世界鉀鹽資源及開發利用*

2017-08-31 12:56:38鮑榮華劉曉歌

肥料與健康 2017年3期

關鍵詞:資源

鮑榮華,劉曉歌

(1.國土資源部信息中心 北京 100812; 2.中國地質大學〔北京〕 北京 100083)

世界鉀鹽資源及開發利用*

鮑榮華1,劉曉歌2

(1.國土資源部信息中心 北京 100812; 2.中國地質大學〔北京〕 北京 100083)

2015年,世界鉀鹽儲量38.49億t;產量達到40 840 kt(以K2O計),較2014年增長1.4%,其中白俄羅斯、中國、加拿大、俄羅斯和以色列產量增加,而約旦、美國及西班牙產量略降;世界鉀肥行業開工率為78%,高于2014年;全球鉀鹽產能比2014年增長1.5%,至53 000 kt/a(以K2O計);鉀鹽總貿易量比2014年下降約4%。據國際肥料工業協會的估計,由于一些產能的關閉,2016年世界鉀鹽供給潛在過剩將下降至3 900 kt(以K2O計)。

世界鉀鹽;開發;利用

1 世界鉀鹽資源分布及保證年限

世界探明鉀鹽儲量較多的國家有12個,全球2015年探明總儲量為38.49億t,比2014年增長6.41%,其中:以色列和約旦分別增加2.3億t;加拿大、中國、美國及巴西均有所減少,加拿大減少1億t,美國減少80 000 kt,巴西減少37 000 kt,中國減少11 000 kt。與2012年前相比,俄羅斯和加拿大近3年的鉀資源儲量減少較多。白俄羅斯、加拿大、俄羅斯三國合計探明儲量23.5億t,占世界探明總儲量的61%。按變化后的鉀鹽總儲量計算,中國鉀鹽基礎儲量占世界的比例約為8.99%;截止至2015年底,全國7個省區查明鉀鹽產地46處,查明資源儲量10.78億t(以KCl計),比2014年減少3.66%。

按現有各國的開采規模計算,2015年世界鉀鹽資源儲量總平均可采年限為94年,其中約旦儲采比最高,可開采216年,其次是以色列,可開采150年,智利可開采125年,白俄羅斯和英國是115年,加拿大和俄羅斯是91年。中國按基礎儲量可保障60年,而儲量只能保障9年(表1)。

表1 世界鉀鹽儲量(以K2O計)

注:1)國外數據是可采出的礦石折算成K2O的量,中國數據是探明的基礎儲量折算成K2O的量

加拿大鉀鹽資源位居世界第1位。加拿大的鉀鹽資源主要分布在中南部的薩斯喀徹溫省和東南部的新不倫瑞克省,大部分在麋鹿點盆地,其已知資源超過800億t,推斷資源超過8 600億t。薩斯喀徹溫省位于麋鹿點盆地,擁有該盆地95%的鉀資源,富集區域長600 km,寬300 km,埋藏深度在地下1 000 m左右,厚度在5~10 m,品位(含鉀礦物所占質量分數)在20%~30%。薩斯喀徹溫省的鉀鹽層多、厚度大、品位高,多為優質的固體鉀石鹽,容易采選,目前加拿大所開發的鉀鹽礦多在該省。薩斯喀徹溫省的鉀鹽資源儲量約占世界46%,但可開采的資源量大于這一比例,因為全球很多資源在地質構造復雜的地區,如斷層、褶皺還有一些雞窩礦等,開采困難,而薩斯喀徹溫省的鉀鹽傾角小、構造簡單、深度適中,比較容易開采,且所開采的礦石多為富礦。

俄羅斯和白俄羅斯是世界鉀鹽第2大集中區,主要含鉀盆地和地區有6個,分別是前烏拉爾邊緣坳陷帶、第聶泊爾-頓涅茲盆地(烏克蘭-白俄羅斯)、前喀爾巴阡坳陷帶、濱里海盆地、中亞含鉀盆地和東西伯利亞涅帕盆地,目前正在開采的俄羅斯烏拉爾地區的上卡姆礦山和白俄羅斯的斯塔羅賓礦山都是世界級的巨型礦床。

另外,美國的鉀鹽資源為70億t,多數在地下1 800~3 100 m,分布在蒙大拿州和北達科他州3 110 km2范圍內;老撾、泰國有鉀鹽資源100億 t,剛果(布)有50億t;獨聯體國家還有大量未勘探的鉀鹽資源,除俄羅斯、白俄羅斯外,還分布在烏克蘭以及中亞的烏茲別克斯坦和土庫曼斯坦。

2 世界鉀鹽生產變化情況

2015年,世界資源性鉀鹽產品(氯化鉀、硫酸鉀、硫酸鉀鎂)生產總量折K2O為40 840 kt,比2014年增長1.4%,其中氯化鉀產量64 400 kt,折K2O為38 900 kt,同比下降0.47%;鉀鹽產量在1 000 kt以上的國家有加拿大、俄羅斯、白俄羅斯、中國、德國、以色列、約旦和智利;前五大鉀鹽生產國是加拿大、俄羅斯、白俄羅斯、中國和德國,合計產量占世界總產量的82.52%;白俄羅斯、中國、加拿大、俄羅斯和以色列產量增加,而約旦、美國及西班牙產量略降;全球鉀鹽產能開工率為注冊產能的78%,比2014年提高2%,高達有效產能的92%(表2)。

表2 世界鉀鹽產量(以K2O計) kt

我國已成為世界第4大鉀鹽生產國,2015年鉀鹽產量(以K2O計)為5 801 kt,比2014年增長7.57%,其中青海占85.75%、新疆占14.78%;鉀肥產量(以K2O計)6 120 kt(除了國產鉀鹽生產鉀肥外,還包括進口鉀鹽加工部分)。我國共有鉀肥生產企業約166家,其中:資源型鉀肥生產企業32家,生產能力6 450 kt/a,與2010年相比增長了61.3%;生產能力超過1 000 kt/a的企業有3家,約占我國總產能的65%,產業集中度提高;加工型鉀肥企業134家左右,加工型鉀肥產能3 020 kt/a,產量1 653 kt。國產資源型鉀肥的自給能力接近52%,長期依賴進口的局面有了結構性的轉變。

在未來5年,由于德國和巴西探明的經濟可采儲量耗竭,將降低其鉀鹽產量。俄羅斯的索姆斯科Ⅱ(礦)雖然在2014年底發生透水事故,但其生產和加工仍在繼續。一些生產商已經調整了產品結構,從單純生產氯化鉀轉向生產高價值鉀肥,如雜鹵石、硫酸鉀鎂肥、硫酸鉀肥,在中國、德國、英國和美國已經開始出現這類鉀基肥產品。據國際肥料工業協會(IFA)的預測,全球鉀鹽產能(以K2O計)將從2015年的53 000 kt/a增長至(2016年的55 900 kt/a)2020年的64 500 kt/a,其中北美將擴大產能3 400 kt/a、東歐和中亞增加7 800 kt/a、亞洲增加1 800 kt/a。

(1)北美地區

2015年的鉀鹽產能(以K2O計)20 300 kt/a,占世界總產能的38.9%。

2015年,加拿大產能占世界總產能的35%;在未來的5年中,只有1個大的綠地項目和2個褐地擴產項目預計增加產能并開始商業生產。加拿大的鉀肥額定產能將比2015年增長24%,至37 000 kt/a(以KCl計)。世界最大的鉀鹽生產企業——加拿大鉀鹽公司,2016年產能將占世界總產能的20%,從2015年的16 100 kt/a增長至19 100 kt/a。在加拿大開采鉀鹽的美盛公司產能占世界總產能的13%,2015年為12 000 kt/a,2018—2020年將達到12 900 kt/a。嘉陽公司2015年產能為3 000 kt/a。

美國有3家公司在開發鉀鹽,2020年產能將達到1 100~1 200 kt/a(以K2O計)。

(2)東歐和中亞地區

2015年,東歐和中亞地區鉀鹽產能占世界總產能的26.6%,產能為13 900 kt/a(以K2O計),2016—2020年產能將增長48%,達36 200 kt/a(以KCl計),其中白俄羅斯的鉀鹽產能(以KCl計)將從12 800 kt/a提高至15 100 kt/a,俄羅斯烏拉爾公司的鉀鹽產能將從12 300 kt/a增長至14 400 kt/a(2015年產能減少至11 500 kt/a,比2014年減少2 300 kt/a),歐洲化學公司的綠地項目將在2017年或2018年進行商業化生產,將帶來KCl產能2 300 kt/a。

白俄羅斯鉀鹽公司是世界第2大鉀鹽生產商,2015年宣布其產能達到世界總產能的15%。該公司將繼續擴大中長期產能,2016年產能達到12 800 kt/a(以KCl計),2020年的產能將達到15 100 kt/a。

烏茲別克斯坦:2015年底,二期項目擴大產能400 kt/a(以KCl計),總產能達到600 kt/a。

土庫曼斯坦:從2016年開始啟動1個地下礦井開采鉀礦項目,2017年將建成產能1 400 kt/a(以KCl計),其中50%用于出口;未來還可能增加硫酸鉀產能200 kt/a。

哈薩克斯坦:哈薩克斯坦鉀鹽公司在哈薩克斯坦西北的鉀鹽項目處于推進之中。

3 世界鉀鹽貿易情況

2015年,世界鉀鹽總貿易量估計為63 100 kt(以KCl計,下同),比2014年減少4%;各國內銷量近15 500 kt,比2014年增長2%,占總銷售量的25%;全球鉀鹽出口量減少6%,為47 600 kt,占總銷售量的75%;主要消費國和地區(美國、巴西、中國、西歐、印度、印尼和馬來西亞)的進口量幾乎全部下降,但中國例外,進口量增加了20%,達到9 500 kt。東亞依然是世界鉀鹽最大的進口地區,未來幾年缺口將擴大;南亞和拉丁美洲的進口量也將日益擴大。

2015年我國鉀鹽視消費量11 300 kt(其中鉀肥施用量為6 423 kt),居世界第1位。2015年我國鉀鹽進口量5 730 kt,占世界鉀鹽進口總量的15.15%,是世界第3大鉀鹽進口國。白俄羅斯取代俄羅斯成為我國鉀鹽和鉀肥最大進口源,2015年我國從白俄羅斯共進口鉀鹽和鉀肥2 600.4 kt(以KCl計,下同),占全國鉀鹽和鉀肥進口總量的27.2%;其次是加拿大,進口量為2 281.4 kt,占23.87%;俄羅斯2 196.5 kt,占22.98%;以色列949.3 kt,占9.93%;約旦688.2 kt,占7.20%;老撾322.3 kt,占3.37%;德國298.0 kt,智利126.7 kt;從上述9國合計進口的鉀鹽和鉀肥量占我國進口總量的99%。

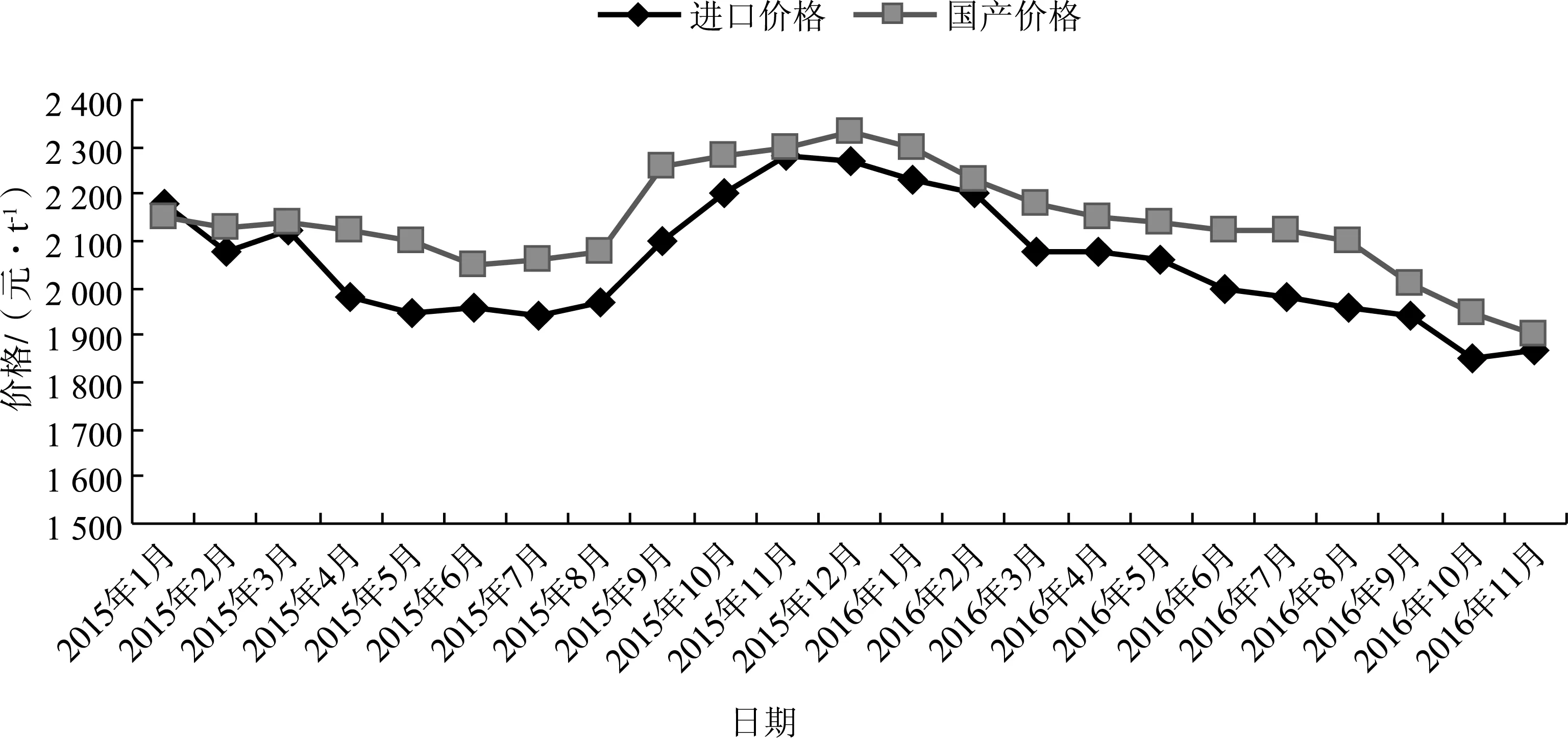

4 我國進口鉀肥價格情況

2014年進口鉀肥平均價格為2 162.50元/t(314美元/t),比2013年降低12.98%;國產鉀肥平均價格為2 114.17元/t,比2013年降低17.84%,進口鉀肥年平均價格比國產鉀肥高48.33元/t。2014年6月,進口及國產鉀肥均開始降價,9月反彈,10月再次下降,全年價格小幅波動。

如圖1所示:2015年進口鉀肥平均價格為2 085.83元/t(315美元/t),比2014年下降了3.55%;國產鉀肥平均價格為2 166.67元/t,比2014年上漲2.48%,進口鉀肥比國產鉀肥年平均價低80.83元/t。2015年9月,我國進口及國產鉀肥均開始漲價,12月漲至最高點,2016年鉀肥價格一路下滑。國產鉀肥價格與進口鉀肥價格升降趨勢一致,但2015年2月以后,國產氯化鉀價格比進口產品高20~150元/t。

圖1 我國進口與國產鉀肥月平均價格比較

2016年7月,我國與白俄羅斯鉀肥公司談判2016年海運進口氯化鉀合同價為219美元/t,比2015年合同價下降96美元/t,比印度與白俄羅斯鉀肥公司大合同價低8美元/t。

5 展望及建議

據IFA估計,2016年世界鉀鹽總供給量將達到42 800 kt(以K2O計,下同),2020年將達到51 000 kt,總需求將從2016年的38 900 kt增長至43 100 kt,供大于求的局面仍將持續。由于一些產能關閉,預計2016年潛在過剩將下降至3 900 kt。基于需求預測與供應緩慢增長,在未來5年內,全球供應和需求將呈現潛在過剩溫和增長的局面。北美、東歐和中亞的供應量將有所增加,拉丁美洲、南亞和東亞的缺口將趨于擴大。

鑒于“十二五”期間我國鉀肥施用量較高,年均農用鉀肥消費量達8 802 kt,增長了9.53%,年均增長1.83%,而我國計劃將2015—2020年的化肥消費增速控制在1%,為此提出如下建議:

(1)繼續尋找新的鉀礦,加強現有鹽湖勘探,對我國的鹽湖鉀鹽資源儲量進行勘查評價、動態監測,加強技術創新和產業化升級,提高鹽湖資源的綜合回收利用水平,保障國內鉀鹽資源的可持續開發利用;

(2)鼓勵企業聯合到鉀鹽資源豐富、投資環境較好的國家去勘探、開發優質鉀鹽,提高我國企業在世界鉀鹽市場的影響力;

(3)針對加工型鉀肥企業產能過小、過于分散及產能過剩的問題,應采取措施,控制產能發展和向規模經濟、高質量集約經濟轉型,通過技術創新降低成本、拓展市場。

GlobalPotashResourcesandDevelopmentandUtilization

BAO Ronghua1, LIU Xiaoge2

(1.Information Center of Ministry of Land and Resources, Beijing 100812, China;2.China University Geosciences 〔Beijing〕, Beijing 100083, China)

In 2015, the world′s potash reserves were 3.849 billion tons; the output reached 40.84 million tons (as K2O), an increase by 1.4% from 2014; production of Belarus, China, Canada, Russia and Israel increased, production of Jordan, the United States and Spain decreased slightly; operating rate of world potash fertilizer industry was 78% and was higher than that of 2014; global potash production capacity increased by 1.5% from 2014 to 53 million tons (as K2O); total trade volume of potash fell by about 4% from 2014. It is estimated by International Fertilizer Industry Association, that because of the closure of some production capacity, potash potential supply surplus will drop to 3.9 million tons (as K2O) in 2016.

world potash; development; utilization

*本文系“中國能源與礦產資源安全動態評價與決策支持系統建設(國土資源部信息中心)”成果之一 作者簡介:鮑龍華(1963—),女,博士,研究員,長期從事礦產資源經濟研究工作;470873970@qq.com

F752.6

:A

:1006- 7779(2017)03- 0066- 04

2017- 03- 30)

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44