對我國社保基金投資收益實證的分析

2017-08-31 21:51:46甘霖

遼寧師專學報(自然科學版) 2017年1期

甘 霖

(福建師范大學協和學院,福建福州350117)

【應用研究】

對我國社保基金投資收益實證的分析

甘 霖

(福建師范大學協和學院,福建福州350117)

自從中國社保基金成立以來,中國社保基金的規模得到了極大的提升,但隨著世界經濟形勢的不斷下滑,中國社保基金的收益率出現了很大的波動性,為中國社保基金收益管理帶來了很大的難題,因此對社保基金收益的影響因素的研究十分有必要.在我國社保基金現有的狀況下,選取相關的數據和變量因素,并且采用SPSS數據分析的方法對中國社保基金收益模型進行研究.針對社保基金管理方式以及存在的問題進行了分析,并提出相關的對策.

社保基金;收益率;數據檢驗

我國社保基金投資的收益一直是人們關注的熱點話題之一,隨著中國社保基金投資管理能力的提升,中國基金投資收益的能力也得到不斷提升[1].但是隨著世界經濟形勢不斷下滑,以及貨幣利率的變化,社會保險基金資產不斷地貶值,同時也極大地降低了基金的購買能力,這為中國社保基金的管理敲了一記響鐘,所以對中國社保基金的投資收益現狀和存在問題的研究十分有必要.

1 有關社保基金的實證研究

1.1 重要變量選取

本文建立的社保基金投資收益影響因素實證分析模型主要采取了5個指標,因為這5個指標是目前公認的具有影響作用的指標,所以本文通過數據分析來量化這些指標的影響程度.其中,Y表示社保基金投資收益率,X1、X2、X3、X4、X5分別表示證券市場的市盈率、通貨膨脹率、經濟增長率、社保基金規模、貨幣供應量,a為常數.

1.2 數據搜集

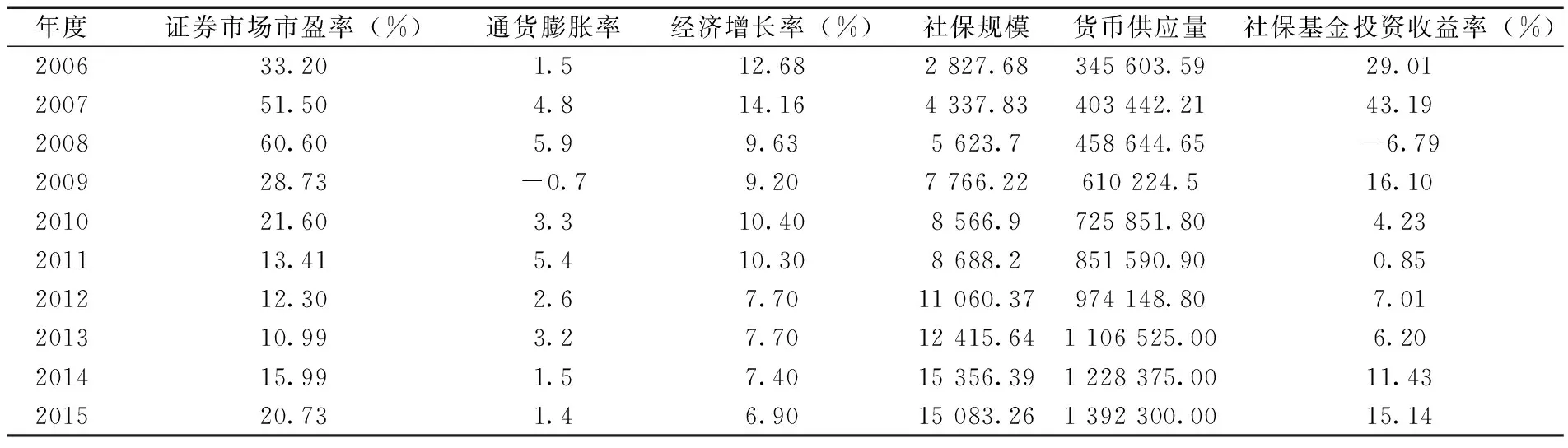

本文研究的數據主要是來源于我國近些年的社保基金投資和收益數據,表1原始數據主要是來自于社保基金理事會官方網站和對應年份的統計年鑒,其中經濟增長率等數據是來自于中國統計年鑒等數據庫,數據范圍是2006年初至2015年末,本文數據分析工具主要為SPSS分析軟件.

表1 原始數據

1.3 模型的建立和修正

本文通過構建多元線性回歸模型對社保基金投資收益率和5個因素之間的影響關系進行分析,假設回歸模型為:

Y=a+b1X1-b2X2+b3X3+b4X4+b5X5

回歸結果如表1所示,通過對社保基金投資收益相關歷史數據進行分析,得出的回歸模型如下:

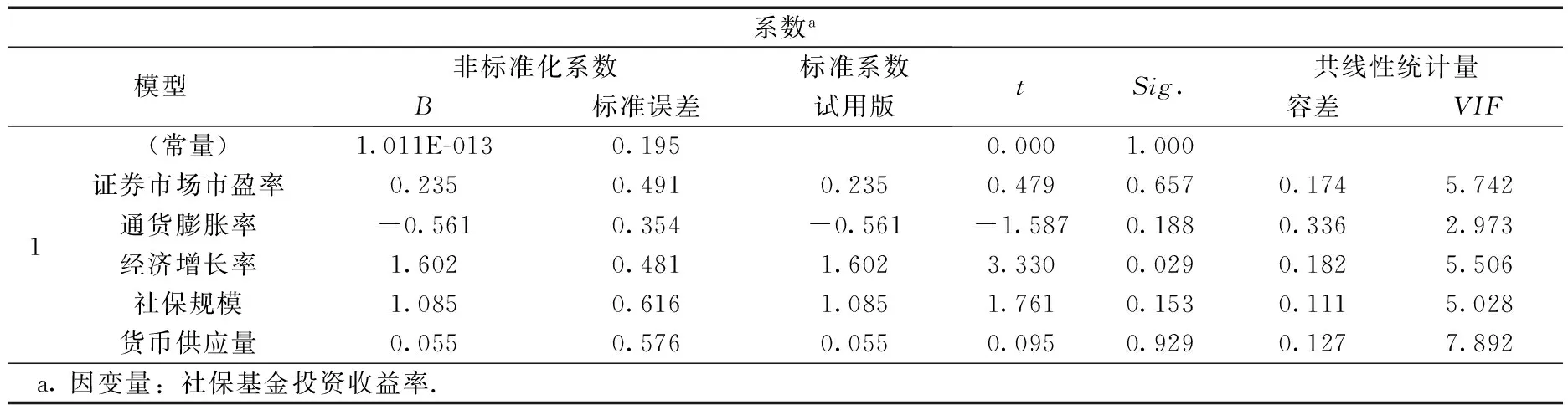

Y=1.011E-013+0.235X1-0.561X2+ 1.602X3+1.085X4+0.055X5

其中,Y表示社保基金投資收益率,X1表示證券市場的市盈率,X2表示通貨膨脹率,X3表示經濟增長率,X4表示社保基金規模,X5表示貨幣供應量.表2 模型方差分析表

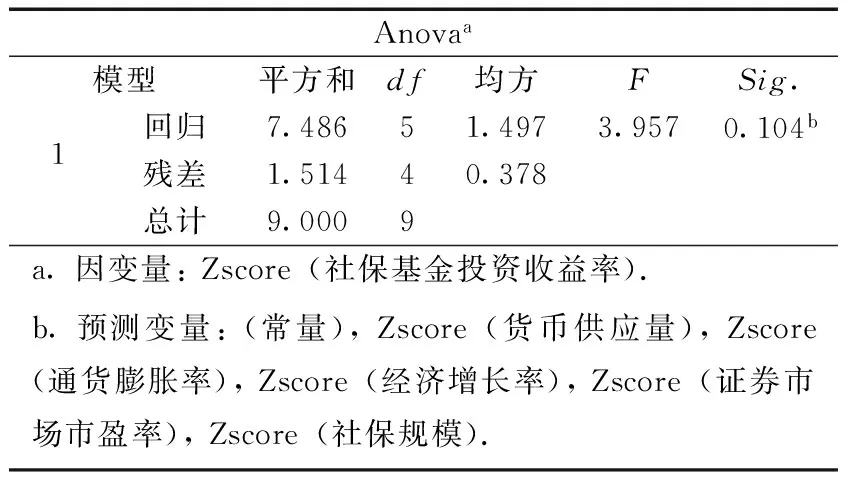

Anovaa模型平方和df均方FSig.1回歸7.48651.4973.9570.104b殘差1.51440.378總計9.0009a.因變量:Zscore(社保基金投資收益率).b.預測變量:(常量),Zscore(貨幣供應量),Zscore(通貨膨脹率),Zscore(經濟增長率),Zscore(證券市場市盈率),Zscore(社保規模).

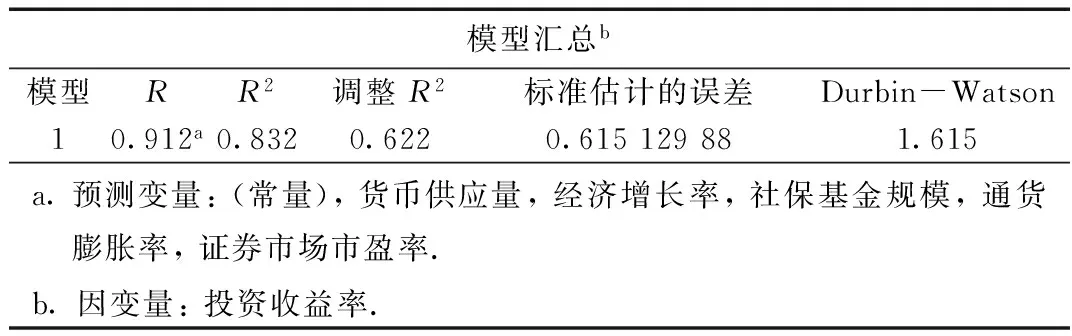

回歸分析結果如表2和表3所示,R為0.912,表明模型對數據方差進行了很好的解釋,目前的幾個因素已經解釋了91%的數據方差,同時也表明回歸方程的有效性;其中指標前面的系數為正值的表示該指標和社保基金收益率呈正相關關系,而為負值的則表示該指標和社保基金收益率之間存在負相關關系.從以上分析可以看出,該回歸模型是有效的,能夠對社保基金投資收益率進行預測.

表3 模型匯總表

模型匯總b模型RR2調整R2標準估計的誤差Durbin-Watson10.912a0.8320.6220.615129881.615a.預測變量:(常量),貨幣供應量,經濟增長率,社保基金規模,通貨膨脹率,證券市場市盈率.b.因變量:投資收益率.

本文通過對社保基金相關數據進行實證分析,建立了相應的回歸模型,具體的分析結果如下所示.

1.3.1 模型有效性檢驗

多重共線性檢驗:通過表4分析的結果可以看出,回歸分析模型的系數容差都是大于0.1,并且VIF均小于10,表明回歸模型不存在多重共線性.

擬合優度檢驗:回歸模型分析的結果顯示,模型的修正R2為0.832,接近1,所以通過了擬合優度檢驗.

序列相關性檢驗:DW檢驗用于檢驗隨機誤差項具有一階自回歸形式的序列相關問題,也就是自相關檢驗.通過表3中分析結果可以看出,本次回歸方程的DW統計量為1.615,較為接近2,所以不存在序列相關性.

通過以上分析可以看出,本文的回歸模型通過了回歸分析的三大檢驗,證明模型是有效的.

表4 回歸分析系數表

1.3.2 影響因素重要性排序

回歸模型中的系數的絕對值是體現這些影響因素的重要程度的標準.從表4回歸模型可以看出,最重要的影響因素是經濟增長率,影響系數達到了1.602,表明經濟形式的影響作用很大;其次為社保規模,影響系數為1.085;第三位為通貨膨脹率,系數為-0.561,但是和社保基金收益率負相關,這表明通貨膨脹率影響人們對基金投資的能力和投資收益的信心,隨后分別為貨幣供應量和證券市場的市盈率.

1.3.3 影響因素和社保基金的影響關系

從表4回歸模型分析可以看出,在中國社保基金收益影響因素中,影響最大的就是經濟增長率、社保基金的規模和通貨膨脹率,這三個變量分別體現了中國目前的經濟大形勢和社保基金的投資熱度,在經濟形式好的情形下,人們對投資抱有較高的信心,投資的收益也較為可觀,投資規模的大小能夠使得投資的產品組合更加豐富多樣,能夠規避投資的風險.其中,通貨膨脹率和社保基金收益率之間是負相關關系,其他的四個因素和社保基金收益率是正相關關系.

2 對策建議

社保基金是中國重要的社會保障渠道之一,隨著中國老齡化程度的不斷加深,社保基金在中國養老保險等社會保障中發揮的作用也越來越明顯,起到了突出的補充和調節的作用.中國社保基金規模的增長主要有兩個方面的原因:一是政府財政資金的撥付力度增加,僅2006年就獲得了574億元資金,雖然資金撥付力度有所波動,但是基本上保持了穩定的上升勢頭[2].本文選取了5個影響因素,并且采用數據分析的方法對中國社保基金收益模型進行了研究,研究結果表明政府政策和通貨膨脹率是影響社保基金收益的最為重要的影響因素,主要對策如下:

2.1 建立科學的投資管理模型

社保基金收益影響因素有很多,根據本文的結論,政府政策和通貨膨脹率是最重要的兩個影響因素,所以作為社保基金收益管理人員,應該加強對政府政策發展趨勢和中國經濟發展、CPI等指標的研究,從而提升社保基金收益管理水平,為中國社保基金價值增長的穩定性制定更加科學的策略.所以,為了更加科學地管理社保基金的投資,使收益達到最大化,需要根據社保基金的影響因素來建立科學的投資組合量化模型.

2.2 重視社保基金和經濟形式的關聯性

隨著中國各個行業市場化不斷加深,社保基金市場化已經逐漸成為中國社保基金未來發展的重要方向,這就使得社保基金的收益率和經濟體系中的其他產品產生很強的關聯性,所以應及時關注整個經濟體系的發展態勢,及時地做好預測和預警工作,提前做好社保基金投資運作的風險防范,如當GDP和通貨膨脹率發生改變時,投資管理者應該及時對社保基金產品進行調整,避免損失和增加收益.

2.3 完善法規,提高社會保險強制力度

加強對社會保險基金的管理,并且要制定完善的法規法制體系.要盡快出臺比較系統的權威的關于社會保險的基本大法,如《社會保險法》《社會保險基金監督管理條例》等與社會保險基金監管相關的法律法規,并且針對各個部門進行監督管理.這樣才能把握社保基金收益影響因素的變化情況,從而能夠及時對社保基金的投資組合進行調整,保證社保基金投資管理和收益最大化.

[1]鄭秉文.社保基金投資股市對經濟增長的影響[J].財貿經濟, 2004,(9):11-16.

[2]李佳.我國社保基金投資收益與風險的宏觀影響因素分析——基于VAR模型的實證研究[J].價格理論與實踐, 2014,(5):94-96.

(審稿人 李華香 王艷華 朱維佳,責任編輯 于 海)

Empirical analysis on investment and income of social insurance funds in china

GAN Lin

(Concord University Coolege Fujian Normal University, Fuzhou Fujian 350117)

Since the establishment of social insurance funds in China, the scale of social insurance funds have been greatly improved. However, with the continuing downturns of world economic situation, the yield of China′s social insurance funds has fluctuated greatly, which brings great difficulties to the management of the income of China′s social insurance funds. Therefore, it is necessary to analyze the influencing factors of social security fund income. Under the existing conditions of China′s social insurance funds, this paper selects the relevant data and variable factors, and adopts the SPSS data analysis to study the income model of China′s social security fund. Aiming at management style of social insurance funds and the existing problems, this paper analyzed the problems and put forward related countermeasures.

social insurance funds;yield; data test

2017—01—10

甘霖(1994-),男,福建廈門市人,本科在讀,主要從事金融學方面研究.

F840.61

A

1008-5688(2017)01-0065-04

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年12期)2009-08-14 09:28:10