公司債券平價、溢價和折價發(fā)行的原因探析

2017-09-01 18:26:31何承文

財會學(xué)習(xí) 2017年15期

關(guān)鍵詞:利率

何承文

摘要:發(fā)行公司債券是企業(yè)籌集長期資金的重要方式。公司債券能否順利發(fā)行與債券的發(fā)行價格有很大關(guān)系,發(fā)行價格主要取決于債券票面利率和市場利率的關(guān)系。一般的《財務(wù)管理》教材通常是直接給出結(jié)論,即:當(dāng)債券票面利率等于市場利率時平價發(fā)行;當(dāng)票面利率低于市場利率時折價發(fā)行;當(dāng)票面利率高于市場利率時溢價發(fā)行。至于產(chǎn)生這三種發(fā)行價格的原因,大都沒有作出詳盡的解釋。本文從債券內(nèi)在價值的定義出發(fā),探討債券平價、溢價和折價發(fā)行的根源,以加深學(xué)生對債券發(fā)行價格知識點的理解。

關(guān)鍵詞:公司債券;利率;平價發(fā)行;溢價發(fā)行;折價發(fā)行

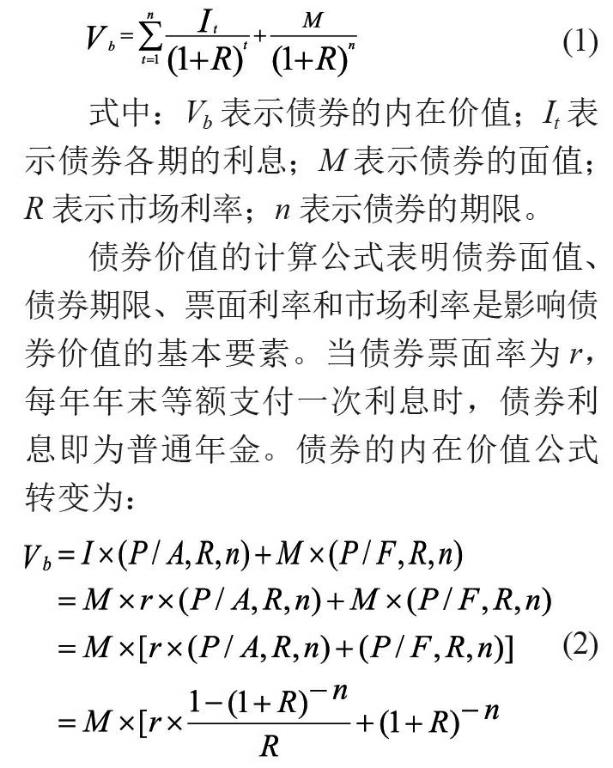

一、債券的價值及其影響因素

投資者購買公司債券的目的是為了獲取收益,公司債券的內(nèi)在價值是投資者做出購買決策的依據(jù)。債券的內(nèi)在價值是指投資者未來收取的利息以及到期收回本金的現(xiàn)值。對于票面利率固定、每期支付利息、到期歸還本金的債券,其內(nèi)在價值用公式表示為:

二、債券的發(fā)行價格

債券的發(fā)行價格是指投資者認購新發(fā)行債券時實際支付的價格,它與債券的面值可能一致也可能不一致。理論上,債券發(fā)行價格與債券的內(nèi)在價值是一致的。但在實踐中,債券票面利率的確定和債券發(fā)行上市存在時間差,票面利率與市場利率背離的情況在所難免。如果債券印制或發(fā)布上市公告之后市場利率發(fā)生變動,發(fā)行人可以通過調(diào)整債券的發(fā)行價格(溢價或折價),達到既要保證債券投資人期望的最低報酬率、又能控制債券發(fā)行成本的目的。

三、結(jié)論

公司債券票面利率和市場利率的對比關(guān)系,決定發(fā)行價格的種類。當(dāng)票面利率等于市場利率時,投資者將獲得市場收益率,債券按平價發(fā)行;當(dāng)票面利率大于市場利率時,投資者將獲得高于市場收益率的回報,發(fā)行人通過溢價發(fā)行予以調(diào)整,事先補償其以后各期多付的利息;當(dāng)票面利率小于市場利率時,投資者的收益率將低于市場收益率,發(fā)行人通過折價發(fā)行預(yù)先補償投資者以后各期少得的利息。溢價或折價不是發(fā)行人的收益或損失,它只是在債券存續(xù)期間對利息費用的一種調(diào)整。

參考文獻:

[1]中國注冊會計師協(xié)會.財務(wù)成本管理[M].北京:中國財政經(jīng)濟出版社,2016.

[2]劉淑蓮.財務(wù)管理學(xué)[M].北京:中國人民大學(xué)出版社,2016.

[3](美)范霍恩.現(xiàn)代企業(yè)財務(wù)管理[M].北京:經(jīng)濟科學(xué)出版社,2002.

[4]肖斌,歐陽昌永.企業(yè)債券發(fā)行價格計算新探[J].財務(wù)與會計,1996(2).

(作者單位:廣州工商學(xué)院)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09