2017上半年國際船舶市場回顧與未來展望

2017-09-03 10:55:02中國船舶工業(yè)經濟與市場研究中心蔡敬偉

中國船檢 2017年8期

中國船舶工業(yè)經濟與市場研究中心 蔡敬偉 莫 婷

市 場

2017上半年國際船舶市場回顧與未來展望

中國船舶工業(yè)經濟與市場研究中心 蔡敬偉 莫 婷

2017上半年,國際海運貿易活躍度提升,航運市場行情略有改觀,新造船市場也出現一定幅度反彈,但新造船價格尚未出現實質性回升,市場整體仍處于相對低位。未來一段時間,國際經濟復蘇形勢總體向好,但航運市場過剩運力全面消化尚需時日,新船價格和成交量“雙低”仍將是造船市場短中期常態(tài),世界船舶工業(yè)的深層次調整仍在繼續(xù)。

國際船舶市場總體形勢

(一) 航運市場行情略有改觀

2017年以來,全球海運貿易較為活躍,船隊運力增長相對平緩,過剩運力進入消化階段,航運市場呈現一定回暖跡象。2017年上半年,克拉克松海運指數平均值為10044點,同比小幅上漲3%,并較2016年下半年上漲12%,但與“十二五”期間11661點的均值水平相比,仍下跌14%。

干散貨航運市場沖高回落。春節(jié)之后,中國鐵礦石、煤炭進口需求大幅增長,BDI在3月份攀升至1338點,創(chuàng)下近三年最高水平;二季度開始,中國需求增勢減弱,加之干散貨進入傳統運輸淡季,BDI回調至900點左右。總體來看,上半年BDI均值為977點,同比上漲101%。

集裝箱海運市場波動上行。年初,受歐美地區(qū)集裝箱海運需求季節(jié)性回落影響,CCFI出現小幅松動;此后,隨著全球經濟形勢不斷向好,特別是區(qū)域經貿活躍,集裝箱海運量穩(wěn)步增長,同時航商加大調控力度,運力供求關系穩(wěn)步改善,箱船市場重回上行通道;上半年中國出口集裝箱運價指數(CCFI)均值為828點,同比上漲20%。

原油運輸市場高開低走。由于OPEC減產和油價提升,2017年以來國際原油貿易量增長乏力,相比之下,全球原油船隊規(guī)模加速增長,市場運力供需關系惡化。6月底,波羅的海原油運價指數(BDTI)為671點,較年初1048點的高位累計下跌36%,同比下滑6%;但從均值看,上半年BDTI平均值為825點,同比上漲4%以上。

(二) 新船成交量小幅回升

盡管本輪船市危機仍在延續(xù),但由于新船價格處于歷史谷底水平,加之航運市場行情企穩(wěn),船東和投融資機構的抄底性訂單明顯增多,并且部分運力更新需求也提前釋放,此外,少數貿易商趁航運市場筑底之際敲定數項長期運輸協議也創(chuàng)造了一定規(guī)模的新船訂單。受上述因素支撐,2017年上半年全球成交新船358艘、2379萬載重噸,同比增加27%。具體看,2017年以來新船成交量整體呈逐月上升之勢,5月份突破600萬載重噸,創(chuàng)近一年以來最高水平。但考慮到上半年新船成交量提升主要受周期性投資訂單集中釋放驅動,在全球運力過剩依舊嚴重的背景下,新船訂造熱情能否進一步延續(xù)有待考驗。

從成交結構看,油船市場極為搶眼,受低船價刺激,以及油船船東財務狀況相對較好等因素支撐,船東訂造熱情有所恢復,上半年全球成交各型油船1538萬載重噸,同比大增361%,超越“十二五”期間1387萬載重噸的同期平均水平。特別是VLCC,上半年累計成交27艘,僅次于金融危機以來的2015年(上半年成交39艘)。散貨船市場持續(xù)冷清,上半年僅成交550萬載重噸,同比繼續(xù)萎縮57%,不過值得注意的是,在希臘Chartworld等船東帶動下,市場迎來一輪卡姆薩爾型散貨船訂造熱潮,上半年累計成交22艘,而去年同期市場全球僅成交2艘。集裝箱船市場更為慘淡,上半年全球僅成交17艘、3.94萬TEU,箱數同比下滑51%,大中型箱船市場全面絕收,支線型箱船市場活躍度也明顯回落。其它船型方面,液化氣船市場有所回升,上半年共成交新船24艘、246萬立方米,同比增長56%,包括12艘大型LNG船和3艘VLGC;郵輪市場延續(xù)前兩年的火爆態(tài)勢,上半年成交新船19艘、205萬總噸,同比增長15%,再創(chuàng)歷史新高;此外,渡船、客滾船以及滾裝船市場也維持相對活躍局面。

(三) 新船價格持續(xù)底部波動

2017年以來,航運市場基本面改善,船東持續(xù)大規(guī)模抄底二手船及轉售船,導致市場中的低齡優(yōu)質船舶供給不足,船舶資產價值穩(wěn)步提升。6月份,克拉克松二手船價格指數回升至88點,較年初增長10點。新造船價格方面,2017年開始,以韓國造船企業(yè)為代表的一批船廠,迫于開工壓力,加大低價搶單力度,導致年初新造船價格進一步下調,克拉克松新價格指數一度跌至121點,刷新歷史新低,新造船價格中國指數也下滑至940點的低位水平。此后,隨著船東詢價增多以及造船市場略有起色,部分船廠市場信心有所恢復,再加上受二手船價格上漲帶動,新船價格停止下跌。6月份,克拉克松新船價格指數回升至123點,較年初上漲1點,中國新造船價格指數升至976點,較年初上漲34點。

表1 細分船型價格變動情況單位:萬美元

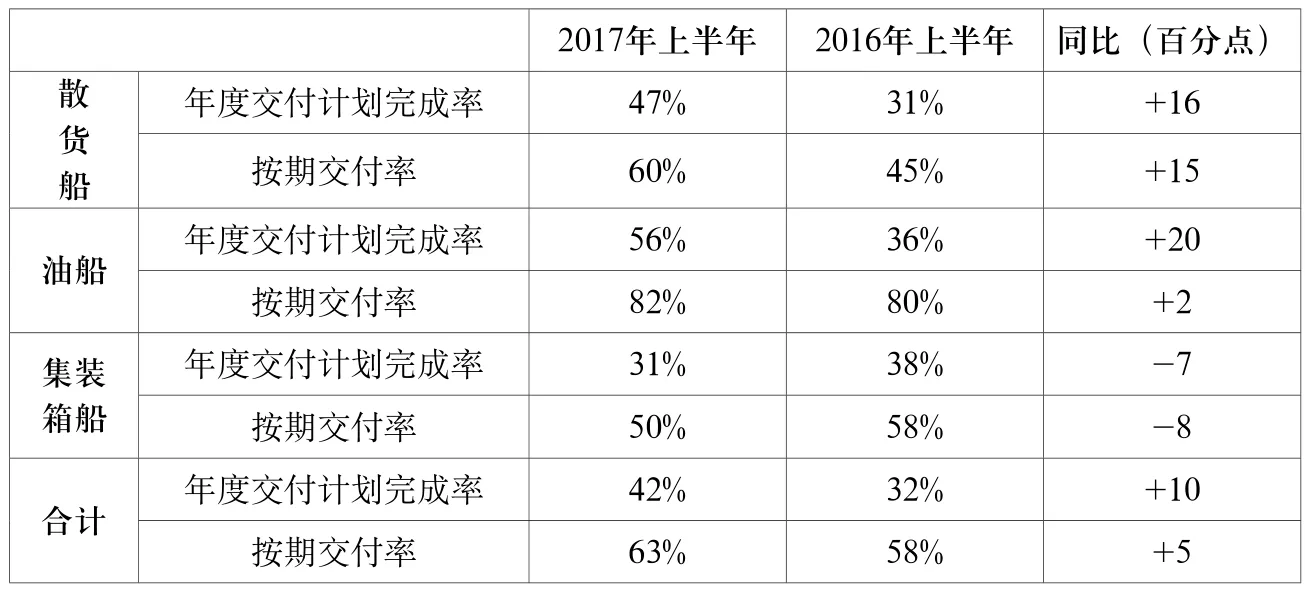

表2 細分船型市場交付率情況

從典型船型價格來看,散貨船方面,2017年上半年二手船資產價值總體出現反彈,特別是新船轉售價格已明顯高出新造船價格,再加上受詢價增多影響,新船價格逐步上漲,6月份18萬載重噸好望角型船新船價格已回升至4250萬美元,較年初上漲50萬美元。油船方面,年初受韓國船廠低價營銷策略影響,新船價格不斷破底,此后隨著大批新船訂單生成和二手船價格上漲,部分船廠開始主動提價,目前VLCC和MR型油船新船價格分別升至8200萬美元和3350萬美元,與年初相比,前者持平,后者上漲100萬美元。箱船方面,由于市場行情仍舊低迷且手持訂單壓力較大,大箱船二手船價格進一步松動,新船價格也持續(xù)低位,其中13000TEU箱船的新船價格維持在1.09億美元;相較而言,由于航運市場持續(xù)向好,支線型箱船二手船價格顯著提升,帶動新船價格上漲,其中2500TEU箱船已升至2775萬美元,較年初上漲175萬美元。另外,17.4萬立方米LNG船的新造船價格回落至1.84億美元,較年初下跌950萬美元,而8.2萬立方米VLGC新船價格為7050萬美元,較年初的歷史最低水平上漲50萬美元。

(四) 交船難問題有所緩解

隨著航運市場總體企穩(wěn),船東接船意愿明顯增強,再加上新造船舶普遍具有高運輸效率、低運營成本等優(yōu)勢,運營商對新船的青睞也對船東接船產生積極作用;此外,部分運力加速拆解為新船交付騰出了一定空間。在上述利好作用下,2017年上半年全球累計交付新船1001艘、5836萬載重噸,同比增長2%,按期交付率也回升至63%,同比提升5個百分點。

從主力船型來看,散貨船方面,2017年以來,航運市場行情改善,船東接船態(tài)度轉好,部分延期訂單已得到化解,上半年新船按期交付率反彈至60%,同比提升14個百分點。油船方面,年初受航運市場高位驅動,船東接船積極,此后隨著運價下滑,船東接船意愿逐步減弱,但由于過去幾年市場成交的大批訂單交付計劃集中在今年年初,上半年全球油船交付量仍達到2168萬載重噸,同比增長33%,占全年交付計劃比重高達56%。相比之下,集裝箱船交付難度較大,盡管集裝箱運輸市場呈回升態(tài)勢,但船東仍在加強對運力的調控,接船十分謹慎,導致上半年僅完成全年交付計劃的31%,同時按期交付率也下滑至50%。

(五) 手持訂單加速萎縮

由于新船訂單不足以及訂單交付情況改善,全球手持訂單規(guī)模進一步縮減。截至2017年6月底,全球手持訂單為3210艘、1.86億載重噸,以噸位計,較年初縮減17%,再度刷新過去十余年來最低記錄。其中,散貨船、油船和集裝箱船手持訂單規(guī)模分別較年初下滑29%、6%和12%。若以2013年以來全球年均約1億載重噸的完工量測算,目前全球造船行業(yè)生產保障系數已縮減至1.86年。

從企業(yè)生產經營情況來看,目前全球船廠已出現不同程度的船位閑置情況,并且1.86億載重噸的手持訂單大多已處于在建階段,下半年船廠開工缺口將進一步放大,造船市場的“開工難”已成為現實問題。

國際船舶市場格局特點

(一) 希臘船東抄底訂單有所回升

2017年上半年,造船市場下單船東來自近40個國家和地區(qū)。其中,希臘船東在低船價吸引下,年初以來訂造一大批VLCC(11艘)、阿芙拉型油船(9艘)以及卡姆薩爾型散貨船(8艘)等船型訂單,共計37艘、541萬載重噸,市場占比達到22.8%,高居全球首位。新加坡船東憑借6艘VLCC訂單,上半年下單總量達到208萬載重噸,市場占比8.8%,全球排名升至第二。位列其后的中國、挪威、美國、韓國和日本船東下單規(guī)模在100萬~200萬載重噸之間。不過值得注意的是,韓國船東在國內刺激政策、長期運輸協議以及海上事故等多重因素的作用下,累計訂造新船20艘、155萬載重噸,是去年同期訂造量的五倍多。相比之下,中國船東在前幾年大批量訂船之后,2017年以來新船規(guī)模明顯收緊,上半年下單量僅為184萬載重噸,同比大幅縮減87%。

從船東層面來看,2017年上半年,全球共有130余家船東下單訂船,同比減少30家左右,同時,船東訂造集中度有所下滑,前10家船東共計訂造新船48艘、945萬載重噸,市場占比接近40%,較2016年同期份額下滑40個百分點,前20家船東共計訂造新船1397萬載重噸,市場占比不足60%,同比份額下滑30個百分點。

(二) 航運市場聯盟整合趨勢加強

2017年以來,航運業(yè)格局持續(xù)調整,船東“抱團取暖”趨勢加強,并且由集裝箱運輸市場進一步蔓延至油運市場和干散貨航運市場。集裝箱運輸市場方面,德國中小型箱船船東Rickmers Maritime徹底清盤,折價1.13億美元向希臘Navios Maritime Partners拋售旗下集裝箱船船隊;日本三大船東日本郵船、商船三井和川崎汽船的集裝箱業(yè)務合并工作加速進行,成立控股公司Ocean Network Express Holdings和集運業(yè)務運營公司Ocean Network Express。油運市場方面,美國DHT Holdings通過股權換購的方式兼并新加坡BW集團旗下VLCC船隊;天蝎油船公司與Navig8達成股權換購合并協議,獲得后者27艘成品油輪,一舉成為全球最大成品油運營商。干散貨市場方面,挪威船王Fredriksen旗下公司Golden Ocean采用全股交易的方式收購了希臘Quintana Shipping的散貨船船隊;美國鷹散航運則斥資1.53億美元收購法國Greenship Bulk Trust旗下大靈便型散貨船船隊。

另外,少數船東在當前的市場低谷之際卻加快業(yè)務擴張步伐。其中,希臘Dryships自年初以來,在二手船市場陸續(xù)收購一批VLGC和散貨船,以此重回液化氣船市場和好望角型散貨船市場;投資銀行JP Morgan也看漲散貨船市場,現已收購和訂造一批現代化船舶。

(三) 韓國船廠攬獲全球半數訂單

2017年以來,全球造船業(yè)競爭格局出現一定變化,韓國造船企業(yè)在自身積極營銷策略、國內政策支持以及油船市場活躍等因素的疊加作用下,上半年累計承接新船79艘、1164萬載重噸,全球市場份額接近50%,同比翻兩番以上,其中83%為油船訂單,總計964萬載重噸。相比之下,中國船廠由于全球散貨船需求不足和國內船東訂造熱情有限,接單量下滑至784萬載重噸,同比減少43%,全球市場份額也下滑至33%。而日本船廠方面,由于缺乏價格競爭力和強有力政策支撐,再加上本土造船業(yè)長遠發(fā)展戰(zhàn)略有所調整,上半年僅接獲新船訂單26艘、188萬載重噸,市場份額為8%,同比下降1個百分點。另外值得注意的是,2017年以來,菲律賓、越南等東南亞國家的船廠市場份額逐步提升,上半年共計承接新船23艘、171萬載重噸,市場份額由去年同期的1%躍升至7%。另外,在“國船國造”思想影響下,俄羅斯、中東以及印度等國正在大力發(fā)展本土造船產業(yè)。

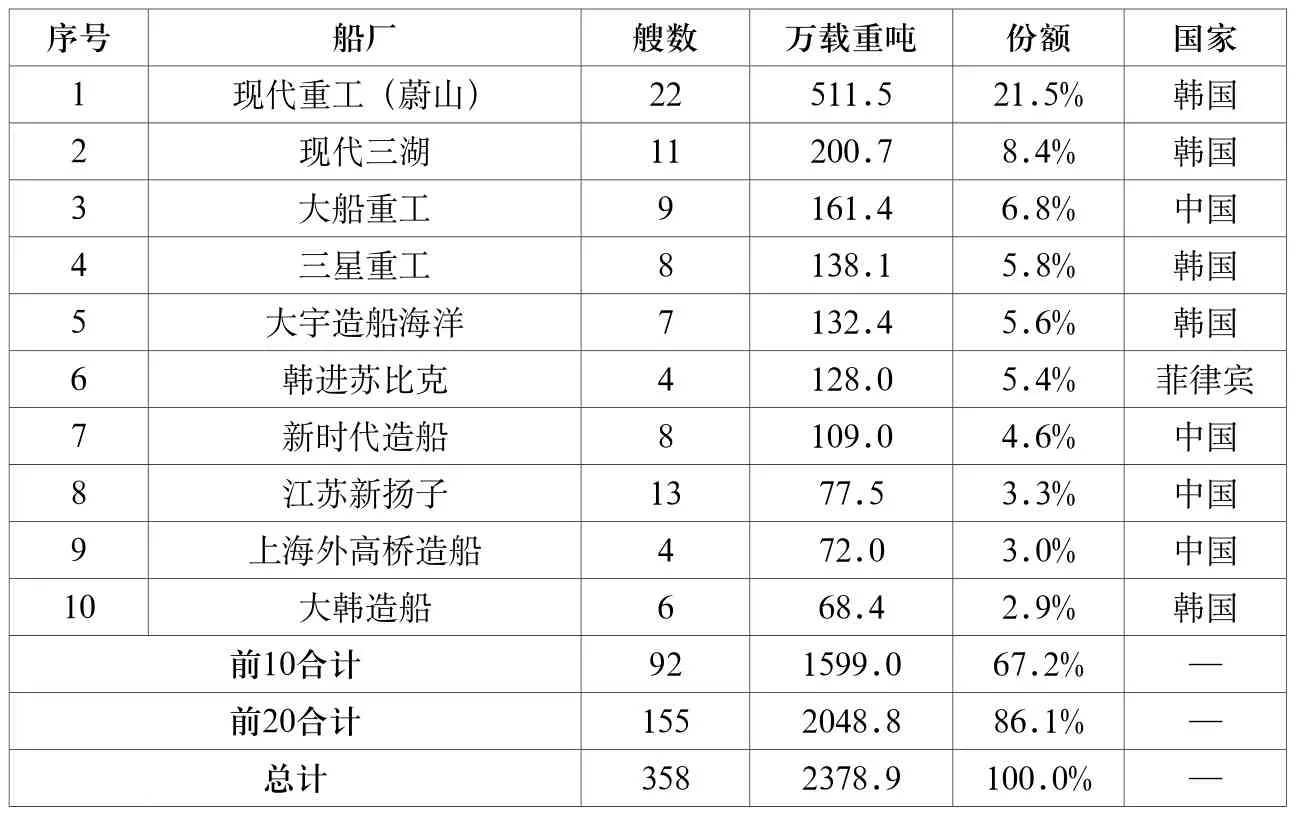

船廠層面,2017年上半年,全球造船集中度依舊保持高位,來自22個國家實現接單的100余家船廠中,前10家船廠累計接單92艘、1599萬載重噸,市場占比68%,前20家船廠累計接單2049萬載重噸,市場占比高達87%。從具體船廠來看,有6家韓國籍或韓國海外投資船廠(韓進蘇比克)躋身全球前十,其中現代重工(蔚山)累計接單511萬載重噸,市場份額高達21.8%,穩(wěn)居全球首位。前10家的余下4席均由中國船廠占據,其中大船重工接單161萬載重噸,市場份額為6.8%,位列全球第三位。

(四) 主要造船國積極尋求發(fā)展出路

為渡過本輪市場危機,全球主要造船國家與企業(yè)持續(xù)深化調整,全力應對。

韓國政府和企業(yè)雙管齊下,誓在實現困境崛起。政府層面,為落實2016年底頒布的《造船產業(yè)競爭力強化方案》,今年年初,韓國政府進一步發(fā)布了《造船業(yè)競爭力強化方案2017年度行動計劃》,要求并監(jiān)督造船企業(yè)削減設施人員、籌集流動資金、集中優(yōu)勢資源做大做強核心產業(yè);同時,政府聯合金融機構向企業(yè)注入現金支持或資本擴充,6月初韓國海洋船舶金融公司成立,為韓國企業(yè)提供穩(wěn)定和體系化的金融支持;此外,政府提前釋放公共船舶訂造需求,為中小企業(yè)轉型發(fā)展贏得喘息時間。從企業(yè)層面看,除積極配合政府工作外,韓國企業(yè)開始關停過剩產能,通過各種方式促交船,并采取更為積極的營銷策略,包括CEO領導參與全球推介、下調接單毛利要求以低價搶單、積極調整產品結構等,從韓國企業(yè)上半年的接單情況和盈利情況來看,上述策略已取得良好成效。

表3 2017年上半年全球前10大下單船東

表4 2017年上半年全球前10大接單船廠

日本企業(yè)進行了更為長遠的產業(yè)發(fā)展戰(zhàn)略調整。一方面收縮國內造船業(yè)務,尋求海外增長點,如三井造船拆分業(yè)務,成立船舶、機械和工程三家子公司,今治造船和日本聯合造船等采取選擇接單策略,川崎重工計劃將商船業(yè)務轉移至中國地區(qū)。另一方面堅持打造造船聯盟,整合優(yōu)勢資源,如三菱重工、今治造船、大島造船和名村造船聯合成立的造船聯盟正式成立,實現取長補短,共渡危機。

中國方面,在政府層面,年初工信部等出臺《船舶工業(yè)深化結構調整加快轉型升級行動計劃(2016~2020年)》,明確了“十三五”期間中國船舶工業(yè)深化結構調整加快轉型升級的總體要求、重點任務和保障措施。而企業(yè)層面,2017年以來,企業(yè)進一步裁員降薪、壓減造船產能,并在提質增效的基礎上探索多元化發(fā)展。其中,招商局重工、上海外高橋造船、廣船國際和廈船重工等企業(yè)已在郵輪及郵輪型客滾船等高端船型市場領域取得實質性的突破;另外包括中船工業(yè)集團、中船重工集團在內的國內主要造船集團正不斷加強與其它行業(yè)優(yōu)勢企業(yè)的聯盟合作機制,以尋求包括非船業(yè)務在內的多元業(yè)務發(fā)展機遇。

國際船舶市場發(fā)展趨勢

(一) 世界經濟復蘇勢頭向好

在制造業(yè)與貿易的周期性復蘇以及全球金融市場的穩(wěn)定發(fā)展下,世界經濟呈現出近年來最好的發(fā)展形勢,發(fā)達經濟體和中國等主要新興市場的經濟增速均高于預期。受此支撐,IMF、世界銀行等多家機構普遍上調對未來幾年世界經濟增速的預期,其中IMF預計世界經濟增速將由2016年的3.1%提升至2017年的3.5%,2020年有望達到3.7%。但是值得注意的是,世界經濟脆弱性正不斷增強,復蘇將面臨諸多威脅。一方面貿易保護主義抬頭、發(fā)達經濟體經濟政策特別是貨幣政策不確定等風險對世界經濟復蘇的威脅程度正逐步加大;另一方面長期的經濟失衡引發(fā)系列發(fā)展問題,包括地緣政治沖突、大國插手熱點地區(qū)和熱點問題等,也將相互糾纏、互為因果,成為全球經濟脆弱性增強的重要因素。

(二) 航運市場全面復蘇有待時日

海運需求方面,隨著集裝箱及干散貨海運量增速的提升,預計2017年全球海運貿易量增速將回升至3.4%,較2015年和2016年分別提高1.4和0.6個百分點,2018年~2020年也將保持在3.5%左右。運力供給方面,隨著手持訂單的大幅萎縮以及拆解市場的持續(xù)活躍,再加上新造船訂單總體仍處于較低水平,預計2017年~2020年全球新船交付將明顯減少,船隊運力年均增速仍將回落至2%左右,持續(xù)低于同期海運量增速,過剩運力有望逐步消化。根據全球19.03億載重噸的船隊運力規(guī)模(截至2017年6月底),并結合全球船隊長期平均運輸效率以及船舶低速航行趨勢特點,可以推算目前全球過剩運力仍高達1.5億載重噸左右,占船隊比重仍接近8%,未來一段時間內,在海運量增速較船隊運力增速優(yōu)勢有限的背景下,航運市場短期內難以出現是實質性改善。

(三) 新船需求回升力幅度有限

盡管航運市場已經出現回升跡象,但基礎并不牢固,特別是過剩運力全面消化仍有待時日,在此背景下,船東對于投資新造船依然較為謹慎,擔心大規(guī)模訂造會再次沖擊市場,預計下半年船東投資節(jié)奏可能放緩。全年來看,預計2017年全球新造船需求可能回升到4500萬載重噸左右。

從細分船型來看,市場仍存在一定機遇。特別是油船市場,未來一段時間內仍將較為活躍,除低船價因素外,新型環(huán)保船型以及美國原油出口禁令解除同樣利好大中型原油船市場,全球煉油格局持續(xù)向原油產地轉移為成品油船市場創(chuàng)造機遇,北美等地區(qū)的化工產能集中投放,有望繼續(xù)推動MR型油船及中小型化學品船訂單持續(xù)生成。散貨船市場方面,干散貨航運市場行情總體企穩(wěn),同時考慮到長期運輸協議和抄底需求的支撐,一定批量的大中型散貨船訂單仍有望釋放。集裝箱船市場方面,區(qū)域航線貿易量保持相對較快增長,有利于支線型集裝箱船訂單生成,同時,歐美經濟的良好復蘇態(tài)勢也可能驅動船東訂造超大型箱船。液化氣船市場方面,在海運需求不斷增長的背景下,大中型液化氣船新船市場相對可觀;此外,隨著區(qū)域內LNG運輸需求增長和運力老齡化凸顯,同樣將提振小型LNG船需求。其他船型市場方面,由于航運市場前景良好、更新需求迫切和新船價格低位,豪華郵輪、客滾船、多用途船以及拖船、挖泥船等特種船也存在一定的需求空間。

(四) 無人船市場前景廣闊

行業(yè)危機往往帶來新技術、新革命的孕生和發(fā)展,在經營和競爭壓力高企的當下,降本增效成為行業(yè)核心關注要素,而智能船順應了時代需求和發(fā)展,能夠大幅降低運營成本,并且在節(jié)能減排和人員安全方面優(yōu)勢顯著,已成為航運市場需求新方向和造船市場發(fā)展的新機遇,特別是具有革命意義的無人船,未來發(fā)展前景十分廣闊。目前包括歐美和中日韓在內的全球主流船舶設計商與建造商正通過聯盟合作等方式積極開展相關領域研究。日本商船三井與三井造船聯合多家大學與研究機構,共同研發(fā)海上自主運輸系統概念技術,計劃于2025年推出首艘無人船;中國船級社、美國船級社、中國艦船研究設計中心、羅羅、中船工業(yè)與中船重工旗下多家單位以及海航科技集團等成立無人船開發(fā)聯盟;中船集團聯合大連海事大學、中國船級社和交通運輸部水運科學研究院共同建立“無人船技術與系統聯合重點實驗室”。此外,丹麥啟動無人船研發(fā)項目,韓國正在開發(fā)無人船通用技術平臺,挪威建立無人船試驗區(qū)。未來隨著無人船技術日臻成熟,全球航運與造船行業(yè)將迎來前所未有的大變革。