2016年我國取向電工鋼的生產特點及市場需求研究

2017-09-03 10:32:37孫竹

中國鋼鐵業 2017年7期

孫 竹

2016年我國取向電工鋼的生產特點及市場需求研究

孫 竹

通過調研2016年我國取向電工鋼產業市場的生產現狀,分析了目前的產業形勢和生產特點,以及非晶合金帶材生產形勢對取向電工鋼產業市場的影響,結合對下游變壓器行業的發展、國家未來在輸配電產業發展政策導向的研究,預測了今后一定時期內我國取向電工鋼的發展趨勢及市場需求。

取向電工鋼 生產 市場 變壓器需求

1.前言

2016年是我國鋼鐵行業實施供給側改革的重要一年,這一年不少鋼鐵企業開始走出虧損,但是行業發展不景氣、產能過剩等問題依舊持續影響著電工鋼產業市場,尤其是取向電工鋼市場。受市場價格持續下跌、產能過剩、下游行業需求減弱等因素影響,2016年的產能和產量出現雙雙下降,不少企業尤其是大中型國有企業有不同程度減產,轉向著力于調整品種結構,改善產品質量。同時,民營企業經過多年的技術儲備和發展積累,生產裝備和技術水平有了一定程度提升,在產業轉型的契機下,紛紛準備涉足更高級別的取向鋼產品生產研發。加之未來國家將加大對輸配電產業節能化、智能化、特高壓等方面的投入,也吸引了更多的市場資本進入取向鋼產業市場。在新的產業形勢和競爭格局下,深入了解目前我國取向電工鋼的生產特點及市場需求,對分析我國電工鋼面臨的競爭態勢,研究“十三五”未來發展,有著重要的作用。

2.2016年我國冷軋取向電工鋼生產特點

2.1 生產概況

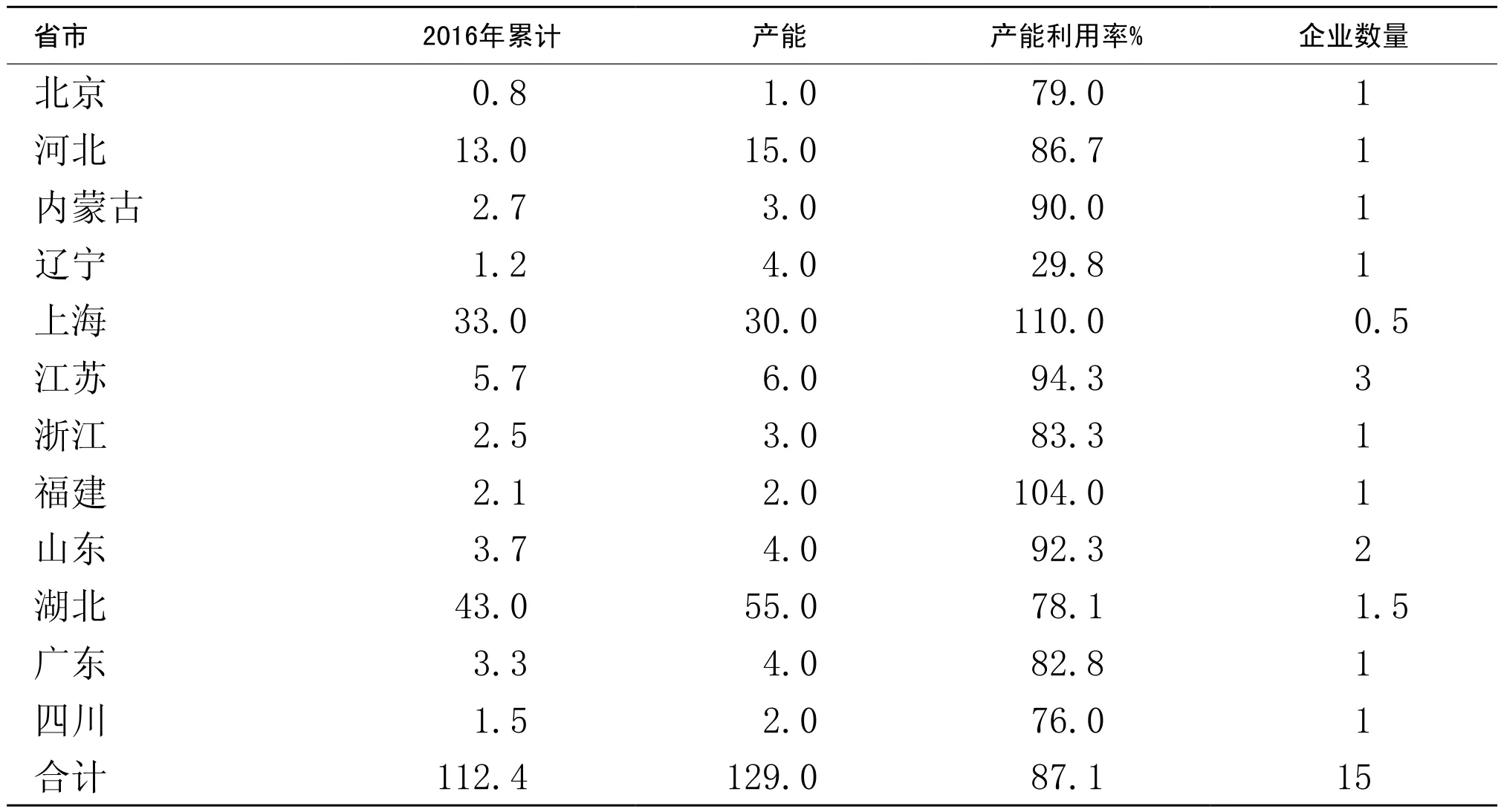

2016年,我國冷軋取向電工鋼市場總產能達到了129萬噸,占全國電工鋼總產能數量的11.4%;截至2016年,正常經營的生產企業共計15家,全年共生產冷軋取向電工鋼112.4萬噸,其中HiB鋼77.5萬噸,CGO鋼35.0萬噸。見表1。

2.2 生產特點

①產量首次下滑。2016年我國取向電工鋼產量同比下降7.9%,其中HiB鋼下降6.3%,CGO下降11.3%.這是我國取向電工鋼實現工業化大生產以來首次減產。主要原因在于2016年取向鋼市場價格一路走低,導致市場信心不足,而近年來由于產線扎堆、無序擴增造成的中低端產品產能過剩,部分民營企業利潤下降紛紛減產,大型國有企業如寶武集團、首鋼等積極調整產品結構,產量降幅均超過10%以上。

②HiB鋼依舊以大型國企為主。2016年我國取向電工鋼生產的兩大龍頭企業武鋼和寶鋼并購重組,合并后的寶武集團取向電工鋼總產能占據全國總產能的65%、HiB鋼產量占82%以上,競爭實力占有絕對優勢。此外,我國HiB鋼中如27Q090、23Q085、23Q080等牌號產品還有一定的缺口。隨著變壓器行業產品能效升級,大力發展S13-S15節能變壓器,需要更多的鐵損低、磁感高的取向電工鋼。市場需求的變化,使得不少民營企業已經準備涉足HiB鋼的生產。

③民營企業開始活躍。2016年民營企業有較多的取向鋼項目在建。山東硅鋼和華士華西帶鋼兩家企業產能合計3萬噸;包頭威豐、山東以利奧林、無錫華精、無錫晶龍華特等企業紛紛投入資金新建或擴建產線,改造退火爐、加裝刻痕設備等技術手段,全面提升產品品質;另外,廣東盈泉、福建新萬鑫、浙江華贏等也在計劃改造或搬遷中。

④原料供應有所突破。隨著民營企業發展壯大,我國取向鋼原料市場也逐步形成規模,在不同程度上滿足了民企生產原料“瓶頸”問題。從市場供貨渠道看,向民企提供電工鋼原料卷的主要鋼廠有太鋼、首鋼、安鋼、馬鋼、新鋼等,供應品種以一般取向電工鋼(CGO)為主。目前太鋼、安鋼、新鋼等企業正在積極研發HiB鋼原料生產,但尚未成功供貨。據不完全統計,取向電工鋼原料卷年供貨量可達到25萬噸,供應形式分為2.3mm熱軋或酸洗原料卷、0.63mm一次冷軋或脫碳退火卷、0.285或0.265mm二次冷軋卷幾種。

表1 2016年我國冷軋取向電工鋼分省市劃分生產情況匯總 萬噸

3.下游市場需求變化

3.1 變壓器行業的發展特點

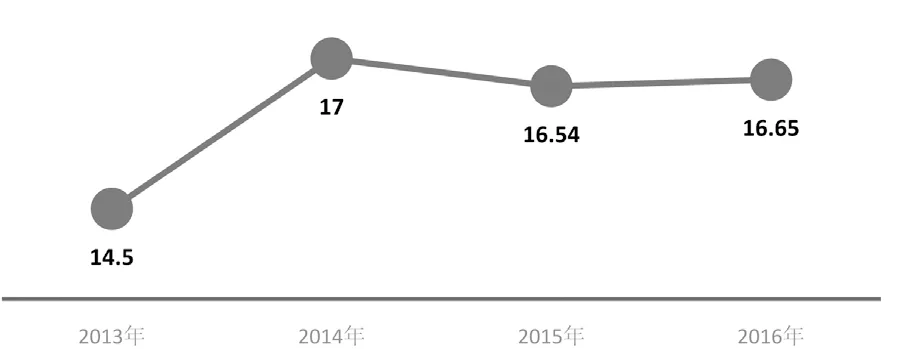

2016年,我國變壓器行業依然保持在2000家以上,其中可生產500kV級及以上中大型變壓器的企業約30家,可生產220kV級及以上中型變壓器的企業約60家,可生產10kV-110kV級中小型變壓器的企業超過2000家。全國變壓器產能約30億kVA-50億kVA,其中沈、西、保三集團產能約5億kVA,配電變壓器產能約20億kVA-25億kVA,占變壓器總產能的40%-50%。從中國電器工業協會統計的數據看,2016年全國共生產變壓器約16.65億kVA,與2015年同比增長0.67%,見圖1。

圖1 2013-2016年我國變壓器產量推移圖 億kVA

3.2 輸配電產業的發展方向

①特高壓將迎來投資高峰:“十三五”期間,國家將重點優化西部、東部兩個特高壓同步電網,國家電網跨區輸電規模從目前的1.1億千瓦提高到3.7億千瓦,特高壓規劃總投資將達到3.3萬億元,特高壓建設線路長度和變電容量分別達到8.9萬公里和7.8億千瓦。目前已開工并計劃在2016-2018年投運的特高壓高達12條。其中,2016年已經投運四條,2017 年將密集投運7條,新增輸電容量高達約5880萬千瓦。2018年規劃投運的特高壓線路為1條,輸電能力預計約840萬千瓦。

②配電網建設、農網改造、智能電網形成熱潮:目前我國配電網投資嚴重不足,2016年國家能源局發布的《配電網建設改造行動計劃(2015-2020年)》中,2015-2020年配電網建設改造投資不低于2萬億元;2016年國家發改委《關于“十三五”期間實施新一輪農村電網改造升級工程意見的通知》,“十三五”期間新增投資約為2.3萬億元。主要加快新型小鄉鎮,中心村電網和農業生產供電設施改造升級;此外推進智能電網建設,提高電網優化和配置多種能源的能力也是未來我國電力工業發展的一大方向。

4.非晶帶材對取向電工鋼市場的影響

4.1 2016年我國非晶帶材市場的生產現狀

目前我國生產非晶合金帶材的企業主要有11家,生產線39條,產能共計19.3萬噸,2016年實現年產量9.43萬噸,其中產能超過2萬噸的大中型生產企業共有5家,分別是安泰科技、云路新能源、中岳非晶、兆晶股份和國能非晶,占全國總產能的80%以上。

隨著國家大力發展節能型、低噪音、智能化變壓器產品,非晶變壓器也逐步得到越來越廣泛的應用,也帶動了非晶合金帶材產業市場的蓬勃發展。僅2015-2016兩年時間中,新增投產的企業有8家,新增產能超過8萬噸。據中國金屬學會非晶合金分會數據統計顯示,包括東華非晶、安徽迪維樂普在內的4條產線將陸續投入生產,預計2017年我國非晶合金帶材市場總產能將超過20萬噸。

4.2 非晶變壓器的招標情況

2016年到2017年1季度,國網共招標配電變壓器4次,共計538166臺,其中非晶變壓器在招標占比中基本維持在20%-30%左右,與2015年相比非晶變壓器的招標量減少了100490臺,招標占比下降48.7%。這與近年來國網加大對非晶配電變壓器突發短路等問題的抽查力度有著很大的關系。從長期來看,如果非晶材料的環保性問題、加工難度大及使用周期短等問題不能解決,將來對取向電工鋼的取代性作用不會太明顯。隨著電工鋼生產技術水平的提升,065及以上牌號的薄帶取向鋼已成功研發,經應用于變壓器試驗標明可實現比非晶材料更好的空載損耗優勢,相比非晶產品更具市場競爭力。

5.取向電工鋼未來發展及需求預測

目前我國變壓器行業產能約30億kVA,五年來年均產量超過15kVA。據測算,2016年我國變壓器市場對取向電工鋼的需求量已超過105萬噸,而2016年我國取向電工鋼的表觀消費量是104.8萬噸。除去一部分電工鋼加工過程中的損耗,可以估算出目前我國取向電工鋼的市場是供大于求,能效等級較低的變壓器使用的低端取向鋼產能過剩。

“十三五”期間隨著國家一系列電力政策的實施,將全面促進我國電力建設向著更高等級、更大規模的方向發展,而國家對節能型配電變壓器的推廣應用等政策的實施,將極大促進市場對高牌號、高級別取向電工鋼的使用需求,這也成為我國電工鋼產業發展的政策導向,即向高端產品結構轉型。

在電力變壓器的需求方面。變壓器容量及電壓等級越高,對電工鋼牌號要求越高,以達到降低大型電力變壓器鐵芯損耗、提高能源利用率、降低變壓器噪聲及保證變壓器安全服役的目的。隨著我國電網建設投資和電力需求的不斷增長,變壓器行業制造技術也朝著特大型超高壓發展,電壓等級由220kV、330kV和500kV將向750kV、1000kV發展,對電工鋼產品的更新換代提出了更高的要求。

目前我國500KV以上超高壓送電、直流送電、配電變壓器節能降耗均采用HiB100-110以上材料。我國電網建設未來將需要更多的超高壓高壓、特高壓型變壓器等,可以預測095及以上牌號的HiB將是未來我國大型電力變壓器的主流需求。同時,隨著直流輸電的發展,今后對機械刻痕或激光刻痕的取向電工鋼需求也會增加。

在配電變壓器的需求方面。配網自動化和農網改造極大地刺激了對節能型變壓器和非晶變壓器的需求。從2016年到2017年一季度國網的四次配電變壓器招標數量中可以看出,非晶變壓器的招標占比基本維持在總量的20%-30%左右,相比2015年的48.7%占比有了大幅下降,這與非晶配電變壓器突發短路等問題持續存在等因素的影響有很大的關系。而長期來看隨著非晶材料的環保性問題、加工難度大及使用周期短等劣勢的凸顯如未能有效解決,未來對取向電工鋼的取代性作用并不明顯。隨著電工鋼生產技術水平的提升,065及以上牌號的薄帶取向鋼已成功研發,經應用于變壓器試驗表明,可實現比非晶材料更好的空載損耗優勢,相比非晶產品更具市場競爭力。可以預測,隨著節能型變壓器的逐步替代,090及以上牌號的取向電工鋼需求量將大幅增長。

(作者單位:武漢鋼鐵有限公司研究院)

猜你喜歡

中學生數理化(高中版.高考理化)(2020年11期)2020-12-14 07:36:08

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

通信電源技術(2018年3期)2018-06-26 06:33:30

中國軍轉民(2017年6期)2018-01-31 02:22:28

現代工業經濟和信息化(2016年4期)2016-05-17 05:35:38

通信電源技術(2016年3期)2016-03-26 07:13:46

汽車零部件(2014年11期)2014-09-18 11:57:16

電測與儀表(2014年12期)2014-04-04 12:10:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44