杉杉股份:材料業(yè)務(wù)有望持續(xù)量?jī)r(jià)齊升

2017-09-12 03:21:44本刊研究員田闖

股市動(dòng)態(tài)分析 2017年34期

關(guān)鍵詞:新能源

本刊研究員 田闖

杉杉股份:材料業(yè)務(wù)有望持續(xù)量?jī)r(jià)齊升

本刊研究員 田闖

市場(chǎng)方面,中金公司認(rèn)為,站在當(dāng)下時(shí)點(diǎn),一些資金流向方面的證據(jù)也顯示市場(chǎng)有望在增長(zhǎng)穩(wěn)健的背景下繼續(xù)保持韌性:1)公司內(nèi)部人凈增持,8月以來(lái),上市公司大股東、高管凈增持約25億元。增持力度高于2017年平均水平。2)養(yǎng)老金入市進(jìn)展浮出水面。近期部分A股上市公司公布2017年中報(bào),養(yǎng)老金出現(xiàn)在前十大流通股東之列。此外,養(yǎng)老金已經(jīng)開(kāi)始參與新股申購(gòu)和定向增發(fā)申購(gòu)。3)融資余額快速攀升,6月以來(lái)融資余額增加590億元,日均增加9.7億元。4)互聯(lián)互通北向交易活躍,6月以來(lái)北向累計(jì)凈買(mǎi)入580億元,日均凈買(mǎi)入約9.7億元,高于此前6個(gè)月均值(8.1億元),特別是估值不高,業(yè)績(jī)穩(wěn)健的偏藍(lán)籌個(gè)股,包括家電、白酒、科技硬件類公司等在股價(jià)調(diào)整中獲得投資者青睞。往未來(lái)看,相信“邁向新周期”的判斷將逐步得到更多證據(jù)的支持,對(duì)投資者來(lái)說(shuō)更重要的是要擺脫過(guò)去幾年深入人心的“危機(jī)心態(tài)”。只要中國(guó)整體增長(zhǎng)平穩(wěn)、市場(chǎng)整體估值已經(jīng)不貴,中國(guó)還是為長(zhǎng)線投資者提供了廣闊的選股機(jī)會(huì)。

國(guó)泰君安認(rèn)為,目前市場(chǎng)處于第二波周期中后段,消費(fèi)第二波醞釀中。需要注意可能出現(xiàn)的三點(diǎn)變化:無(wú)論三季報(bào)是否是周期/金融業(yè)績(jī)改善頂點(diǎn),市場(chǎng)預(yù)期狀態(tài)都會(huì)趨于不穩(wěn)定;利潤(rùn)再分配的天平傾斜是受到整體經(jīng)濟(jì)利潤(rùn)創(chuàng)造能力限制的;去產(chǎn)能驅(qū)動(dòng)價(jià)格上漲,監(jiān)管層亦會(huì)有充足的政策手段維持資源品價(jià)格的平穩(wěn)。以清凈之心對(duì)抗躁動(dòng)之心,以無(wú)為投資對(duì)抗有為投資,重申年內(nèi)周期/消費(fèi)五波交替表現(xiàn)觀點(diǎn),目前正處于第二波周期中后段,下一階段消費(fèi)第二波發(fā)力。挖掘行業(yè)內(nèi)相對(duì)競(jìng)爭(zhēng)優(yōu)勢(shì)邊際改善潛力龍頭,建議以一線龍頭白馬打底倉(cāng),二線藍(lán)籌、中盤(pán)藍(lán)籌、創(chuàng)藍(lán)籌進(jìn)攻。消費(fèi)第二波看好白酒、家電、乳制品、禽鏈、汽車(chē)、家居、酒店、免稅細(xì)分領(lǐng)域龍頭。

中信證券認(rèn)為未來(lái)兩個(gè)月依然是A股比較重要的做多窗口。主要邏輯如下:1)A股將繼續(xù)受益于全球基本面預(yù)期和風(fēng)險(xiǎn)偏好分化下的“新興市場(chǎng)溢價(jià)”,人民幣匯率走強(qiáng),外資持續(xù)流入。2)根據(jù)對(duì)監(jiān)管政策和貨幣政策的預(yù)判,未來(lái)兩個(gè)月長(zhǎng)端利率將保持穩(wěn)定,而短端利率會(huì)繼續(xù)下行。3)溫和的PPI增長(zhǎng)也能夠有效緩解市場(chǎng)對(duì)A股盈利同比增速過(guò)快下行的擔(dān)憂。

每周金股:杉杉股份

本周筆者建議關(guān)注杉杉股份(600884)。公司是鋰電材料的龍頭企業(yè),非新能源業(yè)務(wù)陸續(xù)分拆之后,公司成為一家更為純粹的新能源企業(yè)。展望下半年,受益上游原材料鈷價(jià)及人造石墨價(jià)格的迅速上漲,公司正極材料及負(fù)極材料業(yè)務(wù)有望維持量?jī)r(jià)齊升的態(tài)勢(shì)。中長(zhǎng)期,看好新能源汽車(chē)的發(fā)展及公司新能源產(chǎn)業(yè)的布局。

表一:本周券商晨會(huì)報(bào)告重點(diǎn)推薦個(gè)股一覽

材料業(yè)務(wù)有望維持量?jī)r(jià)齊升

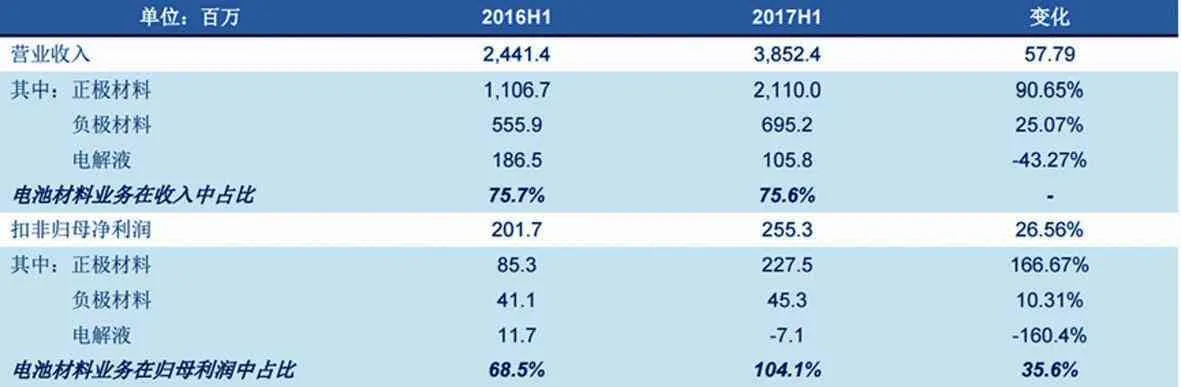

杉杉股份目前鋰電正極材料業(yè)務(wù)位居全球第一,國(guó)內(nèi)市占率超過(guò)20%,產(chǎn)品主要為鈷酸鋰和三元材料,客戶包括ATL、CATL、LG、比亞迪等國(guó)內(nèi)外電池業(yè)巨頭。正極材料通常采用“原材料成本+加工成本+毛利”的定價(jià)模式,供需雙方協(xié)商定價(jià)。在正極材料中,原材料成本占總成本比重高達(dá)80%,因此正極材料的盈利能力與原材料價(jià)格高度相關(guān)。今年一季度鈷價(jià)漲幅明顯,到目前為止,電解鈷的價(jià)格仍處于高位。三元材料替代磷酸鐵鋰及鈷酸鋰的趨勢(shì)愈發(fā)明確,盡管高鎳三元電池的發(fā)展會(huì)在一定程度上減小動(dòng)力電池對(duì)鈷的需求,但在全球汽車(chē)電動(dòng)化的浪潮之下,新能源鋰電池對(duì)鈷的需求增量仍然十分顯著。隨著新能源電池需求加速放量,國(guó)內(nèi)正極材料廠家低價(jià)原料庫(kù)存正逐漸消耗殆盡,電解鈷、鈷鹽等產(chǎn)品價(jià)格有望再次迎來(lái)上調(diào),并向下游傳導(dǎo)。上半年股價(jià)暴漲的背景下,杉杉正極材料營(yíng)收增長(zhǎng)90%,而凈利潤(rùn)增長(zhǎng)166%,顯示作為行業(yè)龍頭,在原材料上漲的過(guò)程中有效地向下游傳導(dǎo)壓力,并提升了盈利能力。而展望下半年鈷價(jià)居高不下,甚至很大可能繼續(xù)上調(diào),杉杉正極材料全年有望保持較高的盈利能力,快速增長(zhǎng)。

杉杉負(fù)極材料上半年應(yīng)收增長(zhǎng)25%,凈利潤(rùn)僅增長(zhǎng)10%。但是從6月開(kāi)始,人造石墨需求大幅增加,價(jià)格不斷攀升,負(fù)極材料漲價(jià)勢(shì)在必行,公司作為與貝特瑞(生產(chǎn)天然石墨)、江西紫宸(與杉杉是人造石墨的雙寡頭)并列負(fù)極材料第一梯隊(duì)生產(chǎn)商,價(jià)格上漲動(dòng)力較強(qiáng)。目前負(fù)極材料在電池成本中占比處于10%以下的地位,電池廠對(duì)于負(fù)極材料價(jià)格的敏感度不高,因此本輪負(fù)極材料漲價(jià)具備一定的持續(xù)性,公司有望能夠較好傳導(dǎo)成本漲價(jià)壓力,獲得超額收益,盈利能力有望上升。

看好公司新能源領(lǐng)域的布局

正極材料方面,公司現(xiàn)有正極材料3.5萬(wàn)噸,在國(guó)內(nèi)乃至全球范圍處于絕對(duì)優(yōu)勢(shì),預(yù)計(jì)年內(nèi)增至4.8萬(wàn)噸,同時(shí)伴隨三元正極高鎳化的趨勢(shì),公司在建1.3萬(wàn)噸三元622/811高鎳產(chǎn)能預(yù)計(jì)年內(nèi)落地,明年正式量產(chǎn)。同時(shí),配備前驅(qū)體產(chǎn)能,滿足大部分高鎳產(chǎn)品需求,實(shí)現(xiàn)一體化生產(chǎn),提升毛利率。此外,公司于洛陽(yáng)鉬業(yè)簽訂戰(zhàn)略合作協(xié)議,就鈷產(chǎn)品的開(kāi)發(fā)采購(gòu)及銷(xiāo)售進(jìn)行合作,保障上游原材料鈷資源的供應(yīng),降低原材料市場(chǎng)緊缺帶來(lái)的風(fēng)險(xiǎn)。

負(fù)極材料方面,公司目前產(chǎn)能3.8萬(wàn)噸,在建產(chǎn)能3萬(wàn)噸,預(yù)計(jì)年底能夠達(dá)到6萬(wàn)噸,與貝特瑞并肩成為國(guó)內(nèi)最大的負(fù)極材廠商,并計(jì)劃在包頭投資將設(shè)10噸鋰電負(fù)極材料基地。

電解液方面,待去年收購(gòu)的子公司巨化凱藍(lán)年內(nèi)項(xiàng)目投產(chǎn),總產(chǎn)能將增加到3.5萬(wàn)噸,并同時(shí)擁有了對(duì)上游六氟磷酸鋰鋰供應(yīng)的內(nèi)部把控能力,縮小與同行業(yè)公司毛利率方面的差距。此外,公司亦正在布局新能源電池pack、汽車(chē)動(dòng)力總成、整車(chē)制造和運(yùn)營(yíng)等多個(gè)環(huán)節(jié),打造全產(chǎn)業(yè)鏈的覆蓋。

表二:杉杉股份營(yíng)收及利潤(rùn)拆分

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車(chē)維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車(chē)觀察(2019年2期)2019-03-15 06:00:48

汽車(chē)觀察(2018年12期)2018-12-26 01:05:26

汽車(chē)觀察(2018年9期)2018-10-23 05:46:42

車(chē)迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34