基于業(yè)務(wù)條線盈利能力的費(fèi)用粘性分析

2017-09-15 03:43:22崔琦睿建設(shè)銀行河濱支行

消費(fèi)導(dǎo)刊 2017年13期

關(guān)鍵詞:成本

崔琦睿 建設(shè)銀行河濱支行

基于業(yè)務(wù)條線盈利能力的費(fèi)用粘性分析

崔琦睿 建設(shè)銀行河濱支行

企業(yè)要在激勵(lì)的市場競爭中市場發(fā)展,必須要有獲得超額利潤的能力,這要求企業(yè)必須獲得成本優(yōu)勢。在收入一定的情況下,利潤最大化的實(shí)現(xiàn)只能通過控制成本費(fèi)用。成本并非自發(fā)形成的, 而是經(jīng)營決策的結(jié)果, 因此費(fèi)用粘性行為對(duì)于控制成本、提高成本效率和管理效率有著重要作用。本文主要總結(jié)費(fèi)用粘性理論的基本觀點(diǎn),并通過SMIS系統(tǒng)數(shù)據(jù)對(duì)費(fèi)用粘性情況做簡要分析。

費(fèi)用粘性理論 相關(guān)分析

一、費(fèi)用粘性理論

傳統(tǒng)成本性態(tài)理論認(rèn)為,成本隨著企業(yè)業(yè)務(wù)量上升和下降的變動(dòng)幅度是相同的。即企業(yè)而言,開展各項(xiàng)業(yè)務(wù)所需支付的成本與該項(xiàng)業(yè)務(wù)的業(yè)務(wù)量水平應(yīng)該呈現(xiàn)出同向同幅度變動(dòng)的趨勢。研究表明,企業(yè)成本與業(yè)務(wù)量之間的關(guān)系并不一定是對(duì)稱的。成本在業(yè)務(wù)量上升時(shí)增加的幅度要大于業(yè)務(wù)量下降時(shí)減少的幅度,這一現(xiàn)象稱為成本費(fèi)用粘性。

1.契約理論的觀點(diǎn)。契約觀認(rèn)為,企業(yè)成本和費(fèi)用的產(chǎn)生是管理者對(duì)各種資源投入承諾的結(jié)果。如果管理者需要增加或者減少這些承諾資源時(shí),企業(yè)會(huì)產(chǎn)生調(diào)整成本。一般而言,企業(yè)向下調(diào)整承諾資源的成本要高于企業(yè)向上調(diào)整承諾資源的成本,因此當(dāng)企業(yè)業(yè)務(wù)量下降時(shí)企業(yè)成本費(fèi)用的下降幅度要低于業(yè)務(wù)量上升時(shí)成本費(fèi)用的增加幅度,由此形成了成本費(fèi)用的粘性。

2.委托代理理論的觀點(diǎn)。委托代理理論認(rèn)為,管理者在“帝國構(gòu)建”動(dòng)機(jī)的驅(qū)使下盡量擴(kuò)大自身所能控制的生產(chǎn)經(jīng)營資源,即使新增加的資源對(duì)企業(yè)的實(shí)際生產(chǎn)經(jīng)營需求來說是多余的; 當(dāng)業(yè)務(wù)量下降時(shí),企業(yè)管理層既不愿意降低自己的薪酬和福利待遇,也不愿意減少自身所能控制的資源。這種生產(chǎn)經(jīng)營資源隨業(yè)務(wù)量增減的非對(duì)稱性變化引發(fā)了企業(yè)部分生產(chǎn)經(jīng)營費(fèi)用的粘性行為

二、費(fèi)用粘性分析

通過SMIS系統(tǒng)提數(shù),將業(yè)務(wù)條線劃分為公司業(yè)務(wù)部、機(jī)構(gòu)業(yè)務(wù)部、國際業(yè)務(wù)部、個(gè)人金融部、住房金融與個(gè)人信貸部、信用卡中心、金融市場部、投資銀行部、資產(chǎn)保全部、非經(jīng)營部門這幾個(gè)部分。使用SPSS統(tǒng)計(jì)分析軟件,通過相關(guān)分析的方法對(duì)費(fèi)用粘性做簡要分析。

(1)數(shù)據(jù)來源:為使相關(guān)數(shù)據(jù)具有一定的可比性,本文選取的樣本數(shù)據(jù)均來自SMIS系統(tǒng);(2)數(shù)據(jù)時(shí)點(diǎn):本文選取截至2010、2011、2012、2013年12月31日的時(shí)點(diǎn)數(shù)據(jù)作為研究對(duì)象;

通過數(shù)據(jù)整理,選擇不同事業(yè)部的日均交易額作為費(fèi)用粘性中業(yè)務(wù)量的替代指標(biāo),以運(yùn)行成本作為成本的計(jì)量指標(biāo),引入賬面收入和凈利潤兩個(gè)變量。

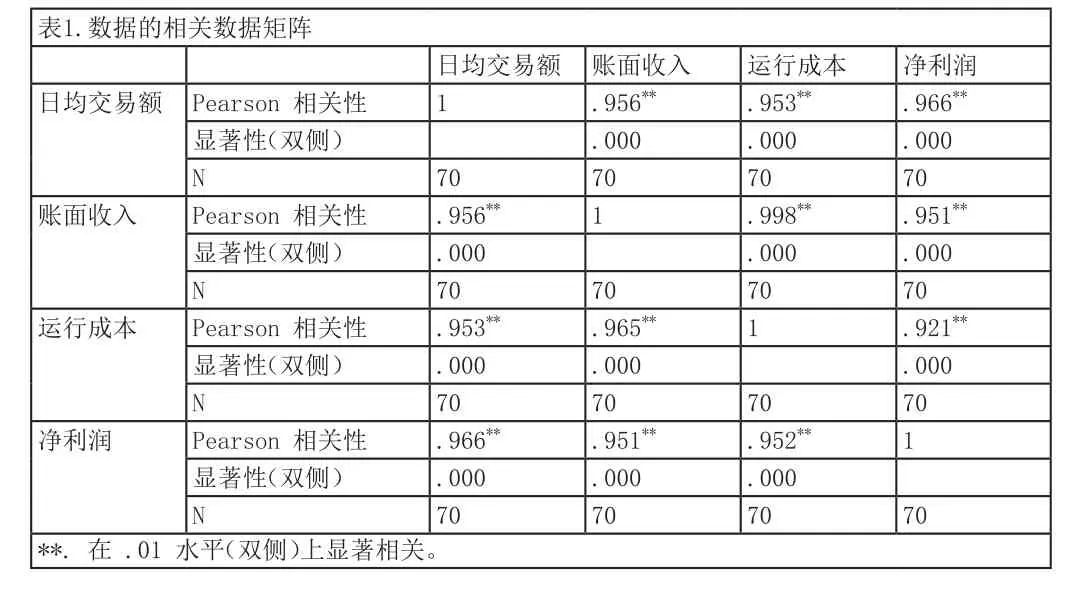

表1.數(shù)據(jù)的相關(guān)數(shù)據(jù)矩陣日均交易額 賬面收入 運(yùn)行成本 凈利潤日均交易額 Pearson 相關(guān)性 1 .956** .953** .966**顯著性(雙側(cè)) .000 .000 .000 N 70 70 70 70賬面收入 Pearson 相關(guān)性 .956** 1 .998** .951**顯著性(雙側(cè)) .000 .000 .000 N 70 70 70 70運(yùn)行成本 Pearson 相關(guān)性 .953** .965** 1 .921**顯著性(雙側(cè)) .000 .000 .000 N 70 70 70 70凈利潤 Pearson 相關(guān)性 .966** .951** .952** 1顯著性(雙側(cè)) .000 .000 .000 N 70 70 70 70 **. 在 .01 水平(雙側(cè))上顯著相關(guān)。

可以看出,不同事業(yè)部的業(yè)務(wù)量以日均交易額計(jì)量與其運(yùn)行成本顯著正相關(guān),這與傳統(tǒng)的成本理論看法一致。該項(xiàng)業(yè)務(wù)的賬面收入以及凈利潤也與起運(yùn)行成本顯著正相關(guān)。這表明業(yè)務(wù)量增加伴隨成本投入增加能產(chǎn)生更多的賬面收入以及凈利潤。

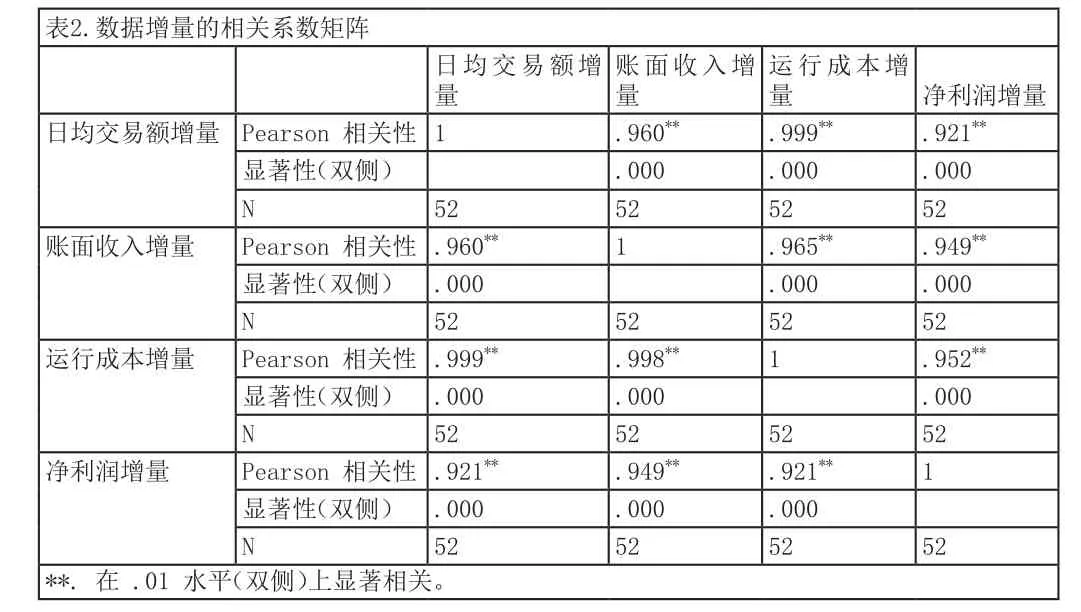

通過數(shù)據(jù)增量即第二年數(shù)據(jù)與第一年數(shù)據(jù)之間的差額進(jìn)行相關(guān)分析,進(jìn)一步檢驗(yàn)各項(xiàng)指標(biāo)之間的費(fèi)用粘性情況。

表2.數(shù)據(jù)增量的相關(guān)系數(shù)矩陣凈利潤增量日均交易額增量 Pearson 相關(guān)性 1 .960** .999** .921**顯著性(雙側(cè)) .000 .000 .000 N 52 52 52 52賬面收入增量 Pearson 相關(guān)性 .960** 1 .965** .949**顯著性(雙側(cè)) .000 .000 .000 N 52 52 52 52運(yùn)行成本增量 Pearson 相關(guān)性 .999** .998** 1 .952**顯著性(雙側(cè)) .000 .000 .000 N 52 52 52 52凈利潤增量 Pearson 相關(guān)性 .921** .949** .921** 1顯著性(雙側(cè)) .000 .000 .000 N 52 52 52 52日均交易額增量賬面收入增量運(yùn)行成本增量**. 在 .01 水平(雙側(cè))上顯著相關(guān)。

在考慮增量的情況下各項(xiàng)指標(biāo)日均交易額增量與運(yùn)行成本增量仍然表現(xiàn)出顯著的正相關(guān)關(guān)系,其相關(guān)系數(shù)在0.01水平上為.999**較未考慮增量時(shí)的.953**更大。運(yùn)行成本增量對(duì)賬面收入增量和凈利潤增量的相關(guān)系數(shù)為.998**和.952**而運(yùn)行成本對(duì)賬面收入和凈利潤的相關(guān)系數(shù)為.965**和.921**,表明數(shù)據(jù)增量體現(xiàn)出跟為明顯的邊際性。可以看出,各項(xiàng)指標(biāo)在以日均交易額計(jì)業(yè)務(wù)量,以運(yùn)行成本計(jì)成本時(shí),費(fèi)用粘性不明顯。

在考慮增量的情況下各項(xiàng)指標(biāo)日均交易額增量與運(yùn)行成本增量仍然表現(xiàn)出顯著的正相關(guān)關(guān)系,其相關(guān)系數(shù)在0.01水平上為.999**較未考慮增量時(shí)的.953**更大。運(yùn)行成本增量對(duì)賬面收入增量和凈利潤增量的相關(guān)系數(shù)為.998**和.952**而運(yùn)行成本對(duì)賬面收入和凈利潤的相關(guān)系數(shù)為.965**和.921**,表明數(shù)據(jù)增量體現(xiàn)出跟為明顯的邊際性。可以看出,各項(xiàng)指標(biāo)在以日均交易額計(jì)業(yè)務(wù)量,以運(yùn)行成本計(jì)成本時(shí),費(fèi)用粘性不明顯。

三、對(duì)策及建議

在收入一定的情況下,利潤最大化的實(shí)現(xiàn)只能通過控制成本費(fèi)用。企業(yè)需要不斷改進(jìn)成本費(fèi)用控制模式,從而不斷提升自己的獲利能力,具體表現(xiàn)為:

第一,牢固樹立成本意識(shí)。在經(jīng)濟(jì)下行期間務(wù)必增強(qiáng)危機(jī)感、緊迫感和責(zé)任感,力求做到規(guī)范管理、精細(xì)管理和創(chuàng)新管理。

第二,持續(xù)深入細(xì)化成本管理。充分利用各種成本控制方法,體現(xiàn)精打細(xì)算、量入為出、勤儉節(jié)約的原則,形成人人關(guān)心成本的局面,促使企業(yè)上下各職能部門和領(lǐng)導(dǎo)與職工之間的協(xié)調(diào)一致、相互配合,促使“預(yù)算成本”接近“目標(biāo)成本”。

第三,做好費(fèi)用實(shí)時(shí)監(jiān)控。對(duì)成本費(fèi)用管理情況,經(jīng)常進(jìn)行檢查、評(píng)比和監(jiān)督。檢查指標(biāo)本身的完成情況和監(jiān)督影響指標(biāo)的各項(xiàng)條件;建立嚴(yán)格審批程序和費(fèi)用跟蹤制,從而較好地控制預(yù)算外成本費(fèi)用的發(fā)生。

猜你喜歡

廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06

- 消費(fèi)導(dǎo)刊的其它文章

- 股指期貨的推出對(duì)股票市場波動(dòng)性的影響

——以滬深300股指期貨為例 - 繼電器在電氣工程及其自動(dòng)化低壓電器中的應(yīng)用探討

- 基于多因子評(píng)估模型的京津冀地區(qū)蓄能材料產(chǎn)業(yè)分析

- 張崇和會(huì)長出席全國手工藝產(chǎn)業(yè)博覽會(huì)暨非物質(zhì)文化遺產(chǎn)傳統(tǒng)技藝展開幕式

- 全國輕工援助西藏五保供養(yǎng)人員捐贈(zèng)儀式今在拉薩市舉行

- 張崇和會(huì)長出席輕工產(chǎn)業(yè)集群發(fā)展工作會(huì)并發(fā)表重要講話