宏觀經(jīng)濟風險影響公司現(xiàn)金持有量的機制與效果

2017-09-22 02:01:00王義中

財經(jīng)論叢 2017年9期

王義中,袁 珺

(浙江大學經(jīng)濟學院,浙江 杭州 310027)

宏觀經(jīng)濟風險影響公司現(xiàn)金持有量的機制與效果

王義中,袁 珺

(浙江大學經(jīng)濟學院,浙江 杭州 310027)

宏觀經(jīng)濟風險對公司投融資行為有顯著影響。本文以2007~2015年滬深兩市2291家上市公司的非平衡面板數(shù)據(jù)為樣本,分析宏觀經(jīng)濟風險影響公司現(xiàn)金持有量的機制,并探究其影響效果。經(jīng)驗結(jié)果表明:宏觀經(jīng)濟風險顯著影響上市公司現(xiàn)金持有量行為,即宏觀經(jīng)濟風險越大,則公司持有現(xiàn)金越多,反之亦然;與國有企業(yè)相比,非國有企業(yè)的現(xiàn)金持有行為對宏觀經(jīng)濟風險更加敏感;金融危機期間,宏觀經(jīng)濟風險對現(xiàn)金持有量產(chǎn)生負向影響。

公司現(xiàn)金持有量;宏觀經(jīng)濟風險;融資約束

一、引 言

眾多文獻證明,宏觀經(jīng)濟因素會顯著影響公司投融資行為[1][2][3]。宏觀經(jīng)濟風險會導致公司的業(yè)績下降,造成公司的現(xiàn)金流短缺[4],加大經(jīng)營和財務風險。宏觀經(jīng)濟波動讓公司難以對未來經(jīng)濟發(fā)展做出判斷,公司會出于預防動機持有更多現(xiàn)金[5]。Arslan、 Florackis和Ozkan(2006)[6]發(fā)現(xiàn),金融危機時期,現(xiàn)金是公司抵御風險的有效工具。若管理者在高宏觀經(jīng)濟風險時期制定合理的現(xiàn)金政策,則能夠保證公司有效應對各種挑戰(zhàn)。因此,探討宏觀經(jīng)濟風險對公司現(xiàn)金持有量的影響不僅有助于理解宏觀因素作用于公司投融資行為的現(xiàn)金流渠道,而且能夠理解在不同宏觀經(jīng)濟環(huán)境中的公司現(xiàn)金持有量行為。本文的貢獻在于:首次研究宏觀經(jīng)濟風險影響公司現(xiàn)金持有量的機制及其效果;區(qū)分金融危機與非金融危機時期,國有企業(yè)與非國有企業(yè),討論宏觀經(jīng)濟風險影響公司現(xiàn)金持有量的異質(zhì)性。

二、理論分析與研究假說

我國企業(yè)外部融資主要依靠國有銀行[7],動蕩宏觀經(jīng)濟環(huán)境使得銀行準確預測收益的能力大大削弱,使其放貸行為更加保守[8],同時加劇了銀行與公司之間的信息不對稱程度,導致公司融資難度增加和外部融資成本提高[9][10][11]。公司更多只能依靠內(nèi)部融資,而持有現(xiàn)金作為緩沖,可以預防因資金短缺引起的一系列問題[12][13]。由此提出如下假說:

假說1:宏觀經(jīng)濟風險越大,公司現(xiàn)金持有量越多。反之,越少。

然而,公司現(xiàn)金持有量的增加并不意味著公司現(xiàn)金流會增加。宏觀經(jīng)濟風險增大對公司流動性產(chǎn)生不利影響,公司會調(diào)整現(xiàn)金持有比例來保持充足流動性[14]。宏觀經(jīng)濟風險越大,則未來經(jīng)濟不確定性程度越高,王義中和宋敏(2014)[3]認為這導致了公司外部需求下降以及經(jīng)營活動產(chǎn)生的現(xiàn)金流減少。由此提出如下假說:

假說2:宏觀經(jīng)濟風險越大,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流越小。反之,越大。

進一步考察企業(yè)性質(zhì)的差異,相對于國有企業(yè),非國有企業(yè)獲得的銀行貸款較少,債務期限結(jié)構(gòu)更短[15],所受融資約束較大。因而,非國有企業(yè)面臨著更為嚴重的信貸歧視,更難獲得銀行信貸[16]。由此可以推斷,國有企業(yè)與非國有企業(yè)在融資約束程度上的差異,使得兩類不同企業(yè)的現(xiàn)金持有水平對宏觀經(jīng)濟因素的敏感程度不同。融資約束越強的公司,其現(xiàn)金持有水平對宏觀經(jīng)濟環(huán)境更敏感[17]。由此提出如下假說:

假說3:與國有企業(yè)相比,非國有企業(yè)在宏觀經(jīng)濟風險大時現(xiàn)金持有傾向更強。

三、數(shù)據(jù)和變量

(一)樣本選擇和數(shù)據(jù)來源

本文選擇2007~2015年滬深兩市上市公司為樣本,并依據(jù)以下原則進行篩選:(1)剔除金融類和保險類公司;(2)剔除連續(xù)虧損的公司,即ST公司;(3)剔除數(shù)據(jù)缺失的公司。篩選后最終獲得2,291家公司共15,239個觀測值的非平衡面板數(shù)據(jù)。對所有公司層面的連續(xù)變量數(shù)據(jù)進行縮尾處理(Winsorize)消除異常值的影響,即把位于1%和99%分位數(shù)以外的數(shù)據(jù)用1%和99%分位數(shù)替換。本文所使用的財務數(shù)據(jù)來自國泰安CSMAR數(shù)據(jù)庫,個股交易數(shù)據(jù)來自銳思RESSET數(shù)據(jù)庫,宏觀經(jīng)濟數(shù)據(jù)來自國際貨幣基金組織國際金融數(shù)據(jù)庫。

(二)變量度量

1.宏觀經(jīng)濟風險

參考既有文獻,選取中國季度實際GDP變化率,運用廣義自回歸條件異方差模型即GARCH(1,1)的條件方差度量宏觀經(jīng)濟風險。

2.現(xiàn)金持有量

借鑒現(xiàn)有文獻,使用貨幣資金和有價證券之和與總資產(chǎn)之比度量公司現(xiàn)金持有量[18]。

3.信息不對稱

參考于蔚等(2012)[19]的方法,使用公司日個股交易數(shù)據(jù),運用主成分分析方法,構(gòu)建公司與外部投資者之間信息不對稱程度的代理變量ASY。ASY越大,股票流動性越差,則信息不對稱問題越嚴重。

4.控制變量

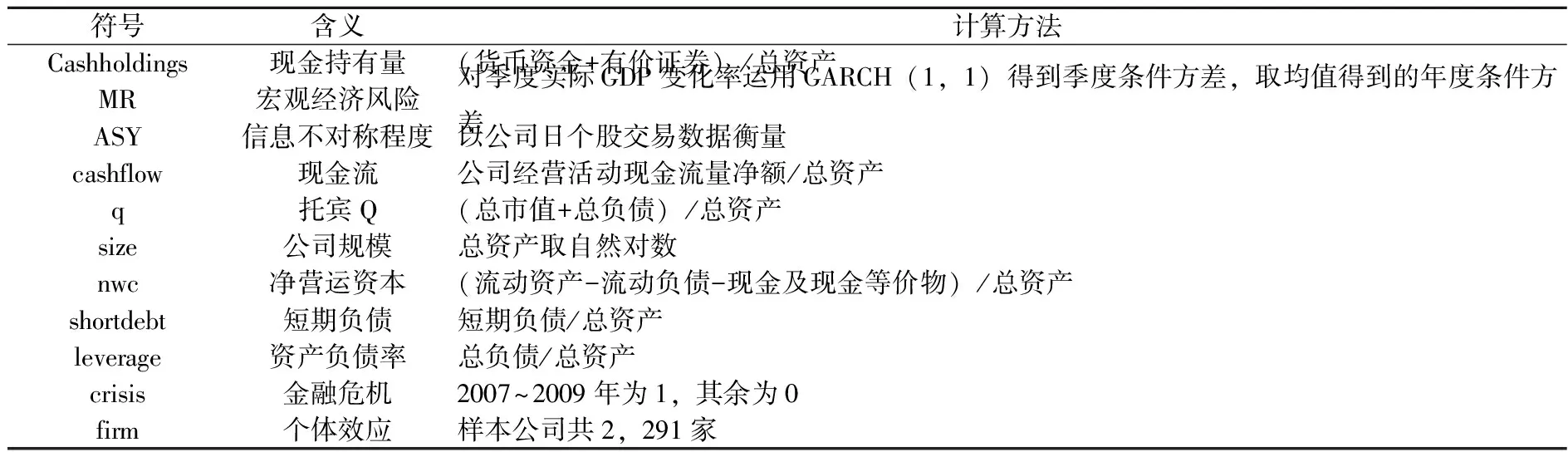

遵從現(xiàn)有文獻的方法[20],控制變量包括:現(xiàn)金流、托賓Q、公司規(guī)模、凈營運資本、短期負債和資產(chǎn)負債率。表1為所有變量的定義和計算方法。

表1 變量定義

(三)描述性統(tǒng)計

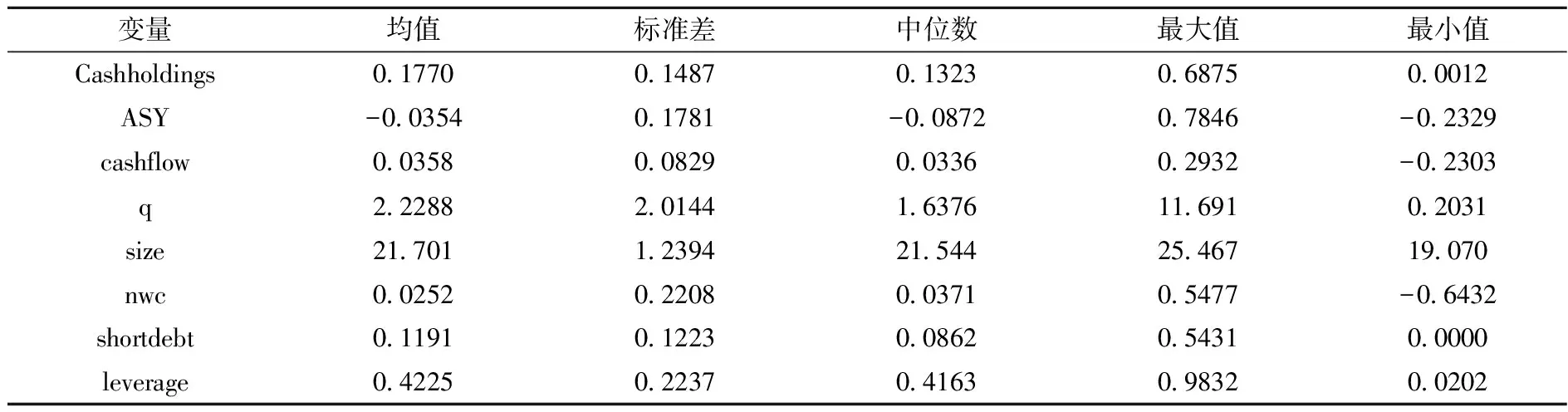

表2為公司層面變量的描述性統(tǒng)計結(jié)果。由表2可知,公司現(xiàn)金持有量的最小值為0.0012,而最大值為0.6875,說明不同公司的現(xiàn)金持有水平差距較大。信息不對稱程度最小值為-0.2329,而最大值為0.7846,表明不同公司面臨的逆向選擇有較大差異。

表2 描述性統(tǒng)計

(四)相關性分析

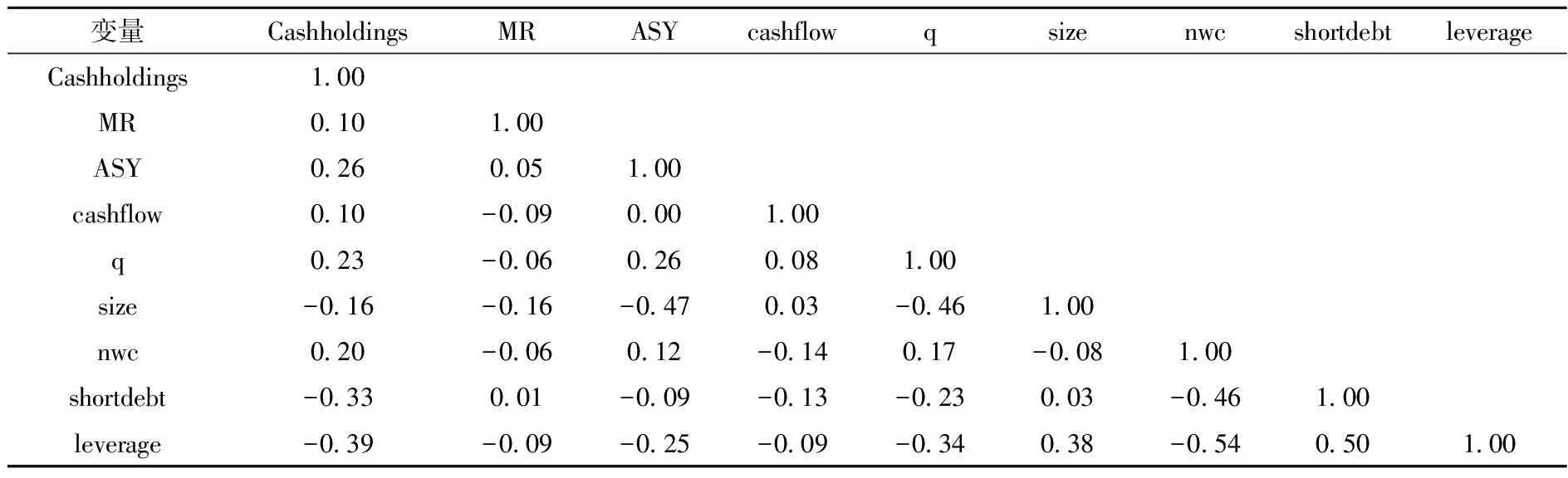

表3相關性分析顯示,變量之間的相關系數(shù)總體較小,不存在多重共線性問題。宏觀經(jīng)濟風險、信息不對稱程度、公司現(xiàn)金流、托賓Q與公司現(xiàn)金持有量正相關,而短期負債與公司資產(chǎn)負債率與公司現(xiàn)金持有量負相關。

表3 相關性分析

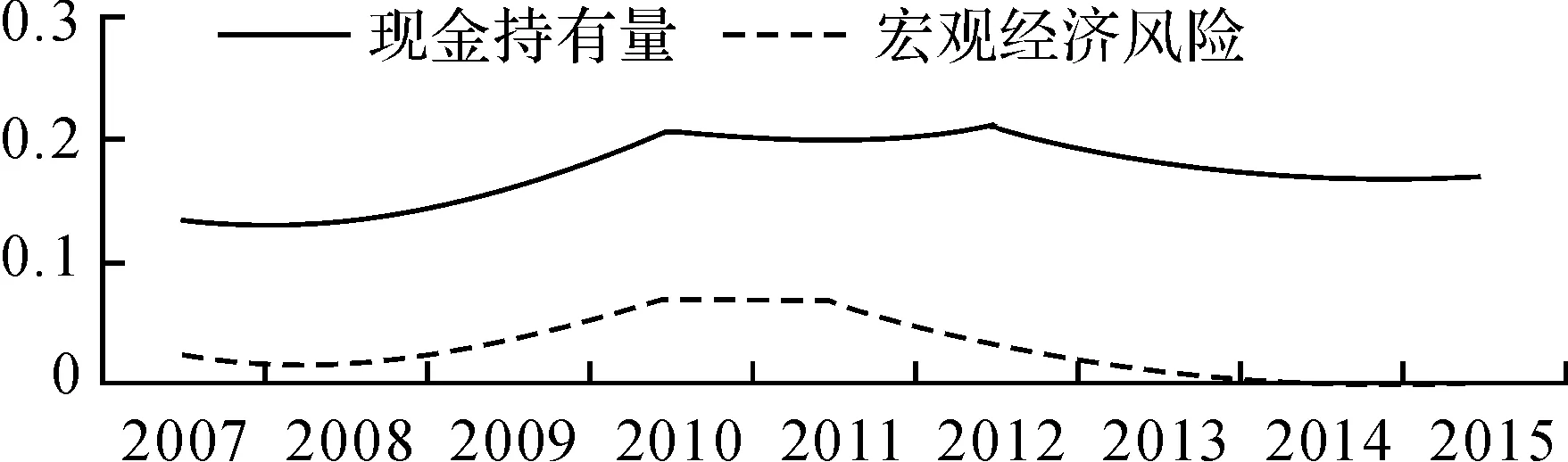

圖1 現(xiàn)金持有情況和宏觀經(jīng)濟風險對照圖

圖1簡單描述了樣本期間公司現(xiàn)金持有水平與宏觀經(jīng)濟風險之間的關系。如圖1所示,當宏觀經(jīng)濟風險變大,公司現(xiàn)金持有量呈增加趨勢;當宏觀經(jīng)濟風險變小,公司現(xiàn)金持有量呈減小趨勢。這種趨勢初步支持了理論假設。

另外,以宏觀經(jīng)濟風險的均值為界,將樣本分為高/低宏觀經(jīng)濟風險組,對公司現(xiàn)金持有量進行了平均值和中位數(shù)檢驗。其中,均值檢驗對應的是T檢驗結(jié)果,中值對應的是Wilcoxon檢驗結(jié)果。根據(jù)表4,高宏觀經(jīng)濟風險時期,公司現(xiàn)金持有量均值比低宏觀經(jīng)濟風險時期高出0.037,并在1%的水平上顯著;而公司現(xiàn)金持有量的中位數(shù)則高出低宏觀經(jīng)濟風險時期0.0627,并且在1%的水平上顯著。該結(jié)論表明,宏觀經(jīng)濟風險不同時,上市公司的現(xiàn)金持有量存在顯著差異。

表4 均值檢驗與中值檢驗

四、回歸結(jié)果及分析

(一)宏觀經(jīng)濟風險對公司現(xiàn)金持有量的影響

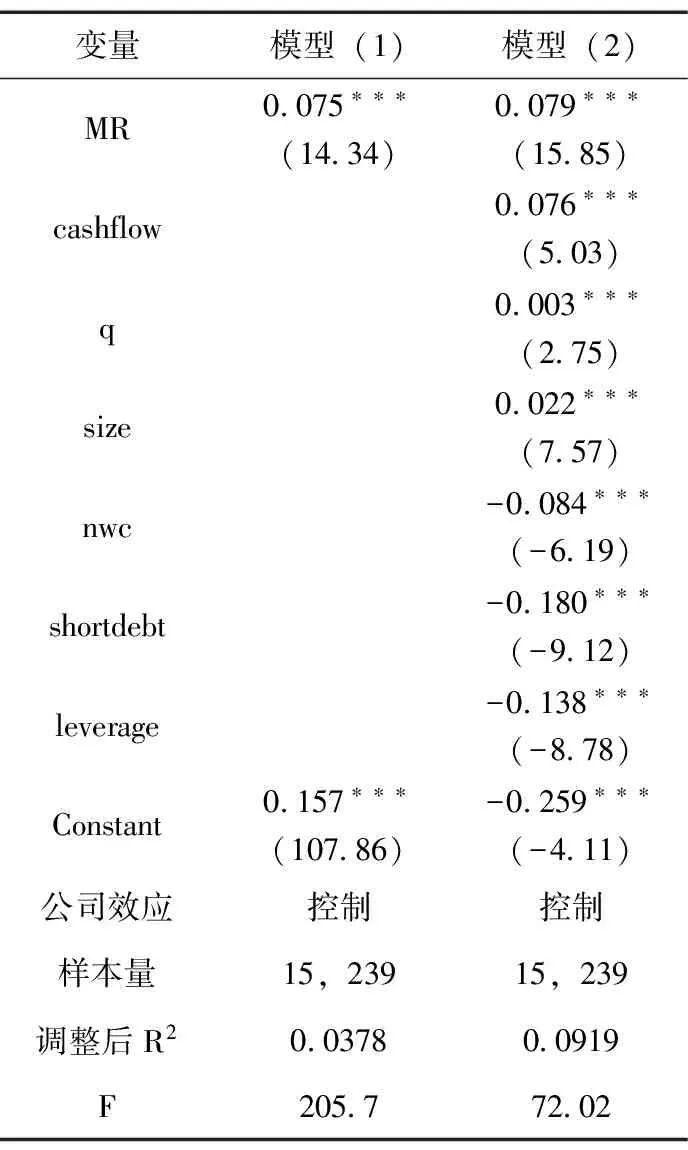

借鑒Becker and Ivashina(2013)[21]、Erel et al.(2012)[1]、Ariccia et al.(2017)[22]等文獻,當回歸模型含有宏觀時間序列變量,由于時間固定效應會吸收并削弱變量的解釋力,所以在回歸模型中未控制時間固定效應,只控制了公司效應,并對回歸系數(shù)的標準誤進行公司層面的聚類調(diào)整[23]。本文將計量模型設計如下:

Cashholdingsi,t=β0+β1MRi,t+β2cashflowi,t+β3qi,t+β4sizei,t+β5NWCi,t+β6shortdebti,t+β7leveragei,t+firmi+εi,t

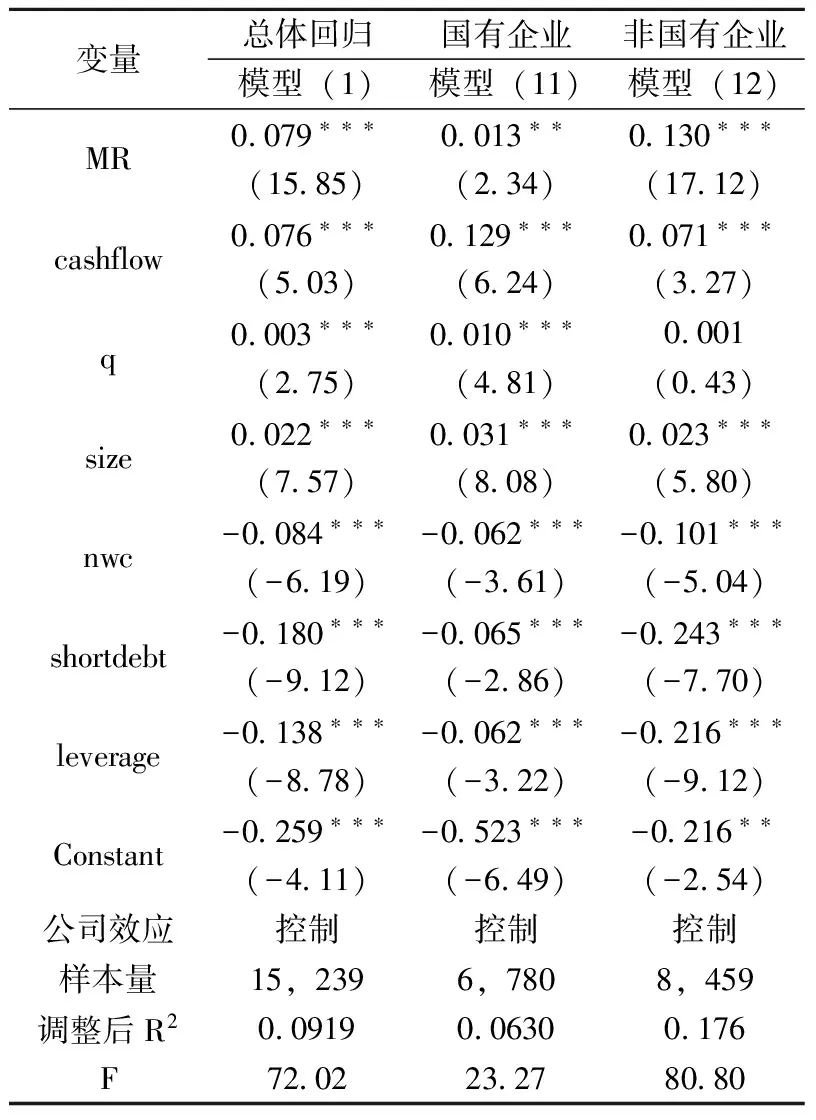

表5為具體的回歸結(jié)果。模型(1)為宏觀經(jīng)濟風險對公司現(xiàn)金持有量的單獨影響,模型(2)是同時考慮其他控制變量對公司現(xiàn)金持有量的共同影響。結(jié)果表明,宏觀經(jīng)濟風險的回歸系數(shù)顯著為正,說明高宏觀經(jīng)濟風險會導致公司現(xiàn)金持有量增加,反之則會減少現(xiàn)金持有量。該結(jié)論與假說1一致。

注:*** 、** 和* 分別表示t值在1%、5%和 10%的顯著性水平。下同。

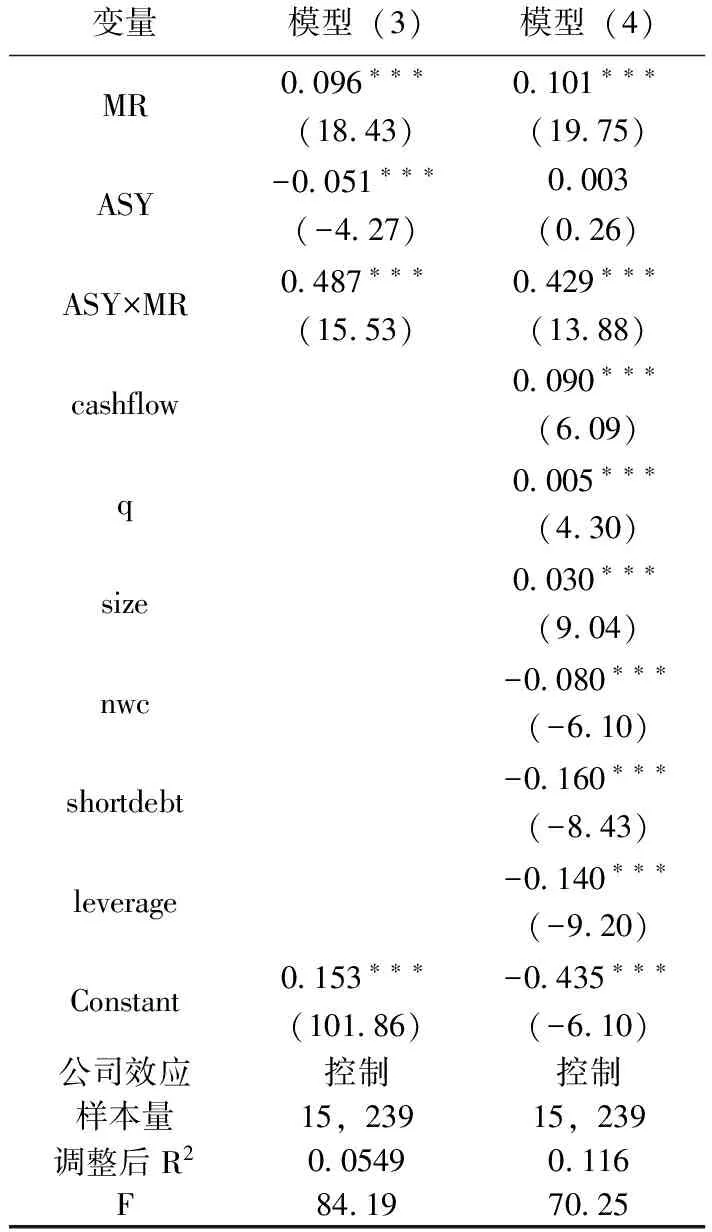

表6 信息不對稱程度對現(xiàn)金持有量的影響(被解釋變量:現(xiàn)金持有量)

現(xiàn)金流、托賓Q、公司規(guī)模對公司現(xiàn)金持有量的影響均顯著為正。公司會從經(jīng)營活動產(chǎn)生的現(xiàn)金流中節(jié)省出現(xiàn)金,因此現(xiàn)金流對公司現(xiàn)金持有量有積極影響。托賓Q代表公司的成長機會,其值較大的公司更需要持有現(xiàn)金。而凈營運資本、短期負債和資產(chǎn)負債率對公司現(xiàn)金持有量的影響顯著為負。因為凈營運資本可以被看作是現(xiàn)金的替代物[24],作為公司的可用資源與現(xiàn)金產(chǎn)生競爭關系[25]。資產(chǎn)負債率高的公司往往需要支付更多利息,公司現(xiàn)金持有量因而減少[26]。

(二)宏觀經(jīng)濟風險影響公司現(xiàn)金持有量的作用機制

由假說1,宏觀經(jīng)濟風險增加會提高資本市場的信息不對稱程度,影響公司外部融資成本,進而影響到公司的現(xiàn)金持有行為。由表6經(jīng)驗結(jié)果可知,ASY×MR的回歸系數(shù)顯著為正,說明當宏觀經(jīng)濟風險越大時,信息不對稱程度越高的公司,越傾向于積累現(xiàn)金流以應對不確定性。

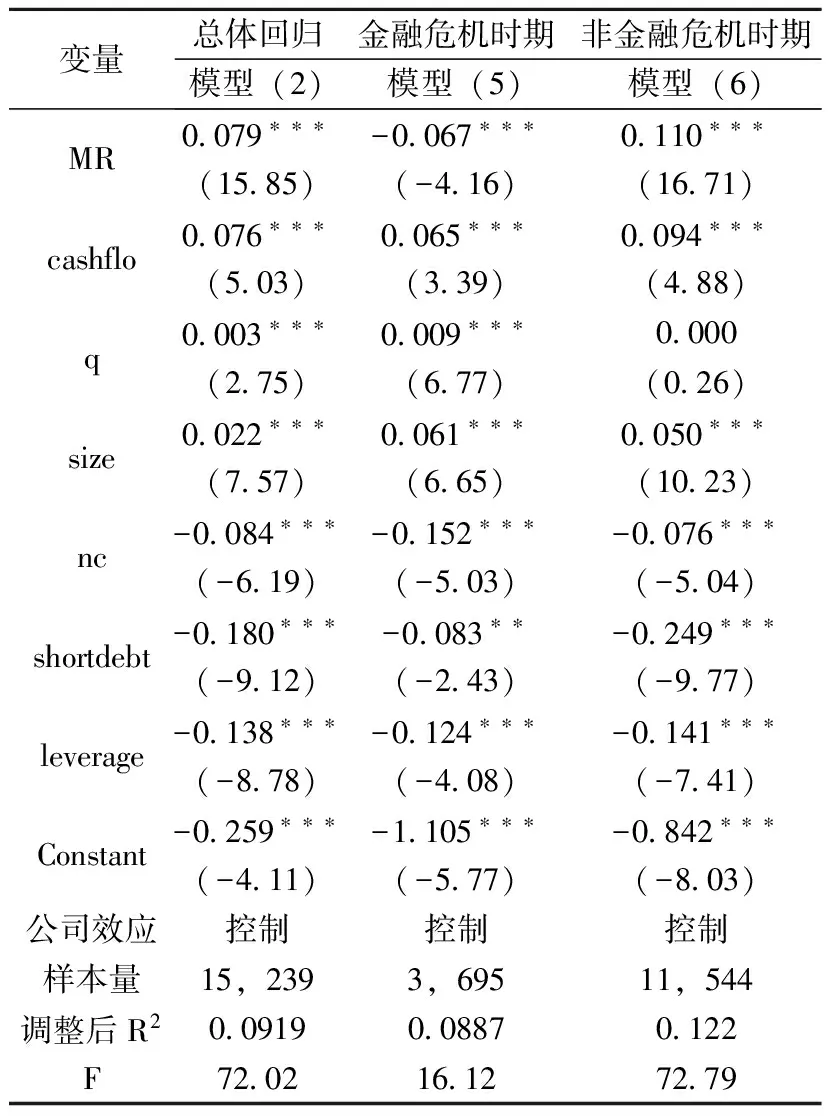

(三)區(qū)分金融危機與非金融危機的影響

接下來考慮區(qū)分不同的樣本時期,宏觀經(jīng)濟風險對公司現(xiàn)金持有量的影響。定義2007年至2009年為金融危機時期[27]。回歸結(jié)果如表7所示,發(fā)現(xiàn)非金融危機時期,宏觀經(jīng)濟風險越大,公司現(xiàn)金持有量越多。而金融危機時期,宏觀經(jīng)濟風險對公司現(xiàn)金持有量影響顯著為負,即宏觀經(jīng)濟風險增大,則公司現(xiàn)金持有量反而減少。

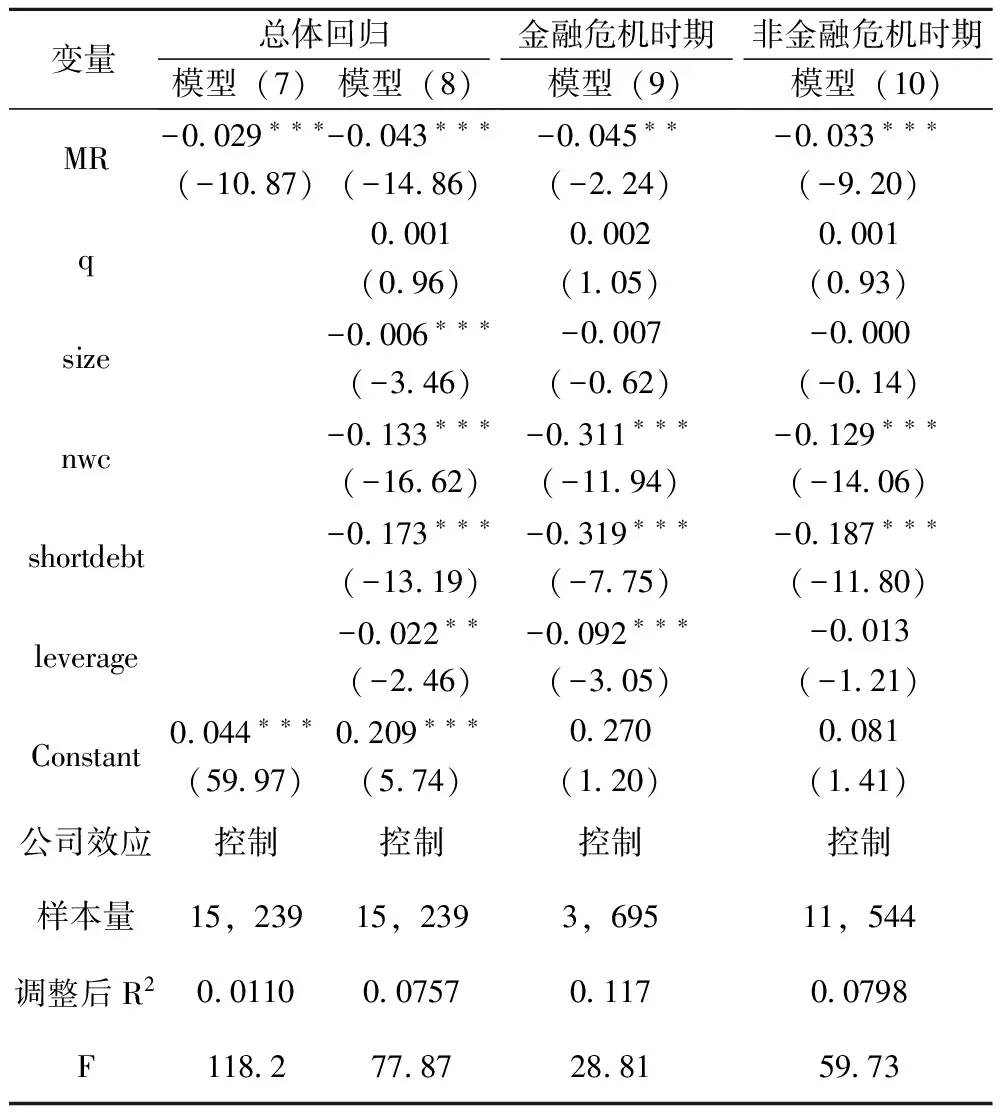

進一步理解表7中金融危機期間,宏觀經(jīng)濟風險越大則公司現(xiàn)金持有量反而增多的回歸結(jié)果。我們在表8中考慮宏觀經(jīng)濟風險對現(xiàn)金流影響而不是對現(xiàn)金持有量的影響。由表8可知,宏觀經(jīng)濟風險的回歸系數(shù)顯著為負(模型(7)和(8)),說明宏觀經(jīng)濟風險增加會導致公司現(xiàn)金流減少。該結(jié)論與研究假說2一致。進一步區(qū)分金融危機時期(模型(9)和(10)),發(fā)現(xiàn)宏觀經(jīng)濟風險對公司現(xiàn)金流的影響在金融危機時期與非金融危機時期均顯著。而且在金融危機期間,回歸系數(shù)為-0.045,明顯小于非金融危機時期的-0.033,這說明在金融危機期間,宏觀經(jīng)濟風險對公司現(xiàn)金流的負向影響更大。

表7 區(qū)分金融危機期間的影響(被解釋變量:現(xiàn)金持有量)

表8宏觀經(jīng)濟風險對公司現(xiàn)金流的影響(被解釋變量:現(xiàn)金流)

變量總體回歸模型(7)模型(8)金融危機時期模型(9)非金融危機時期模型(10)MR-0029???-0043???-0045??-0033???(-1087)(-1486)(-224)(-920)q000100020001(096)(105)(093)size-0006???-0007-0000(-346)(-062)(-014)nwc-0133???-0311???-0129???(-1662)(-1194)(-1406)shortdebt-0173???-0319???-0187???(-1319)(-775)(-1180)leverage-0022??-0092???-0013(-246)(-305)(-121)Constant0044???0209???02700081(5997)(574)(120)(141)公司效應控制控制控制控制樣本量15,23915,2393,69511,544調(diào)整后R20011000757011700798F1182778728815973

(四)區(qū)分國有與非國有企業(yè)的影響

根據(jù)表9的回歸結(jié)果,國有企業(yè)組與非國有企業(yè)的宏觀經(jīng)濟風險變量的系數(shù)均顯著為正,但國有企業(yè)樣本中宏觀經(jīng)濟風險變量的回歸系數(shù)為0.013,遠小于非國有企業(yè)的0.130,說明與國有企業(yè)相比,非國有企業(yè)的現(xiàn)金持有量受宏觀經(jīng)濟風險的影響更大。該結(jié)論與研究假說3一致。

(五)宏觀經(jīng)濟風險對現(xiàn)金持有量變化量的影響

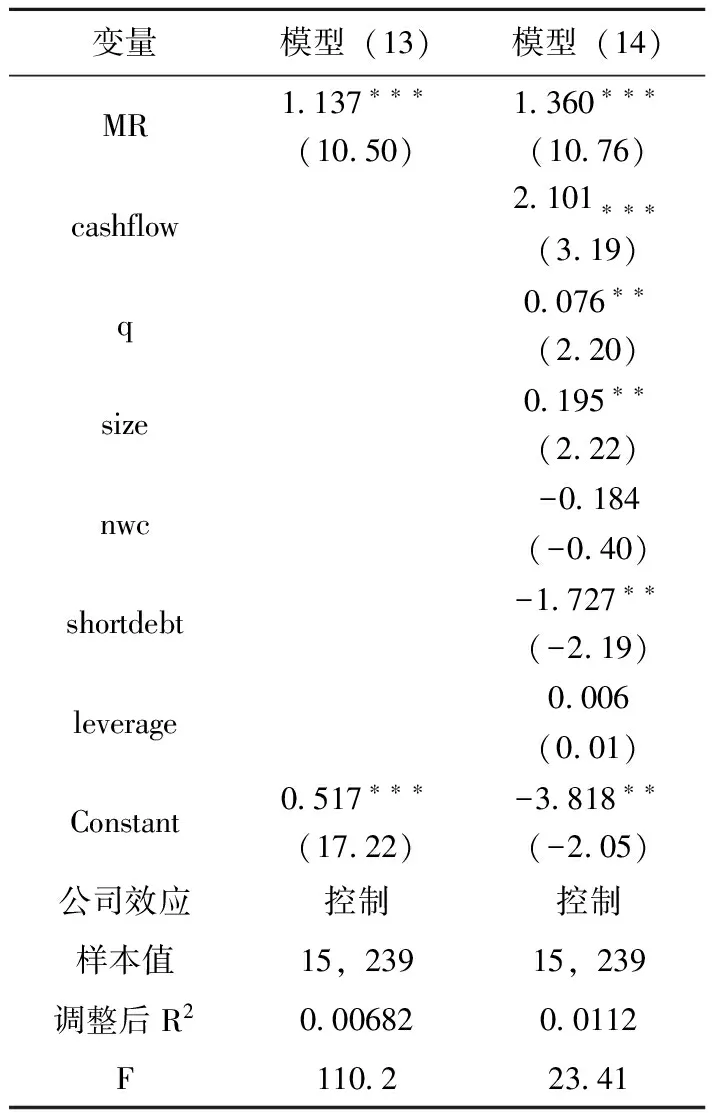

遵從Almeida et al.(2004)[20]的現(xiàn)金-現(xiàn)金流敏感性模型,進一步探究宏觀經(jīng)濟波動對公司現(xiàn)金持有量變化量的影響。由表10,宏觀經(jīng)濟風險變量的回歸系數(shù)顯著為正,說明宏觀經(jīng)濟風險越大,則公司現(xiàn)金持有量變動也越大。

表9 宏觀經(jīng)濟風險影響公司類型的異質(zhì)性(被解釋變量:現(xiàn)金持有量)

表10宏觀經(jīng)濟風險對現(xiàn)金持有量變化量的影響(被解釋變量:現(xiàn)金持有量變化量)

變量模型(13)模型(14)MR1137???1360???(1050)(1076)cashflow2101???(319)q0076??(220)size0195??(222)nwc-0184(-040)shortdebt-1727??(-219)leverage0006(001)Constant0517???-3818??(1722)(-205)公司效應控制控制樣本值15,23915,239調(diào)整后R200068200112F11022341

五、穩(wěn)健性檢驗

(一)度量變量方式的變化

1.解釋變量變化

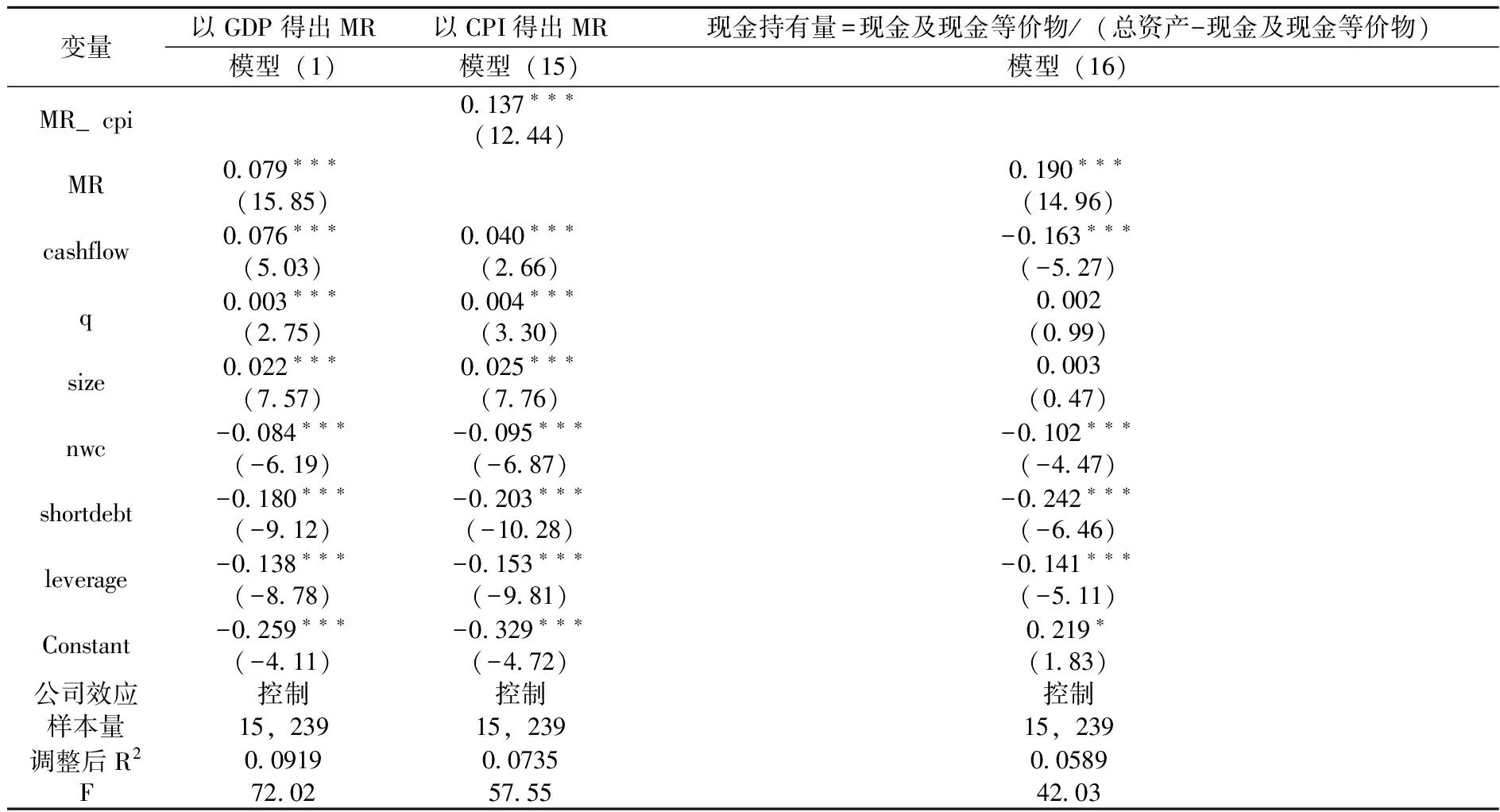

采用中國月度CPI變化率的條件方差的年度均值作為解釋變量,度量宏觀經(jīng)濟風險,由表11的模型15,宏觀經(jīng)濟風險變量的系數(shù)為0.137,符號與正文中的一致。

2.被解釋變量變化

以現(xiàn)金及現(xiàn)金等價物除以總資產(chǎn)減去現(xiàn)金及現(xiàn)金等價物的差[28]作為被解釋變量,表11模型(16)宏觀經(jīng)濟風險變量的回歸系數(shù)為0.190,與基準回歸基本一致。

表11 現(xiàn)金持有量模型穩(wěn)健性檢驗結(jié)果(被解釋變量:現(xiàn)金持有量)

(二)樣本區(qū)間的變化

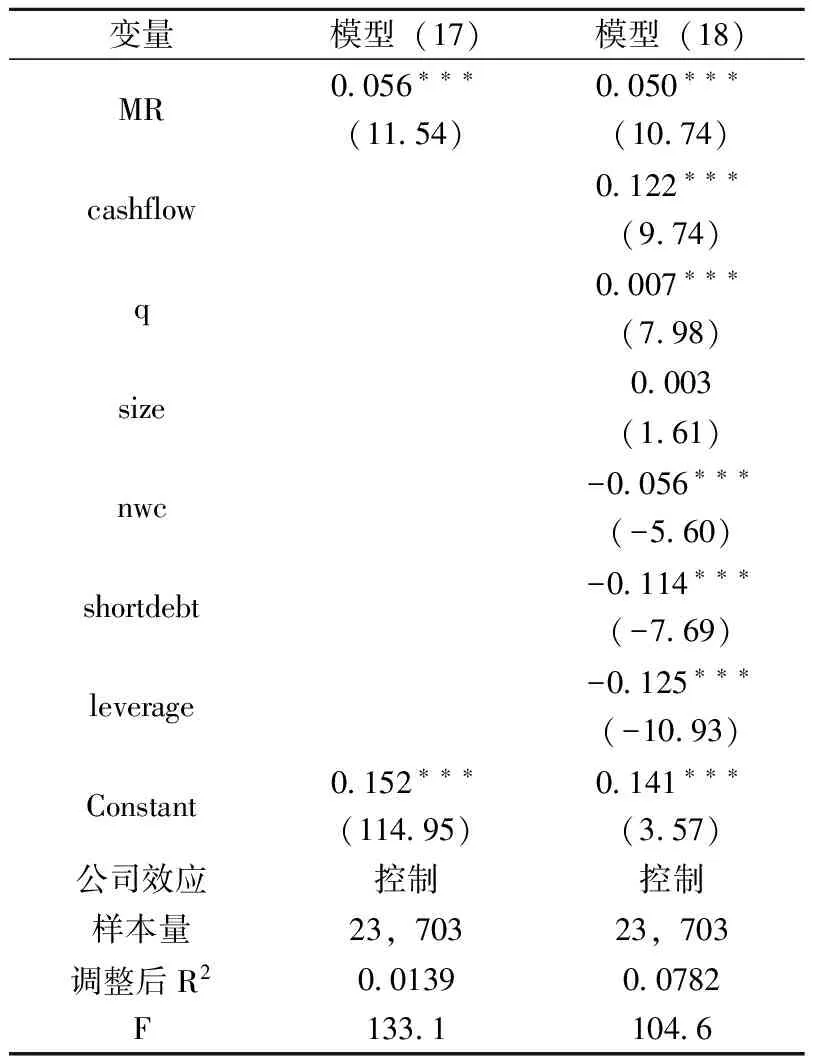

將樣本區(qū)間擴展至1998第1季度至2015年第4季度,表12為具體的回歸結(jié)果。表12顯示,各變量的回歸系數(shù)沒有明顯變化,宏觀經(jīng)濟風險對公司現(xiàn)金持有量具有顯著的影響,當宏觀經(jīng)濟風險增大,公司現(xiàn)金持有水平提高。結(jié)論與基準回歸結(jié)果保持一致。

表12 1998~2015年宏觀經(jīng)濟風險與現(xiàn)金持有量實證結(jié)果(被解釋變量:現(xiàn)金持有量)

表13內(nèi)生性穩(wěn)健性檢驗結(jié)果(被解釋變量:現(xiàn)金持有量)

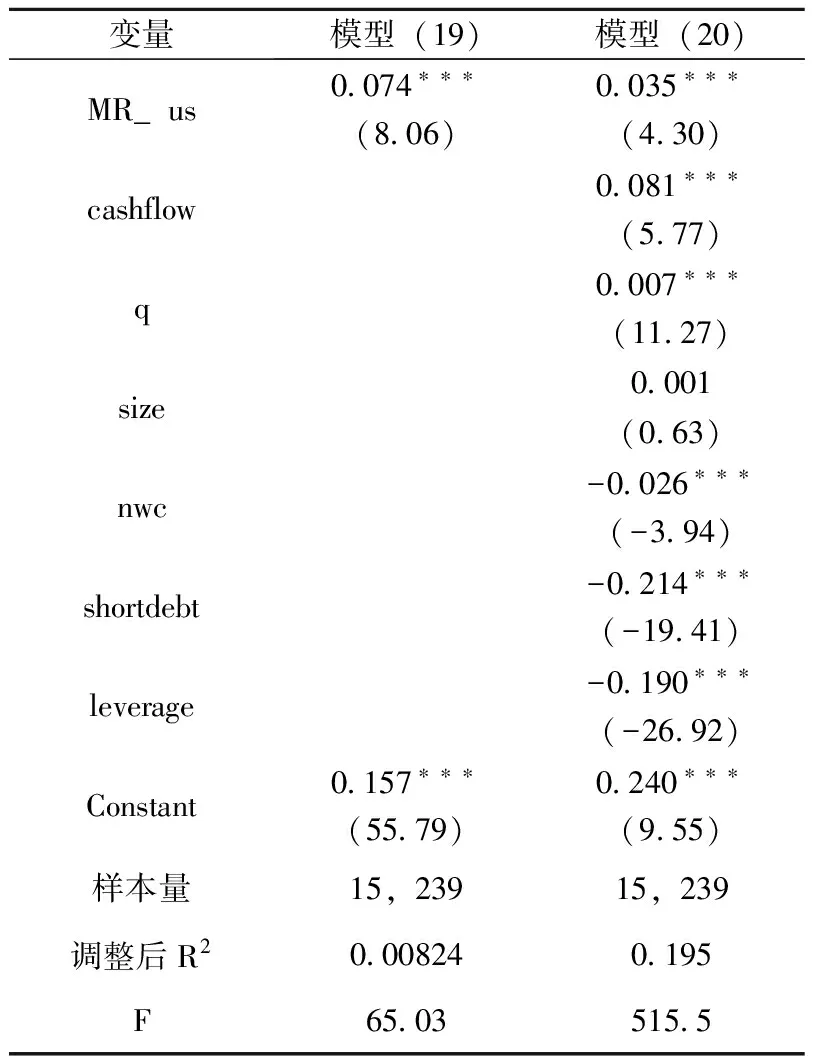

變量模型(19)模型(20)MR_us0074???0035???(806)(430)cashflow0081???(577)q0007???(1127)size0001(063)nwc-0026???(-394)shortdebt-0214???(-1941)leverage-0190???(-2692)Constant0157???0240???(5579)(955)樣本量15,23915,239調(diào)整后R20008240195F65035155

注:()內(nèi)為Z值,***p<0.01,**p<0.05,*p<0.1。

(三)內(nèi)生性問題

參考王義中和宋敏(2014)[13]的方法解決內(nèi)生性問題。采用滯后1期的美國宏觀經(jīng)濟風險作為工具變量,運用兩階段最小二乘法(2SLS)進行回歸。表13的經(jīng)驗結(jié)果顯示,各變量的回歸系數(shù)沒有出現(xiàn)明顯變化。

六、總結(jié)性評論

本文以我國2007~2015年滬深兩市上市公司為樣本,探討宏觀經(jīng)濟風險影響公司現(xiàn)金持有量的機制及其效果,區(qū)分金融危機和企業(yè)性質(zhì),討論影響的異質(zhì)性,并對結(jié)果進行穩(wěn)健性檢驗。主要研究結(jié)論是:宏觀經(jīng)濟風險越大,公司現(xiàn)金持有量越多,而宏觀經(jīng)濟風險越小,公司現(xiàn)金持有量越少;在金融危機時期,公司經(jīng)營受到不利影響,導致現(xiàn)金流減少,進而使該時期宏觀經(jīng)濟風險對公司現(xiàn)金持有量影響為負,而在非金融危機時期,宏觀經(jīng)濟風險對公司現(xiàn)金持有量影響依然為正;宏觀經(jīng)濟風險對融資約束程度高的非國有企業(yè)的現(xiàn)金持有行為影響更大,而對融資約束程度低的國有企業(yè)影響較小。

由上述結(jié)論得出一些政策內(nèi)涵:首先,非國有企業(yè)的融資約束程度更高,因而其現(xiàn)金持有行為更容易受宏觀經(jīng)濟風險的影響。因此,應進一步完善制度建設,為非國有企業(yè)融資創(chuàng)造更好的制度環(huán)境。其次,在宏觀經(jīng)濟動蕩較大時期,擴張貨幣政策并不能有效地促進私人企業(yè)投資,因為企業(yè)更傾向于積累現(xiàn)金來應對未來的不確定性,增加的現(xiàn)金流入并不能使企業(yè)產(chǎn)生更多的投資需求。因此,在宏觀經(jīng)濟風險較大時期,積極財政政策如減免稅收、增加政府投資等,更有可能刺激有效投資需求。

[1] Erel I., Julio B., Kim W., et al. Macroeconomic Conditions and Capital Raising[J]. Review of Financial Studies, 2012, 25(2): 341-376.

[2] Gulen H., Ion M. Policy Uncertainty and Corporate Investment[J]. Ssrn Electronic Journal, 2016.

[3]王義中,宋敏.宏觀經(jīng)濟不確定性、資金需求與公司投資[J]. 經(jīng)濟研究, 2014,(2): 4-17.

[4] 馬永強, 孟子平. 金融危機沖擊、企業(yè)風險緩沖與政府政策選擇[J]. 會計研究, 2009, (7): 52-58, 98.

[5] Keynes J. M. General Theory of Employment, Interest, and Money[J]. Limnology & Oceanography, 1936, 48(4): 1624-1632.

[6] ?zgür Arslan, Florackis. C, Ozkan A. The Role of Cash Holdings in Reducing Investment-cash Flow Sensitivity: Evidence from a Financial Crisis Period in an Emerging Market[J]. Emerging Markets Review, 2006, 7(4): 320-338.

[7] 欒天虹, 何靖.高管政治關聯(lián)與企業(yè)現(xiàn)金持有:“扶持”還是“掠奪”?——基于不同產(chǎn)權(quán)視角的研究[J].商業(yè)經(jīng)濟與管理,2013,(6):68-76.

[8] Baum C. F., Caglayan M., Ozkan N. The Second Moments Matter: The Impact of Macroeconomic Uncertainty on the Allocation of Loanable Funds[J]. Economics Letters, 2002, 102(2): 87-89.

[9] Dierkens N. Information Asymmetry and Equity Issues[J]. Journal of Financial and Quantitative Analysis, 1991, 26(2): 181-199.

[10] Easley D., O’Hara M. Information and Cost of Capital[J]. Journal of Finance, 2004, 59(4): 1553-1583.

[11] Wittenberg-Moerman R. The Role of Information Asymmetry and Financial Reporting Quality in Debt Trading: Evidence from the Secondary Loan Market[J]. Journal of Accounting & Economics, 2008, 46(2-3): 240-260.

[12]Campello M., Graham J. R., Harvey C. R. The Real Effects of Financial Constraints: Evidence from a Financial Crisis[J]. Journal of Financial Economics, 2009, 97(3): 470-487.

[13] Bates T. W., Kahle K. M., Stulz R. M. Why Do U. S. Firms Hold So Much More Cash than They Used To?[J]. The Journal of Finance, 2009, 64(5): 1985-2021.

[14] Talavera O., Baum C., Caglayan M., Stephan A. Uncertainty Determinants of Corporate Liquidity[A]. In: Money Macro and Finance Research Group, Money Macro and Finance[C]. Money Macro and Finance Research Group, 2005.

[15] 方軍雄. 民營上市公司, 真的面臨銀行貸款歧視嗎?[J]. 管理世界, 2010, (11): 123-131.

[16] 饒品貴, 姜國華. 貨幣政策對銀行信貸與商業(yè)信用互動關系影響研究[J]. 經(jīng)濟研究, 2013,(1): 68-82.

[17] 顧乃康, 萬小勇, 陳輝. 宏觀經(jīng)濟條件、融資約束與現(xiàn)金持有水平[J]. 中大管理研究, 2010,(4): 33-53.

[18] Kim C. S., Mauer D. C., Sherman A. E. The Determinants of Corporate Liquidity: Theory and Evidence[J]. Journal of Financial and Quantitative Analysis, 1998, 33(3): 335-359.

[19] 于蔚, 汪淼軍, 金祥榮. 政治關聯(lián)和融資約束: 信息效應與資源效應[J]. 經(jīng)濟研究, 2012, (9): 125-139.

[20] Almeida H., Campello M., Weisbach M. S. The Cash Flow Sensitivity of Cash[J]. The Journal of Finance, 2004, 59(4): 1777-1804.

[21]Bo B., Ivashina V. Cyclicality of Credit Supply: Firm Level Evidence[J]. Journal of Monetary Economics, 2013, 62(1): 76-93.

[22] Dell’Ariccia G., Laeven L., Suarez G. A. Bank Leverage and Monetary Policy’s Risk-Taking Channel: Evidence from the United States[J]. The Journal of Finance, 2017, 72(2): 613-654.

[23] 李文貴, 邵毅平. 高管的銀行背景、所有權(quán)性質(zhì)與企業(yè)現(xiàn)金持有決策[J]. 財經(jīng)論叢, 2016,(4): 72-80.

[24] Opler T., Pinkowitz L., Stulz R. M., et al. The Determinants and Implications of Cash Holdings[J]. Journal of Financial Economics, 1999, 52(1): 3-46.

[25] Fazzari S. M., Petersen B. C. Working Capital and Fixed Investment: New Evidence on Financing Constraints[J]. RAND Journal of Economics, 1993, 24(3): 328-342.

[26] Jensen M. C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[27] 劉星, 張超, 辛清泉. 融資約束還是需求沖擊?——金融危機期間中國上市公司資本投資研究[J]. 金融研究, 2016,(11): 80-95.

[28] Dittmar A., Mahrt-Smith J. Corporate Governance and the Value of Cash Holdings[J]. Journal of Financial Economics, 2005, 83(3): 599-634.

(責任編輯:原蘊)

TheEffectsandMechanismoftheImpactofMacroeconomicRiskonCorporateCashHoldings

WANG Yizhong, YUAN Jun

(School of Economics, Zhejiang University, Hangzhou 310027, China)

Macroeconomic risk has significant impacts on corporate investment and financing. We choose 2,291 listed corporations’ unbalanced panel data from 2007 to 2015 as sample to analyze the mechanism of the impact of macroeconomic risk and make a probe into its effects. The empirical results show that the larger the macroeconomic risk is, the more corporate cash holdings are; and vice versa. What’s more, compared with the state-owned enterprises, the corporate cash holdings of the non-SOEs are more sensitive to the macroeconomic risk. However, during the financial crisis, macroeconomic risk negatively influences the corporate cash holdings.

Corporate Cash Holdings; Macroeconomic Risk; Financing Constraints

2017-04-24

浙江省哲學社會科學規(guī)劃課題資助(11ZJQN037YB)

王義中(1978-),男,安徽安慶人,浙江大學經(jīng)濟學院教授;袁珺(1997-),女,安徽亳州人,浙江大學經(jīng)濟學院學生。

F276.6

:A

:1004-4892(2017)09-0056-09

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:41:50

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00