“增量行情”切換至“減量博弈”

2017-10-11 01:40:51國金證券李立峰

股市動態分析 2017年38期

關鍵詞:板塊

國金證券 李立峰

“增量行情”切換至“減量博弈”

國金證券 李立峰

今年以來,傳統行業在供給側改革中嘗到了“甜頭”,但需提防后續政策出手來促使恢復生產,促使價格回歸合理,這將使資本市場熱點再次切換。值得注意的是,四季度初正逢十九大在京召開,從歷次黨代會期間市場表現情況來看,會議之后跌多漲少成為常態,仍需謹慎。

策略上,建議回避估值過高的中小市值板塊、創業板以及次新股板塊等,可以增加對“流動性好的板塊”、適合做“年底估值切換”的板塊以及機構前期配置相對較低,但已證明業績(中報)表現靚麗,后續板塊政策上存在悲觀預期修正的行業。

需求存短板

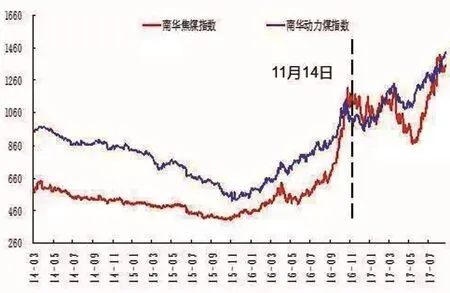

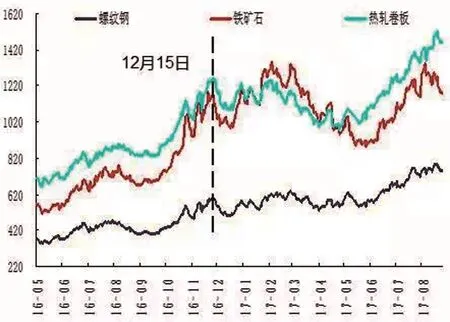

國內方面,首先下游需求存在短板,這主要受制于社會融資成本的抬升以及地產調控的影響。而供給側改革方面,縮產的同時帶來了價格的上漲。隨著供給側改革的不斷推進,使得傳統周期行業(煤炭、鋼鐵、有色)嘗到了“甜口”;近期不少企業協同停產,既有產能不開工,抬高資源品價格。提防后續政策出手來促使恢復生產,促使價格回歸合理。

事實上,看似供給側改革改善了企業經營狀況,但PPI環比的快速上漲,卻在侵蝕“中下游制造業”利潤。中下游行業沒有能力轉嫁成本,至少是沒有足夠能力完全轉嫁成本,只能通過內部消化,內部消化不了的話,只能是以降低利潤來被動應對PPI上漲帶來的成本增加壓力。

加大分紅比或為顯著特征

資本市場上,未來金融改革與金融監管的七大方向在今年7月份召開的全國金融工作會議闡述的非常詳細,監管層“金融監管、金融降杠桿”的方向并不會出現變化。而證監會通過“規范減持政策,收緊再融資,為IPO騰挪了空間”,為資本市場配置資金支持實體經濟騰出空間。今年以來,從“中國神華、中國平安”等高比例分紅事件來看,后續加大分紅比例將成為A股市場顯著的特征之一。

值得注意的是,投資者結構發生較大變化。2017年中報顯示,按流通市值計算,機構投資者持有A股占比由16.5%提升至17.44%;散戶投資者持有A股占比由39.62%下降至37.22%;“國家隊”持股流通市值3.22萬億,占比由去年年底7.07%提升至7.78%。

圖:焦煤、動力煤價格

圖:螺紋鋼、鐵礦石、熱軋卷板價格

黨代會后跌多漲少為常態

十九大將于2017年10月18日在北京召開。十九大被定義為“在全面建成小康社會決勝階段、中國特色社會主義發展關鍵時期召開的一次十分重要的大會”。參考近期熱點以及中央會議(重點是7月26日-27日的省部級主要領導干部專題研討會),“十九大”熱點議題預計涉及五大方面:政治發展建設及政治體制改革、經濟發展建設及市場體制改革、生態文明建設、民生問題、文化軟實力建設等。而從歷次(十五大、十六大、十七大、十八大)黨代會期間市場表現情況來看,會議之后跌多漲少成為常態。

四季度投資策略:“增量行情”切換至“減量博弈”

當前投資者偏樂觀的預期基于三大因子,一是對央行持充分相信態度,二是對企業盈利偏樂觀的預期,三是對十九大行情的憧憬,上述三大樂觀因子的邊際變化,且伴隨著十九大會議勝利召開,預計A股市場將步入“減量博弈”市場,“上證綜指”或將回落至3200點附近。

行業配置方面,建議回避估值過高的中小市值板塊、創業板以及次新股板塊等,牢記盈利驅動,價值為王,建議把握三條主線:

1)增加對“流動性好的板塊”的配置,如“大金融(銀行、非銀)”板塊;

2)增加適合于做“年底估值切換”板塊的配置,其中受益于消費升級,有持續需求的消費板塊有“天然”的估值切換優勢,如“白酒、電子、旅游酒店”等;

3)機構前期配置相對較低,但板塊已證明業績(中報)表現靚麗,后續板塊政策上存在悲觀預期修正的板塊,如“房地產、園林、電網”等。

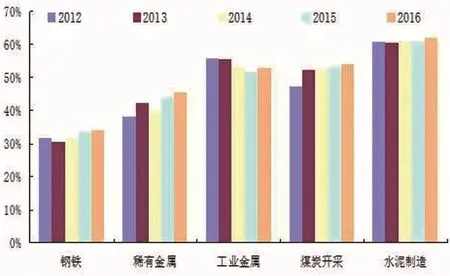

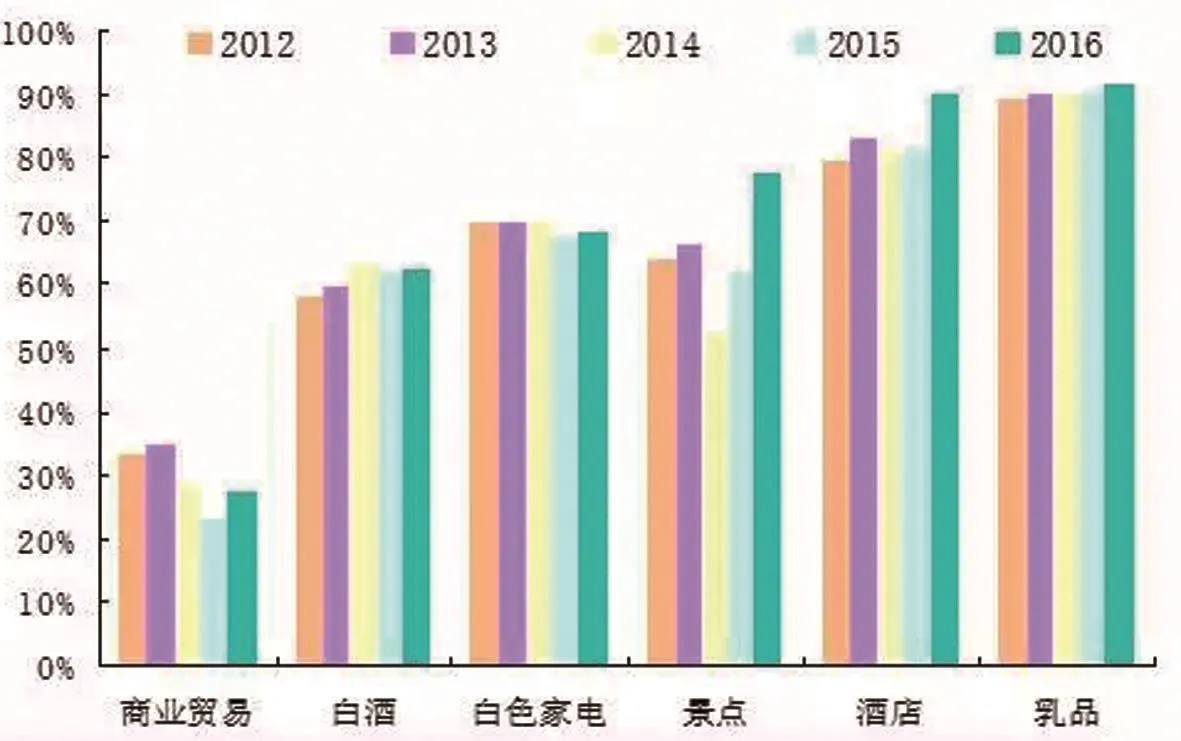

同時,投資者可關注“細分行業龍頭”。鑒于我國經濟結構轉型中,諸多“去產能”的行業處在“減量蛋糕”再分配的過程;另外行業集中度在不斷提升,行業龍頭公司的“先發制人”的優勢日益明顯。

另外,主題投資可從兩條思路去布局:一是從改革角度布局,可積極關注:區域規劃(如:上海、深圳、海南等)、租售同權、土地流轉、國企改革、軍民融合;二是從正處于產業潮流角度布局,可積極關注:中美合作項目:Tesla產業、大飛機產業;安防、人臉識別、冷鏈物流等。

圖:資源品行業集中度提升

圖:消費品行業集中度提升

猜你喜歡

股市動態分析(2024年8期)2024-04-28 06:03:10

中學生數理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

股市動態分析(2019年14期)2019-07-10 04:25:36

股市動態分析(2019年16期)2019-07-10 04:23:23

股市動態分析(2016年24期)2017-01-07 08:54:53

中國衛生(2016年2期)2016-11-12 13:22:24

股市動態分析(2016年5期)2016-09-29 12:42:27

股市動態分析(2016年29期)2016-08-04 13:59:43

太空探索(2015年3期)2015-07-12 11:01:40