淮安市中小企業會計人員綜合素質調查研究與提升路徑探析

2017-10-20 06:23:42楊賢超

湖南工業職業技術學院學報 2017年4期

楊賢超,劉 拼

(炎黃職業技術學院,江蘇 漣水,223400)

淮安市中小企業會計人員綜合素質調查研究與提升路徑探析

楊賢超,劉 拼

(炎黃職業技術學院,江蘇 漣水,223400)

在中小企業對會計人員綜合素質的提升欠缺的背景下,立足于淮安地區中小企業會計人員的綜合素質進行調查研究,并從會計人員自身角度、中小企業角度、職業教育角度提出了提升其綜合素質的路徑,以便為該地區中小企業會計人員綜合素質的優化及提升提供參考。

中小企業;會計人員;綜合素質;調查研究

一、引言

隨著我國市場經濟的不斷發展以及對外開放水平的不斷提高,中小企業得到了迅速發展,規模也在不斷的發展壯大。從國家層面來講,改革開放30多年來,中小企業已經在促進經濟發展、擴大就業、推動技術創新等方面發揮了重要的作用;從地區角度來看,可以說中小企業已經成為促進地區經濟發展的一股重要力量,根據淮安市統計局2015年統計手冊中所提供的數據顯示截至2014年底,全市共有中小企業約6萬家。其中,規模以上中小工業企業2199戶,占規模以上工業企業的98%。中小企業創造的最終產品和服務價值相當于全市GDP的65%,繳稅占全市稅收總額的55%,吸納就業占全社會就業人數的85%以上。從中可以看出中小企業對于促進地區經濟發展與緩解地區就業壓力等方面發揮了越來越重要的作用。

然而通過本次調查研究發現,該地區中小企業會計人員在素質提升方面存在如下問題:會計人員學歷層次不高,超過一半以上都是大專及以下學歷;專業職稱較低,絕大多數中小企業的會計人員沒有專業職稱,中級及以上職稱更是寥寥無幾;很少參加專業培訓項目等問題。因此,對于中小企業而言,如果能夠重視這一問題的存在并采取相應的對策以提高會計人員的綜合素質,對于促進地區中小企業的發展起到一個催化劑的作用[1],所以對中小企業會計人員綜合素質的調查研究具有重要的理論意義與現實意義。

二、淮安市中小企業會計人員的現狀分析

(一)數據來源

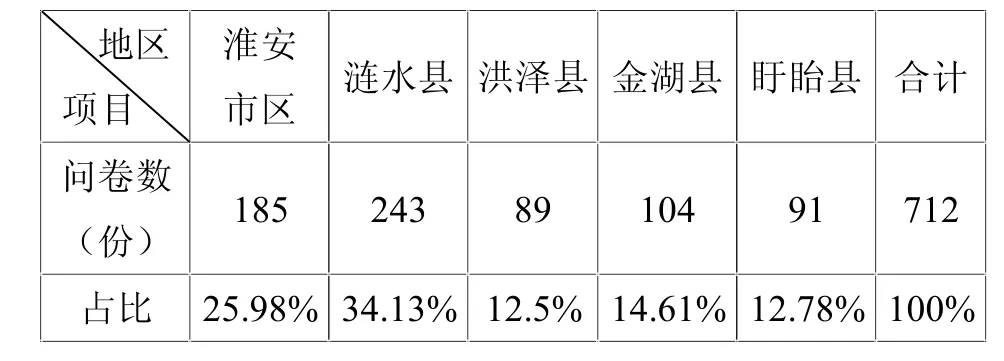

本次調查數據來自于淮安市地區共5個縣區,按照5個縣區中小企業特別是規模以上中小企業的分布情況選擇具有代表性的150家樣本企業750名會計從業人員進行抽樣調查,共發放調查問卷750份,回收732份其中有效問卷712份。問卷分布具體地區及所占比例,如表1所示。

表1 淮安市中小企業樣本地區分布及所占比例

(二)現狀分析

1.從學歷層次層面分析

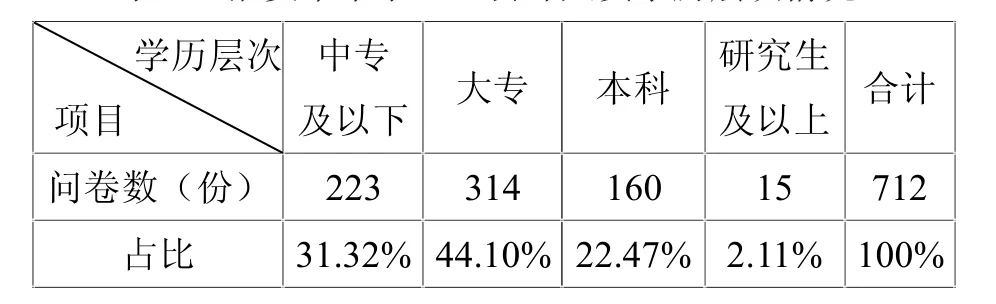

根據問卷調查獲取的數據進行分析可知,中小企業會計人員的學歷層次情況如下:中專及以下學歷的有223人,占樣本總量的31.32%;大專學歷的有314人,占樣本總量的44.10%;本科學歷的有160人,占樣本總量的22.47%;研究生及以上學歷的有15人,占樣本總量的2.11%。具體統計分析情況見表2所示。

表2 淮安市中小企業會計人員學歷層次情況

通過上述數據可以看出,淮安市中小企業會計人員的學歷層次有四類:中專及以下學歷,大專學歷,本科學歷和研究生及以上學歷。但根據統計數據顯示該地區中小企業會計人員的學歷層次主要集中在大專及以下學歷這一層次上面(75%),這說明淮安地區中小企業會計人員的學歷層次不高,普遍較低。一定程度上影響了中小企業業務水平的提高。

2.從專業技術職稱層面分析

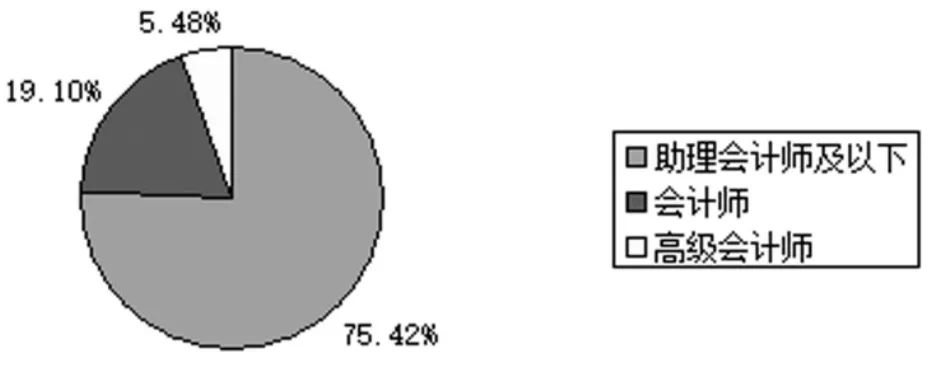

對712份有效問卷進行統計分析發現,淮安市中小企業會計人員的專業技術職稱情況如下:助理會計師及以下職稱有537人,所占比例為75.42%;會計師職稱有136人,所占比例為19.10%;高級會計師職稱有39人,所占比例為5.48%。具體情況見圖1所示。

圖1 會計人員專業技術職稱情況

從上述數據統計分析獲知,淮安市中小企業會計人員專業技術職稱分為三類:助理會計師及以下職稱,會計師職稱和高級會計師職稱。但是從對該地區中小企業會計人員專業職稱情況調查分析來看,該地區中小企業會計人員專業技術職稱普遍不高,超過75%的處在助理會計師及以下專業技術職稱這一類,這恰恰說明了該地區中小企業會計專業技術職稱偏低,整體素質不高,這一現狀阻礙了地區中小企業的發展[2]。

3.從綜合業務能力層面分析

為了能夠對中小企業會計人員的綜合業務能力進行量化分析,本次調查主要從會計人員年接受專業技能培訓的次數和在一家企業工作的年限這兩個方面進行反映,作為衡量地區中小企業綜合業務能力的指標。下面就從這兩個指標進行分析。

①從接受專業技能培訓情況分析

從對本次調查問卷的712份樣本統計分析來看,年接受專業技能培訓0次的有385份,所占比例是54.07%;年接受專業技能培訓1次的有276份,所占比例是38.76%;年接受專業技能培訓2次的有40份,所占比例是5.63%;年接受專業技能培訓2次以上的只有11人,所占比例是1.54%。具體情況見表3所示。

表3 淮安市中心企業會計人員年接受專業技能培訓情況

從上述數據統計分析可知,淮安市中小企業會計人員年接受專業技能培訓的次數很少,高達90%以上的人員年接受專業技能培訓在1次及以下,年接受專業技能培訓2次及以上的人員很少還達不到10%的比例。由此可以看出,該地區中小企業對其會計人員的專業技能培訓力度不大,同時也反映出了該地區中小企業對其會計人員的專業技能培訓不重視,這也在一定程度上影響了會計人員綜合素質的提高,從而阻礙了地區中小企業的健康發展。

②從工作年限層面分析

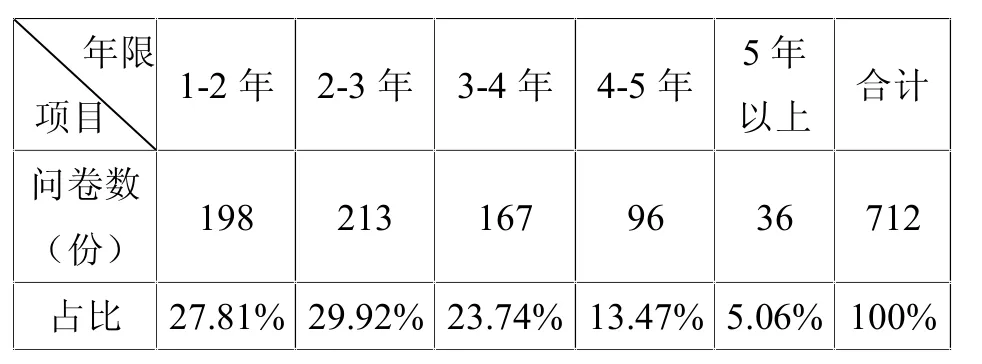

為了確保本次調查信息的準確性和可靠性,也為了更好的反映地區中小企業會計人員工作年限的現狀。在設計本次調查問卷時特把工作年限設定為在一家企業工作的時間(單位:年)。根據本次回收的712份有效問卷調查情況獲知:在一家企業工作1-2年的有198份,所占比例為27.81%;在一家企業工作2-3年的有213份,所占比例為29.92%;在一家企業工作3-4年的有167份,所占比例為23.74%;在一家企業工作4-5年的有96份,所占比例為13.48%;在一家企業工作5年以上的有36份,所占比例為5.06%。具體統計分析情況見表4所示。

表4 淮安市中小企業會計人員工作年限情況

根據以上調查數據統計分析獲知,該地區中小企業會計人員在一家企業工作的時間大多數都在5年以下,超過5年的很少約占5%左右。由此可以看出該地區中小企業會計人員可能存在以下兩個方面的現狀:第一,該地區中小企業會計人員工作年限少,沒有太多的工作經驗和業務知識積累;第二,也可能說明該地區中小企業會計人員流動性大,工作狀況不穩定。但不管是兩者中的哪一種,其結果都不利于該地區中小企業會計人員綜合素質的提高,其必然會限制地區中小企業的穩定發展。

(三)結論分析

通過對上述淮安市中小企業會計人員的現狀分析可以折射出該地區中小企業會計人員的綜合素質存在以下幾個方面的問題。

1.在學歷層面方面,該地區中小企業會計人員的學歷層次普遍較低,超過75%的會計人員都屬于大專及以下學歷,一定程度上影響了地區中小企業業務水平的提高。

2.在專業技術職稱層面方面,該地區中小企業會計人員的專業技術職稱普遍不高,大多數都處在助理會計師及以下職稱階段比例高達75%以上,這也在一定程度上阻礙了地區中小企業的發展。

3.在綜合業務能力方面,通過對該地區中小企業會計人員年接受專業技能培訓的次數和其在一家企業工作的年限調查數據分析來看,該地區中小企業對于會計人員的綜合業務水平的提高不重視且投入的力度不大,同時該地區中小企業會計人員可能工作流動性較大等方面造成了該地區中小企業會計人員綜合業務能力水平不高,限制了地區中小企業的健康、穩定發展。

三、提升淮安市中小企業會計人員綜合素質的路徑分析

綜合上述調查分析,對于該地區中小企業會計人員存在的學歷層次低,專業技術職稱不高和綜合業務能力水平低等問題的存在既有會計人員自身方面的原因又有地區中小企業方面的原因,只有會計人員和地區中小企業共同努力才能從根本上提升地區中小企業會計人員的綜合素質,下面就從兩方面路徑進行分析。

(一)會計人員自身方面路徑分析

1.提升自身的學歷層次

會計人員可以利用工作業余時間看書學習,通過學歷教育考試或利用成人教育學校如夜校、函授等方式努力提升自身的學歷層次,以提高其綜合素質。

2.提高自身的專業技能職稱

根據專業技能職稱考評的要求,分階段報考相應的專業技能職稱。對于會計人員來說要依次取得助理會計師、會計師和高級會計師等專業技術職稱,為自身綜合素質的提高增加砝碼。

3.加強自身綜合業務能力

會計人員在實際工作中要不斷的積累工作經驗,多參加專業技能培訓項目,熟悉現代財經法規進行專業技能后續教育和學習,以提高自身的綜合素質[3]。

(二)中小企業方面路徑分析

1.提高中小企業管理者的意識

通過上述調查數據分析可知,該地區中小企業會計人員年接受專業技能培訓次數普遍較少,超過90%以上都在1次及以下次數。由此可見該地區中小企業管理者對提升企業會計人員的綜合素質的重視力度不夠甚至沒有這方面的意識。因此,首先要提高企業管理者的意識,讓其認識到提高企業會計人員的綜合素質對于促進企業發展的重要性[4]。

2.加強會計人員的專業技能培訓

作為地區中小企業要為企業會計人員參加技能專業培訓提供機會或創造機會以加企業會計人員進行專業技能培訓如可以加強與地方專業培訓機構合作或與地方高校合作為企業會計人員進行專業技能培訓提供平臺。

3.加大對會計人員的資金投入

對于地區中小企業來說,不管是委派企業會計人員進行學習深造,還是對企業會計人員進行專業技能培訓都離不開資金的支持和投入。因此,提升企業會計人員的綜合素質就要求地區中小企業加大相關資金的投入力度。

4.建立留住人才的管理制度

從上述對地區中小企業會計人員在一家企業工作年限的調查數據分析來看,絕大多數中小企業會計人員在一家企業工作的年限都比較短暫,大約95%的比例都在5年及以下年限,這也從另一方面說明該地區中小企業會計人員流動性較大、留不住人才,缺乏留住人才的管理制度。因此,要想提升地區中小企業會計人員的綜合素質,建立留住人才的管理制度至關重要[5]。

(三)給地方職業教育的啟發

針對淮安市中小企業會計人員學歷層次低,專業技能職稱不高和年接受專業技能培訓次數過少等問題,地方高職院校應該從中深受啟發,尋找校企合作、校政合作的機遇,努力做好以下幾個方面的工作。

1.加強校企合作特別要加強與地方中小企業的合作。對于地方高職院校來說,把地區中小企業作為培養人次的生源地;對于地區中小企業來說,應該把地方高職院校作為地方中小企業培養高層次人次的基地。兩者密切合作,加強交流,充分發揮地方高職院校為地區中小企業發展服務的功能。

2.加強校政合作即加強地方高職院校與地方政府或政府部門的合作。地方高職院校要加強與主管會計專業技術職稱考評的地方政府部門合作與交流,使地方高職院校真正成為為地區中小企業會計人員專業技能培訓的基地,為地區中小企業會計人員專業技能培訓和專業技能職稱考評提供一個平臺,促進地區中小企業的健康穩定發展。

[1]楊昕.企業會計人才需求現狀與培養策略[D].經濟論壇,2012(06):98-100.

[2]陽蔡蘭.中小企業對會計人才綜合素質要求的調查研究[J].會計師,2014(21):65-68.

[3]梁麗芬.中小企業會計人員素質現狀及提升措施[D].當代經濟,2012(18):50-52.

[4]鄭新喜.中小企業會計人員素質與能力存在的問題及對策[J].中國商貿,2014(16):78-80.

[5]楊崇德.淺談中小企業人員素質問題[J].現代商業,2013(19):101-103.

Study on the Improving Path and the Investigation of the Comprehensive Quality of Accounting Personnel in Small and Medium Sized Enterprises in Huai’an

YANGXian-chao,LIUPin

(YanhuangTechnological College,Lianshui 223400,Jiangsu)

Under the background of the poor improvement of the comprehensive quality of accounting personnel in small and middle sized enterprises,an investigation of comprehensive quality is carried out in small and middle sized enterprises in Huai’an.The path of improving their comprehensive quality are proposed from the aspects of accounting personnel,small and medium sized enterprises,and vocational education,so as to offer reference for optimizing and improving their comprehensive qualityin Huai’an.

the small and mediumsized enterprises;accountingpersonnel;comprehensive quality;investigation

F235.19

A

1671-5004(2017)04-0037-04

2017-04-11

江蘇省高等學校大學生創新創業訓練計劃項目“淮安市中小企業會計人員綜合素質調查研究”(項目編號:201612919002Y)

楊賢超(1981-),男,江蘇徐州人,炎黃職業技術學院講師、碩士,研究方向:財務管理;

劉拼(1998-),女,江蘇漣水人,炎黃職業技術學院在讀,研究方向:企業管理。

猜你喜歡

中小學教師培訓(2022年10期)2022-10-15 02:16:04

河北畫報(2020年8期)2020-10-27 02:55:14

辦公室業務(2020年18期)2020-09-29 12:15:58

家庭影院技術(2020年6期)2020-07-27 01:37:42

勞動保護(2019年7期)2019-08-27 00:41:26

公民與法治(2016年18期)2016-05-17 04:17:55

公民與法治(2016年12期)2016-05-17 04:14:18

體育師友(2011年5期)2011-03-20 15:29:53

孩子(2009年1期)2009-01-22 08:34:30

英語學習(2008年9期)2008-12-31 00:00:00