三全食品:利潤觸底回升現金流更出色

2017-11-01 13:16:12石運金

股市動態分析 2017年41期

石運金

三全食品:利潤觸底回升現金流更出色

石運金

今年以來食品飲料行業表現出色,各細分子行業龍頭輪番創新高,白酒龍頭貴州茅臺明顯處于后期的泡沫加速狀態,調味品龍頭海天味業今年股價漲幅近八成,乳品龍頭伊利股份今年最高漲幅也有80%附近,連涪陵榨菜這種小行業龍頭股價都漲了90%多,但速凍食品的龍頭公司三全食品,今年不漲反跌,目前今年跌幅在25%左右,顯得十分另類。今年漲幅較好的食品飲料類股票普遍業績不錯,三全食品經歷了2014-2015年的調整后,利潤也明顯開始觸底回升,但股價層面始終沒有反應。其實從經營現金流角度來看,公司的現金流比凈利潤更加出色。

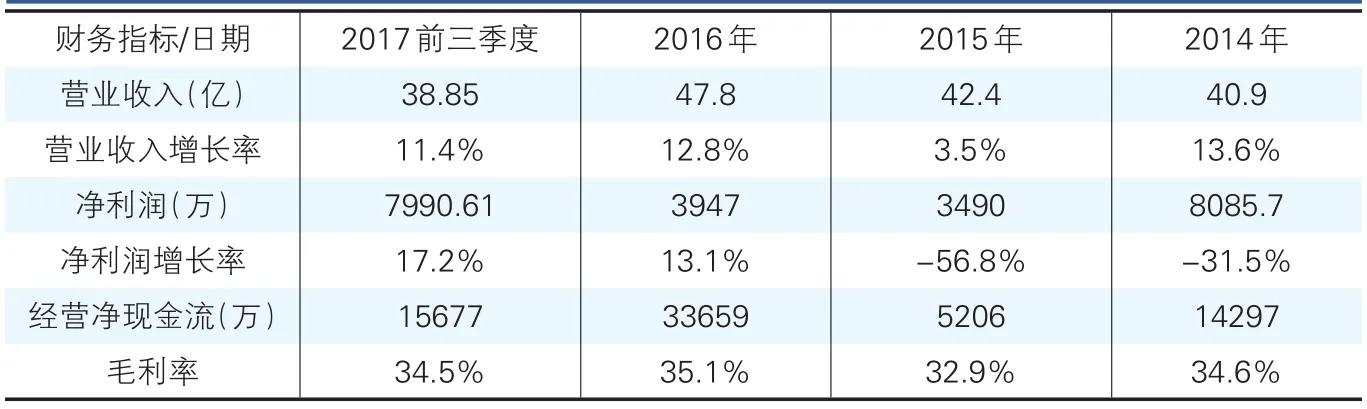

從三全食品近幾年的現金流情況來看,公司經營性凈現金流是遠大于公司凈利潤的,有現金流支撐的凈利潤才是比較健康的。2016年公司經營凈現金流達3.36億元,遠大于當期的凈利潤0.39億元,其他年份也是現金流大幅高于凈利潤。公司近三年主營收入穩定增長,基本可以達到兩位數的增速,但凈利潤增速波動幅度較大,這與前兩年公司布局鮮食業務相關,目前這塊業務不再增加投入,累積虧損數額上億元,造成了2014年和2015年利潤的大幅下滑。公司趕時髦布局O2O業務并不成功,但公司因為銷售渠道穩固,傳統的速凍食品業務沒有受到太大影響。

三全食品在收入穩定增長的同時,雖然行業競爭較激烈,但公司毛利率基本保持穩定,這與公司積極拓展中高端產品直接相關,公司近年來持續推出包括私廚水餃系列、兒童系列、炫彩系列、蒸蛋糕系列等新品,創新力行業領先,使公司市場份額穩步提升,從調研數據來看,三全兒童系列今年預計實現40-50%高增長,炫彩系列增幅保守估計可達30%以上,公司創新品類占比預計由年初的20%提升至25.9%,成為公司收入主要增長引擎。同時,公司渠道結構優化趨勢明顯,經銷商占比提升至60%左右,商超渠道占比預計持續下滑,未來費用投放存邊際縮減空間。

三全食品今年以來股價表現不佳,由于去年末機構拉凈值公司去年12月份股價有波明顯上升,但今年以來股價下跌25%,屬于明顯的與行業背離,在食品飲料行業公司不斷創出新高之際,公司作為細分行業龍頭,只有75億附近的市值,從常理角度看,已經屬于偏低的市值了。大的周期來看,公司股價橫盤近兩年了,目前股價風險不大,近期有資金重新介入的趨勢,對于此前沒有大量配置食品飲料行業的資金,與其去追高茅臺、五糧液、海天味業等漲幅巨大的龍頭股,不如低位配置速凍食品龍頭三全食品,三全食品目前價位屬于判斷錯了,也不容易虧錢的階段,建議積極關注。

三全食品近幾年主要財務指標