考慮資金時間價值的住房支付能力評價方法

2017-11-03 06:29:59白小斐

四川水泥 2017年9期

白小斐

(咸陽職業技術學院建筑學院)

考慮資金時間價值的住房支付能力評價方法

白小斐

(咸陽職業技術學院建筑學院)

我國從1998年開始的住房分配貨幣化改革終結了延續近半個世紀的福利式住房分配制度,建立了以市場為主導的住房分配新體制,然而由于種種歷史原因,住房分配貨幣化產生了一系列遺留問題,集中體現在城市居民住房支付能力不足,加之近十年來我國商品房價格的過快增長,使得這一問題更加凸顯。

本文擬以西安市為例,計算西安市城市居民的住房可支付性指數,并在計算過程中融入資金時間價值的相關內容,從而系統說明評價我國城市居民住房支付能力的方法之一——住房可支付性指數(HAI)評價方法。

住房支付能力;住房可支付性指數;資金時間價值

1 引言

我國從 1998年建立了以市場為主導的住房分配新體制,雖然住房價格是由住房市場的供給和需求決定的,但從長期來看,住房價格應該與城市居民家庭的住房支付能力相適應。

美國國家低收入住房委員會、澳大利亞國家住宅發展委員會(NHS)等機構對住房支付能力的定義為:在滿足了食品、衣服、交通、醫藥和教育等必要開支后用于住房消費的能力。評價城市居民住房支付能力的指標有房價收入比(PIR)和住房可支付性指數(HAI),房價收入比用于判讀住房價格是否合理,而住房可支付性指數能夠反映家庭購買住房的還貸能力。

目前,HAI指數已成為美國、英國、瑞典等發達國家判斷城市居民住房支付能力的主要工具。政府依據HAI判斷目前居民對住房的支付能力是否足夠,如HAI水平過低或下降過快,政府將采取若干措施進行宏觀調控,平抑過快增長的住房價格。企業則能夠根據HAI判斷某市場中居民對住房的購買力及其變化,HAI較高說明購買力相對旺盛,對新建住房的吸納能力會較強,市場交易也會較為活躍。HAI可以為家庭提供置業決策支持,HAI水平較高或快速上升之時通常是置業的好時機。[2]

2 相關概念

2.1 住房可支付性指數

住房可支付性指數(Housing Affordability Index,簡稱 HAI)是國外非常成熟的房地產市場分析指標,用來評價居民住房支付能力。

住房可支付性指數是根據對住房消費比例(住房消費支出占收入比例)的上限要求,考察住房市場中處于中位數收入水平的家庭,對處于中位數房價住房的承受能力如何。如果中位數收入的家庭正好能夠承受中位數房價的住房,則此時的HAI為100%;如果該家庭只能承受更低價格的住房,則HAI小于100%;大于100%的指數說明該家庭能夠承受價格更高的住房。

2.2 資金時間價值相關概念

2.2.1 資金時間價值的概念

資金隨時間的推移而增值,其增值的這部分資金就是原有資金的時間價值。資金時間價值的計算方法主要采用間斷復利的計算方法,下面簡要介紹復利的計算。

2.2.2 復利的計算

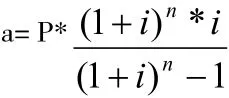

住房貸款按揭應屬于等額支付系列現金流量的現值計算,若計各月月供的現金流量數額為A,根據等額支付系列現值系數,

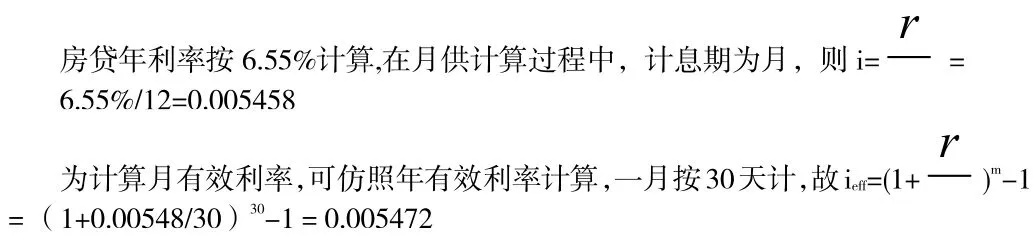

2.2.3 名義利率與有效利率的計算

⑴名義利率

名義利率r是指計息周期利率i乘以一年內的計息周期數m所得的年利率,r=i·m,通常所說的年利率都是名義利率。比如計息周期月利率為1%,則年名義利率為12%。 [3]

⑵有效利率

有效利率是指資金在計息中所發生的實際利率,包括計息周期有效利率和年有效利率兩種情況。

月有效利率實際是考慮資金時間價值的實際利率。

3 問題研究

現以西安市為例,據媒體統計數據,2013年西安商品房7月份成交均價7307元/m2,以90平(小三居或中兩居)的基本住房標準算,總房價為657630元;2013年全年城鎮居民人均可支配收入為33100元, 西安2013年的人均住宅居住面積為28.51平方米,按首付比例是30%(則貸款額度為70%),首付金額為197289元,30年按揭期限并等額還款計算住房按揭月付,房貸年利率按6.55%計算。

由于我們很難知道住房市場中位價格,可用(商品房平均銷售價格*人均住房面積)代替。同理,中位收入可由每月城市居民人均可支配收入代替。

計算公式如下:

住房貸款金額 p=住房市場中位價格*貸款額度=每平方米房屋價格×人均住房面積×貸款額度,

公式中字母含義:

p—住房貸款金額,i—購房貸款償還月利率,n—貸款時間,即總月數

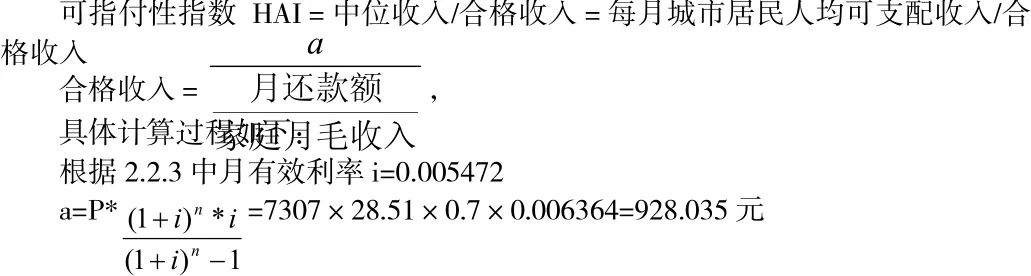

若月還款額占家庭月毛收入 30%(假設),則合格收入(即月供)=a/30%=3093.451元,2013年西安市全年城市居民人均可支配收入為33100元,人均月可支配收入=33100/12=2758.33元,

則可指付性指數HAI=中位收入/合格收入=2758.33/3093.451=89.17%,

由A%<100%,得結論為:西安市市場房價過高,居民住房支付能力不足,支付負擔過重。

可見:根據2013年西安市城市居民統計數據,城市一般家庭買房前不僅需要有近20萬的首付款積蓄,且個人月收入需達到3093.451元,家庭月毛收入10311.5元,還要保持30年至少是這個收入。現實來看,這樣的家庭并不多,由此可見,西安市居民住房支付能力確實不足。對于剛性需求的購房者,即使買了,經濟壓力也會相當大。

當然該計算方法與計算過程同樣適用于我國其它城市用于評價城市居民住房支付能力。

4 結束語

利用HAI指數,我們就可以得到相關結論:近年來,我國35個大中城市的住房支付能力指數進一步下降,住房支付能力指數很弱的城市已從8個上升到了17個,其中住房支付能力最弱的城市依次是北京、杭州、寧波、海口、上海、廈門。[4]

總之,HAI指數與房價水平和家庭收入水平有很大的關系,并且與利率的高低緊密相關,住房可支付性指數HAI確實能很好的評價我國城市居民住房支付能力。

[1]宏觀經濟研究院投資研究所課題組·居民住房支付能力評價指標比較與分析·《宏觀經濟研究》2005年第2期

[2]吳璟,楊贊,鄭思齊·中國城市居民住房支付能力問題與住房公積金制度作用評價

[3]全國一級建造師執業資格考試用書編寫委員會·建設工程經濟·中國建筑工業出版社

[4]郝小奇·北京住房支付能力最弱·西安晚報

TU43

B

1007-6344(2017)09-0194-01

白小斐(1982.3-),男,漢族,陜西禮泉,本科,咸陽職業技術學院建筑學院,助教,研究方向:建筑工程技術

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國教育技術裝備(2015年19期)2015-03-01 02:43:07