探究國民經(jīng)濟核算數(shù)據(jù)的平衡性檢驗

2017-11-07 07:22:30溫珍姬中國人民大學(xué)

消費導(dǎo)刊 2017年15期

溫珍姬 中國人民大學(xué)

探究國民經(jīng)濟核算數(shù)據(jù)的平衡性檢驗

溫珍姬 中國人民大學(xué)

文章在闡述國民經(jīng)濟核算內(nèi)涵和重要性的基礎(chǔ)上,從經(jīng)濟學(xué)角度出發(fā),依據(jù)國民經(jīng)濟核算數(shù)據(jù)平衡性檢驗的經(jīng)濟學(xué)原理和一系列國民經(jīng)濟核算平衡檢驗的理論公式,對2015年我國國民經(jīng)濟核算數(shù)據(jù)開展平衡檢驗,并結(jié)合實際提出提高國民經(jīng)濟核算數(shù)據(jù)質(zhì)量的策略。

國民經(jīng)濟核算數(shù)據(jù) 平衡性檢驗 完善

國民經(jīng)濟核算中所提供的指標(biāo)對研究國家經(jīng)濟發(fā)展提供了重要支持,是相關(guān)人員進(jìn)行經(jīng)濟預(yù)測、政策制定的重要依據(jù)。國民經(jīng)濟核算數(shù)據(jù)包含了國家發(fā)展過程中所涉及到的一系列宏觀經(jīng)濟數(shù)據(jù),具體運作是通過賬戶的建立來將各種數(shù)據(jù)整合在一起,之后在賬戶基礎(chǔ)上打造一個平衡表序列,結(jié)合平衡表序列和表格設(shè)計出社會核算矩陣(SAM)。在社會核算矩陣中能夠?qū)Ω鞣N數(shù)據(jù)進(jìn)行記錄,保證各項數(shù)據(jù)的平衡、有序應(yīng)用,減少數(shù)據(jù)雜亂現(xiàn)象的出現(xiàn)。但是在實際的社會核算矩陣應(yīng)用中存在一些數(shù)據(jù)應(yīng)用不協(xié)調(diào)的問題,對我國社會經(jīng)濟平衡發(fā)展帶來了不利影響。為此,結(jié)合社會核算矩陣復(fù)式記賬法的根本原理,有學(xué)者提出了國民經(jīng)濟核算數(shù)據(jù)平衡性檢驗。為了解決數(shù)據(jù)應(yīng)用不協(xié)調(diào)問題,文章結(jié)合國民經(jīng)濟核算數(shù)據(jù)平衡性檢驗原理和公式,就國民經(jīng)濟核算數(shù)據(jù)的平衡性檢驗問題展開分析,并提出提高國民經(jīng)濟核算數(shù)據(jù)質(zhì)量的策略。

一、國民經(jīng)濟核算概述

(一)內(nèi)涵

國民經(jīng)濟是一個國家或者地區(qū)以及一定歷史時期中社會經(jīng)濟結(jié)構(gòu)的發(fā)展總和。國民經(jīng)濟核算是以國民經(jīng)濟為總體開展的全面核算,具體包括統(tǒng)計核算、會計核算、業(yè)務(wù)核算等內(nèi)容。

(二)重要性

第一,國民經(jīng)濟核算是反映國民經(jīng)濟發(fā)展情況的重要工具。國民經(jīng)濟本身是一個復(fù)雜的系統(tǒng),不同部門之間存在密切的關(guān)聯(lián)。國民經(jīng)濟核算能夠幫助人們把握國民經(jīng)濟發(fā)展系統(tǒng)情況,在科學(xué)核算原則的應(yīng)用下幫助人們了解經(jīng)濟運行情況。第二,國民經(jīng)濟核算是國家宏觀經(jīng)濟管理的重要標(biāo)準(zhǔn)。國民經(jīng)濟核算能夠為國民經(jīng)濟發(fā)展提供詳細(xì)的數(shù)據(jù)、規(guī)劃、計劃和政策,從而實現(xiàn)各項收入分配和評估的準(zhǔn)確。第三,國民經(jīng)濟核算能夠?qū)窠?jīng)濟計劃是否科學(xué)進(jìn)行檢驗。國民經(jīng)濟核算中的各項指標(biāo)存在密切的關(guān)聯(lián),國民經(jīng)濟計劃為了符合規(guī)律發(fā)展需要注重各項經(jīng)濟指標(biāo)的內(nèi)在關(guān)聯(lián)。

二、國民經(jīng)濟核算數(shù)據(jù)平衡性檢驗原理和公式

(一)國民經(jīng)濟核算數(shù)據(jù)平衡性檢驗原理

社會核算矩陣的賬戶設(shè)計思想是國民收入理論,通過生產(chǎn)能夠產(chǎn)生宏觀經(jīng)濟流量,生產(chǎn)經(jīng)濟總量的累加構(gòu)成了收入。在獲得收入之后,一部分收入會被用來消費,另外一部分收入則是被從來存儲。在圖一中充分 體現(xiàn)了生產(chǎn)、收入和使用三者之間的關(guān)系。將經(jīng)濟流量圖應(yīng)用到國民經(jīng)濟核算體系中形成了三方等價原則。

(二)國民經(jīng)濟核算數(shù)據(jù)平衡性檢公式

社會核算矩陣結(jié)合經(jīng)濟學(xué)理論進(jìn)行了產(chǎn)業(yè)部門、機構(gòu)部門交易的分類、生產(chǎn)、收入分配、消費、投資等經(jīng)濟活動。在開展經(jīng)濟活動的同時還設(shè)置了相應(yīng)的賬戶和平衡表。社會核算矩陣中各流量賬戶之間的關(guān)系如圖二所示。

社會核算矩陣的賬戶具體分為交易賬戶和交易者賬戶。后者具體又被細(xì)化分成產(chǎn)業(yè)部門賬戶和機構(gòu)部門賬戶。產(chǎn)業(yè)部門賬戶一般應(yīng)用在投入產(chǎn)出分析,機構(gòu)部門賬戶則是用來進(jìn)行資金流量的分析。在兩個部門劃分完成的基礎(chǔ)上還能夠進(jìn)行更深入的細(xì)分,使得各個賬戶之間保持著力量的收支平衡關(guān)系,賬戶體系設(shè)符合經(jīng)濟學(xué)理論的要求。

在賬戶體系基礎(chǔ)上能夠?qū)⒏鞣N類型的賬戶重新安排在社會核算矩陣這張表格中,根據(jù)社會核算矩陣表可以發(fā)現(xiàn)社會核算矩陣的每一張流量表都包含一定的賬戶(表中每一行以及相同編號的一列),這些賬戶也由此形成了獨立的核算子系統(tǒng),在各個核算系統(tǒng)中能夠了解到我國國民經(jīng)濟發(fā)展的實際情況。在對這些子系統(tǒng)賬戶進(jìn)行匯總之后形成了投入產(chǎn)出表、國民收入流量表、金融流量表、國際平衡收支表等。投入產(chǎn)出表包含了投入表(U)、產(chǎn)出表(V)、產(chǎn)業(yè)部門增加值(N)、貨物服務(wù)消費C2、資本形成T2、進(jìn)口(IM)和出口(EX)矩陣。國民收入流量表包括結(jié)構(gòu)部門增加值JN,機構(gòu)部門首次分配收入D1/D2,首次分配支出K1、K 2,再次分配收入L1和L2,再次分配支出F1和F2。企業(yè)機構(gòu)部門的支出C1,國內(nèi)部門的存儲S1。機構(gòu)部門的收入M1、M2和支出R1、R2。國際儲備增加額W。

社會核算矩陣下的國民經(jīng)濟流量循環(huán)存在四種平衡關(guān)系,具體如下所示:第一,賬戶內(nèi)部平衡。賬戶的收入合計=賬戶的支出合計。第二,賬戶外部傳遞平衡。產(chǎn)業(yè)部門支出和投入的差值是產(chǎn)業(yè)部門獲得的附加值;國內(nèi)機構(gòu)部門原始收入是企業(yè)部門發(fā)展的附加值;國內(nèi)機構(gòu)部門最開始的收入與原始分配收入的和再減去原始分配支出是原始分配的凈收入;國內(nèi)機構(gòu)部門的可支配收入和消費的差值是機構(gòu)部門的存儲;產(chǎn)業(yè)部門最終消費是國內(nèi)機構(gòu)部門的消費支出。第三,國內(nèi)外差額平衡。國外純貿(mào)易收入是國內(nèi)進(jìn)口和出口的差值;國外首次分配實際收入是國內(nèi)首次分配凈支出;國外再分配的實際輸入是國外再次分配的凈支出;國外存儲是國外第一次分配實際收入和再分配收入的和。第四,經(jīng)濟總量的總體平衡。國外初次分配凈收入是國外能夠支配收入和國外首次實際收入的和;國內(nèi)經(jīng)濟生產(chǎn)總量(最原始的收入總量、首次分配的收入總量、能夠被支配的收入總量)是消費和存儲的和。

三、我國2015年核算數(shù)據(jù)平衡性檢驗分析

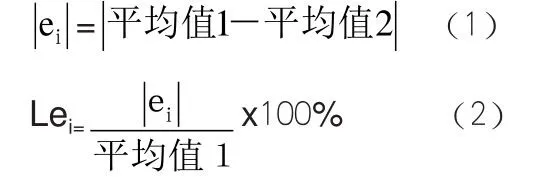

結(jié)合《中國統(tǒng)計年鑒》發(fā)布的2015年投入、產(chǎn)出表匯總分析得到包含經(jīng)濟總量的社會核算矩陣表。結(jié)合社會核算矩陣表數(shù)據(jù)進(jìn)行總量平衡性檢驗操作,應(yīng)用偏差額和偏差率兩個指標(biāo)來評估各項數(shù)據(jù)之間的不平衡問題。其中,偏差額用表示,偏差率用lei表示,具體計算如(1)、(2)所示。

數(shù)據(jù)之間的不平衡問題主要表現(xiàn)在以下幾個方面:第一,貨物和相應(yīng)服務(wù)賬戶之間的收支不平衡。偏差額是貨物和服務(wù)賬戶收入合計-貨物和服務(wù)賬戶的支出合計=2963;偏差率是偏差額和貨物/服務(wù)賬戶收入合計的比值=0.22%。第二,增加值賬戶收支合計不平衡。偏差額是 原始收入總量-國內(nèi)生產(chǎn)總量=2136;偏差率是片差額/ 原始收入總量=0.53%。第三,消費賬戶收支合計不平衡。偏差額是國內(nèi)機構(gòu)部門消費支出-產(chǎn)業(yè)部門最終消費=2571;偏差率是偏差額/國內(nèi)機構(gòu)部門消費支出=1.32%。第四,機構(gòu)部門賬戶的收支不平衡。偏差額是機構(gòu)部門賬戶的收入合計=機構(gòu)部門賬戶的支出合計=6937;偏差率是偏差額/機構(gòu)部門賬戶的收入合計=1.15%。通過對這些誤差的分析發(fā)現(xiàn)數(shù)據(jù)之間的不平衡問題主要分為三類,一種是概念誤差,一種是系統(tǒng)不協(xié)調(diào)誤差,另外一種是核算子系統(tǒng)的內(nèi)部誤差。

四、提升國民經(jīng)濟核算數(shù)據(jù)質(zhì)量的策略

(一)確定國民經(jīng)濟核算等價平衡原則

社會發(fā)展進(jìn)步促進(jìn)了國民經(jīng)濟發(fā)展,具體表現(xiàn)在國民經(jīng)濟分類朝著精細(xì)化的方向發(fā)展,相關(guān)經(jīng)濟細(xì)節(jié)劃分也變得更加細(xì)致。在原有的生產(chǎn)、收入、支出基礎(chǔ)上進(jìn)一步細(xì)化出了生產(chǎn)、原始收入、首次分配收入、再次分配收入等環(huán)節(jié)。在這樣的經(jīng)濟劃分上,原有的三方等價關(guān)系無法概括國民經(jīng)濟核算平衡關(guān)系。為了保證國民經(jīng)濟平衡發(fā)展,需要相關(guān)人員在原有三方等價的基礎(chǔ)上進(jìn)一步豐富和拓展多方等價。

(二)促進(jìn)投入產(chǎn)出表的轉(zhuǎn)型發(fā)展

投入產(chǎn)出表是國民經(jīng)濟核算體系中的重要一環(huán),對國民經(jīng)濟核算體系的完善有著十分重要的影響。但是在實際的應(yīng)用中,存在投入產(chǎn)出表和賬戶序列不配套的問題,由此影響了國民經(jīng)濟核算數(shù)據(jù)質(zhì)量。為此,需要相關(guān)人員結(jié)合發(fā)展實際優(yōu)化投入產(chǎn)出表。首先,編訂“產(chǎn)品x產(chǎn)品”表格;其次,在確定產(chǎn)品銷售結(jié)構(gòu)假設(shè)和固定產(chǎn)業(yè)銷售結(jié)構(gòu)假設(shè)的基礎(chǔ)上編制“產(chǎn)業(yè)x產(chǎn)業(yè)”的表格、

(三)加強各個資金流量表之前的銜接

針對現(xiàn)階段我國資金流量表的編訂和社會主義市場經(jīng)濟發(fā)展規(guī)律不適應(yīng)以及各個資金流量表缺乏銜接的問題,需要相關(guān)人員及時將實際交易表中的資本交易和形成內(nèi)容轉(zhuǎn)移到金融資本賬戶中,建立國民收入流量表和金融流量表,為相關(guān)人員的分析工作同有力支持。

(四)實現(xiàn)資金流量表和國外賬戶、國際收支平衡表的對接

國外賬戶表和國際收支平衡表之間核算的內(nèi)容相同,但是二者的立足點和計價單位不同。基于國外賬戶表和國際收支平衡表在對象和內(nèi)容上相同,因而國外賬戶表和國際收支平衡表之間對應(yīng)的指標(biāo)應(yīng)該保持一致,但是我國資金流量表統(tǒng)計中兩張表的數(shù)據(jù)是脫節(jié)的。針對這個問題需要相關(guān)人員進(jìn)一步思考怎樣解決兩張表數(shù)據(jù)信息脫節(jié)的問題。

(五)提升國家資產(chǎn)負(fù)債表的編訂效率

在國民經(jīng)濟核算體系中,為了能夠準(zhǔn)確的反映出經(jīng)濟存量需要相關(guān)人員加快編訂國家資產(chǎn)負(fù)債表,使國家資產(chǎn)負(fù)債表符合國際標(biāo)準(zhǔn)要求。國家資產(chǎn)負(fù)債表中要加強對企業(yè)、金融機構(gòu)、政府部門、居民、國外機構(gòu)部門資產(chǎn)應(yīng)用情況的了解,實現(xiàn)這些部門資金的應(yīng)用滿足社會經(jīng)濟發(fā)展需要。

五、結(jié)束語

綜上所述,國民經(jīng)濟核算體系包含了我國國內(nèi)外重要經(jīng)濟數(shù)據(jù),度我國社會經(jīng)濟發(fā)展提供了重要的支持。但是在實際的應(yīng)用過程中,國民經(jīng)濟核算體系中的數(shù)據(jù)存在銜接不順暢、統(tǒng)計不協(xié)調(diào)的問題,而平衡性檢驗?zāi)軌蛴行Ы鉀Q這些問題。文章從經(jīng)濟學(xué)角度對國民經(jīng)濟中的平衡關(guān)系問題進(jìn)行了探討,基于三方等價原則和中國2015年國民經(jīng)濟核算數(shù)據(jù)信息,提出了改進(jìn)統(tǒng)計數(shù)據(jù)質(zhì)量的策略,旨在為我國社會經(jīng)濟發(fā)展提供有力數(shù)據(jù)支持。

[1]徐渤海.中國環(huán)境經(jīng)濟核算體系(CSEEA)研究[D].中國社會科學(xué)院研究生院,2012.

[2]李寶瑜,劉洋.國民經(jīng)濟核算數(shù)據(jù)的平衡性檢驗[J].統(tǒng)計研究,2015,32(06):11-19.[2017-09-12]

[3]李世偉.大數(shù)據(jù)環(huán)境下國民經(jīng)濟核算體系的改進(jìn)[J].市場經(jīng)濟與價格,2015,(07):10-14.

溫珍姬(1983.1-),女,漢族,福建泉州人,中國人民大學(xué),在職研究生,研究方向:金融投資與實務(wù)。

猜你喜歡

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

經(jīng)濟技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25