開啟IT運維2.0時代

2017-11-08 10:39:06趙志遠,季瑩,章繼剛

網絡安全和信息化 2017年12期

關鍵詞:服務

在新形勢下IT運維有著新的發展,隨著大數據、云計算等新技術的不斷推進,單位業務與IT系統深度融合,隨之而來的則是IT運維難度的增加。

單位在實施了很多IT系統后,致使IT架構越來越復雜和難以管理。另一方面,IT運維的自動化如今做得并不夠好,很多尚依靠手工流程來進行管理,可以想象,其運維效率不僅不高,而人力成本更是花費驚人,總體上看,IT運維人員成本偏高。

很多單位IT管理人員依舊處在“救火式”的IT運維控制,只有在IT系統真正出現問題并影響到單位業務時才想起運維,致使這種被動式運維效率很低。

再者,單位確實實施了自動化運維,但其程度并不高,反而對運維起了“反作用”,越來越多的告警信息不僅沒能幫助,反而使得運維人員“頭昏腦漲”,無法真正厘清故障根源。

這一系列的運維難題的出現是新技術、新形勢下的結果,那么其緣由是什么?又將有哪些發展趨勢?

圖1 IT運維專家 胡小鵬博士

在由《網絡安全和信息化》雜志社和IT運維網承辦的“2017(第八屆)中國IT運維大會”上,IT運維專家胡小鵬博士(如圖1)為在場嘉賓講解了這一系列話題。

IT運維發展的7個階段

單位在由小向大發展過程中,對IT運維的投入總是會遵循一定的發展軌跡,一般會經歷以下這七個發展階段。

1.“0”運維

IT運維最基本的階段,接近于沒有運維,此時關注的完全是業務,而非IT系統的好壞。

2.工程師式的網管員

隨著單位IT系統復雜性增加,為確保開發的專業性及增加運行的穩定性,出現了專職的運維人員(1-2人),但運維的目標很低,“哪里出了問題去哪里”,目的只是確保系統不要經常宕機以免影響業務即可,又叫做網絡管理員。

3.初級分工

隨著運維應用及節點規模增長,IT設備如服務器、存儲、交換機、路由器、機柜等的完善,有了專門的運維團隊,約3-20人,其內部也有了技術上的專業分工,但只是配合開發人員完成應用維護,具體流程尚未顯性化。

4.專業化分工

運維團隊有了更細化的分工,如變更、應急、監控報警,有明確的KPI指標(穩定、安全、效率、金錢),運維部(約20-70人)有系統安全、網絡、應用、基礎環境等細化的專業角色。

5.強流程管控

團隊的快速擴容形成了通過平臺進行強流程控制的數據中心管理架構,增加了事件、問題、業務連續性、容量性能、應急處理與報告等明確流程機制,有明確的KPI指標(穩定、安全、效率、金錢、項目)。運維人員超過70人,擁有兩個數據中心,細化的專業分工包括了系統、安全(審計、安全工具、安全管控)、網絡(局域網、廣域網)、應用、基礎環境、流程、架構、值班/服務臺等。

6.自動化/規模化

為適應業務的快速增長與變化,以及維護對象的幾何級增長,通過構建平臺將運維場景進行平臺化服務提供,對創新業務有了快速的流程適應,KPI中增加了對資源利用率、單人頭維護數等要求,能分析運營數據并向前段反饋建議,運維人員在100人以上,有多個數據中心。掌握對堡壘機、時鐘同步服務器、存儲、交換機、路由器、機柜、加密機等設備,各種技術安裝/配置規范等。

7.智能化

圖2 IT運維發展的7個階段

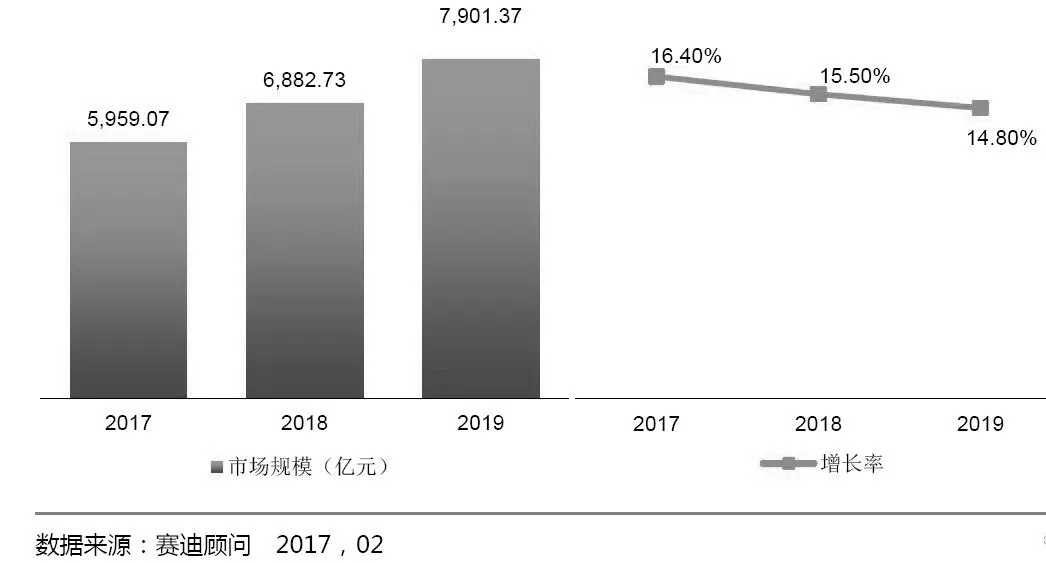

圖3 2017-2019年中國IT服務市場規模預測

維護節點數超10萬,而不再需要大量的傳統運維人員。團隊只需硬件維護團隊(可外包)、(開源)軟件及平臺構建團隊、應用運維/運營團隊以及安全團隊。通過平臺智能化實現數據的運維一線(自動化)、二線(智能化)的場景構建與數據交互,是運維的“最高境界”,如圖2所示。

未來IT服務業值得關注的三個領域

如今越來越多的單位向著自動化、智能化運維轉變,因此可以預見,未來IT服務也將向著這一方向發展。

根據賽迪顧問的預測,中國IT服務市場將呈現穩定發展,預計到2019年,市場規模將達7901.37億元,如圖3。

因此,賽迪顧問認為,未來我國的IT服務還將在以下三個方面有所突破。

1.IT服務加速向工業領域滲透

物聯網等技術的發展,“中國制造2015”的提出,推動了互聯網向工業領域的融合。工業物聯網體系下的IT運維服務主要對工業數據的采集、存儲、分析和呈現,各大廠商推出工業互聯網的IT解決方案,工業互聯網領域IT運維服務需求將會增多。

2.云計算成為IT服務市場的新增長點

2016年云計算迎來快速發展,IT服務技術向云端遷移。2016年全球公有云服務市場規模約為2200億美元,同比增長16.3%,隨著人工智能、Docker、物聯網、區塊鏈和大數據等技術的落地,融合這些技術的云計算平臺將成為主流的分析和服務基礎設施,加速推進IT服務向云端遷移,并使云服務成為未來IT服務的主要范式。

3.安全問題

安全問題已成為單位所首要考慮的問題,并在很大程度上影響到單位的IT運維策略。隨著數據量的急速增長,與之相關的安全問題成為IT服務中亟待解決的問題,也直接關系著IT服務單位的未來發展潛力。

IT運維發展呈現出六大趨勢:支撐數據大集中管理;虛擬化技術的廣泛應用;DevOps:開發運維一體化;云計算平臺成為主流;開源技術進入共享時代;運維自動化,人工智能化。

從全球范圍來看,IT運維管理行業在近年得到了快速發展,全球已有超過兩萬多家在各行業處于領先地位的著名企業和多個政府機構成功實施了IT運維管理。

在國內,從中長期來看,單位信息化水平提升和市場競爭加劇,單位將普遍加強內部控制并實施精細化管理。作為單位信息化和精細化管理不可或缺的部分,IT運維管理將被越來越多的企業或機構采納并實施,其市場規模將得到大幅拓展。

圖4 IT運維2.0

隨著各地不斷加大信息技術服務業發展力度,IT運維成為新一輪的競爭熱點。在賽迪顧問看來,未來運維產業結構將更加優化,新型服務業態盈利能力較強,將成為未來信息技術服務提供商爭奪的熱點,而傳統IT運維服務等規模仍將不斷擴大,但利潤率將有所下降。

1.由一元到多元、由低端到高端的運維轉型升級

加強信息技術服務工具軟件和知識庫建設,持續推進業務中心逐漸由單一的集成和低端運維向處于附加值較高的高端運維、數據挖掘分析等服務環節拓展,繼續加強信息技術服務支撐工具軟件研發與產業化,形成從規劃設計、集成實施到運行維護覆蓋全生命周期的運維服務體系。

2.多領域、多方向的探索式發展

加快運維服務對傳統產業的滲透與融合,面向政務、金融、電信、醫療、教育、交通等行業簡稱統一規范的運維服務知識體系和解決方案,形成面向運維和其他信息技術服務的知識庫管理規范和服務模式。

鼓勵云計算、大數據、電子商務與運維業務結合,探索如何將運維業務延伸至社交類網絡服務、第三方移動支付服務、互聯網接入等多個不同方向。

3.差異化服務、融合創新,尋找競爭優勢

剖析市場及自身所擁有的資源與競爭優勢,圈定核心服務產品,針對產品及客戶群體,設計出區別于其他競爭對手的關鍵特性,形成獨特服務模式和服務理念。為IT運維服務商自身業務發展提供新契機。

4.緊跟技術變革潮流,用開放態度擁抱變化

適應“變革”和“創新”的時代新特征,不斷拓寬運維服務范圍和服務領域,加快自身創新。同時轉變觀念,加大對云計算、大數據、虛擬技術的研究和應用,提升專業技術能力,擁抱新的技術和新的工作模式,迎接運維服務的“新常態”。

在IT運維2.0時代下,將會在業務、架構和數據三個重點方面共同驅動運維發展,如圖4。

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年11期)2019-08-13 00:49:08

今日農業(2019年13期)2019-08-12 07:59:04

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56