淺析無車承運人演變歷程及試點建議

2017-11-13 20:42:17任憲磊

中國市場 2017年31期

任憲磊

[摘要]文章通過解析無車承運人的內(nèi)涵,闡述無車承運人產(chǎn)生歷史背景及淵源,揭示其在時代背景及社會環(huán)境下產(chǎn)生的必要性及必然性;分析探索其運作機理及運營流程,得出無車承運人試點、困點、難點在于稅務籌劃環(huán)節(jié)的結論,進而提出建議及解決方案,為試點工作尋找突破口。

[關鍵詞]無車;承運人;演變歷程;稅務

[DOI]1013939/jcnkizgsc201731034

1概述

2016年9月1日,交通運輸部下發(fā)了《關于推進改革試點加快無車承運物流創(chuàng)新發(fā)展的意見》(以下簡稱《意見》),正式在國內(nèi)推行無車承運人試點工作,于2017年3月,共283家企業(yè)通過審核、篩選,成為無車承運人試點單位,也標志著中國物流業(yè)的發(fā)展進入新的時期。

由于無車承運人試點工作剛剛開始,大家都處于摸索階段,大部分物流人對于這一概念的理解不全、不深,因此,有必要對無車承運人這一新生事物進行全面剖析,便于試點工作的順利開展。

2無車承運人的定義及解讀

根據(jù)《意見》內(nèi)容,無車承運人的定義是指以承運人身份與托運人簽訂運輸合同,承擔承運人的責任和義務,通過委托實際承運人完成運輸任務的道路貨物運輸經(jīng)營者。該定義從字面上通過有運輸車輛或無運輸車輛,與汽車運輸公司進行了區(qū)別,強調沒有自有運輸車輛也可以承接運輸業(yè)務。

這是因為在此之前,從事運輸業(yè)務必須取得《道路運輸經(jīng)營許可證》,根據(jù)《中華人民共和國道路運輸條例》第22條規(guī)定,申請從事貨運經(jīng)營的,應當具備下列條件:①有與其經(jīng)營業(yè)務相適應并經(jīng)檢測合格的車輛;②有符合本條例第23條規(guī)定條件的駕駛人員;③有健全的安全生產(chǎn)管理制度。而且山東省明確最少擁有5輛檢測合格的運輸車輛,有固定的辦公場所以及與經(jīng)營范圍、規(guī)模相適應的停車場地及其他條件同時滿足,才可以獲批道路運輸經(jīng)營許可證。這些條件的存在,限制了一些擁有資源和能力企業(yè)從事物流運輸業(yè)務,也滯后于貨運行業(yè)“互聯(lián)網(wǎng)+”的發(fā)展。

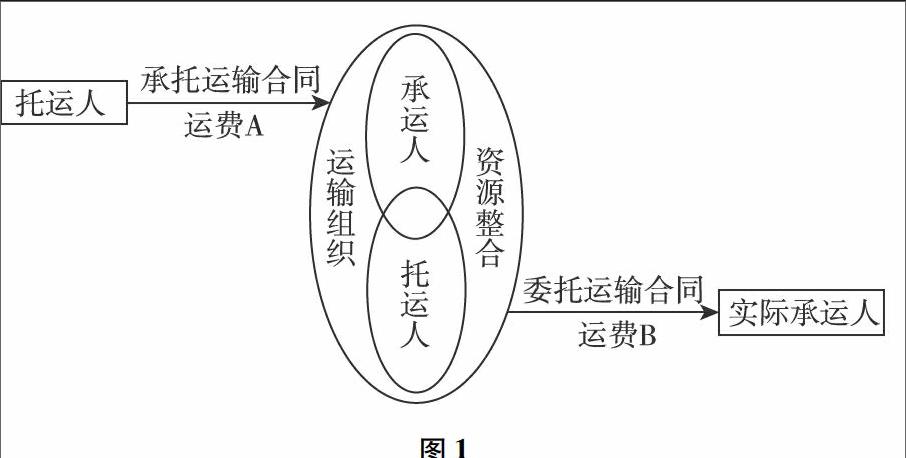

根據(jù)《意見》可以看出,無車承運人是一人分飾兩角,對于貨物的托運人是承運人,對于有運營車輛的實際承運人而言是托運人,這就要求無車承運人有強大的組織能力和資源整合能力,必須借助當今先進的信息技術、移動互聯(lián)技術和物聯(lián)網(wǎng)技術才能實現(xiàn)。

《意見》明確在運輸業(yè)務的鏈條中,無車承運人與托運人簽訂承托運輸合同,接受運輸業(yè)務,而無車承運人與實際承運人簽訂委托運輸合同,輸出運輸業(yè)務,并且要求無車承運人有賠付能力,承擔整個運輸過程的風險。

圖1通過分析整個業(yè)務過程,可以看出,無車承運人是利用自己的組織能力,在承接運輸業(yè)務的上、下游之間獲得運費差價來盈利。

綜觀整個《意見》思路,重點強調了對于無車承運人規(guī)范經(jīng)營行為、強化信用建設、落實稅收政策、鼓勵模式創(chuàng)新、探索管理制度五個方面的內(nèi)容,試點工作按照初選論證、企業(yè)實施、過程監(jiān)管、總結評估四個步驟來實施。

3無車承運人提出的歷史背景

1949—1978年,國民經(jīng)濟慢慢恢復,工業(yè)生產(chǎn)轉入正規(guī),社會商品逐漸豐富,拉動了物流業(yè)的發(fā)展。出現(xiàn)儲運公司、倉儲等附屬于專業(yè)公司、批發(fā)站的“商物合一”型、兼營性的物流企業(yè)。但由于處于計劃經(jīng)濟下,物流運輸業(yè)控制在國有企業(yè)手中,幾乎沒有私營企業(yè)。

自1978年改革開放以來,通過承包責任制,農(nóng)村經(jīng)濟率先打破計劃經(jīng)濟模式,開始發(fā)展起來。1984年10月中共中央下發(fā)了《關于經(jīng)濟體制改革的決定》,明確“農(nóng)村實行承包責任制的基本經(jīng)驗同樣適用于城市”,“要在自愿互利的基礎上廣泛發(fā)展全民、集體、個體經(jīng)濟相互之間靈活多樣的合作經(jīng)營和經(jīng)濟聯(lián)合,有些小型全民所有制企業(yè)還可以租給或包給集體或勞動者個人經(jīng)營。”進一步推動個體經(jīng)濟的萌芽和發(fā)展。

1984年7月北京天橋百貨股份有限公司成立,同年,遼寧省的關廣梅第一個搞起奪標承包,連續(xù)租賃了8家副食品商店,組成了全國第一個租賃企業(yè)集團——東明商業(yè)集團,各地開始悄悄地進行著企業(yè)股份化的嘗試。1987年12月深圳發(fā)展銀行股份有限公司成立,是中國第一家股份制銀行。

經(jīng)濟的發(fā)展以及國際化,使得國家逐漸認識到物流行業(yè)的重要性,加大了研發(fā)和實施的投入和力度,交通部門實施了聯(lián)合、散裝和集裝箱運輸?shù)认冗M的運輸方式,對外開放,促進了物流行業(yè)與國際接軌。

其標志性事件是1995年6月,國務院批準了《國內(nèi)貨物運輸代理業(yè)管理規(guī)定》,在此之前,在廣州成立中國第一家經(jīng)國家工商總局批準以物流名稱注冊的企業(yè)集團——寶供物流企業(yè)集團有限公司,這些都是國家放開物流貨運市場的利好信號,尤其是1995年10月,《中華人民共和國保險法》正式施行,徹底打消了個體從業(yè)者的風險顧慮,其后,個體從業(yè)者從一個檔口,一輛解放,辦起了運輸公司;從一張桌子,一部電話,開起了托運部,私營物流、運輸公司如雨后春筍般興起。

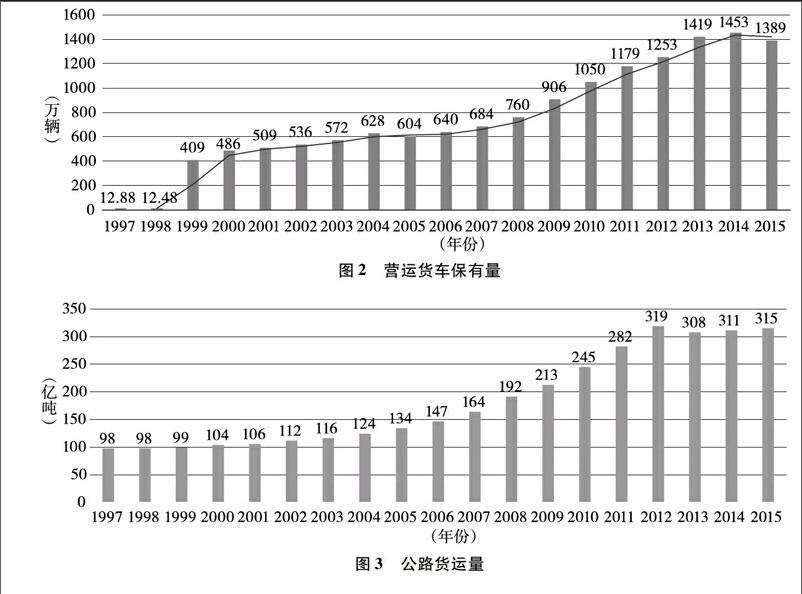

縱觀1997—2015年營運貨車保有量和公路貨運量的歷年數(shù)據(jù),可以看出中國物流運輸業(yè)的發(fā)展態(tài)勢,從2000年前后到2006年,是中速發(fā)展階段,從2007到2012年是高速發(fā)展階段,2013年以后進入平穩(wěn)期。

圖2營運貨車保有量

圖3公路貨運量

自改革開放40年來,中國物流的發(fā)展逐漸產(chǎn)生了4種業(yè)態(tài)。

一是以貨運車輛為交易載體的物流設備分支,主要業(yè)務是廠商賣車、運輸從業(yè)者買車,為獲得運輸資質的掛靠業(yè)務,鏈條中間產(chǎn)生出了若干業(yè)務節(jié)點,如貨運車輛的融資租賃、車貨保險、車輛年審、二手車交易、車載設備、裝卸設備等。

二是以運輸業(yè)務為鏈條的物流運輸分支,主線是貨物運輸業(yè)務,貨主發(fā)貨,車輛運貨,期間業(yè)務節(jié)點有大、中、小物流公司、運輸車隊、貨運代理、信息部、托運部、個體司機等。

三是以平臺為服務工具的物流信息分支,其功能模塊有會員模塊、車輛管理及調度模塊、車貨信息發(fā)布撮合模塊、運行狀態(tài)監(jiān)控跟蹤模塊、誠信體系模塊、支付模塊等。endprint

四是以土地為增值載體的物流地產(chǎn)分支,主要體現(xiàn)在物流園區(qū)、停車場、倉庫等。

從中國物流業(yè)的等發(fā)展歷程和表現(xiàn)形式來看,物流是中國國民經(jīng)濟的重要組成部分,是一套極其復雜的社會系統(tǒng),這幾十年來的自然發(fā)展產(chǎn)生了巨大的經(jīng)濟效益,但物流業(yè)仍處于傳統(tǒng)的、非規(guī)范化的粗放狀態(tài),已經(jīng)與經(jīng)濟的全球化、產(chǎn)業(yè)信息化高速發(fā)展不相適應,這也是國家及物流業(yè)有識之士急需解決的問題,無車承運人應運而生,這是一種積極的嘗試和探索。

4實施無車承運人原因

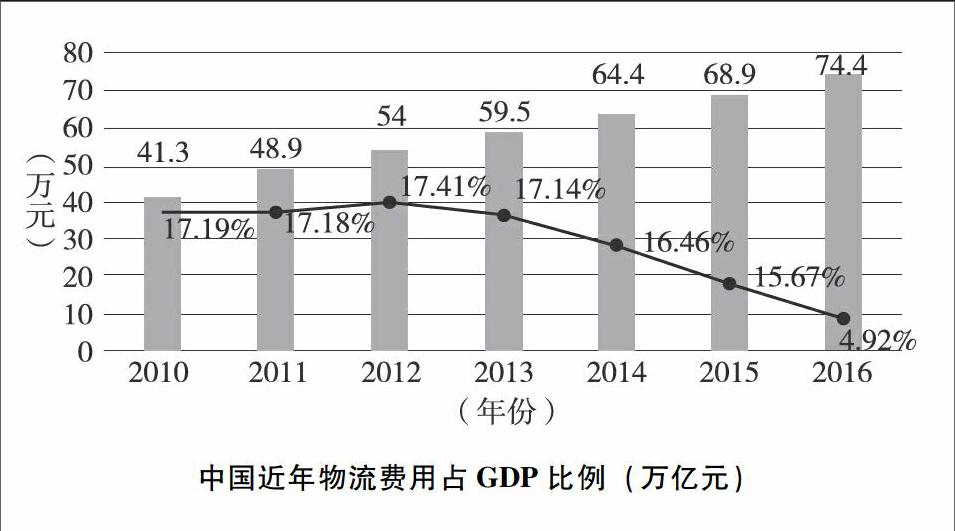

(1)《2016年全國物流運行情況通報》顯示,2016年社會物流總費用111萬億元,比上年增長29%,與GDP的比率為149%,比上年下降11個百分點。其中,運輸費用60萬億元,增長33%;保管費用37萬億元,增長13%,回落03個百分點;管理費用14萬億元,增長56%,提高06個百分點。物流總費用占GDP比例開始下降。

中國近年物流費用占GDP比例(萬億元)

部分國家物流費用占GDP比例

與歐美等其他發(fā)達國家相比,中國物流費用占GDP比例仍然較高,同時說明我國家物流發(fā)展仍然具有很大的上升空間。

(2)自1978年以來,民營物流企業(yè)趕上了改革開放的時代班車,從無到有發(fā)展成立了許多現(xiàn)代化的物流企業(yè),但是以個體戶為主的小物流、運輸主體仍然占據(jù)了半壁江山,形成了“小、散、亂”的經(jīng)營和生存狀態(tài),現(xiàn)代經(jīng)營理念和管理方法儲備幾乎沒有,碎片化的經(jīng)營狀態(tài)形成了諸多信息傳遞的障礙,運輸業(yè)務的層層分包造成了效率低下和社會資源的浪費,他們已經(jīng)無法適應當前物流信息化的發(fā)展。

這些問題的存在也是歷史發(fā)展的必然,東方社會文化是關系型的,形成的是網(wǎng)絡經(jīng)濟,而西方是契約型的,形成的是法制經(jīng)濟,在物流業(yè)中通過“熟人”模式達成交易和建立誠信體系則是這種經(jīng)濟文化的深刻體現(xiàn),要在文化傳承的基礎上實現(xiàn)升華,一要依靠日新月異的互聯(lián)網(wǎng)和物聯(lián)網(wǎng)技術;二要在物流業(yè)中推行集約化發(fā)展,無車承運人正是這種思想的高度提煉和表達。

5稅務籌劃

(1)在無車承運人提出之前,只有取得營運許可的物流或運輸企業(yè)(一般納稅人)能夠開具11%的增值稅專用發(fā)票,可以用于上游企業(yè)的抵扣;小規(guī)模企業(yè)和個體戶只能去國稅辦稅大廳申請代開3%的增值稅專用發(fā)票(國家規(guī)定:已辦理稅務登記的增值稅小規(guī)模企業(yè);已辦理稅務登記并達到增值稅起征點的個體經(jīng)營者);為物流服務的信息平臺只能按照服務業(yè)開具6%的增值稅專用發(fā)票,而不是運費發(fā)票。現(xiàn)在,在《意見》中明確,無車承運人具有營運資質,可以開具11%的增值稅專用發(fā)票。

當前,在物流產(chǎn)業(yè)鏈條中,能夠進行增值稅抵扣行列的費用項目有新車購置費、運費、燃油費等,其稅率也各有不同。

從表中可以看出,無車承運人可以對上游開具11%的運費增值稅專票,但是由于其并沒有運輸車輛,無法獲得諸如新車購置、燃油費、通行費、維修服務、輪胎、潤滑油、保險費等項目的進項稅,而作為實際承運人的個體從業(yè)者由于其職業(yè)的特殊性和流動性,則很難開具3%的運費增值稅專票,就會造成無車承運人自行承擔11%的稅負,由于稅負過重,就有可能圍繞增值稅發(fā)票滋生灰色經(jīng)濟。

(2)稅務籌劃建議方案。第一,允許無車承運人通過合同約定,把實際承運車輛納入無車承運人體系,由無車承運人集中采購如燃油、通行費、維修服務、輪胎、潤滑油、車輛保險等項目,通過規(guī)模化運作實現(xiàn)成本下降,同時獲得相關的增值稅進項;第二,允許無車承運人經(jīng)營企業(yè)提供服務業(yè)務,為個體從業(yè)者提供注冊登記、財稅代理、知識產(chǎn)權保護咨詢、合同風險控制等服務,從而解決個體從業(yè)者的管理和納稅困難。同時,國家稅務辦理流程和制度要進行優(yōu)化升級,能夠實現(xiàn)異地早辦理或互聯(lián)網(wǎng)申辦,適應當前信息化發(fā)展速度。

6結論

當前,無車承運人試點運行,是中國物流產(chǎn)業(yè)發(fā)展過程中承上啟下的一環(huán),更是強大的推手,要把規(guī)范化、標準化、集約化滲透到物流業(yè)的最底層即個體從業(yè)者這個群體中,從而實現(xiàn)中國物流的迭代升級。通過分析無車承運人的運營流程,發(fā)現(xiàn)困難出現(xiàn)在稅務這一環(huán)節(jié)上,雖然文章提出了解決建議方案,但治標不治本,由于產(chǎn)業(yè)鏈條中的稅、費最終由消費者承擔,因此建議國家大膽嘗試把無車承運人增值稅率降至3%,從而讓普通大眾真正能夠分享到國家發(fā)展的紅利!endprint