開征房產稅能夠降低房價并替代土地財政嗎?

2017-11-13 07:11:13柴國俊王希巖

河北經貿大學學報 2017年6期

柴國俊++王希巖

摘要:以往文獻認為,征收房產稅會抑制房價,但鮮有學者探究該政策作用的具體時間效應及土地市場綜合效果。基于2008—2013年上海和南京、重慶和成都兩組城市的區級數據,利用雙重差分及事件研究方法實證考察研究發現,實施房產稅總體上對住房價格有顯著的提升作用,但會隨著時間推移而下降;征稅還能夠降低住房成交量,同時對土地均價和土地出讓金具有負向影響;房產稅在上海的試點效果和總體一致,但對重慶的影響不顯著甚至與預期相反。

關鍵詞:房產稅;土地財政;房地產市場;雙重差分法;事件研究

中圖分類號:F293.3 文獻標識碼:A 文章編號:1007-2101(2017)06-0055-08

一、引言

21世紀以來,我國房地產市場得到快速發展,結果造成房價居高不下、住房空置現象嚴重,同時過度依靠土地出讓金運轉的“土地財政”行為盛行。為此,中央政府多次出臺限購、限價、限貸等房地產宏觀調控政策,其中包括探討已久的房產稅試點。2011年1月27日,上海市政府發布《上海市開展對部分個人住房征收房產稅試點的暫行辦法》的通知。同一時間,重慶市政府也出臺《重慶市人民政府關于進行對部分個人住房征收房產稅改革試點的暫行辦法》和《重慶市個人住房房產稅征收管理實施細則》。次日起,上海市和重慶市正式啟動對個人住房征收房產稅的試點工作,將房產稅改革從“空轉”推進到“實轉”階段。

歷史上,我國地方政府已開征各類基于房地產的稅收,包括(以往)房產稅、城鎮土地使用稅、契稅、土地增值稅和耕地占用稅,但這些稅收一來比重小,二來征收對象主要是企業而非居民(除了契稅),三來基本屬于交易環節稅收。本次房產稅試點方向就是從企業到家庭、從開發和銷售環節到保有環節。其直接效果是,將一次性土地出讓金支付轉變為“分期付款”,從而規避買房者和開發商對金融系統的不穩定風險并抑制房地產市場投機性行為[1]。這種購房“門票”下降的間接影響包括,減小勞動力流動的門檻并改善社會公平,以及鼓勵地方政府重視民生和公共投資的長期效益[2]。到目前5年多的時間過去了,人們不禁要問:這次房產稅改革的實際效果如何,房產稅的開征能夠抑制高昂的房價、替代不可持續的“土地財政”嗎?

事實上,學術界一直不乏房產稅政策效果的探討,基本認為上述問題的答案是肯定的,甚至樂觀地推斷房產稅會形成地方政府新的財源[3] [4]。然而,當我們對比兩試點城市房產稅政策細則后很快發現,滬渝在征稅對象、稅率、稅基和起征點方面或多或少存在差別。例如對象上,上海只針對增量房征收,凡本地戶籍居民在本市新購第二套及以上住房,非戶籍居民新購第一套及以上住房征收房產稅。重慶的房產稅不僅面向新購住房,還針對主城區的存量獨棟住宅進行征收。因此,盡管以往文獻豐富了大家對房產稅政策效應的認識,但基于非試點真實數據且籠統地討論政策效果所得結論可能會出現偏差,也鮮有研究同時考察住房市場和土地市場的互動。

筆者利用真實的數據檢驗試點城市房產稅開征對住房市場和土地市場的綜合經濟效果,方法上雙重差分(difference in difference,DID)和事件研究(event study)相結合不僅能夠考察政策實施整體效果,還可以深入分析時間效應,具有一定的創新性。

二、文獻回顧及理論分析

(一)文獻回顧

一項政策或外部環境的變化對房價具有重要影響。例如,Wang等人[5]通過分析1998—2006年我國35個大中城市數據發現,城市開放度每提升1%,當地房價顯著上漲0.282%,城市開放度大約解釋房價上漲的15.9%。Wu等[6]則利用2003—2011年度同樣數據研究地方政府財政虧空對當地房價的影響,發現盡管地方虧損和土地價格正相關,但房價高企更多歸因于當地收入等需求方面因素。事實上,人口、工資收入、土地供給等基本因素的變動能夠解釋我國絕大多數城市的房價高漲現象[7]。

早期有關房產稅的影響集中在發達國家試驗。如Rosen[8]通過美國加利福尼亞減稅這一外生政策變化,研究發現房產稅每降低1美元,住房價值大約上升7美元。OECD國家住房市場的經驗研究則從相反方向證實,1980—2009年期間房產稅對房價具有顯著抑制作用,但成本不是房價主要因素[9]。Song和Zenou[10]的理論模型及實證分析還表明,美國房產稅的提升能夠縮小城市規模從而遏制城市蔓延現象,這一結論與中國模擬結果一致[11]。

我國屬于發展中國家,早些年房產稅征收范圍和目標尚不完善,新一輪房產稅于2011年剛開始改革和試點,故開征房產稅有何影響仍處于數據預測或理論分析階段。例如2010年在北京、上海、深圳和成都開展的一項民意調查數據顯示,有40%左右的家庭總體上支持房產稅的征收,并且如果房產稅的用途能夠給人們帶來切身福利或者符合人們的利益,贊成的人數會更多[12]。進一步來看,房產稅與住房面積、所在城市均有密切聯系,故兼顧住房價值的復合征收法可能更為合適[13]。

理論上講,開征房產稅能夠避免各方利益扭曲并壓制房價,還能解決地方政府財政收入問題[14]。韋志超和易綱[3]宏觀數據測算表明,開征物業稅能夠形成地方財政新的稅源。類似地,劉蓉等[16]基于中國家庭金融調查微觀數據測算得出,房產稅征收稅額能夠占到地方政府財政收入的31%,故可替代土地出讓金作為新的政府財源。但也有觀點認為,現行房產稅短期內難以成為地方政府主要稅種[17]。

除了上述開展房產稅前期調研和對財政收入影響進行測算外,還有一項文獻著重分析中國房產稅征收對房價的影響。如通過對全國35個大中城市數據進行實證測算,有人發現在短期內供給缺乏彈性情形下,物業稅的實施必然導致房價下跌[3]。況偉大[18]也發現,無論是消費者還是投資者,政府實施物業稅均能夠有效抑制房價上漲,并用35個大中城市數據證實全國和東部地區的確符合這一推斷。但他根據市民調查數據,預測北京開征房產稅對房價抑制影響總體有限,且因住房所有者特征而異[19]。也有研究將房產稅和住房價格引入動態隨機一般均衡模型(DSGE)框架中,通過校準和貝葉斯估計方法得出房產稅實施在長期內會降低房價,還可以發揮其自動穩定器功能[20]。endprint

與本文最相關的是Bai等[4]、王家庭和曹清峰[21]以及白文周等[22]的研究。前者利用1998—2012年31個城市數據和Hsiao等人[23]方法測算發現,開征房產稅能夠降低上海房價11%~15%,但增加重慶房價10%~12%,具體還發現,重慶征收房產稅的價格具有從高端房產向低端擴散的特點。然而,他們研究依然建立在數據推算上,未能利用實際數據驗證兩城市房產稅試點效果。盡管王家庭和曹清峰[22]基于2006—2012年35個大中城市數據采用DID方法已發現滬渝“不存在明顯的政策預期效應”,白文周等人[22]利用Hsiao等人[23]及CIC方法發現房產稅試點導致重慶房價下跌而上海上漲的結論,但遺憾的是,他們并未對征稅的時間效應做細致探討,也未能考察土地市場的互動。筆者正是在上述文獻基礎上,深入探究開征房產稅對試點城市住房市場和土地市場的經濟影響。

(二)理論分析

房產稅本質上是住房所有者為享受和消費各種城市公共服務所支付的費用,這構成城市政府提供宜居性特征的有效激勵動機[24]。公共財政理論指出,只要房產稅部分資本化到房價當中,開征房產稅就會降低房價。背后邏輯在于,房產稅可看做附加在消費者身上的額外的使用成本,住房市場價值相當于扣除房產稅后的未來若干年住房價值流量(住房服務)的折算值之和,故房產稅開征或提升能夠降低住房價值。現假定Pt是第t年住房價值(或價格),Ys是第s年住房價值流量,?子為房產稅率,i為折現率,則有如下等式成立:

Pt=■■(1)

因此,房產稅率對住房市值的影響可以推導為負向的:

■=■■<0(2)

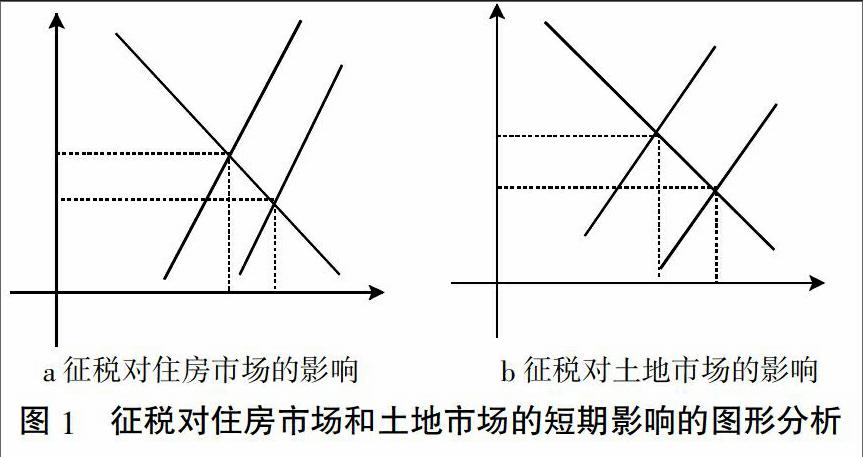

值得指出的是,這里的理論分析僅能說明房產稅征收對房價的最終影響,但并未告訴我們其對住房價值的影響在時間上如何具體表現,即開征前幾年是否上漲,后續影響是否減弱直至變為負向,也未能夠指出應如何與土地出讓金聯系起來,這里借助圖1a和圖1b分析征稅對住房市場和土地市場的靜態影響,關于動態影響將運用事件研究的方法在實證中進一步分析。

如圖1所示,開征房產稅首先會抬高住房供給成本,使得住房供給曲線向上移動,在保持住房需求曲線不變的情形下,均衡房價上升,住房均衡數量(成交量)下降;其次,均衡房價的上漲吸引土地供給增加,表現為土地供給曲線下移,在保持土地需求曲線不變的情形下,均衡地價下跌,土地均衡數量增加;土地價格下降進一步引起住房價格的下跌,住房市場與土地市場相互作用,直至達到新的均衡。至于土地出讓金收入(=土地價格×土地均衡數量)的變動,取決于土地價格下跌的程度和土地均衡數量上漲的程度對比,很大程度上屬于實證的問題。

綜上所述,以往文獻對房產稅征收影響做了很好的理論分析與數據測算,為本文研究奠定堅實的研究基礎。然而囿于數據原因,研究者并未使用我國開征房產稅后的真實數據分析房價和財政收入變化,也未細致分析這種影響的時間效應。筆者基于搜房網等中觀數據實證考察2011年上海、重慶兩試點城市開征房產稅的經濟影響。

三、數據與模型

(一)數據說明

本文住房、土地市場的數據來源于搜房網中國指數研究院(http://fdc.soufun.com/creisdata/)、克而瑞信息集團(www.cric.com)和《中國房地產》雜志社三個渠道,前者是主要數據源,他兩個數據源作為補充。搜房網是全球最大的房地產家居網絡平臺,在中國100多個城市擁有分公司和辦公室,于2010年9月在美國紐約證券交易所成功上市。其名下的中國指數研究院整合中國房地產指數系統、搜房研究院、中國別墅指數系統、中國房地產TOP10研究組等研究資源,成為我國目前最大的房地產專業研究院,具有較強的信譽度。

基于上述資料源,我們整理出2008年到2013年區級層次的住房和土地市場交易匯總數據。筆者選擇這一時間段是與開征房產稅時點相關的。由于我國房產稅試點開征時間為2011年初,故2008—2010年可界定為開征前階段,2012—2013年為開征后。眾所周知,國家選擇試點城市為上海和重慶,兩地均為直轄市。各自對比的城市筆者選定為南京和成都。選擇南京對比上海是因為兩個城市均處于長三角,經濟發展程度和人文環境很類似,這比以往研究選擇北京對比上海更有說服力,畢竟作為首都的北京具有更多的政治性;選擇成都對比重慶的理由是,兩地均處于內陸地區,有著類似的巴蜀文化和現代經濟基礎。當然,這里不同點也是明顯的,如成都和南京均不屬于直轄市。筆者需要檢驗兩組城市在政策發生前是否具有類似的時間趨勢。

住房市場數據包括住房單價和均衡數量,土地市場數據包括土地單價、均衡數量及土地出讓金。根據征稅范圍,我們選擇商品住宅(上海樣本不含保障性住房)信息,住房單價對應“銷售價格”,住房均衡數量對應“銷售面積”;土地信息方面選擇“土地招拍掛”的住宅用地欄目,土地單價對應“成交土地均價”,土地均衡數量對應“建設用地面積”,二者乘積為土地出讓金。在穩健性檢驗中,筆者還專門從上海市區內整理出二手房和商品房數據,分別作為不受政策影響的存量房和受政策影響的增量房。①

此外,為控制上述四城市的個體特征,筆者還根據各城市歷年統計年鑒收集了戶籍城鎮人口、常住城鎮人口及GDP增長率等信息,與以上區級的住房市場和土地市場數據相匹配,最終構成本文實證研究的數據基礎。

(二)計量模型

筆者所用的主要計量方法為經典的雙重差分模型:

ln(Outcomeit)=?琢0+?琢1×Districti+?琢2×Yeart+?琢3×Treati×Periodt+?茁×Zit+?著it (3)

這里i代表某個地理單位(本文為區),t代表某個時間點(本文為年份)。Outcome代表結果變量,具體為單位房價或單位地價或均衡銷售量、土地出讓金。District是地區固定效應,用于吸收不同區之間的結果變量變化以及空間上共同存在的因素的平均值,Year則是時間固定效應,用于吸收不同年份之間的結果變量變化以及時間上共同存在的因素的平均值。Treat為某地區是否受房產稅政策影響的虛擬變量,1代表受影響的實驗組(treatment group)上海或重慶某區,0為不受影響的控制組(control group)南京或成都,Period為時間上房產稅實施與否的虛擬變量,2011年實施后為1,前為0,具體實施時間為2011年。Treat和Period交叉項系數?琢3就是本文感興趣的系數,若其顯著為負,則表明房產稅實施后顯著抑制房價或地價或土地出讓金。Z是控制變量,這里考察住房市場時主要控制戶籍城鎮人口/常住城鎮人口的影響,以便捕捉人口流動對結果變量的影響[7];考察土地市場時主要控制當年當地的GDP增長率,用于捕捉我國地方政府“政治集權、經濟競爭”的治理方式對結果變量的影響。當然,這里的i還可以是樓盤項目或者街道辦等單位。一個單位對應一個樣本,地方越小,樣本越多,上述模型的實證分析效果越好。endprint

模型(3)是DID模型的常見形式②,其成立的隱含條件是,房產稅政策出臺前,房價等結果變量(outcome variable)要保持類似的趨勢,這可由事件研究方法來檢驗[26],具體如模型(4)所示:

ln(Outcomeit)=?琢0+?琢1×Districti+?琢2×Yeart+■?啄k×Treati×1{Yrt=k}+?茁×Zit+?著it(4)

這里1{Yrt=k}是指示變量,對應年份取值為1,否則為0。k取值可以為-3、-2、-1、0、1、2,分別對應Yr2008、Yr2009、Yr2010、Yr2011、Yr2012、Yr2013,也就是說,政策推出前k年為負數,推出時的2011年為0,推出后為正數。由此,我們很容易獲得事件研究的估計系數?啄k,將其描繪在圖上能夠直觀地檢驗政策發生前控制組和實驗組的結果變量是否具備類似的特征,同時還可以觀察到房價等受房產稅出臺政策影響的具體時間變化趨勢。

四、實證分析

首先給出主要變量的描述性統計,然后是DID模型結果,最后做事件研究檢驗。

(一)描述性統計

上海、重慶兩地試點房產稅,勢必引起房價的變化。圖2直觀地描繪出上海和南京以及重慶和成都的住房價格趨勢對照圖。可以看出,在征收房產稅后,上海和重慶住房價格指數分別相對南京和成都表現出不一致的變化:上海首先略有下降,然后多次相互交叉,后基本定格在較低水平;重慶首先略有上升,然后多次相互交叉。盡管存在同期其他因素的影響,這些事實仍初步反映出房產稅開征對兩試點城市的不同影響。

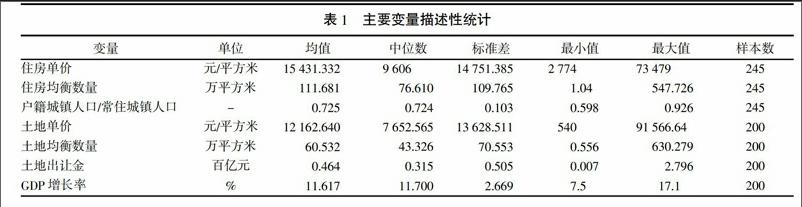

表1列出本文主要變量的描述性統計特征。很容易看出,不論住房市場還是土地市場,價格和均衡數量的均值及標準差都很大,均值與中位數差距較大,表明這兩個市場處于急劇變化、蓬勃發展的時期。土地出讓金為土地單價與土地均衡數量的乘積,亦表現出可觀的政府財政收入。戶籍城鎮人口/常住城鎮人口以及GDP增長率等控制變量統計特征符合日常觀察。

(二)DID回歸結果

開征房產稅能否起到抑制房價、擴大地方財源的作用需要分別實證考察住房市場和土地市場。表2列出經典的雙重差分模型的回歸結果。筆者發現,總體上看,在控制戶籍城鎮人口/常住城鎮人口比例前提下,開征房產稅首先會提升房價、降低住房均衡數量。特別地,第1列系數0.143表示,相對南京或成都而言,受房產稅政策影響的上海或重慶房價每平方米將上升15.37%(e0.143-1),但均衡數量下降29.30%。根據表1平均房價15 431.332元信息,上述上漲幅度意味著住房單價增加2 371.80元,這是較大的影響效果。具體而言,上海開征房產稅對房價具有顯著的正向影響,但重慶顯著為負,第二、三列系數分別對應0.128、-0.109,也就是說,上海房價上漲13.66%(e0.128-1),重慶房價下降10.33%(e0.109-1)。對于住房銷售量,在上海房產稅開征顯著降低了均衡數量,在重慶則反過來顯著提升了均衡數量。盡管筆者選取非常相近的兩對城市組做對比并控制各城市重要特征,但可能還存在某些不可比較異質性,這里選取同一時間段上海市區內的增量房和存量房做對比,回歸結果為表2最后一列。不難看出,在同一城市內部,受政策影響的增量房和不受政策影響的存量房在住房單價方面顯著為正,住房均衡數量系數雖不顯著,但符號與第三列一致,顯示出結果的穩健性。根據住房單價和住房均衡數量的變化,以及開征房產稅后兩城市住房單價和均衡數量均值,筆者利用開征后試點城市住房均價×住房平均均衡數量×(1-1/(1+住房單價變化))×(1-1/(1+住房均衡數量變化)),能粗略計算出住房市場受房產稅影響的綜合效果。由此,筆者估算出受房產稅開征影響,總體、上海、重慶住房市場分別下降10.25億元人民幣、9.63億元人民幣、7.30億元人民幣。

在土地市場,控制GDP增長率后,呈現土地單價下跌、土地均衡數量增加傾向,這主要是住房價格高漲導致土地供給增加所致。土地出讓金是土地單價和土地均衡數量的綜合作用結果,上海樣本結果反應為負,其他樣本不明顯。也就是說,上海開征房產稅一定程度上會抑制原來的土地出讓金財源,轉變為地方政府新的財政收入。事實上就對地方財政的貢獻而言,開征房產稅效果有限。公開資料顯示,在不區分法人財產稅和個人財產稅條件下,上海2011年、2012年房產稅稅收分別為22.1億元和24.6億元,分別占當年上海市本級財政收入的0.64%和0.66%。重慶市2011年征收個人住房房產稅將近1億元,而當年重慶國有土地使用權出讓收入為801.5億元,地方本級財政收入為2 908.8億元,土地出讓收入占同期地方財政收入達到27.55%,相對地,個人房產稅僅占同期地方財政收入的0.03%。

綜合而言,房產稅開征導致房價上升,住房成交量、地價和土地出讓金呈現下降趨勢,住房市場和土地市場的實際政策效果基本驗證了理論推測。

(三)事件研究分析

為了確保上述回歸結果的可靠性,筆者根據模型(4)的事件研究方法來檢驗房產稅改革前住房價格的特征對于控制組和實驗組是否是類似的。結果如圖3所示,a、b、c分別描繪全部、上海與南京、重慶與成都的情形。各子圖中間連線為各年點估計系數的時間趨勢,上下虛線為95%置信區間估計區域,當然上面high為“系數+1.97×標準誤”的結果,下面low為“系數-1.97×標準誤”的結果。這里Yr2010=-1為參照組或稱基準年(baseline year),故省去且不反映在事件研究圖表內。不難發現,對于上海樣本b圖,模型(4)中2008—2010年交叉項系數的95%置信區間估計包括水平線0,即各年系數均不顯著,表明房產稅出臺前控制組和實驗組增長趨勢是類似的;政策發生時和發生后有明顯跳躍,這和上述回歸估計結果是一致的;隨著時間的推移,政策效果在減弱,甚至在未來更長時間內將減小為負值,符合常理。細看c圖筆者發現,房產稅政策出臺前重慶、成都的房價共同趨勢并不明顯,這也導致全部樣本結果(圖a)較為混雜。類似地,開征房產稅前總體上對住房均衡數量并無類似趨勢,即控制組和實驗組無法比較,同樣符合表2估計結果。endprint

土地市場情況總體不樂觀。土地價格、均衡數量在房產稅征收前個別年份無共同趨勢。對于土地出讓金而言,房產稅征收前后y=0這條水平線始終處于95%置信區間估計以內,即兩組樣本征收前增長趨勢類似,但開征房產稅對土地出讓金的影響并不顯著(見圖4)。

綜上,在開征房產稅前,住房市場的房價以及土地市場的土地出讓金很好地符合DID模型潛在假定,但征收房產稅后住房均衡數量及土地市場變量并無明顯規律可循。時間效應來看,開征房產稅首先會提高房價,隨著時間推移會減弱影響,但能否抑制土地出讓金這一傳統的財源尚需時間考察。

五、結論與政策啟示

房產稅開征短期內會推高房價并降低住房成交量,但房價效果隨時間推移而減弱;對土地市場的傳導影響很弱,但土地出讓金收入有所下降;這些效果對上海更為明顯,對重慶效果不佳甚至相反。綜合而言,試點城市房產稅開征短期內未能降低房價,也未能明顯扭轉“土地財政”趨勢而轉為地方政府長期穩定的新財源。

若同時考慮住房消費屬性和投資屬性,上述實證檢驗結果將不難理解。多年來房地產業在我國一直處于重要地位,住房投機現象普遍,多數城市房地產價格不斷偏離其基本面價值,房地產的資本品成分逐步增加。在這種宏觀環境中,由于試點城市房產稅稅率偏低(上海的基準稅率為0.4%,重慶為0.5%)、稅收的覆蓋面偏窄(重慶僅對高檔住宅征收,上海側重于增量,雖然增量在第二年會轉變為存量,覆蓋面仍有限)、減免范圍過寬(上海規定人均60平方米的免稅面積,重慶對存量獨棟商品住宅給予180平方米的免稅優惠,新購高檔住房給予100平方米的免稅優惠)、計稅依據不科學(兩市均采用交易價格而非評估價值作為計稅依據),房產稅開征根本不足以打擊市場的投資熱情,反而因稅負轉嫁推高了房價。隨后之所以出現房產稅推高房價的影響逐年遞減的趨勢,是因為房產稅本身傳遞的信號改變了投資者對市場的預期,房地產的投資需求持續得到抑制,部分空置房會進入租房市場或二手房市場,房地產市場更趨向消費品市場,進而因房產稅資本化到房價中,加大使用者成本(user cost)導致房價下跌。動態地看,住房市場的變動勢必導致土地市場的調整,房價的上漲先會吸引土地供給增加,進而地價的下跌引起房價最終下跌并趨于新的均衡,故邏輯上房產稅對土地出讓金存在擠出效應。

本文的研究結論具有重要的政策含義。全國不動產登記業已在2015年3月開始,房產稅如何全面開征需要理論基礎。首先,開征房產稅需要考察具體的時間效應。以往文獻通常忽視政策發揮作用的時間效果。實證表明,總體而言,房產稅征收先會推高房價,后幾年會減弱直至起到抑制房價的作用,這也符合駱永民和伍文中[20]的理論模擬。事實說明,雖然房產稅短期內不能降低房價甚至推高房價,但強烈的政策信號能夠長遠影響房價走向。同時也從側面啟示我們,鼓勵中低收入家庭租房行為,可降低當前住房空置率,從而擴大市場有效供給,提高住房資源配置效率[1]。其次,不同的征收策略可能導致不同的政策效果,權衡城市不同群體利益至關重要[2]。上海傾向于征收增量房房產稅,重慶則側重存量房。文章數據顯示,上海房產稅征收范圍的實際效果更佳,細節上更為符合現實,這印證白文周等人[22]的結論,但區別于Bai等人[4],很可能與選取的數據和方法有關。最后,房產稅征收不僅會影響到住房市場,還能傳遞到土地市場。理想狀態下,房產稅改革可以把長期在公共財政體系外循環的巨額土地出讓收入納入預算管理,進而將地方政府的角色從土地市場的重要交易者真正轉變為房地產市場的監管者[1]。盡管本文的研究表明開征房產稅對住房市場影響相對明顯,土地市場的經濟效果日后仍需更多實證考量,是否將房產稅和地產稅合并實施亦需要探討。

值得指出的是,本文的不足之處也是不可回避的。如筆者已利用DID模型去除共同的時間趨勢等遺漏變量,并控制城市年份異質性,但受數據所限,尚無法找到外生的工具變量消除選擇試點城市本身導致的估計偏誤(selection bias)。相對而言,Bai等[4]借鑒的Hsiao等人[23]方法在這一點上對模型假定要求較弱。此外,合成控制方法(Synthetic Control Methods)對兩城市構成的實驗組情形更為合適[28] ,筆者期待做更多實證檢驗。

參考文獻:

[1]田國強.房產稅改革的監管及長效機制的建立[J].改革,2011(2):136-138.

[2]符育明.房地產稅改革:動力和阻力[J].中國改革,2010(8):1-2.

[3]韋志超,易綱.物業稅改革與地方公共財政[J].經濟研究,2006(3):15-24.

[4]BaiC,Li Q,Ouyang M.Property Taxes and Home Prices:ATale of Two Cities[J]. Journal of Econometrics,2014(180):1-15.

[5]WangS,Yang Z,Liu H.Impact of Urban Economic Openness on Real Estate Prices:Evidence from Thirty-five Cities in China[J]. China Economic Review,2011(22):42-54.

[6]WuG,FengQ,Li P. Does Local Governments Budget Deficit Push up Housing Prices in China?[J]. China Economic Review,2015(35):183-196.

[7]WangZ,Zhang Q. Fundamental Factors in the Housing Markets of China [J]. Journal of Housing Economics,2014(25):53-61.endprint

[8]RosenK T.The Impact of Proposition 13 on House Prices in Northern California:ATest of the Interjurisdictional Capitalization Hypothesis[J]. Journal of Political Economy,1982,90 (1):191-200.

[9]況偉大,朱勇,劉江濤.房產稅對房價的影響:來自OECD國家的證據[J].財貿經濟,2012(5):121-129.

[10]SongY,Zenou Y. Property Tax and Urban Sprawl:Theory and Implications for US Cities[J]. Journal of Urban Economics,2006(60):519-534.

[11]Liang L.Local Taxes and Government Choice of Public Goods in a Spatial Equilibrium Model[D]. PhD dissertation in National University of Singapore,2014.

[12]鄭思齊,孫偉增,滿燕云.征收房產稅的民意調查——對四個重點城市的調研數據分析[R]. 北京大學林肯研究中心工作論文No.W110,2012.

[13]鄭思齊,孫偉增,滿燕云.房產稅征稅條件和稅收收入的模擬測算與分析[J].廣東社會科學,2013(4):5-15.

[14]Cho S,Choi P.Introducing Property Tax in China as an Alternative Financing Source[J]. Land Use Policy,2014(38):580-586.

[15]劉洪玉.房產稅改革的國際經驗與啟示[J].改革,2011(2):84-88.

[16]劉蓉,張巍,陳凌霜.房地產稅收入測算與地方財政收入可持續增長——基于中國家庭金融調查數據[R].2014年“中國房地產市場的現狀與未來”學術論壇會議論文,2014.

[17]李文.我國房地產稅收入數量測算及其充當地方稅主體稅種的可行性分析[J]. 財貿經濟,2014(9):14-25.

[18]況偉大.住房特性、物業稅與房價[J]. 經濟研究,2009(4):151-160.

[19]況偉大.房產稅開征對預期房價的影響:來自北京市調查問卷的證據[J]. 世界經濟,2013(6):145-160.

[20]駱永民,伍文中.房產稅改革與房價變動的宏觀經濟效應——基于DSGE模型的數值模擬分析[J]. 金融研究,2012(5):1-14.

[21]王家庭,曹清峰.房產稅能夠降低房價嗎——基于DID 方法對我國房產稅試點的評估[J]. 當代財經,2014(5):34-44.

[22]白文周,劉銀國,盧學英.滬渝房產稅擴圍房價效應識別——基于反事實分析的經驗證據[J].財貿研究,2016(1):70-79.

[23]Hsiao C,ChingH S,WanSK.A Panel Data Approach for Program Evaluation:Measuring the Benefit of Political and Economic Integration of Hong Kong with Mainland China[J]. Journal of Applied Econometrics,2012(27):705-740.

[24]王軼軍,鄭思齊,龍奮杰.城市公共服務的價值估計、受益者分析和融資模式探討[J]. 城市發展研究,2007(4):46-53.

[25]況偉大,馬一鳴.物業稅、供求彈性與房價[J]. 中國軟科學,2010(12):25-37.

[26]Angrist J D,Jorn-SteffenPischke.Mostly Harmless Econometrics[M]. New Jersey:Princeton University Press,2008.

[27]Bertrand M,Duflo E,MullainathanS.How Muchshould We Trust Difference-in-Difference Estimates?[J]. The Quarterly Journal of Economics,2004(119):249-275.

[28]Abadie A,DiamondA,HainmuellerJ.Synthetic Control Methods for Comparative Case Studies:Estimating the Effect of Californias Tobacco Control Program[J]. Journal of the American Statistical Association,2010(6):493-505.

責任編輯:艾 嵐endprint