電焊機行業經濟運行分析報告

2017-11-14 02:18:26中國電器工業協會電焊機分會

電器工業 2017年10期

/中國電器工業協會電焊機分會/

電焊機行業經濟運行分析報告

/中國電器工業協會電焊機分會/

2016年國家堅持穩中求進的工作總基調,實施穩增長、調結構、促改革、惠民生、防風險的政策組合,使國民經濟運行保持在合理區間,國家經濟的基本面向好。從61家電焊機制造企業2016年經濟運行指標數據來看:2016年度電焊機行業經濟運行情況相對2015年整體趨于平穩,略有上升的態勢,也有部分企業上升態勢明顯,個別企業上升甚至超過了15%。

下面就電焊機分會秘書處收到的61家電焊機制造企業的2016年的經濟運行數據進行綜合對比分析。

一、2016年度電焊機行業運行基本情況

(一)企業基本情況

從表1和圖1看出,2016年與2015年相比,整個電焊機行業的基本指標均向好。全年工業總產值、工業銷售產值、出口交貨值、工業增加值均有增加,但幅度不大。其中,工業中間投入、新產品產值、新產品開發經費支出、科技活動經費籌集總額增長幅度較大,分別為9.17%、19.87%、7.87%、10.3%;用于生產場地面積也增加了4.41%。這些數據表明企業加大了對產品的生產投入,同時也加大了新產品和研發經費的投入,為企業的后續發展打下了良好的基礎。研究與試驗發展經費支出較2015年有所下降,表明新產品的試驗、鑒定和定型需要一個過程,已投入的科技活動過程還未結束,也說明企業尊崇新產品從研發到量產的客觀規律。另外,全年從業人數有所下降,這是企業降低人力資源成本、提升人均產值的體現。

表1 2016年度基本情況匯總及增長情況表

圖1 企業基本情況主要指標變化趨勢

(二)企業財務情況

從表2和圖2看出,2016年與2015年相比,資產和收入類的指標表現為上升,年末資產總額、年末所有者權益總額、主營業務收入、其他業務收入、利潤總額、經營活動產生的現金凈額分別上升了5.42%、6.16%、0.76%、160.25%、8.89%、21.26%,其他業務收入增幅較大,經營活動產生的現金凈額大幅度上升,大大提升了企業的抗風險能力。而費用類指標表現為下降,尤其是三大費用降低直接使利潤總額上升幅度較大,表明企業在降低管理運營成本方面做足了功課,實現了從管理要效益的目標,這將有利于企業的正常運營與發展。

表2 2016年度財務情況匯總及增長情況表

圖2 企業財務情況主要指標變化趨勢

(三)企業綜合指標運行情況

從表3和圖3看出,2016年與2015年相比,61家企業經濟效益指數的平均數是向好的,其中,資本保值增值率、流動資產周轉率、全員勞動生產率、經濟效益綜合指數平均數分別增長了9.7%、4.5%、9.04%、5.31%,行業企業整體綜合運營情況較好。企業平均人力成本率增加了9.46%,表明企業支付的人力資源費用在增加。

表3 2016年度企業經濟效益指標平均值及增長情況表

圖3 企業主要經濟效益指標變化趨勢

二、2016年度電焊機行業主要產品產銷存情況

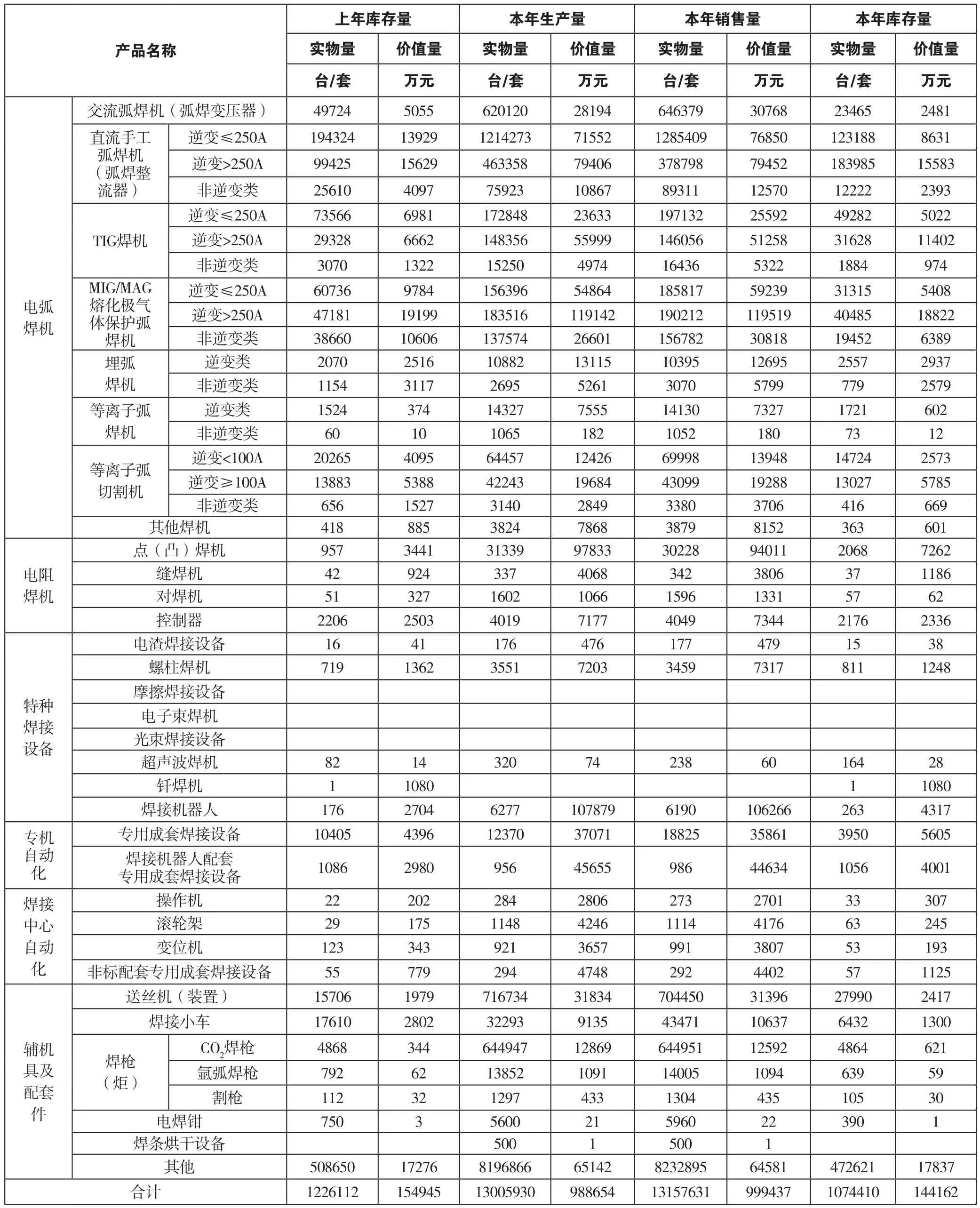

2016年61家電焊機生產企業生產成品共計13005930臺/套,其生產成品價值共計988654萬元;銷售共計13157631臺/套,其銷售產品價值共計999437萬元;庫存1074410臺/套,價值144162萬元。詳情見表4。

下面根據分會秘書處收到的56個相同樣本單位的2015年度和2016年度的產品數據分析如下。

(一)生產、銷售和庫存情況對比分析

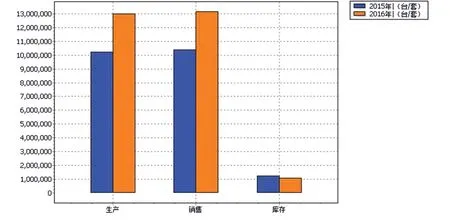

從表5、圖4~5可以看出:這56家企業2016年度比2015年度產品生產和銷售的實物量分別增加了27%和26%,增幅較大;生產成品的價值量下降了1%,略有下降;銷售價值量增加了3%,幅度較小。表明企業雖然生產和銷售的數量增

加較大,但是單臺/套的價值在下降,說明市場競爭加劇。庫存實物量和價值量下降較大,表明去庫存的成效顯著。

表4 2016年度61家企業主要產品產銷存情況匯總表

表5 企業2015年度和2016年度產品實物量與價值量變化情況

圖4 2015年與2016年產品實物量變化情況

圖5 2015年與2016年產品價值量變化情況

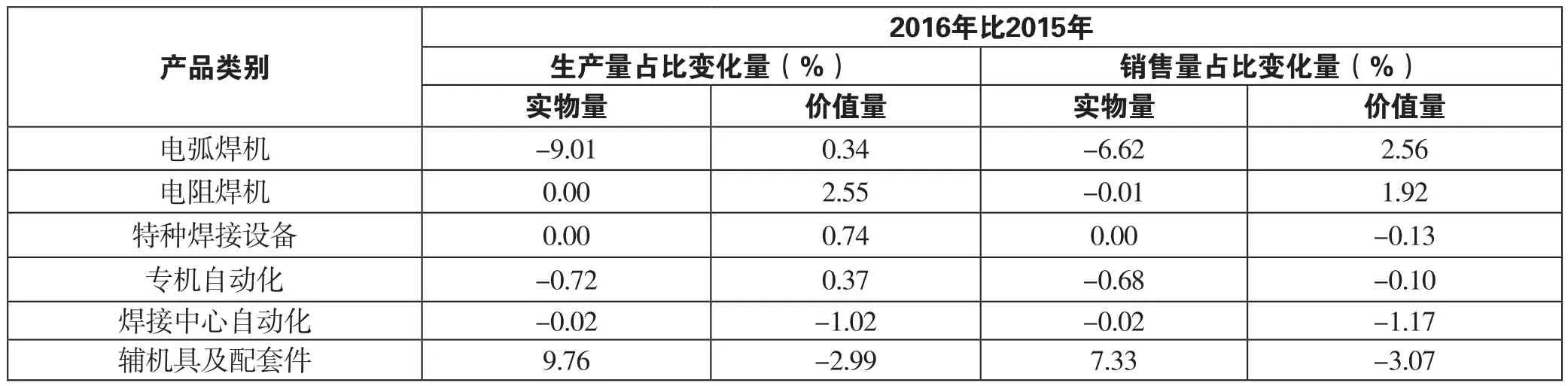

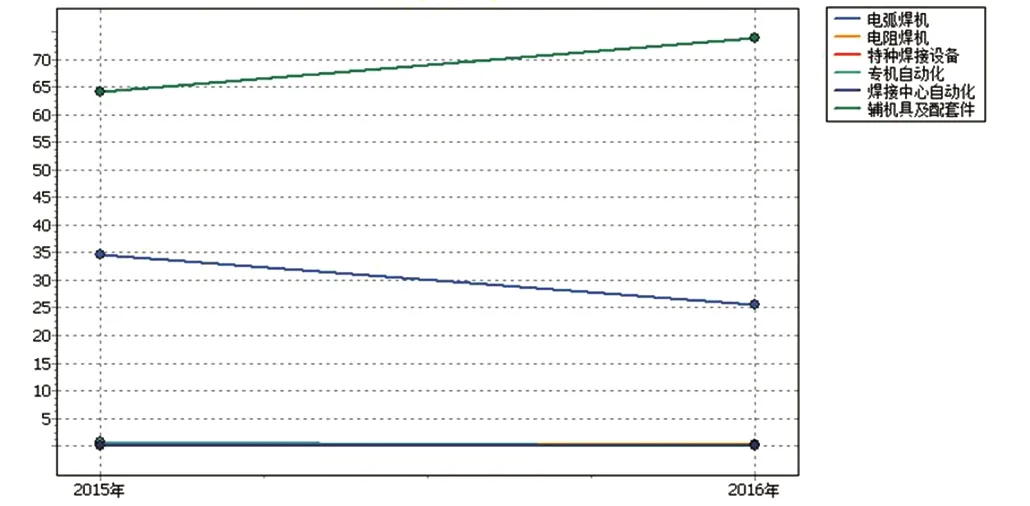

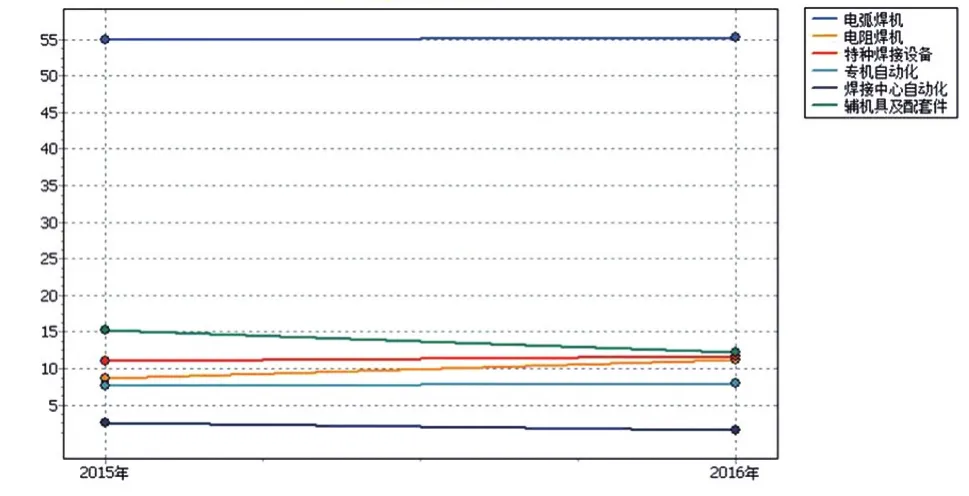

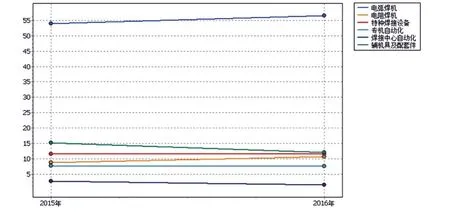

(二)各大類焊機占總量的比例分析

從表6~7和圖6~9看:占比最大電弧焊機類,2016年相對2015年生產量實物占比和銷售量實物占比分別下降了9.01和6.62個百分點,但是生產量價值占比和銷售量價值占比分別略有上升,分別為0.34和2.56個百分點。其次占比較大的是輔機具及配套件,其生產實物量和銷售實物量占比分別上升了9.76和7.33個百分點,生產和銷售的價值量占比分別下降了2.99和3.07個百分點。

電阻焊機的生產和銷售量占比略有上升,價值量上升更大些,其單臺價值有所增加。特種焊接設備和專機自動化的占比變化不大。焊接中心自動化占比有所下降,價值量占比下降更多,表明單臺價值下降。

(三)明細產品占總量的比例

表8~9反映出:明細產品占比變化較大的是電弧焊機中交流弧焊機、小于或等于250A的直流手工弧焊機、大于250A的TIG弧焊機、小于或等于250A的MIG/MAG弧焊機、電阻焊機中的點(凸)焊機、特種焊接設備中焊接機器人和輔機具及配套件中的送絲機和其他類。

1)電弧焊機中的交流弧焊機和小于等于250A的直流手工弧焊機的占比下降。交流弧焊機的生產和銷售實物量占比分別下降了1.80和1.40個百分點,價值量占比分別下降了0.93和0.58個百分點;小于等于250A的直流手工弧焊機的生產和銷售實物量占比分別下降了1.72和1.36個百分點,價值量占比分別下降了0.73和0.40個百分點。

2)大于250A的TIG弧焊機的生產和銷售實物量占比分別下降了0.03和0.10個百分點,價值量占比分別上升了1.37和0.67個百分點;小于等于250A 的MIG/MAG弧焊機的生產和銷售實物量占比分別下降了2.64和1.97個百分點,價值量占比分別上升了1.02和1.97個百分點。

3)電阻焊機中的點(凸)焊機和特種焊接設備中焊接機器人的生產和銷售實物量和價值量均有所增加。其中:點(凸)焊機的生產和銷售實物量占比分別增加了 0.07和0.06個百分點,價值量占比分別上升了4.09和3.51個百分點;焊接機器人的生產和銷售實物量占比沒有增加,但是價值量占比分別增加了2.06和1.48個百分點。

4)輔機具及配套件中的送絲機和其他類,其生產和銷售實物量占比上升較多。

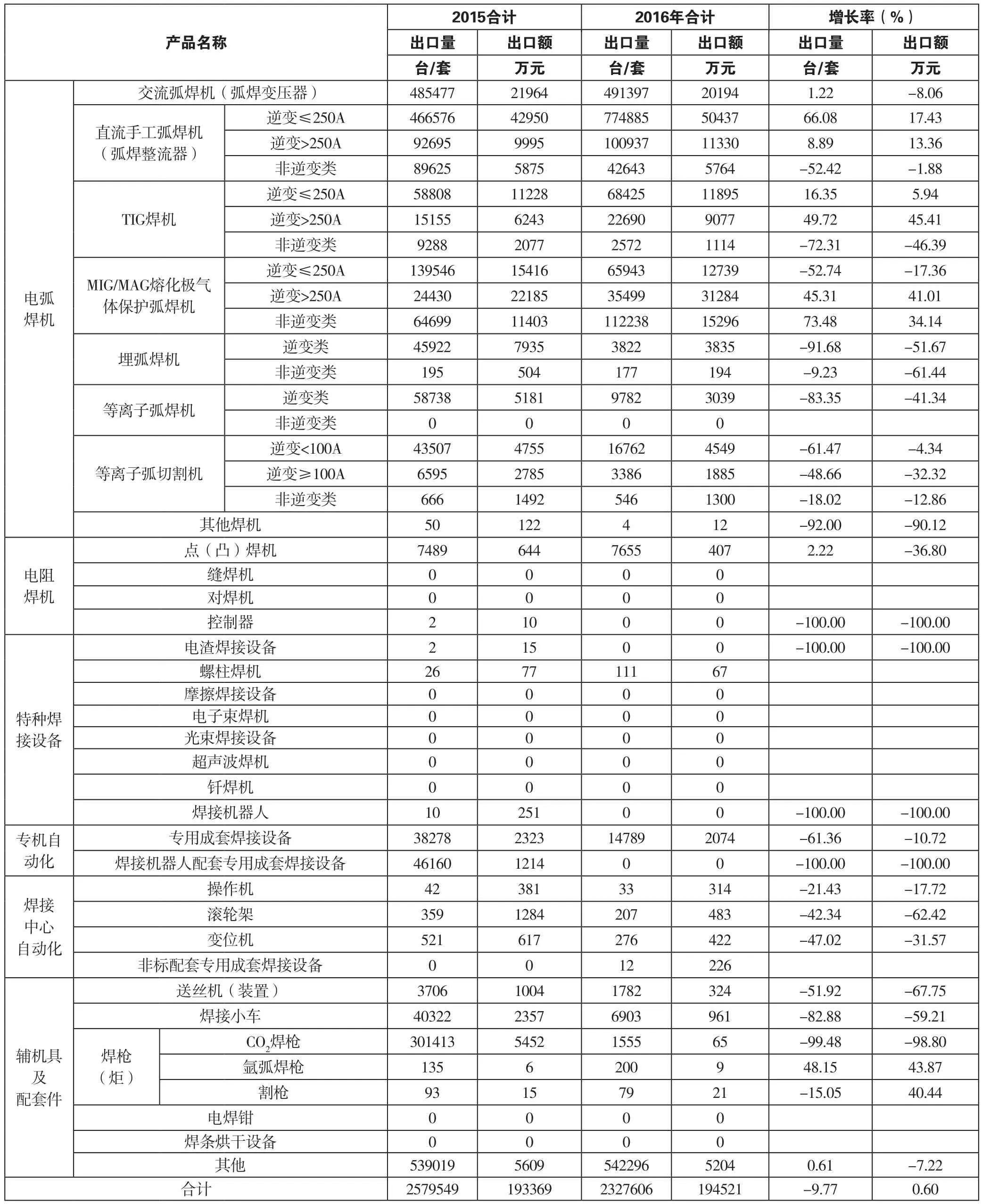

三、2016年電焊機行業產品出口情況

(一)焊機類別出口總量情況

表10反映出:從出口總量看,出口總實物量下降了9.77%,但是出口總價值

量增加了0.6%。出口產品主要集中在電弧焊機類中交流弧焊機、直流手工弧焊機、TIG弧焊機和MIG/MAG弧焊機。

表6 各大類焊機占總量的比例

表7 各大類焊機占總量比例的變化情況

圖6 各大類焊機生產實物量占比趨勢

圖7 各大類焊機生產價值量占比趨勢

圖8 各大類焊機銷售實物量占比趨勢

圖9 各大類焊機銷售價值量占比趨勢

表8 明細產品實物量與價值量占總量的比例

表9 明細產品實物量與價值量占總量的比例變化情況

表10 2016年與2015年企業產品出口總量及增長情況

1)交流弧焊機出口量增加了1.22個百分點,出口額下降了8.06個百分點。

2)直流手工弧焊機中,小于等于250A類的上升幅度很大,出口量和出口額分別增長了66.08和17.43個百分點;大于250A類的出口量和出口額分別增長了8.89和13.36個百分點;而非逆變類產品的出口量和出口額表現出雙降。

3)TIG弧焊機中,小于等于250A類的出口量和出口額分別增長了16.35和5.94個百分點;大于250A類的上升幅度較大,其出口量和出口額分別增長了49.72和45.41個百分點;而非逆變類的下降幅度較大,出口量和出口額分別下降了72.31和46.39個百分點。

4)MIG/MAG弧焊機中,大于250A類增幅較大,其中大于250A逆變類的出口量和出口額分別增長了45.31和41.01個百分點;非逆變類的出口量和出口額分別增長了 73.48 和 34.14個百分點;小于等于250A逆變類的出口量和出口額分別下降 52.74和 17.36個百分點。

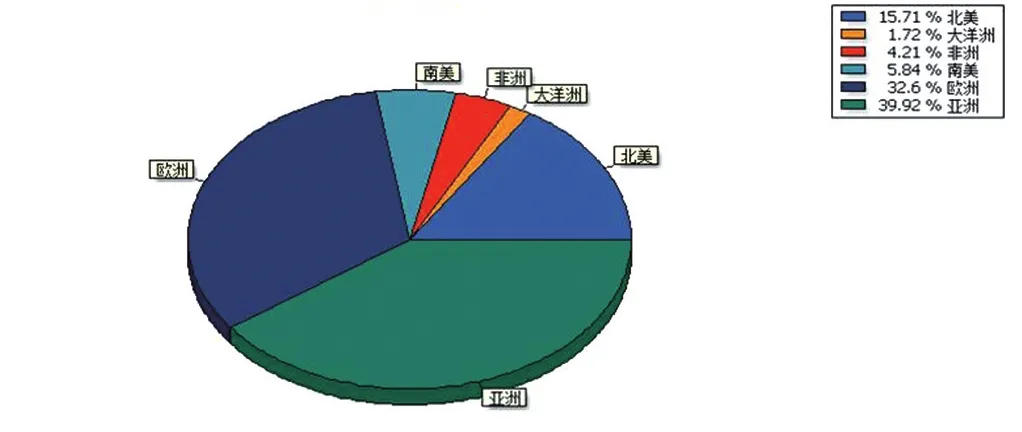

(二)地區出口情況

表11 地區出口量和出口額匯總以及占總出口量的比例

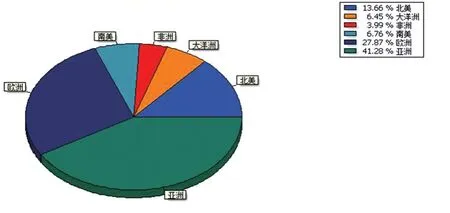

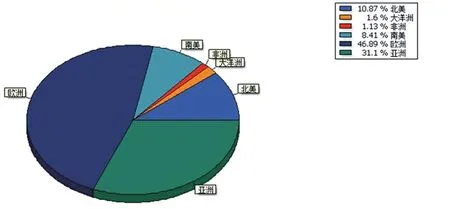

圖10 2015地區出口量占總量的比例

圖11 2015地區出口額占總量的比例

圖12 2016地區出口量占總量的比例

圖13 2016地區出口額占總量的比例

從表11、圖10~13可以看出:2015年出口量和出口額排名第一的是亞洲, 出口量占總出口量的比例為39.92%,出口額占總出口額的比例為41.28%;2016年出口量和出口額排名第一的是歐洲,出口量占總出口量的比例為46.89%,出口額占總出口額的比例為39.17%。

出口主要集中在亞洲和歐洲: 2015年出口量占比合計為72.52% ,出口額占比合計為69.15% ;2016年出口量占比合計為77.99%,出口額占比合計為73.17%。出口地區非常集中,2016年比2015更為集中。

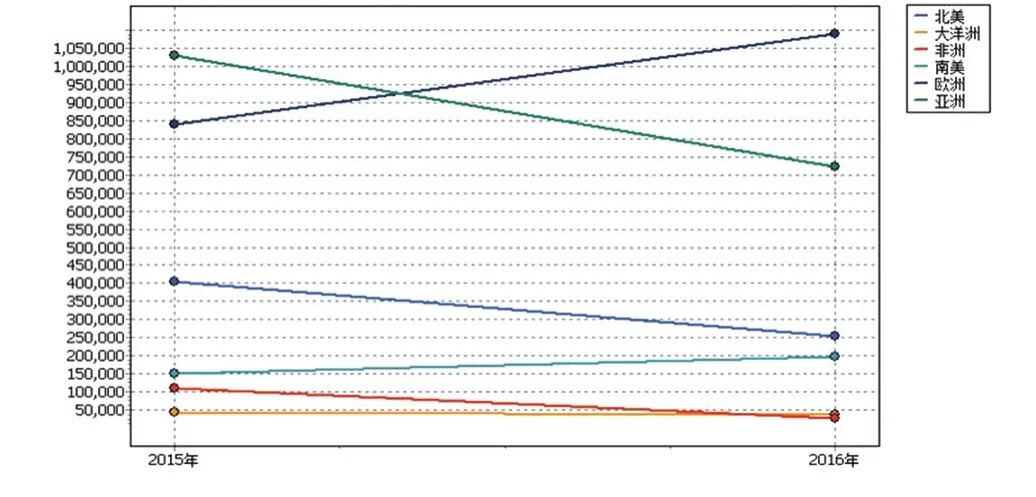

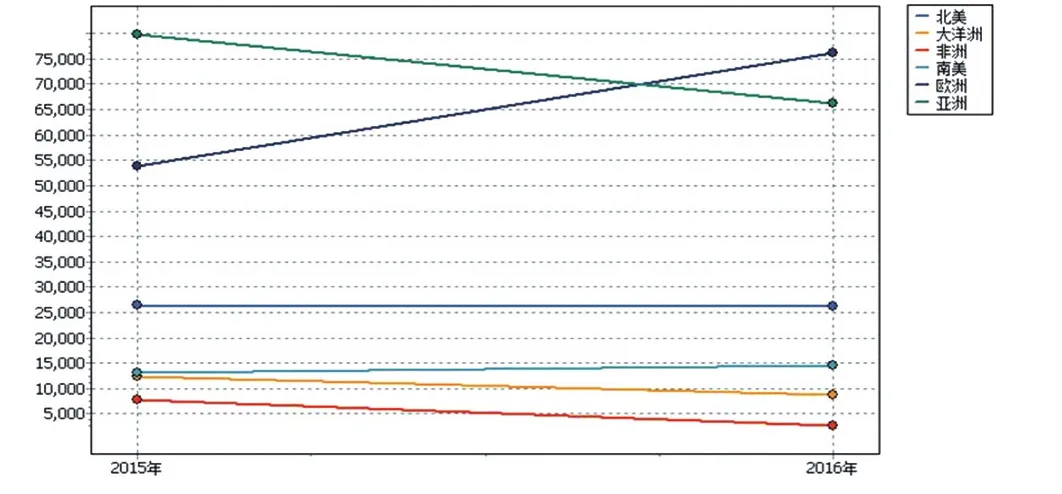

表12 地區出口量和出口額及占比變化情況

圖14 地區出口量變化趨勢

圖15 地區出口額變化趨勢

表12和圖14~15可以看到:2016年比2015年總出口量減少了251943(臺/套),但總出口額增加了1152萬元。其中只有出口到南美和歐洲的出口量和出口額是上升的。歐洲上升幅度較大,其出口量占比上升了14.29個百分點,出口額占比上升了11.30個百分點。其他地區均是下降的,其中亞洲下降幅度最大,出口量占比下降了8.82個百分點,出口額占比下降了7.28個百分點。

(三)國家出口情況

從表13~14看出:出口排名前十的國家其2015年度出口總量和出口總額占比分別為79.98%和72.43%;2016年度出口總量和出口總額占比分別為81.05%和74.85%。2016年比2015年出口集中度更高。

表15、圖16~17反映出:兩年合計出口排名前四名的國家為俄羅斯、日本、美國和德國。其中,俄羅斯2016年出口占比增幅較大,出口量和出口額占比分別增加了6.68和5.82個百分點;美國2016年出口占比下降較大,出口量和出口額占比分別下降了8.36和3.15個百分點;日本和德國上升不多。

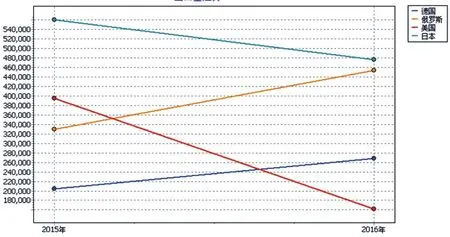

表16反映這四個國家2015和2016年的年平均出口量占比為58%,年平均出口額占比為44%,出口占比大,較為集中。

四、2016年度電焊機行業經濟運行的特點

1)整個經濟運行情況呈現經濟平穩向好的態勢;

2)生產和新產品的投入加大,去庫存效果明顯;

3)減少人力費用和管理營運費用支出是2016年企業從管理要效益的體現;

4)用工成本明顯上升;

5)唐山開元集團、上海滬工、佳士科技、瑞凌實業、歐地希、南京小原等企業經營狀態良好,對行業的利潤和經營活動現金流指標貢獻較大,提升了整個行業企業的抗風險能力;

6)出口產品集中在弧焊類。出口排名由2015年的亞洲第一轉為2016年的歐洲第一,兩大洲出口量和出口額超過整個出口的三分之二。俄羅斯、日本、美國和德國2015和2016的年平均出口較大,出口比較集中。

表13 2015年度排名前十國家出口量和出口額匯總及占總出口量的比例

表14 2016年度排名前十國家出口量和出口額匯總及占總出口量的比例

表15 兩年出口合計排名前四名的國家2016年相對2015年的變化情況

圖16 俄羅斯、日本、美國、德國出口量變化趨勢

圖17 俄羅斯、日本、美國、德國出口額變化趨勢

表16 俄羅斯、日本、美國和德國年平均出口和占比情況

五、相關建議

2017年是供給側結構性改革的深化之年,“穩中求進”是經濟工作總基調。這就要求我們要堅持以提高質量和核心競爭力為中心,堅持創新驅動發展,擴大高質量產品和服務供給。

1)隨著《中國制造2025》各項工作的深入推進,國家相關配套政策的相繼出臺,“強基工程”、“智能制造”等專項以及重大技術改造升級工程的實施,產業政策對電焊機在內的機械工業的發展和經濟運行的帶動作用將進一步釋放。企業應該將更多精力放在自身,專注于技術研發和創新,提高電焊機行業產品的技術含量。

2)要以《中國制造2025》為綱,大力發展基于數字化的智能化焊接裝備。電焊機是重大裝備制造的支持性設備,電焊機的品質直接影響下游企業產品的加工質量。為了更好地服務于中國制造業,電焊機行業必須大力發展智能化焊接裝備。

3)適應當前互聯網的發展,推動服務化轉型,提升產品附加值。在實施電焊機產品技術含量提升的同時,應關注焊接材料和焊接工藝創新。

4)電焊機行業推進節能減排與資源高效化利用已成為經濟結構升級的一項重要而緊迫的任務。推進焊接設備環保化和高效化,是今后的發展方向。

5)幾年前行業就在宣傳要加快轉型升級、努力做專做強。近幾年的市場調整讓大家實實在在體會到我國已由短缺經濟轉變為過剩經濟。當前,我們應該由追求“規模效益”,轉向以企業自身獨特優勢為支撐的“稀缺性效益”。企業在盯緊“高、大、上”項目的同時,集中力量在有關產品的細分市場、尤其是在成套裝備和主機產品所需要的關鍵零部件和協作配套環節做專、做精。減少同質化競爭,避免千軍萬馬過獨木橋的踩踏事件的發生。

總之,我們要通過經濟運行數據的分析和行業情況,更多地站在前瞻性這個角度去思考,積極調整、主動適應,努力探索創新發展的道路,實現電焊機行業的健康持續發展。

( 備注:上述經濟運行分析報告是基于61家電焊機生產企業的年報數據進行歸類統計的,對整個行業來說難免掛一漏萬,各企業情況又千差萬別,故統計數據僅供行業運行情況分析時參考。)

2016年度電焊機行業經濟運行情況呈現平穩向好的態勢。生產和新產品的投入加大,去庫存效果明顯;減少人力費用和管理營運費用支出是2016年企業從管理要效益的體現;用工成本明顯上升;出口產品集中在弧焊類。出口排名由2015年的亞洲第一轉為2016年的歐洲第一,兩大洲出口量和出口額超過整個出口的三分之二。對俄羅斯、日本、美國和德國2015、2016年的年平均出口較大,出口比較集中。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14