算法交易對虛假申報操縱法律認定邏輯的新挑戰

2017-11-20 05:02:42夏中寶

證券市場導報 2017年10期

夏中寶

(中國社會科學院研究生院,北京 102488)

2007年以來,中國執法機構根據國內人工交易進行虛假申報操縱的實際情況,通過一系列行政處罰案例1,逐步建立和發展起一套對虛假申報操縱進行法律認定的分析邏輯體系。近年來,國際上的算法交易逐漸被引入我國,部分市場主體根據自身需求將算法交易應用于買賣國內A股2。由于算法交易蘊含追蹤市場交易量和交易價等內在策略邏輯,在某些特殊時段產生了大量頻繁的申報撤單交易記錄,簡單從外觀上看已基本符合傳統虛假申報操縱的法律認定分析邏輯和相應的指標體系。將國際上常用的算法交易策略應用于特殊的國內證券交易機制將會發生何種“化學反應”,如何看待算法交易對國內市場的影響,算法交易是不是虛假申報操縱,如何對算法交易進行金融監管和法律規制,給監管執法機構和理論學術界提出了新的課題,值得深入探討與分析研究。

虛假申報操縱的涵義及法律規制

虛假申報操縱是中國大陸對該類違法犯罪行為的通用名稱,同樣行為在我國香港地區被稱作“搭棚”(Scaffolding),在英美等其他國家又被叫做“幌騙”(Spoofing)和“分層”(Layering)3。實際上,雖然各國各地區關于虛假申報操縱的名稱不同,但是其核心行為模式基本一致。中國執法機構對虛假申報操縱的執法,開始時間早,查辦案件數量多,通過交易行為分析操縱主觀故意的指標全,可謂走在了世界的前列。

一、虛假申報操縱的涵義

虛假申報操縱是指:操縱主體通過不以成交為目的的申報撤單,制造特定時段內的虛假證券供求關系,影響該時段內證券交易價格或者交易量,破壞資本市場秩序的行為。不同于傳統坐莊連續交易操縱等長線操縱,虛假申報操縱是典型的短線操縱,核心操縱手法的實施時間一般僅幾分鐘或幾十分鐘,通過短頻快的方式影響證券交易價量獲取非法利益。基于中國大陸證券市場的情況,根據操縱手法在發生時間上的差異進行劃分,虛假申報包括三種形態:

1. 開盤虛假申報操縱

常見的開盤虛假申報操縱4一般包含以下四個在時序上前后相繼的步驟:第一步,操縱主體在股票開盤的9∶15~9∶19期間大量高價申報,形成較高的虛擬成交價和虛擬成交量,造成買盤洶涌的假象,誘使市場其他投資者跟風高價申買。第二步,在9∶19~9∶20期間迅速將其高價申報大量甚至全部撤單,由于9∶20后交易系統不再允許撤單,市場其他投資者來不及撤單而導致其跟風高價申報進入交易系統撮合成交,從而拉高標的股票開盤價。第三步,受前期操縱主體以大量高價申報形成較高虛擬成交價的影響,9∶20~9∶25期間,跟風投資者以高價繼續申買,參與開盤撮合成交,進一步拉高標的股票開盤價。第四步,被操縱的標的股票以一個較高的價格開盤,此后操縱主體迅速反向賣出股票獲利5。

2. 盤中虛假申報操縱

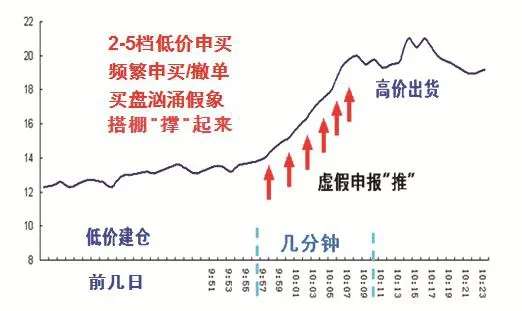

與連續交易操縱和開盤虛假申報操縱“以高價大量進行申買”的情形不同,盤中虛假申報操縱6的一般行為模式是:在9∶30~14∶45期間的某個時段,操縱主體至少有3筆以上申報撤單的行為(頻繁申報撤單),申報價格一般比前一刻市價和賣一檔價格略低,成交可能性不大,申報檔位集中于2~5檔(市場其他投資者能看到其申買的檔位,才能向市場釋放買盤洶涌假象的信息),撤單量占其申報量的比例較高且平均駐留時間較短(不以成交為目的)。通過前述頻繁申報撤單造成買盤洶涌假象,使得市場其他投資者在“羊群效應”7的心理下誤以為該股票將有異動而跟風高價買入拉高股價,操縱主體隨后迅速反向賣出獲利。

圖1 開盤虛假申報操縱圖解(高價、申報、撤單、時點準)

圖2 盤中虛假申報操縱圖解(頻繁、低價、大量的申報撤單)

3. 尾盤虛假申報操縱

盤中虛假申報操縱的手法,亦可運用于收市前15分鐘,因發生在尾盤便成為尾盤虛假申報操縱。此外,“尾盤封漲停”是另一種特殊形態的尾盤虛假申報操縱8,其一般行為模式如下:操縱主體通過連續交易、對倒或者虛假申報等操縱手法,使得標的股票于臨近收市時的14∶45左右處于漲停價位。然后,操縱主體于14∶45~15∶00期間,以漲停價大量申買,多次撤單,再以漲停價繼續申買,多輪重復前述“同價報單撤單”的異常行為,將標的股票價格“封死”在漲停價位,使得當日該股以漲停價收盤,操縱主體再于次日該股“慣性上漲后”反向交易賣出股票獲利。

二、虛假申報操縱的法律規制

從違法性本質上看,操縱市場就是通過交易、信息或者其他不當手段,在特定時間段內制造特定證券的虛假供求關系信息,從而制造虛假價格(人為價格)或者虛假的交易量,損害資本市場秩序的行為。因此,從法理上看,虛假申報操縱通過不以成交為目的的頻繁申報撤單這個不正當手段,向市場釋放標的證券在特定時間段內虛假的供求關系信息,進而影響了標的證券的交易價格或者交易量,損害了資本市場秩序,當然屬于操縱市場違法行為的一個子種類。前述判別結論在理論界與實務界均有基本的共識。

中國大陸關于虛假申報操縱的法律規制,源起于2007年3月中國證監會《證券市場操縱行為認定指引(試行)》第38條至第40條關于虛假申報操縱的規范內容,其中第40條明確規定“具有下列情形的,可以認定為虛假申報操縱:(一)行為人不以成交為目的;(二)行為人做出頻繁申報和撤銷申報的行為;(三)影響證券交易價格或者證券交易量”。由于該《指引》未正式對外發布,僅在內部試行,不具有對外的法律效力,因而中國執法機構在2007~2016年處罰的虛假申報操縱案件中,均未直接引用該《指引》,而是適用《證券法》第77條第(四)項“以其他手段操縱證券市場”的規定9。從法理上看,虛假申報操縱是典型的操縱市場行為,與連續交易操縱、約定交易操縱、自買自賣操縱等《證券法》前三款規定的操縱市場行為具有“同質性”。因此,基于現有法律框架,中國執法機構適用《證券法》第77條兜底條款處罰虛假申報操縱行為并無不當。

2008年3月,最高人民檢察院、公安部《關于經濟犯罪案件追訴標準的補充規定》第4條第(五)項規定“單獨或者合謀,當日連續申報買入或者賣出同一證券、期貨合約并在成交前撤回申報,撤回申報量占當日該種股票總申報量或者該種期貨合約總申報量50%以上的”,應予追訴。該項規定是中國大陸關于虛假申報操縱唯一明文正式公布的法律規范,此后2010年5月最高人民檢察院、公安部《關于公安機關管轄的刑事案件立案追訴標準的規定(二)》第39條第(五)項未加修改的重述了關于虛假申報操縱行為的刑事追訴標準。

英美法系國家和地區主要立基于操縱市場的違法性本質,以較原則性的成文法規范和具體判例規制虛假申報操縱行為10。英國2000年《金融服務與市場法》第118條第5款將操縱行為界定為“影響交易或者交易申報的行為(除去具備合法理由或與相關市場交易習慣相符的行為),這類行為:(a)對市場會造成或很有可能會造成有關金融產品的供給量、需求量、價格的誤導;或者(b)使訂單在不正常或人為設置的價格完成交易”。

我國香港地區《證券及期貨條例》第295條(1)(b)款以制造證券或期貨合約在行情或買賣價格方面的虛假或具誤導性的表象11,來規制包括虛假申報操縱在內的各種操縱行為12。新西蘭《證券交易法》1988–11b條例將包括虛假申報操縱在內的各種操縱市場行為定義為“(a)該行為或疏忽將會或有可能會直接或間接造成∶公開市場上金融產品交易活躍的現象或者此類金融產品的流動性(供給量、需求量)、交易價格、基礎價值的虛假或誤導現象;(b)該自然人知曉或者應當知曉其行為或者疏忽將會或有可能會產生上述影響”13。

金融危機之后,美國2010年《多德·弗蘭克法案》直接將幌騙列為禁止交易行為之一,在第747節第4c(a)(5)(C)條規定,“任何人實施具有幌騙特征或被普遍認定為幌騙的交易行為都是違法的”14。

不以成交為目的虛假申報的邏輯判定指標

從傳統四要件角度分析虛假申報操縱,主體包括自然人、法人、非法人組織;主觀方面是不以成交為目的虛假申報;客觀行為是頻繁申報撤單影響證券交易價格或者證券交易量;侵害的客體是擾亂了資本市場秩序。

前述四要件中,頻繁申報撤單是客觀行為,交易記錄上顯示三次申報撤單行為即可認定屬于頻繁申報撤單。描述頻繁申報撤單客觀行為的指標包括:(1)申報時點、申報筆數、申報價格、申報數量、申報檔位;(2)撤單時點、撤單筆數、撤單數量、撤單檔位15;(3)成交數量,成交時間、成交價格等。

影響證券交易價格或者證券交易量是客觀結果,結合公開行情數據并與同板塊指數比較16,就能得出標的證券交易價格或交易量有無異常漲跌變化的結論。同時,行為人申報量占時段內市場總申報量的比例較高,行為人撤單量占時段內市場總撤單量的比例較高17,是論證操縱主體的頻繁申報撤單行為與時段內標的證券價量變化之間具有因果關系的重要指標。

實踐中,“不以成交為目的”進行虛假申報撤單的主觀方面判定,既是反映虛假申報操縱核心違法性的關鍵,也是監管執法調查認定的難點環節。在法律上論證操縱主體頻繁申報撤單行為背后具有“不以成交為目的”的主觀故意,除了操縱主體在詢問筆錄或者郵件中直接承認交易時的主觀狀態等直接證據之外18,較為可行的方法是“通過客觀交易行為,返回去證明行為人的主觀故意”。 中國執法機構在2007~2016年查辦虛假申報操縱案件過程中,逐步建立和完善出一整套關于不以成交為目的虛假申報的邏輯判定指標體系,初步分析總結如下:

一、判別“不以成交為目的”主觀故意的基礎指標

一般來說,行為人的頻繁申報撤單具有以下指標特征,就可初步判定其申報行為具有“不以成交為目的”的主觀故意:(1)撤單比例較高,撤單股數除以申報股數的值較大;(2)成交比例較低,成交股數除以申報股數的值較小;(3)申報價格比前一刻市價略低或比市場反方向一檔價格略低,成交可能性較小;(4)申報檔位處于2~5檔19,市場其他投資者可以看到其申報信息;(5)在頻繁申買撤單之后較短時間內反向交易賣出,或者在頻繁申賣撤單之后較短時間內反向交易買入;(6)行為人在多只股票的多次交易中,重復多次出現前述類似行為。

上述六項指標中的反向交易,即“在頻繁申買撤單之后較短時間內反向交易賣出,或者在頻繁申賣撤單之后較短時間內反向交易買入”,這種行為人在較短期間內的交易方向逆轉,能夠較有說服力的揭示頻繁申報撤單和反向交易之間存在的手段和目的關系。亦即,頻繁申報撤單是影響交易價量的操縱手段,反向交易才是行為人的真實目的。因此,反向交易是該類案件中判斷此前申報撤單行為是否“虛假”的重要指標。同時值得注意的是,拉高或維持標的證券價格以避免基金跌破凈值或者避免抵押證券跌破凈值,打壓標的證券價格以低價買入還券或者獲取低價參與定向增發的條件等,此類行為人的真實目的,在判定邏輯上具有“反向交易”的類似功能,同樣有助于從邏輯上揭示頻繁申報撤單行為“不以成交為目的”而只是影響證券交易價量的操縱手段。

二、判別“不以成交為目的”主觀故意的時間指標

行為人頻繁申報撤單所發生的時間,也能夠在很大程度上反映其“不以成交為目的”的主觀故意:(1)訂單駐留時間較短,包括平均駐留時間和最短駐留時間均較短20。若是真想成交,應該給予訂單一定的駐留時間,等待成交機會,而不是極短時間內就將其撤銷。(2)行為人在股票開盤的9∶15~9∶19期間大量高價申報,并在9∶19~9∶20期間迅速將其高價申報高比例甚至全部撤單21,在多只股票的多次交易中,重復多次出現前述時間點很巧的準點行為。(3)在臨近收市的14∶45~15∶00期間,行為人以漲停價大量申買,多次撤單,再以漲停價繼續申買,多輪重復前述行為,將標的股票價格“封死”在漲停價位22。

三、判別“不以成交為目的”主觀故意的核心指標

以下指標,能夠從一個更深層次的邏輯角度,反映行為人頻繁申報撤單行為具有“不以成交為目的”的主觀故意:

1.申買量明顯大于市場上賣方前五檔總量,或者申賣量明顯大于市場上買方前五檔總量,其申報訂單很難全部成交23,反而有制造或者加劇買盤洶涌或者賣盤洶涌假象的效果;2.訂單申報檔位上升之后,成交可能性增加,行為人卻將該申報進行了撤單,然后重新申報,多輪重復前述操作;3.多輪頻繁的同價報單撤單。由于交易規則是“價格優先、時間優先”,在相同申報價格的情況下,行為人將申報時間在前成交可能性更大的報單進行撤銷,然后以同樣價格進行申報,新的報單由于時間靠后因而成交可能性降低24;4.申報的訂單部分成交之后,迅速撤單,然后再報單。本來申報的訂單已經部分成交,讓訂單繼續駐留一定時間,訂單成交量將進一步增加,但行為人卻迅速進行了撤單。

與國外查處的虛假申報操縱案件相比,中國執法機構在案件查辦中使用的上述指標體系明顯更為豐富,論證行為人頻繁申報撤單行為具有“不以成交為目的”主觀故意的說服力明顯更強。

算法交易的涵義及主要應用類型

在證券市場的電子化交易背景下,通過計算機程序決定是否發出、修改、取消交易訂單,或者由計算機程序做出交易品種選擇、交易訂單類型、訂單發出時間、訂單發出順序、訂單價格和數量、訂單拆分管理等決定,一般被稱為程序化交易25。在程序化交易的基礎上,加入特殊的算法交易策略,就是算法交易(Algorithmic Trading)。算法交易實際上是將交易經驗、交易策略、對市場環境的適應等知識和智慧固化到算法交易程序之中。算法交易的源起,是為了有效降低大單交易的市場沖擊成本26,對交易量較大的母單按照特定的交易策略和邏輯由計算機程序進行自動拆分,對拆分后較小的子單進行定時定量的自動報單交易,從而使整個交易獲得更優的成交價格27。

在國際和國內應用較為廣泛的基礎算法交易類型主要有VWAP、TWAP、TPOV、Arrival price等,簡要介紹如下:

一、VWAP(交易量加權平均價格)算法邏輯

VWAP交易量加權平均價格算法,屬于第一代基準算法,是目前市場上最流行的算法策略之一。VWAP算法是一種拆分大額訂單,在擬定時間段內分批執行,以期使得最終買入賣出成交均價盡量接近市場成交均價的算法交易策略。在價的方面,VWAP算法將歷史上一段時間內證券價格按成交量加權得出平均值作為基準,通過算法報單使擬交易時段內所執行的訂單價格接近前述基準28。在量的方面,通常是先將歷史上一段時間內證券成交量加權平均,算出均值作為預期成交量,再將擬交易時段平均分成若干個子時段,將母單的交易計劃數量按預期成交量進行等比例下單執行。

在VWAP算法中,交易策略和算法邏輯是基本確定的,但是在計算預期成交量的“歷史上一段時間”長短的選擇、擬交易時段平均分成多少個子時段(子時段的時間跨度長短)、母單的交易計劃數量等“參數”,需要交易主體根據自身情況進行擬定和調整,實際上也存在一定的可人為干預因素。

VWAP算法的設計目的,是按照市場流動性進行拆單,以實現最小交易成本。但是,將歷史上一段時間內證券成交量加權平均(歷史上市場流動性的數據),作為預期成交量,與將來擬交易時段的真實市場流動性(市場真實可成交量)之間必然存在誤差,因而交易機構在應用VWAP算法時會有個性化的修正與調整。

二、TWAP(時間加權平均價格)算法邏輯

TWAP時間加權平均價格算法,也屬于第一代基準算法。VWAP算法的基準價是成交量加權平均價,而TWAP的基準價是時間算術平均價29。TWAP算法通過將擬交易時段進行均勻分割,將擬交易數量較大的母單等量拆分成更小的子單,分別在每個分割時段內提交訂單申報,直接降低大單交易的市場沖擊成本。TWAP算法既有助于減少大單對市場的影響,也有助于獲取一個較低的平均交易價格。

TWAP算法既然是將交易計劃在單位時間內執行均等的交易量,那么單位時間長短跨度的選擇和母單交易計劃總數量的確定,也仍然是可以人為干預的算法背景參數。此外,TWAP算法主要以時間分割為基礎,受市場交易價格和市場交易量等其他因素的影響較小30。

三、TPOV(時間比例成交)算法邏輯

TPOV時間比例成交算法,屬于第二代定制算法。TPOV算法以市場實際成交量作為參照系,在交易時段內總是按照市場成交量的一定比例,來進行剩余交易計劃的訂單申報。根據TPOV算法,母單會被拆分成較小子單,按市場實際成交量的某一比例進行下單,直至母單執行完畢或者到達交易結束時間。

TPOV算法內含有跟量邏輯,依據具體百分比進行市場交易量的跟量交易。例如,TPOV20%算法下,訂單申報量追蹤市場申報量的20%,假設在某特定時點或時段內的市場申報量是6000股,則本交易方根據TPOV算法計算機程序會申報1200股,即本交易方1200股/市場總申報量6000股=20%。

同理,TPOV算法在時間跨度長短的切片、訂單申報量追蹤市場申報量的具體百分比、母單交易計劃總數量等參數設置上,仍然存在一定的可人為干預因素。

四、Arrival price(到達價格)算法邏輯

Arrival price到達價格算法,也屬于第二代定制算法。VWAP算法和TWAP算法可以基本保證交易執行的均價約等于市場均價,但很多時候市場參與者希望獲得的不是市場成交均價,而是希望以下單時的市場價格成交,Arrival price算法就是為滿足該種需求而設計產生31。

在Arrival price算法下,交易主體根據交易計劃的緊急程度,設定時間跨度長短切片參數,在獲得更好的交易價格和交易風險承受能力之間進行權衡選擇。例如,為了等待更好的價格去執行交易獲得更好的交易收益,那么可能執行交易的時間會更長,需要的相應風險承受能力就越強。

在算法交易邏輯下,其拆分后子單申報價格的確定,一般取決于距離需要確保成交時間點的長度。第一,如果仍有較長時間可供執行完成母單的交易數量,交易方會在二檔及以上掛單,其申報買入價格略低于市場價,或者申報賣出價格略高于市場價,從而謀求獲得更有利的價位,使得超過時間進度的交易行為更有價值。第二,如果可供執行完成母單的交易數量的時間較短,交易方會在一檔掛單,其申報買入價格屬于該時點市場最高買價,或者申報賣出價格屬于該時點市場最低賣價,以獲得有利價位,成交可能性較高。第三,如果完成子單交易的時間非常緊迫,交易方會發出主動訂單,以市場賣一檔價格進行申買,或者以市場買一檔價格進行申賣,按照對手盤價格進行申報以便盡快完成子單。當然,一般情況下運用前述被動掛單和主動掛單的組合,會產生更好的交易收益。

算法交易對虛假申報操縱法律判定邏輯的挑戰

算法交易中追蹤市場成交量和市場價格等內在邏輯,尤其在股價暴漲暴跌等特殊時期,算法交易會導致出現大量頻繁的申報撤單行為,甚至在多只股票和多個交易日的逐筆委托交易數據中存在“訂單駐留時間較短”、“多筆撤單”、“申報部分成交后撤單同價再申報”、“重復多次的同價報單撤單”、“撤單量占其申報量比例較高”等符合虛假申報操縱的指標特征。若簡單基于近10年來中國執法機構查處人工下單的虛假申報操縱法律認定分析邏輯指標體系,符合前述指標表征基本已經可以判定其頻繁申報撤單具有“不以成交為目的”的主觀故意32,已經可初步認定構成虛假申報操縱違法行為。

但是,進一步深入分析就會發現,在關于申報行為是否“不以成交為目的”的主觀故意判定方面,算法交易對虛假申報操縱法律分析邏輯提出了新的挑戰。算法交易由計算機程序自動按事先設定的條件進行,其頻繁申報撤單行為主要源于算法交易內在跟量跟價的追蹤邏輯,并非申報時沒有成交意愿。因此,在某種程度上說,頻繁申報撤單是程序化算法交易的伴生現象,不宜簡單僅以申報撤單的外觀表征來簡單判定交易主體是否存在虛假申報操縱行為33。初步研究顯示,算法交易導致頻繁申報撤單的幾項原因如下:

一、在三秒行情的時間黑匣子內探測成交可能性

算法交易源起于歐美市場,后來才被介紹引入應用于中國市場。根據歐美市場規則體系設計的算法交易邏輯,應用于中國大陸的證券市場環境,必然有某些“水土不服”的方面。例如,歐美市場上基于逐筆行情(tick data),而我國滬深交易所三秒提供一次行情,這就是中外證券市場交易規則基礎環境上的重大差異。我國滬深交易所三秒提供一次行情,也就是說每間隔三秒鐘,交易所才向市場發布一次市場申買申賣和成交的價格、數量、檔位等信息。在新行情發布間隔的三秒鐘“時間黑匣子”期間,算法交易程序以報單向市場探測爭取成交可能性,具有實際的成交意圖,并非“不以成交為目的”進行申報撤單。

但是,算法交易程序基于歐美市場逐筆行情(tick data)而設置的報單時間切片設置過短,例如每700毫秒或其他較短時間進行一次申報,若不能成交則撤單,700毫秒或其他較短時間再次重新報單以探測爭取成交可能性。由于滬深交易所三秒發布一次行情數據,在700毫秒又700毫秒的報單和撤單期間,市場申買申賣和成交的行情信息并未更新,算法交易程序重新觀察到的市場買賣盤與之前行情一樣,于是發出同價新訂單。這就導致出現了“頻繁同價報單撤單”這項符合傳統虛假申報操縱的指標表征。

因此,在算法交易的環境下,用“頻繁同價報單撤單”作為“不以成交為目的”虛假申報操縱的法律認定分析指標,其邏輯說服力被弱化了。

二、頻繁申報撤單是為了尋求更優交易價格

從算法交易申報撤單逐筆流水的微觀分析來看,當算法程序報出的申賣價格變得比其他市場賣方價格更低時,算法程序自動進行撤單,然后再重新以更高賣價進行申報,以謀取更優價格的賣出34,行為符合經濟理性。算法交易若是基于前述原因進行申報撤單,就很難再被指責是“不以成交為目的”虛假申報操縱。

例如,算法交易程序在某交易日的10∶57收到賣出397萬股的母單,由于母單賣出量較大,一筆賣出會產生市場沖擊成本,為了減少對交易對市場的影響,選用TWAP算法進行拆單交易。算法交易程序在11∶07∶09以賣五檔價格27.32元申賣4900股,隨后部分成交1758 股。11∶07∶10時,申賣價27.32元上升為賣方一檔(市場上賣方的最低報價),上述子單待成交的3142 股成為市場賣一檔的唯一掛單。由于待完成交易的時間仍然有較多的剩余,算法交易程序為了尋求更高賣價而撤單,并重新進行申報。該證券在當日10∶57~14∶39期間流動性不足,類似情況出現數十余次,導致了數十余次的申報撤單。

客觀來看,在證券市場行情處于劇烈下跌的特殊時段,若算法交易程序直接采取比市價更低的價格進行一筆巨量賣出的策略,受大單賣出沖擊力的影響,將直接加劇標的股票的股價下行。相反,算法交易程序通過TPOV邏輯將較大的母單進行拆分后以較小子單形式賣出,并在其申賣價格處于市場最低賣價之后撤單,再報以更高價賣出以爭取更優的交易價格,該算法交易策略具有經濟合理性,對股價下行和市場沖擊的影響也更小,很難認定該算法交易程序在設計上具有“不以成交為目的”虛假申報操縱市場的主觀惡意。

三、特定算法邏輯導致出現頻繁申報撤單行為

鑒于算法交易需要在一定時間內達成特定的成交目標,為無限趨近目標,頻繁報單撤單是算法交易較為常見的伴生行為。

1. TPOV(時間比例成交)算法的特殊跟量邏輯

如前所述,TPOV算法內含有跟量邏輯,即依據市場交易量的具體百分比進行跟量申報。例如,TPOV25%算法下,訂單申報量可設定為追蹤市場申報量的25%。由于市場委托量出現變化,TPOV的跟量邏輯就需要撤銷訂單,再根據實時市場委托量重新申報。假設算法交易程序在10∶57∶06發出以28.52元申賣2700股的子單。但是之后行情數據顯示,該價位的市場申賣委托量由10600股變為9700 股。于是,10∶57∶09算法將已有訂單撤銷,并在10∶57∶09發出同一價位申賣2400股的訂單。這就是說,在TPOV25%算法下,原始申報賣量2700股是市場賣委托量10600股的25%,而市場賣申報量降低為9700股時撤單重新進行2400股的申賣,也是追蹤市場申報量25%的比例。簡單來說,在TPOV的跟量邏輯下,隨著市場申賣委托量的減少/增加,算法交易程序就會自動撤單,重新變更做出相應更少/更大數量的申賣,前述申報撤單行為是算法交易跟量邏輯而引發。

2. Arrival price(到達價格)算法下的申報撤單

Arrival price算法是希望以下單時的市場價格成交。例如,算法程序在14∶33∶41∶28發出以賣方一檔14.12元的價格(市場最低賣價,成交意愿強烈),申賣66500股以爭取成交。但是,由于賣一價14.12元高于市場買價,該筆申賣未能成交。該訂單駐留時間約3秒后,14∶33∶44∶29算法交易程序將該訂單撤銷。14∶33∶44∶29算法程序接收到新的市場行情,新賣一檔價格變為14.11元,于是算法交易程序重新以14.11元掛58200股的申賣單,符合Arrival price算法邏輯。可見,算法交易程序并非是為了避免成交而撤單后再報一個更不可能成交的更低賣價訂單,而是在Arrival price(到達價格)算法下,新的賣單以訂單到達市場時的新賣一檔價格14.11元進行重新申賣。

綜上所述,從本源意義上看,算法交易大多具有真實交易意圖,實際是以最優價格成交為其真實目的,通過拆單和頻繁報單撤單的方式來降低交易成本,這從其算法設計之初就已經固定在程序代碼中了。從前述多個具體示例可以看出,常見的VWAP、TWAP、TPOV、Arrival price等算法交易,其內在跟量跟價邏輯35,對于申報撤單行為提出了合理解釋的有力抗辯,較強的削弱了傳統案件中通過“訂單申報駐留時間較短”、“多筆撤單”、“申報部分成交后撤單同價再申報”、“重復多次的同價報單撤單”、“申報檔位上升后撤單”、“撤單量占其申報量比例較高”等指標來論證“不以成交為目的”申報撤單具有不正當性的分析邏輯體系。但是,市場中并不能排除“有心人士”將傳統虛假申報操縱的手法,故意鑲嵌到算法交易中,在設計算法程序時,就設定不以成交為目的進行報單撤單的方式,人為營造虛假的證券供求關系來影響交易價量,隨后進行反向交易,這當然構成虛假申報操縱行為。從這個意義上來說,對異常交易行為進行法律判別時,申報撤單是影響價量的手段,反向交易是真實目的,反向交易能夠“返回去證明”此前的申報撤單行為具有“不以成交為目的”的主觀故意,這仍然是認定算法交易構成虛假申報操縱的總體邏輯框架。在這個不變的邏輯框架下,人工下單實施虛假申報操縱構成違法,通過電腦程序算法交易程序下單實施虛假申報操縱也同樣違法。因此,不論人工下單還是算法程序下單,并不是區分合法與非法的關鍵因素,算法交易也并非實施虛假申報操縱的避風港。實際上,判別是否構成虛假申報操縱的核心,是對交易行為是否具備真實成交意圖的主觀方面進行全面深入的細致分析,最終落足于論證行為人申報撤單行為的虛假性和不正當性,只是VWAP、TWAP、TPOV、Arrival price等算法邏輯能提出自證清白的抗辯罷了。

完善我國算法交易法律監管的幾點建議

算法交易的應用,在中國大陸證券市場導致了頻繁申報撤單的現象,同時又對傳統上虛假申報操縱法律判定邏輯提出了新的挑戰。因此,確有必要一分為二的完整看待算法交易,對算法交易的法律監管也應做好左右之間的衡平。

一、算法交易監管的基礎理念:公平與技術

算法交易作為程序化交易的一種,申報撤單等行為由計算機程序根據既定邏輯運行,其申報撤單速度和頻率必然高于人工下單。有觀點認為,算法交易相對人工交易擁有“技術優勢”,造成了算法交易者(大多是機構)與手工交易者(大多是散戶)之間的“不公平”36。考慮到我國市場以散戶為主的狀況,應該嚴格禁止算法交易以維護市場的公平競爭環境。

實際上,市場參與者對技術投資的大小不同,獲取的交易速度也不同。金融監管機構不應該片面限制市場參與者的交易速度,也不應該禁止算法交易,這不是解決問題的正確方向。要創造公平交易環境的初衷,不等于要求所有人以相同速度交易,更重要的是要確保市場是清潔的,確保供求關系和價格信號是真實的。金融監管的方向不應該是去限制交易技術的發展,不能要求交易技術倒退回去,而是應該去引導交易技術的合理應用。實際上,散戶投資者可以通過基金等財富管理機構參與交易,從機構與機構的公平競爭中獲取正當收益。

二、算法參數設置存在的瑕疵應予修正

部分市場參與者的算法交易程序,未充分考慮中國證券市場三秒鐘發布行情的實際情況,存在設置的報撤單時間參數過短過頻等問題37。不同于美國各交易所向市場提供逐筆實時行情的境外情況,我國滬深交易所三秒提供一次行情,算法交易者在明知前述情況的前提下,其訂單駐留的時間設置依然只有500毫秒、700毫秒等極短時間,申報撤單頻率大大超出行情更新頻率,由此導致其算法交易出現“在同一價位反復報單撤單”,“部分成交后撤單再同價申報”等情形,甚至在發現前述情形后仍未主動修正其設置的算法交易報撤單時間參數,實際上存在一定過錯。

此外,由于算法交易程序中選擇的參照系不適宜,產生的大筆子單申報行為,可能對市場產生一定沖擊。例如,算法程序選擇此前市場成交量、市場申賣量、市場委托價格和交易計劃股數作為算法報單的參數,未充分考慮市場上實時的買賣盤具體情況,導致以單筆申買量大于市場賣委托前五檔總量進行委托交易,或者以單筆申賣量大于市場買委托前五檔總量進行委托交易,都可能對市場產生不當的沖擊影響。

針對類似上述算法參數設置存在的各種瑕疵點,我國應考慮修訂法律或制定法規,要求算法交易機構強化其內部合規和風控檢測38,同時授權金融監管機構針對存在異常交易的市場主體,有權要求提供和解釋其算法交易程序,并責令算法交易者限期修正算法參數瑕疵39。如果算法交易者拒不修正的,監管機構可依法追究其相應的法律責任。

三、通過收費等方式限制不合理的撤單行為

雖然部分算法交易并非“不以成交為目的”進行報單,但是在追求自身獲得“更優成交價格”(更高賣價和更低買價)的過程中,算法交易程序的運行伴生了大量的申報撤單行為40。實際上,在中國滬深交易所三秒發布行情的環境下,算法交易設置的報撤單時間參數過短過頻,申報撤單頻率大大超出行情更新頻率,在同一價位反復報單撤單對交易參與者本身的意義不大。同時,算法交易的頻繁申報撤單行為,導致單個交易日的累計撤單量占其自身申賣量的比例較高,而實際成交量較小,不合理的放大了向市場釋放的買賣盤信息,必然對市場產生一定消極影響,虛假的買賣盤洶涌假象可能誤導市場其他投資者。

在算法交易者追求更優成交價格和控制頻繁申報撤單行為對市場的消極影響之間,應該有一個平衡點。實際上,可以考慮修訂法律或制定法規,要求使用算法交易賬戶的報單指令成交比例需達到特定標準線,從而間接對算法交易的報撤單時間頻率、撤單率等進行合理限制,促進在市場中形成更真實的流動性41。同時,可以考慮對不合理的撤單實施差異化收費,通過加大撤單經濟成本的方式,來限制算法交易者的不合理撤單行為。此外,如何防止市場交易主體之間使用的算法交易相互影響、相互疊加、形成共振,如何防止一個市場主體的算法交易錯誤引起其他算法交易者的連鎖反應和蝴蝶效應導致“閃崩”災難,更是有待理論界與實務界進一步探究的現實難題。

四、確認升級版的虛假申報操縱法律認定分析框架

我國證券監管機構近十年來構建的虛假申報操縱法律判定邏輯體系,需要打一個升級補丁。對于盤中虛假申報操縱,可以傳統虛假申報操縱指標體系為基礎,先行推定交易主體存在“不以成交為目的”的主觀故意。但是,算法交易者可以提出其算法程序內在邏輯的抗辯,證明其申報具有真實成交意圖且撤單具有合理原因。這種抗辯必須符合常用的算法邏輯,行為人必須提供算法交易程序的源代碼和參數設置情況作為證據,交易日志記載的其他股票和其他時段交易情況也必須能印證算法邏輯抗辯的普遍適用性,三者缺一不可。對于開盤虛假申報操縱,在9∶15~9∶19期間大量高價申報,并在9∶19~9∶20期間迅速高比例甚至全部撤單,在多只股票的多次交易中,重復多次出現前述“時間點很巧”的準點行為,恐怕算法交易邏輯提不出合理抗辯,可視個案具體情況進行分析認定。

五、審慎考慮修訂虛假申報操縱的刑事追訴標準

境外對于虛假申報操縱行為,已經有多起追究刑事責任的案例。例如,科斯夏(Coscia)針對倫敦交易所商品期貨實施的虛假申報操縱(分層Layering),被英國金融行為監管局(FCA,Financial Conduct Authority)處以903176美元的罰金42,在芝加哥商品期貨交易所實施的虛假申報操縱(分層Layering),被美國法院判處三年有期徒刑43。又如,我國香港地區的虛假申報操縱(搭棚Scaffolding)案件中,陳鐵源對三只證券進行虛假申報操縱被判處監禁四個月(緩刑十二個月)及罰款12400元,嚴敏行就佳兆業集團(股份代碼01638)進行虛假申報操縱被判處監禁三個月(緩刑三年)及罰款56萬元。

根據2010年5月最高人民檢察院、公安部《關于公安機關管轄的刑事案件立案追訴標準的規定(二)》第39條第(五)項的規定,發生在中國的虛假申報操縱行為,撤單量要達到該交易日市場總申報量的50%以上,才追究操縱主體的刑事責任。但是在實際查處的案件中,除了莫建軍案,多數虛假申報操縱手法一般在幾分鐘或者幾十分鐘內“短線”完成,在該操縱時段內撤單量占市場申報總量比例一般較高,已足以影響證券交易價量并使操縱主體獲取巨額非法收益。若將時間維度放大到單個交易日的一整天,那么操縱主體的撤單量占市場總申報量的比例一般很難達到50%的追訴標準。因此,目前中國大陸尚無單獨對虛假申報操縱追究刑事責任的案件44。

內幕交易和操縱市場是資本市場上最主要的兩大違法行為,根據刑事追訴標準,內幕交易非法獲利15萬元,就要被追究刑事責任。但是,中國執法機構查處的10件以虛假申報操縱手法為主的案件中,有9件非法獲利金額在20萬元以上,平均非法獲利金額約157萬元,最高非法獲利金額約436萬元,遠超內幕交易刑事標準,但目前尚無一件被追究刑事責任45。尤其值得注意的是,虛假申報操縱扭曲了市場供求關系,破壞了價格配置資源的市場機制,其危害性不比內幕交易小。在某種程度上說,如果對虛假申報操縱的刑事追訴標準設定過于寬松,是對犯罪行為的一種放縱。因此,我國執法機構有必要審慎考慮適當降低虛假申報操縱的刑事追訴標準。

注釋

1. 報操縱的案件,包括周建明(2007-35,行政處罰決定書號,下同)、張建雄(2009-15)、盧道軍(2009-37)、莫建軍(2009-43)、沈昌宇(2010-31)、陳國生(2011-10)、徐國新(2011-18)、袁鄭健(2011-42)、王建森(2013-40)、趙清波(2014-3)、蘇顏翔(2014-12)、唐漢博(2015-34)、劉長鴻(2015-58)、任良成(2015-85)、涂忠華(2015-89)、陳明賢(2016-10)、陳贇(2016-69)、陳岑宇(2016-70)、江泉(2016-71)、彭旭(2016-76)等案件。前述行政處罰案件中,有10件以虛假申報操縱手法為主,另外10件主要是連續交易或對倒操縱手法為主而虛假申報操縱手法為輔。

2. 雖然我國證券市場實行T+1交易機制,但是以期前持股為基礎(T-N日先行買入或融券賣出),算法交易仍然可以在T日進行申報撤單后隨即反向交易,不必等到T+1日再反向交易。本文討論范圍僅限于證券市場上的算法交易和虛假申報操縱,暫不討論期貨市場的情況,也暫不涉及做市商交易的情況。

3. 中國查處的虛假申報操縱,主要是人工下單,每次報單一筆一個價位然后撤單再報。但是,美國查處的薩勞(Sarao)和米爾拉德(Milrud)等案件中的虛假申報操縱,行為人主要是通過程序化交易軟件下單,每次報單包含多個價位的多筆訂單然后撤單再報。因此,虛假申報操縱在英美等國又被形象的稱為“分層”(Layering)。由于程序化交易軟件實施的虛假申報操縱能迅速報出多筆訂單又迅速撤單再迅速反向交易,故又被形象的稱為“幌騙”(Spoofing)。

4. 中國證監會于2011年處罰的徐國新案(2009年8月25日操縱ST科健股票),包含有開盤虛假申報操縱的行為模式,參見中國證監會行政處罰決定書(徐國新)〔2011〕18號。

5. 虛假申報操縱手法影響證券交易價量的方向主要包括“拉抬型”和“打壓型”兩類。“拉抬型”以虛假申買造成買盤洶涌假象誘使其他投資者跟風交易拉高股價,“打壓型”以虛假申賣造成賣盤洶涌假象誘使其他投資者跟風交易壓低股價,兩類操縱手法沒有本質差別只是方向相反。為全面介紹情況,本文前半部分概述虛假申報操縱理論時以拉抬型為例,后半部分介紹算法交易撤單理由抗辯時以打壓型為例。

6. 中國證監會于2009年處罰的張建雄案中,首次較為詳細的分析了盤中虛假申報操縱行為,參見中國證監會行政處罰決定書(張建雄)[2009]15號。

7. 荊長玉:《證券操縱行為的法律規制研究》,中國政法大學2012年博士學位論文,第29頁。被操縱的股票往往價格飆漲、交易放量,這種異動會吸引市場其他投資者在非理性的“羊群效應”心理下跟風交易。

8. 中國證監會于2010年處罰的沈昌宇案中,包含有尾盤封漲停虛假申報操縱的相關情況,參見中國證監會行政處罰決定書(沈昌宇)[2010]31號。

9. 顧鑫:《虛假申報撤單操縱市場受處罰》,《中國證券報》,2014年11月11日,第A04版。

10. 英美執法機構查處的虛假申報操縱案件(幌騙Spoofing和分層Layering)包括:英國達芬奇案(FCA v. Davinci),美國薩勞案(United States of America v. Navinder Singh Sarao),美國米爾拉德案(SEC v.Aleksandr Milrud),美國奧斯塔徹案(CFTC v. Igor B. Oystacher),美國科斯夏案(CFTC v. Michael J. Coscia)。參見網頁http://www.jonesday.com/spotlight-on-spoofing-looking-back-at-2015-andforward-to-2016-02-09-2016/,2017年3月7日訪問。

11. 香港《證券及期貨條例》第295條(1)(b)款:任何人不得意圖使某事情具有或相當可能具有造成,或罔顧某事情是否具有或相當可能具有造成,在香港或其他地方作出或致使作出在有關認可市場或透過使用認可自動化交易服務交易的證券或期貨合約在行情或買賣價格方面的虛假或具誤導性的表象。

12. 香港執法機構查處的虛假申報操縱案件(搭棚,Scaffolding),包括:陳鐵源(2007,案件處罰年份,下同),周展雄(2010),朱國承(2010),嚴敏行(2013),古苑良(2016)等。

13. 新西蘭《Securities Market Act 1988 - Section 11b》:A person must not do, or omit to do, anything if—(a) the act or omission will have, or is likely to have, the effect of creating, or causing the creation of, a false or misleading appearance—(i) with respect to the extent of active trading in quoted financial products; or(ii) with respect to the supply of, demand for, price for trading in, or value of those financial products; and(b) the person knows or ought reasonably to know that the person’s act or omission will, or is likely to have, that effect.

14. 美國《多德·弗蘭克法案》第747節第4c(a)(5)條規定“(C)is,is of the character of ,or is commonly known to the trade as,‘spoofing’(bidding or offering with the intent to cancel the bid or offer before execution )”.

15. 中國證監會于2007年處罰的周建明案中,僅使用了描述頻繁申報撤單客觀行為的指標,參見中國證監會行政處罰決定書(周建明)證監罰字[2007]35號。

16. 中國證監會于2011年處罰的陳國生案中,使用了股價漲跌幅和與同板塊指數偏離度比較等指標,參見中國證監會行政處罰決定書(陳國生)[2011]10號。

17. 中國證監會于2009年處罰的莫建軍案中,使用了申報撤單與價量變化有因果關系的指標,參見中國證監會行政處罰決定書(莫建軍)[2009]43號。

18. 根據公開發布的行政處罰決定書,張建雄在詢問筆錄中承認了“不以成交為目的”虛假申報撤單的主觀故意:“委托的時候,我都會以稍低于揭示價的委托價去委托申報,這樣就不會被成交,自己就可以根據盤面量價的變化有時間來撤單,而不會被成交”。任良成在詢問筆錄中也承認“當天在收盤階段買入該只股票,拉拉價格……我的目的是順利賣出股票,而不是真正的買入股票”。美國查處的薩勞案(Sarao)中,薩勞在郵件中要求軟件公司為其設計具有“接近即取消”功能的交易軟件,成為庭審證明其主觀故意的證據。

19. 中國證監會于2009年處罰的張建雄案中,使用了申買價格比較和申報檔位處于2-5檔等指標,參見中國證監會行政處罰決定書(張建雄) [2009]15號。

20. 中國證監會于2009年處罰的盧道軍案中,使用了平均駐留時間和最短駐留時間等指標,參見中國證監會行政處罰決定書(盧道軍)[2009]37號。

21.中國證監會于2014年處罰的蘇顏翔案中,使用了開盤虛假申報操縱申報和撤單時間點指標,參見中國證監會行政處罰決定書(蘇顏翔) [2014]12號。

22. 中國證監會于2010年處罰的沈昌宇案中,使用了尾盤封漲停虛假申報操縱的相關指標,參見中國證監會行政處罰決定書(沈昌宇)[2010]31號。

23. 中國證監會于2016年處罰的江泉案中,使用了行為人申報量與市場反方向申報量對比的指標,參見中國證監會行政處罰決定書(江泉) [2016]71號。

24. 中國證監會于2015年處罰的劉長鴻案中,使用了行為人多輪頻繁的同價報撤的指標,參見中國證監會行政處罰決定書(劉長鴻、馮文淵) [2015]58號。

25. 中國證監會《證券期貨市場程序化交易管理辦法(征求意見稿)》第二條將程序化交易界定為通過既定程序或特定軟件,自動生成或執行交易指令的交易行為。參見網頁http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201510/t20151009_284758.htm,2017年3月7日訪問。

26. 沖擊成本是指迅速且大規模地買進或者賣出金融產品對市場形成沖擊,導致金融產品在相應時段內價格劇烈波動,進而使交易主體多支付成本或少獲得部分收益。

27. 張曉珍、白宇旻:《算法交易的主要類型與策略分析》,《期貨日報》,2015年7月14日,第003版。

28.敖薇:《中國證券市場動態VWAP策略研究》,上海交通大學2013年碩士學位論文,第4頁。

29. 鎮磊:《基于高頻數據處理方法對A股算法交易優化決策的量化分析研究》,中國科學技術大學2010年博士學位論文,第41頁。

30. 廣發期貨研發中心:《算法交易的主要類型與策略分析》,《期貨日報》,2015年2月25日,第003版。

31.張雪松:《程序化交易簡析(三)》,《商品與質量》,2012年39期,第9頁。

32. 加拿大投資業監管組織(IIROC)在市場交易監察過程中關于non-bona fide orders(非善意訂單、非真誠訂單)的概念,與中國關于“不以成交為目的虛假申報”的概念,有很大程度的相似性。

33. 高頻交易(High Frequency Trading)中的“塞單”(quote stuffing)制造交易系統延遲的時延套利機會,與虛假申報操縱有一定區別,暫不納入本文討論范圍。

34. 陳夢根《算法交易的興起及最新研究進展》,《證券市場導報》,2013年9月號,第12頁。該文指出,算法交易通過大單分割,減小了對市場產生的沖擊,尋求最佳的交易執行路徑,得到最好的報價,可以有效地降低交易成本。

35. 徐文擎:《算法交易被動跟蹤可致頻繁報撤單》,《中國證券報》,2015年8月5日,第A07版。

36. 封涌、劉偉:《法治視野下程序化交易的市場公平性影響及相關民事責任探討》,《理論月刊》,2015年第7期,第116頁。該文指出,程序化交易者憑借其超高速獲取信息和準確做出反應的技術,加上其明顯的資金優勢,使其他普通投資者處于不利的競爭地位。

37. 對于類似問題,美國商品期貨委員會(CFTC)在2015年11月24日的《自動化交易規則》(Regulation AT)的草案中,擬要求實施交易事前風險控制,特別是最大訂單發送頻率、最大訂單執行頻率、訂單價格區間、最大訂單數量等參數的監管。參見網頁http://www.cftc.gov/PressRoom/PressReleases/pr7283-15,2017年3月7日訪問。

38. 歐盟金融工具市場指令和法規EU MiFID II, RTS 6, Articles 2&3要求,一家投資公司應該確保其負責算法交易風險和合規的員工具有:(a)充足的算法交易和交易策略知識;(b)跟蹤自動警報所提供信息的能力;(c)算法交易造成交易環境紊亂或有疑似市場濫用時,有足夠的權力去質疑負責算法交易的員工。參見網頁http://ec.europa.eu/finance/securities/docs/isd/mifid/rts/160719-rts-6_en.pdf,2017年3月7日訪問。

39. 關于算法參數瑕疵的修正,包括要求算法交易者設置合理的申報撤單時間間隔,要求算法交易者將“市場反方向前五檔委托總量”納入算法參數設置的考量因素,避免進行大單申報對市場產生沖擊等。

40. 敖薇:《中國證券市場動態VWAP策略研究》,上海交通大學2013年碩士學位論文,第21頁。該文指出,VWAP算法涉及的單只股票日內交易次數可能在百次以上,還有頻繁的掛單、撤單操作。

41. 吳曉靈、李劍閣、王忠民:《高頻交易對市場的影響》,《清華金融評論》,2016年第2期,第18頁。

42.英國FCA對科斯夏的執法情況,參見網頁https://www.fca.org.uk/publication/final-notices/coscia.pdf和https://www.fca.org.uk/publication/final-notices/coscia-appendix-1a.pdf,2017年3月7日訪問。

43. 美國對科斯夏的執法情況《High-Frequency Trader Sentenced to Three Years in Prison for Disrupting Futures Market in First Federal Prosecution of "Spoofing"》,參見網頁https://www.justice.gov/usao-ndil/pr/high-frequency-trader-sentenced-three-years-prisondisrupting-futures-market-first,2017年3月7日訪問。

44.于海濤:《虛假申報類操縱將追究刑責》,《21世紀經濟報道》,2009年11月26日,第016版。

45.根據中國證監會官網http://www.csrc.gov.cn/公開發布的案件處罰信息,初步統計以虛假申報操縱手法為主的10個案件包括:周建明(2007-35,行政處罰決定書號,下同)、張建雄(2009-15)、盧道軍(2009-37)、莫建軍(2009-43)、沈昌宇(2010-31)、陳國生(2011-10)、徐國新(2011-18)、蘇顏翔(2014-12)、劉長鴻(2015-58)、江泉(2016-71)。其中,陳國生案非法獲利金額約436萬元。