論我國法定外地方稅立法權的證成與實踐

2017-11-27 05:34:31畢金平

法學論壇 2017年6期

關鍵詞:法律

畢金平

(安徽大學 法學院,安徽合肥 230601)

論我國法定外地方稅立法權的證成與實踐

畢金平

(安徽大學 法學院,安徽合肥 230601)

在地方不擁有稅收立法權情形下,地方財政便會依賴公產(chǎn)財政、公債財政和收費財政等非正式財源。而依靠非正式財源獲取財政收入,不僅籌措財源的能力和規(guī)范性都會極大降低,且有悖于稅收國家的法律理念。鑒此,可以賦予地方具有法定外稅收立法權,進而獲取穩(wěn)定規(guī)范的地方財源。從法釋義學的角度來看,我國現(xiàn)有法律并未明確禁止法定外地方稅立法權,但仍需要法律明確規(guī)定實現(xiàn)中央的授權并突破現(xiàn)有政策性文件的禁錮,從而保障和規(guī)范地方稅收立法權。法定外地方稅立法權不僅應在《立法法》的一般性授權下運行,而且需要以《地方稅通則》作為準則性依據(jù)。同時,法定外地方稅的立法需要遵循地方稅條例主義,并以地方性法規(guī)明確法定外地方稅的構成要素。

法定外地方稅;稅收立法權;合法性;地方稅條例主義

當前地方土地財政與債務財政頻頻出現(xiàn)失范現(xiàn)象,同時巨大且不穩(wěn)定的土地財政與高風險的債務財政無疑也會危及地方財政的穩(wěn)健運行。地方稅權作為中央與地方財政關系的核心內(nèi)容,而地方稅立法權又是地方稅權的關鍵問題,其自然也成為現(xiàn)代財政體制改革的重要部分。學界研究都認為應賦予地方一定的稅權,充實地方財力。但對于賦予何種稅權,是賦予地方稅收立法權,還是通過地方稅收收益權解決地方財力問題,抑或加強地方稅收征管權等,莫衷一是。圍繞地方稅立法權的分配和歸屬大體存在三種稅權劃分模式。一是地方稅種立法權完全劃歸地方的完全分權模式;二是地方稅種立法權完全劃歸中央的完全集權模式;三是介于二者之間,即將立法權在中央和地方之間進行分享的有限分權模式。①參見任軍:《論中央與地方稅權的合理劃分——兼評稅權劃分研究的幾個觀點》,載《當代經(jīng)濟研究》2002年第12期。從我國現(xiàn)有的研究文獻來看,很少主張完全賦予地方稅收立法權,更多的認為稅收立法權只能由中央行使②參見葉姍:《稅權集中的形成及其強化——考察近20年的稅收規(guī)范性文件》,載《中外法學》2012年第4期。和可以適度賦予地方稅收立法權。同時,現(xiàn)有研究主要集中于中央統(tǒng)一立法的地方稅,而對中央立法之外的具有稅收性質(zhì)的費和基金卻鮮有涉及。本文認為當前地方稅收立法權更需要精細化的探討,應對地方稅立法作類型化區(qū)分,具體劃分為法定地方稅立法和法定外地方稅立法,而且根據(jù)不同的地方實際情況,可以賦予不同的法定外地方稅立法權,據(jù)此我們對現(xiàn)有法律予以解釋并證成地方行使法定外地方稅立法權的合法性,并論證地方如何合法享有以及行使法定外地方稅立法權,以法定外地方稅立法權的行使解決當前地方稅稅外課征與法外運行的現(xiàn)實問題。③本文所研究的法定外地方稅主要是指法律規(guī)定的以及法律規(guī)定之外具有實質(zhì)意義的稅收特質(zhì)的收入形式,主要包括一些行政收費和基金形式的地方收入。

一、法定外地方稅的稅外課征與法外運行

地方稅收立法權作為地方稅權的核心內(nèi)容,對此概念的界定和范圍的確定自然是權力配置的前提。以往關于稅收立法權往往被認為是指稅種的開征權與停征權、稅目的確定權和稅率的調(diào)整權、稅收優(yōu)惠的確定權等權能。*參見姜孟亞、史際春:《我國地方稅權的確立及其運行機制研究》,載《法學家》2010年第3期。如此界定稅收立法權,地方稅收立法權的外延將會被大大拓寬,因為我國現(xiàn)有的大部分稅種都在某種程度上將稅率調(diào)整和稅收優(yōu)惠權授予地方。我們認為稅收立法權應該主要指稅種的創(chuàng)設權,至于稅率的調(diào)整權和稅收優(yōu)惠的確定權只是稅種創(chuàng)設權的下位權和構成部分,難以稱為獨立性的稅收立法權。就地方稅而言,其主要指稅收收入歸屬于地方的稅種,但確定地方稅立法權還需要進一步類型化區(qū)分地方稅。根據(jù)創(chuàng)設權歸屬的不同,可將地方稅劃分為法定地方稅和法定外地方稅,法定地方稅是由中央立法機關統(tǒng)一立法課征的地方稅,而法定外地方稅是由地方立法機關自行立法課征創(chuàng)設的地方稅。*在日本,由地方自治團體自行立法課稅之新稅目,稱之為法定外地方稅,以有別于由中央統(tǒng)一立法課稅之地方稅(所謂法定地方稅)。引自陳清秀:《現(xiàn)代稅法原理與國際稅法》,臺灣地區(qū)元照出版社2008年版,第678-679頁。法定外地方稅方是真正意義上的地方稅,表現(xiàn)為地方享有稅收立法、收益和征管的完整性權力。概言之,地方稅立法權是指地方對法定外地方稅的創(chuàng)設權。

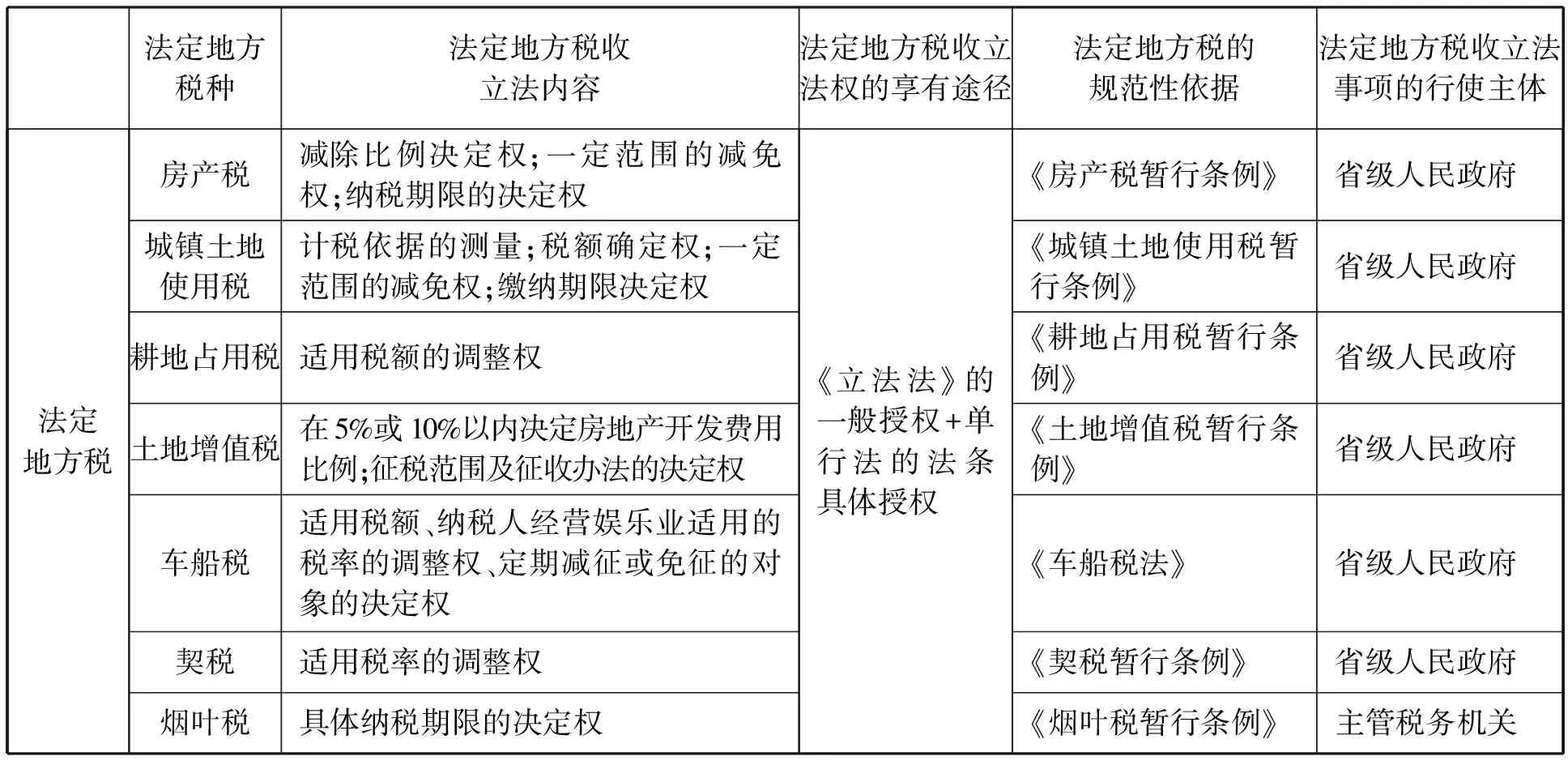

從我國地方稅實踐來看,目前主要僅存在法定地方稅,即由中央統(tǒng)一立法的地方稅種,而地方僅享有收益權。換言之,現(xiàn)有的地方稅立法權僅僅針對在中央統(tǒng)一立法的前提下,賦予地方某種程度的裁量和征收減免的權限,而稅收客體的確定和稅收收入的分享都由中央決定。這種格局并非完全源于法律規(guī)定,更多的是基于中央政策性文件的考量,如《國務院關于實行分稅制財政管理體制的決定》規(guī)定:“中央稅、共享稅以及地方稅的立法權都要集中在中央,以保證中央政令統(tǒng)一,維護全國統(tǒng)一市場和企業(yè)平等競爭”,其能成為主導地方稅立法的有效依據(jù),不僅在于契合我國的政體結構,利于維護中央集權,也在于能對地方稅立法提供明確的指引。具體而言,當前的法定地方稅主要包括房產(chǎn)稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、車船稅、契稅和煙葉稅7個稅種,即由中央統(tǒng)一立法,并通過法條的具體授權授予地方非基本制度以外的特定稅收立法權。法定地方稅的地方特定立法權主要來源于各個單行稅法的法條具體授權,而且單行稅法的依據(jù)主要源于我國《立法法》第8條對稅收非基本制度之外立法的一般授權,自然存在其合法性。但是在現(xiàn)有法定地方稅中,也存在法定外地方稅的稅種,諸如煙葉稅作為地方的特產(chǎn)稅,雖然以法定地方稅的形式存在,但卻具有法定外地方稅的特點,這與目前我國尚未承認法定外地方稅不無關系。換言之,法定外地方稅立法的缺位,導致了現(xiàn)實中地方稅收立法權完全集中于中央的集權狀態(tài)。

表1 法定地方稅的立法概況

與法定地方稅相比,我國法定外地方稅立法權不僅沒有實定法的明確授權,而且還存在中央的政策性禁止,由此導致我國地方并無形式上的法定外地方稅立法,但這并不意味著地方就不存在實質(zhì)上的法定外地方稅,尤其在缺乏財源的情況下,地方便以公產(chǎn)、公債以及收費與設立基金的等非稅形式獲取收入,而這些非稅形式中有相當部分是實質(zhì)意義上的稅收。

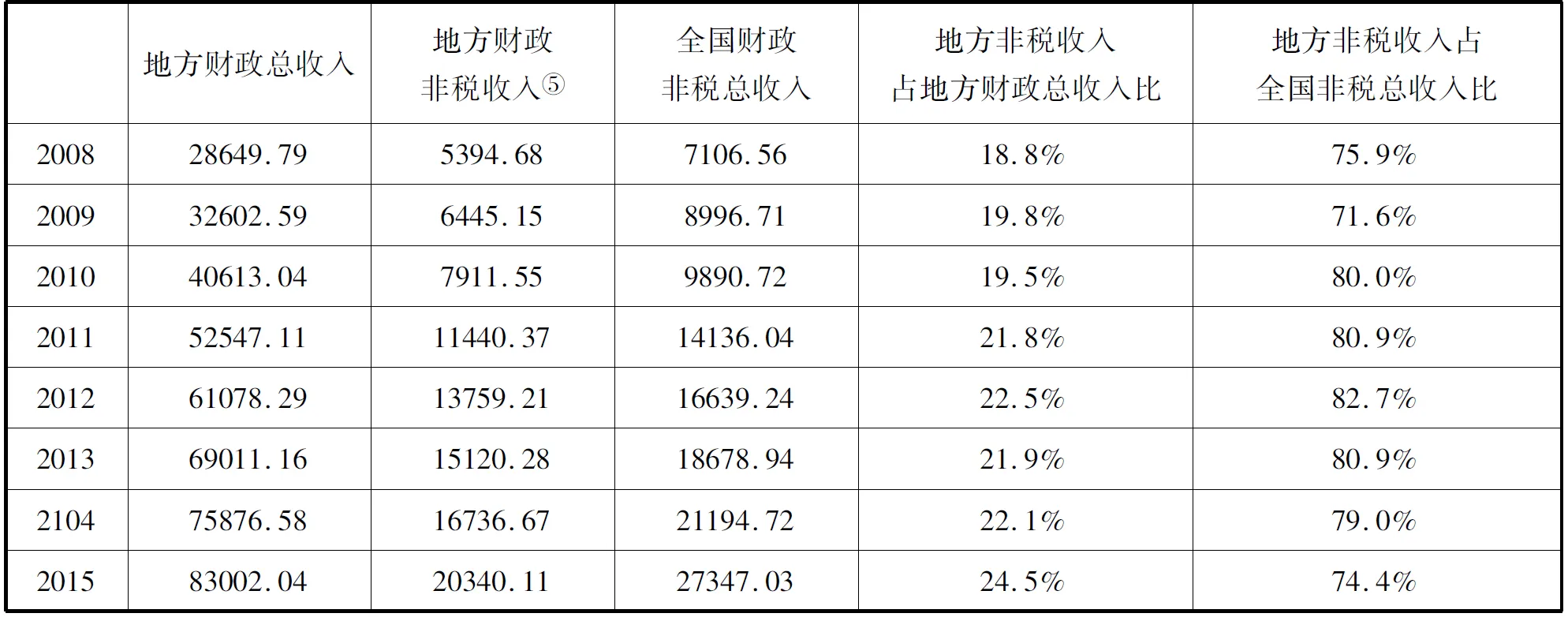

從缺乏地方稅收立法權的現(xiàn)實下,各地也在極力擴張自己的非稅收立法權。一方面,地方存在為數(shù)諸多的收費和基金。我國非稅收入總額主要在地方非稅收入中,2008-2015年地方非稅收入占全國非稅收入平均高達78.2%。*具體數(shù)字根據(jù)中國2014財政年鑒、2014年全國一般公共預算收入決算表和2015年全國一般公共預算收入決算表測算所得。在地方財政收入內(nèi)部,2015年地方非稅收入高達24.5%,并且從2008年到2015年逐年增加(見表2)。作為對比,美國政府收入中稅收占93.8% ,非稅收入僅為6.1 %,就是說美國公民除了稅之外很少有非稅負擔,而稅負就是實際的負擔。歐洲國家稅收收入普遍在80%以上,非稅收入則是10%多一些。就是發(fā)展中國家的巴西,稅收收入占比為79%,而非稅收入為16% ;智利的稅收收入為80%,非稅收入為19%。*參見王志剛,龔六堂:《財政分權和地方政府非稅收入:基于省級財政數(shù)據(jù)》,載《世界經(jīng)濟文匯》 2009年第5期。由此觀之,我國地方的非稅收入比例嚴重偏高。另一方面,法定外地方稅立法權的缺失也進一步導致了地方債務規(guī)模激增和地方過度依賴土地財政等非正常現(xiàn)象,例如2015年地方政府一般債務發(fā)行額高達28606.90億元,2015年末地方政府一般債務余額數(shù)高達99272.40億元,2015年地方土地財政收入高達30783.80億元,占地方財政收入比達37.1%。*參見2015年全國財政決算。

表2 地方財政非稅收入概況*參見中國2014財政年鑒。 (單位:億元)

①地方財政非稅收入主要包括專項收入、行政事業(yè)性收費、罰沒收入和其他收入。

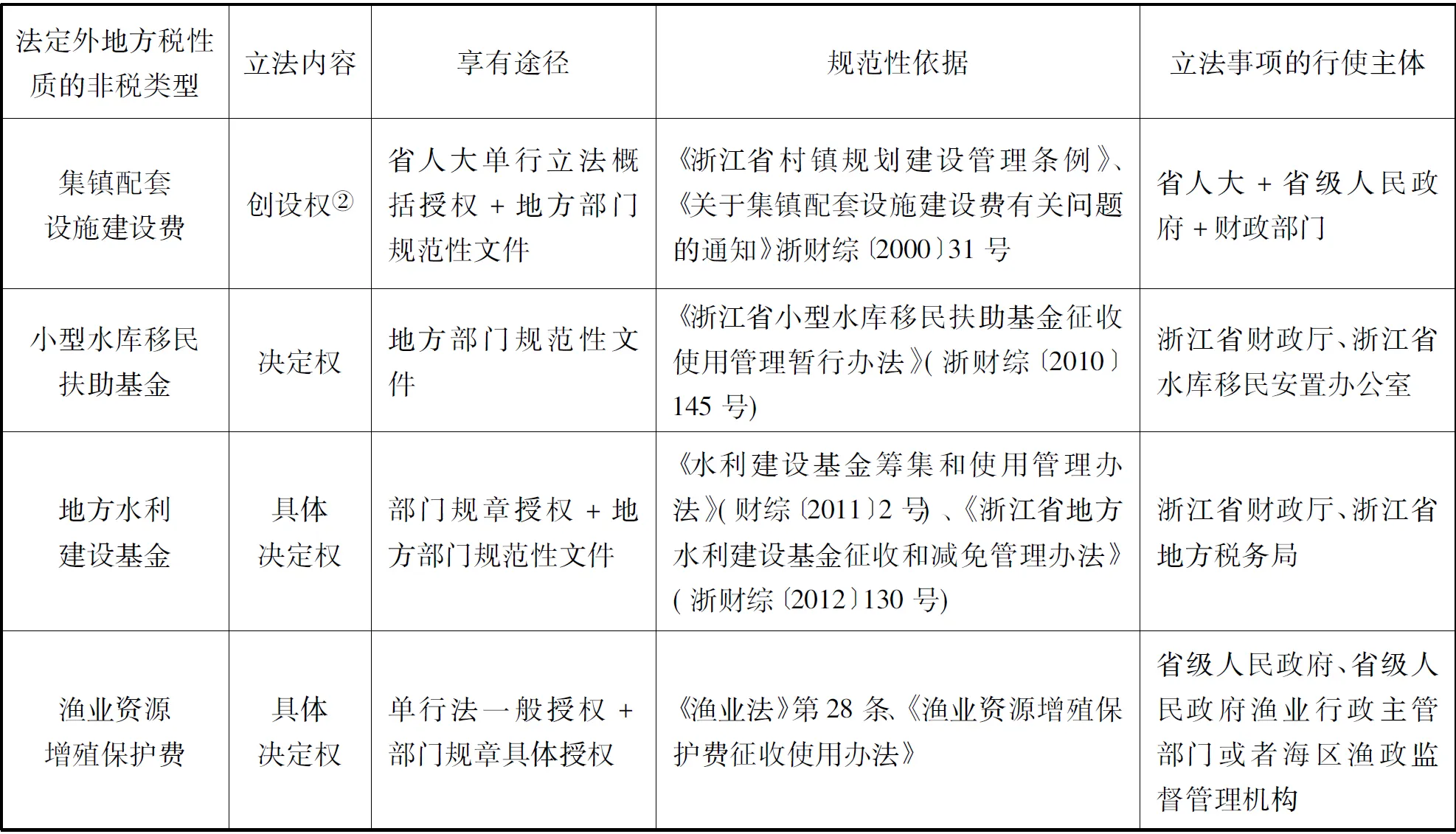

法定外地方稅以非稅收的方式運行,不僅導致法定外地方稅征收的法外運行,而且降低了對其應有的規(guī)范和約束。一方面,法定外地方稅稅外課征的不規(guī)范性主要體現(xiàn)為收費和基金的依據(jù)多為地方政府性規(guī)章,甚至政策性文件。另一方面,地方設立的收費和基金具體要素的確定也多是由地方政府自行決定和調(diào)整。以浙江省為例,當前浙江省設立政府性基金共14項和行政事業(yè)性收費81項,*參見浙江省人民政府網(wǎng)站,http://zfxxgk.zj.gov.cn/xxgk/jcms_files/jcms1/web1/site/zfxxgk/colsearch.jsp?cid=28amp;jdid=1,浙江省政府性基金目錄清單、浙江省行政事業(yè)性收費目錄清單,最后訪問于2016年8月8日。但其中多種基金和收費具有地方稅的性質(zhì),例如小型水庫移民扶助基金的課征對象主要是本省區(qū)域內(nèi)不特定的電量使用者,其支出范圍也是本省區(qū)域內(nèi)基本農(nóng)田、水利設施、基礎設施、社會事業(yè)設施、環(huán)境保護和生態(tài)建設等項目的公共支出,而課征對象的不特定性和支出的公共性與稅收特質(zhì)如出一轍。從浙江省集鎮(zhèn)配套設施建設費、小型水庫移民扶助基金、地方水利建設基金和漁業(yè)資源增殖保護費等具有稅收性質(zhì)的收入形式的征收依據(jù)來看,除了集鎮(zhèn)配套設施建設費主要依據(jù)是地方性法規(guī),其他關于收費和設立要件的具體要件都是依據(jù)政府部門的規(guī)范性文件,而且以地方性法規(guī)為依據(jù)的集鎮(zhèn)配套設施建設費也只是進行概括授權。如此看來,這些地方收入形式獲取游離于稅法體系之外,不僅規(guī)避了稅法規(guī)范的規(guī)制,還破壞了法制的統(tǒng)一。*參見楊志強、李娜:《稅收授權立法問題探析》,載《法學雜志》2013年第11期。

表3 浙江省具有法定外地方稅性質(zhì)的非稅概況

①《浙江省村鎮(zhèn)規(guī)劃建設管理條例》第39條規(guī)定,對在建制鎮(zhèn)新建房屋的,可按規(guī)定收取城市市政基礎設施配套費。對在集鎮(zhèn)新建房屋的,可以按規(guī)定收取一定費用用于集鎮(zhèn)配套設施建設。具體辦法,由省人民政府另行規(guī)定。

從浙江省的收費和基金設立可以看出,法定外地方稅的授權缺失和政策禁止致使地方尋求以非稅收的方式表達法定外地方稅,即地方財政轉向土地財政、公債財政和收費財政等非正式的多元財政結構,而且這種非正式的多元財政與稅收財政相比,規(guī)范性大大降低。因此,應當還原那些具有法定外地方稅性質(zhì)的收費和基金以法定外地方稅的真正面目,以法定外地方稅立法權的肯認作為地方財政自主的突破,并以此為地方籌措自主財源。更為重要的是,具有稅收性質(zhì)的稅費和基金向法定外地方稅的回歸,益于將法定外地方稅納入法律和稅收的通道,增強其規(guī)范性和有效性。

二、法定外地方稅立法權的合法性解釋

我國現(xiàn)有與地方稅立法權有關的憲法性法律主要集中于《憲法》和《立法法》,其雖沒有明確授權地方行使法定外地方稅立法權,但從法釋義學的角度來看,也并未禁止法定外地方稅立法權。

(一)單一制不否認法定外地方稅立法權

我國單一制政體結構的主要法律依據(jù)是《憲法》第3條的規(guī)定,“中央和地方的國家機構職權的劃分,遵循在中央的統(tǒng)一領導下,充分發(fā)揮地方的主動性、積極性的原則”,即強調(diào)在“中央的統(tǒng)一領導”前提下的地方自主性。但是“中央統(tǒng)一領導”的規(guī)定并不排斥地方政權在權力結構體系內(nèi)的主體地位,*參見張穎:《單一制理論反思——以地方政權特殊化發(fā)展為視角》,載《嶺南學刊》2012年第6期。而且地方主動性的內(nèi)容當然包括地方立法權功能的發(fā)揮。具體就法定外地方稅的內(nèi)容而言,其主要針對在全國普遍征收的地方稅以外的地方轄區(qū)內(nèi)特有稅種,這也屬于發(fā)揮地方主動性和積極性的范圍。

從地方稅立法權的歷史演繹來看,我國并非完全實行一貫的稅收立法集權體制,在特定的時期,地方也存在法定外地方稅立法權。例如,1950年《全國稅政實施要則》規(guī)定:“凡有關地方性稅收的立法,屬于縣范圍的,得由縣人民政府擬議報請省人民政府核轉大行政區(qū)人民政府或軍政委員會批準,并報中央備案。”省( 市) 范圍的地方性稅收立法才需要“擬議報請大行政區(qū)人民政府或軍政委員會核轉中央批準。”換言之,縣級政府享有不受中央政府直接控制的稅收立法權。單一制的政治體制并非是稅收立法集權的理由,這些證據(jù)都足以證明稅收立法集權并不是現(xiàn)代中國單一制體制下不可避免的必然結果。雖然只有中央政府才享有主權,但它可以通過直接授權或者再授權的方式,將立法權下放給省級以下政府。*參見崔威:《稅收立法高度集權模式的起源》,載《中外法學》2012年第4期。同時,法定外地方稅的地方立法完全可以遵循在中央統(tǒng)一領導的原則,即中央可以通過準則性的標準立法對地方的法定外地方稅立法加以控制和約束。

另外,分權的聯(lián)邦制與集權的聯(lián)邦制都可能存在,集權的單一制與分權的單一制也都可能存在,例如實行單一制的挪威、瑞典等國家的地方就具有獨立的稅收立法權。也就是說,有集權的單一制,也有分權的單一制;有分權的聯(lián)邦制,也有集權的聯(lián)邦制。*參見歐樹軍:《“看得見的憲政”:理解中國憲法的財政權力配置視角》,載《中外法學》 2012年第5期。因此,單一制的政體結構并不影響地方的法定外地方稅立法權之存在,只是不同的政體結構,法定外地方稅立法權的來源路徑不同而已。

(二)稅收法定不禁止法定外地方稅立法權

法定外地方稅立法權的另一規(guī)范即是《憲法》第56條的規(guī)定:“中華人民共和國公民有依照法律納稅的義務”,這也構成了稅收法定的憲法性依據(jù),即為課稅權只能依據(jù)“法律”。但是這里的法律到底應該指何種層次的法律,解釋此處的法律應該根據(jù)稅收法定的實質(zhì),“稅收法定的根本要義和實質(zhì)精神,是強調(diào)政府課稅應該經(jīng)納稅人同意,同意的途徑是人民參與或者是人民通過他的代表制定的法律,目的是為了體現(xiàn)人民的意志,限制政府的征稅權,并且借由稅收法定的安定性來維護人民的財產(chǎn)權”。*參見朱大旗:《論稅收法定原則的精神實質(zhì)及其落實》,載《國際稅收》2014年第5期。由此可知,稅收法定的實為稅收“民”定,即法律是人民同意課稅的形式,具體表現(xiàn)為立法機關通過的法律,而地方性法規(guī)也是地方人民同意課征法定外地方稅的形式。換言之,立法機關的法律不僅包括中央立法機關通過的法律,也包括地方立法機關通過的地方性法規(guī)。在課稅方面,地方立法機關通過的法規(guī)和中央機關通過的法律并無本質(zhì)差異,同屬于人民同意課稅的形式,只是存在同意內(nèi)容和范圍的區(qū)別。

同理,我國《稅收征管法》第3條規(guī)定:“稅收的開征、停征以及減稅、免稅、退稅、補稅,依照法律的規(guī)定執(zhí)行;法律授權國務院規(guī)定的,依照國務院制定的行政法規(guī)的規(guī)定執(zhí)行”。本條的法律也應該遵循《憲法》第56條的解釋路徑,即其所指的法律既包括中央立法機關所制定的法律,也包括地方立法機關所制定的法律,即地方性法規(guī)。

從我國《憲法》的歷史發(fā)展來看,1954年《憲法》第102條規(guī)定:“中華人民共和國公民有依照法律納稅的義務”,現(xiàn)行1982年《憲法》第56條同樣規(guī)定:“中華人民共和國公民有依照法律納稅的義務”。但是根據(jù)1950年《全國稅政實施要則》和1958年《關于改進稅收管理體制的規(guī)定》,*1958年6月5日經(jīng)全國人大常委會第97次會議批準、同月6日國務院公布試行的《關于改進稅收管理體制的規(guī)定》,根據(jù)當時我國生產(chǎn)資料所有制的社會主義改造已基本完成,時政管理體制和工業(yè)、商業(yè)管理體制已經(jīng)有了改進的現(xiàn)實情況,決定對國家的稅收管理體制也作相應的改進。改進的原則是:凡是可以由省、自治區(qū)、直轄市負責管理的稅收,應當交給省、自治區(qū)、直轄市管理;若干仍然由中央管理的稅收,在一定的范圍內(nèi),給省、自治區(qū)、直轄市以機動調(diào)整的權限;并且允許省、自治區(qū)、直轄市制定稅收辦法,開征地區(qū)性的稅收。引自朱大旗:《“分稅制”財政體制下中國地方稅權問題的研究》,載《安大法律評論》2007年第2輯。省、自治區(qū)、直轄市具有制定稅收辦法和開征地區(qū)性稅收的權利。1993年《國務院關于實行分稅制財政管理體制的決定》規(guī)定: “中央稅、共享稅以及地方稅的立法權都要集中在中央”。由此觀之,我國地方稅收立法權的配置與“中華人民共和國公民有依照法律納稅的義務”的憲法性條款并非保持一致,換言之,稅收法定的憲法性規(guī)范并非強制地方稅收立法權完全集權于中央。

因此,《憲法》第56條的真正內(nèi)涵可以理解為是稅收立法的“代議機關”保留,而并非稅收立法的“中央代議機關”的保留。

(三)中央固有立法事項不阻礙法定外地方稅立法權

《立法法》對稅收創(chuàng)設權限的劃分亦有所規(guī)范,該法第8條規(guī)定,“稅種的設立、稅率的確定和稅收征收管理等稅收基本制度只能制定法律”,從這條的兜底條款“必須由全國人民代表大會及其常務委員會制定法律的其他事項”來看,其完整含義是本條列舉的事項以及尚未列舉的其他事項都應由全國人民代表大會及其常務委員會制定法律,所以此處的法律僅包括中央立法機關制定的法律當屬無疑。那么,《立法法》是否完全剝奪了地方立法主體在這些事項上的立法權。各省、自治區(qū)和直轄市的人大及其常委會也絕不可能被授權根據(jù)地方需要,對上述事項先行制定地方性法規(guī)。實質(zhì)上并非如此,這條規(guī)定的“稅種”是指中央立法創(chuàng)設的稅種,還是地方立法創(chuàng)設的稅種,并未明確。從《立法法》的體系來看,第8條規(guī)定稅種的創(chuàng)設必須制定法律,在第9條當即規(guī)定了“本法第八條規(guī)定的事項尚未制定法律的,全國人民代表大會及其常務委員會有權作出決定,授權國務院可以根據(jù)實際需要,對其中的部分事項先制定行政法規(guī)”,可以推出這兩條規(guī)定主要是關于稅收立法權的橫向配置,并不涉及稅收立法權的縱向配置。因此,《立法法》第8條涉及的“稅種”也應屬于橫向的中央立法稅種,并不針對地方立法稅種。

另外,《立法法》第73條規(guī)定,“除本法第八條規(guī)定的事項外,其他事項國家尚未制定法律或者行政法規(guī)的,省、自治區(qū)、直轄市和設區(qū)的市、自治州根據(jù)本地方的具體情況和實際需要,可以先制定地方性法規(guī)。在國家制定的法律或者行政法規(guī)生效后,地方性法規(guī)同法律或者行政法規(guī)相抵觸的規(guī)定無效,制定機關應當及時予以修改或者廢止。”既然《立法法》第8條的對象主要指向中央稅種,那么,本條除外事項也僅指中央稅種和法定地方稅的立法,對于法定外地方稅的立法,地方同樣可以制定地方性法規(guī)。《憲法》第100條規(guī)定,“省、直轄市的人民代表大會和它們的常務委員會,在不同憲法、法律、行政法規(guī)相抵觸的前提下,可以制定地方性法規(guī),報全國人民代表大會常務委員會備案。我國《地方組織法》第7條規(guī)定,省、自治區(qū)、直轄市的人民代表大會根據(jù)本行政區(qū)域的具體情況和實際需要,在不同憲法、法律、行政法規(guī)相抵觸的前提下,可以制定和頒布地方性法規(guī),報全國人民代表大會常務委員會和國務院備案。即是賦予省級人大地方權,即為對地方具有一定自治權的肯認。

三、法定外地方稅立法權的合法性享有

(一)法定外地方稅立法權的權源:概括性的中央授權

地方自治權來源一般存在固有權說、承認說、制度保障說和人民主權說等幾種理論,*參見許宗力等:《地方自治之研究》,臺灣地區(qū)業(yè)強出版社1998年版,第11-15頁。固有權說認為地方自治權并非國家的賦予,而是地方自治團體基于自然法當然享有的權利,在性質(zhì)上是一種前憲法、前國家的存在,憲法或法律對地方自治權的保障具有確認意義,但無創(chuàng)設效果。承認說認為地方自治團體的人格、權能,皆由國家賦予,而非其固有之權利。制度保障說強調(diào)地方自治系憲法特別保護的制度,不得循一般立法程序加以廢止或侵害其本質(zhì)內(nèi)容。人民主權說主張為了保障人權,實現(xiàn)人民的主體性,地方自治乃不可或缺的制度。凡屬人權保障上所必需的事項,不論有無法律根據(jù),或法律如何規(guī)定,原則上地方自治團體皆得自行處理。我國的法定外地方稅立法權更應該是制度保障下的地方性權力,其權力來源為《憲法》第56條,具體表現(xiàn)為在保障地方人民對轄區(qū)內(nèi)稅源課稅的同意權前提下賦予的地方課稅權力。

單一制的政體結構意味著國家主權直接源于人民的授權,國家主權自治體現(xiàn)的是整個國家人民的自治,二者之間沒有中介,國家主權再通過法律(甚至是憲法)授予地方權力(包括地方自治權力),地方自治權力來源于主權國家的授權,在這里,人民整體直接授權形成國家主權,國家主權通過法治化的方式授予地方權力,權力流向遵循著人民→國家→地方的邏輯而進行,先有中央后有地方是單一制國家的發(fā)生學上的邏輯。*參見杜承銘:《論特別行政區(qū)的授權性地方自治性質(zhì)及其授權機理》,載《暨南學報》2015年第6期。基于單一制政體結構和地方自治平衡的考量,我國法定外地方稅立法權應該在制度保障學說的理論下進行構建,即由中央依據(jù)《憲法》的保障進行授權,這種《憲法》的保障主要體現(xiàn)為“稅收法定”的引申。

法定外地方稅立法權的授權應是一般授權,這種一般授權相當于概括授權,即將法定外地方稅的完整性權利全部授予地方,使地方享有創(chuàng)設、決定和調(diào)整法定外地方稅的全部權利內(nèi)容,不同于法定地方稅的法條具體授權。法定外地方稅立法權的一般授權使地方獲得對具有性特點的稅源開征新稅種的權力,諸如對本轄區(qū)內(nèi)特有的大宗產(chǎn)物課征特產(chǎn)稅、對本區(qū)域具有稅收特征的收費或基金改成地方稅種的權力。*參見朱云飛、成軍:《中國地方稅體系現(xiàn)狀與構建研究》,載《廣西財經(jīng)學院學報》2013第4期。法定外地方稅立法權的明確授權不僅是對我國單一制政體原則的恪守,也為突破對地方稅立法權明確禁止的現(xiàn)有政策性文件提供了依據(jù),進而為地方的法定外地方稅立法提供明確的指引。

我國法定外地方稅立法權一般授權的具體載體可以由《立法法》實現(xiàn),而且目前《立法法》已經(jīng)授權“設區(qū)的市”的人大及其常委會可以制定“地方性法規(guī)”,這為地方稅收立法提供了可能。但遺憾的是,2015年《立法法》修改后,就稅收立法而言,國務院于何種情形可以被授權,《立法法》作了明確的標準和程序限定,而對地方的授權立法卻只字未提。*參見熊偉:《稅收法定原則與地方財政自主—關于地方稅縱向授權立法的斷想》,載《中國法律評論》2016年第1期。只是延續(xù)舊《立法法》的規(guī)定,限定地方立法內(nèi)容為“國家主權的事項、各級人民代表大會、人民政府、人民法院和人民檢察院的產(chǎn)生、組織和職權、民族區(qū)域自治制度、特別行政區(qū)制度、基層群眾自治制度……”等以外的事項,*參見《立法法》第8條。尤其是“稅種的設立、稅率的確定和稅收征收管理等稅收基本制度”事項中稅種之范圍的模糊,容易引起此稅種包含法定外地方稅的誤解。鑒此,《立法法》需要對法定外地方稅收立法進行明確的一般授權,以對稅收立法完全屬于中央立法范圍的誤解進行釋疑。

(二)法定外地方稅立法權的依據(jù):準則性的標準立法

概括性的中央授權構成了法定外地方稅立法權的權源,那么,何以成為法定外地方稅立法權的依據(jù),法定外地方稅的準則性立法不失為規(guī)范和控制法定外地方稅立法的可選路徑。

法定外地方稅的準則性立法具有表示各地方進行法定外地方稅的立法(法定外地方稅法律依據(jù))時統(tǒng)一標準的性質(zhì)。雖然法定外地方稅的準則性立法具有標準法的性質(zhì),但它不是單純的標準法,而是帶有框架法性質(zhì)的標準法。也就是說,即便是享有固有課稅權的地方也要在作為國家的法律的“地方稅法”的約束性規(guī)定的范圍內(nèi)制定條例。*參見[日]北野弘久:《稅法學原論》,陳剛等譯,中國檢察出版社2001年版,第72頁。如此而言,法定外地方稅的立法也是在中央統(tǒng)一領導下進行,并且不會與現(xiàn)有法律有所沖突。

法定外地方稅的準則性立法一般表現(xiàn)為地方稅通則的形式,并以此明確法定外地方稅的界限和范圍。一方面,地方稅通則需要厘定法定地方稅與法定外地方稅的邊界,從我國目前央地財政現(xiàn)實來看,更重要的是將部分法定地方稅轉化為法定稅,例如煙葉稅。另一方面,地方稅通則應該明確法定外地方稅的范圍,同時與地方收費有所區(qū)分,即除了主體間存在具體對價的給付外,現(xiàn)有的地方基金或者具有稅收性質(zhì)的收費都存在轉為法定外地方稅的可能。

雖然法定地方稅收益權最終歸屬地方,但鑒于其具有全國統(tǒng)一性和普遍性,也不適合由地方立法,而由中央統(tǒng)一立法。這也構成了地方稅收立法的禁區(qū),具體可以通過地方稅通則列舉法定外地方稅立法權的除外(禁止)事項,例如規(guī)定下列事項由中央課稅:*參見蔡茂寅:《地方財政權之保障》,載劉劍文主編:《財稅法學前沿問題研究——地方財稅法制的改革與發(fā)展》,法律出版社2014年版,第58頁。(1)適合作為經(jīng)濟穩(wěn)定政策工具的稅收;(2)具有量能及重分配作用的累進稅;(3)稅基在各行政區(qū)區(qū)間高度分布不均現(xiàn)象或高度流通的稅收;(4)容易形成稅收輸出的稅目。就具體稅種而言,我國當前的法定地方稅主要包括房產(chǎn)稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、車船稅和契稅等稅種。

就地方稅通則的具體內(nèi)容而言,我國臺灣地區(qū)“地方稅通則”將法定外地方稅分為特別稅課、臨時稅課和附加稅課。其中,特別稅課是指為適應地方自治之需要,經(jīng)議會立法課征的稅收。臨時稅課是各級政府為適應特別需要,經(jīng)各級議會立法,舉辦臨時性質(zhì)的課稅,臨時稅課應指明課征該稅課的目的,并應對所開征的臨時稅課指定用途,并開立專款專戶。附加稅課是指在現(xiàn)有國稅或者法定地方稅基礎上附加一定的稅率課稅,這種法定外地方稅種的上位分類,也是值得借鑒的。地方稅通則作為地方進行法定外地方稅立法的準則性依據(jù),其規(guī)范的內(nèi)容應該是基于地方治理事項而予以課征的稅收,主要包括以下內(nèi)容:*參見陳清秀:《現(xiàn)代稅法原理與國際稅法》,臺灣地區(qū)元照出版社2008年版,第678-679頁。(1)地方政府轄區(qū)內(nèi)的有住所、居所和房屋的人;(2)地方政府轄區(qū)內(nèi)有營業(yè)場所的人;(3)由地方政府轄區(qū)內(nèi)的土地、房屋或財產(chǎn)以及該財產(chǎn)所產(chǎn)生的收入,或在該地方政府轄區(qū)內(nèi)所從事的行為。從我國地方現(xiàn)實來看,目前更為迫切的是將部分收費和基金轉為法定外地方稅,尤其是針對不特定對象課征并向地方公共支出的非稅項目,而對一些具有專款專用性質(zhì)的政府性基金也可以轉為地方特別稅,進而使地方進入稅收財政,并受嚴苛的稅法規(guī)則規(guī)范。

以地方稅通則作為法定外地方稅立法權的依據(jù),首先是對“中央統(tǒng)一領導原則”的遵守,可以進一步補足其合憲性。同時,對法定外地方稅作統(tǒng)一立法標準,可以控制地方的法定外稅收立法權,使地方在既有法律控制下行使稅收立法權的行為。另外,地方稅通則僅僅是對地方稅收立法的框架性規(guī)范和約束,同樣可以實現(xiàn)地方稅收立法的自主權。鑒此,地方的法定外地方稅立法權可以在概括性的中央授權以及地方稅通則的準則性立法下合法享有。

四、法定外地方稅立法權的合法性行使

《立法法》的一般性授權和地方稅通則準則性指引保障了中央對地方進行法定外地方稅立法的合法性控制,但法定外地方稅立法的合法性行使最終尚需依賴地方的正當性行使,而法定外地方稅立法正當行使的核心在于恪守地方“法律”保留原則。一般而言,法律保留指的是特定事務或領域內(nèi)事項之處理,保留由立法者制定法律為之,而其所欲排除或限制的權力競爭者,乃立法權以外的所有國家權力,主要是行政權。*參見蔡宗珍:《法律保留思想及其發(fā)展的制度關聯(lián)要素探微》,載《臺大法學論叢》2010年第3期。由此觀之,法定外地方稅的決定權和具體要素的確定權需要由地方立法機關保留。

“無代表不納稅”,就地方而言,法定外地方稅收法定或“代表”的形式表現(xiàn)為地方條例主義,即法定外地方稅立法必須制定地方性法規(guī)(條例)。一方面,地方性法規(guī)也是代表人民的立法機關同意課稅的形式,本質(zhì)上表征了其經(jīng)過人民的同意。另一方面,只有通過立法機關的審批,地方才有法定外地方稅的課稅權。

地方稅收法定的形式即以地方性法規(guī)作為法定外課稅的依據(jù),法定外地方稅條例的形式既可以是特定的法定外地方稅法,還可以是其他單行地方性法規(guī)。《憲法》第56條的“人民有依法律納稅之義務”,指有關納稅義務應以法律定之,并未限制其應規(guī)定于何種法律。法律基于特定目的,而以內(nèi)容具體、范圍明確之方式,就征收稅捐所為之授權規(guī)定,并非憲法所不許。*參見臺灣地區(qū)大法官解釋釋字第346號。但不論該條例是以何種形式規(guī)定征稅的事項,都必須要以地方稅法的規(guī)定為準則。反之,法定外地方稅的規(guī)定只有通過條例才能對地方人民起到法律上的作用。*參見[日]北野弘久:《稅法學原論》,陳剛等譯,中國檢察出版社2001年版,第72頁。

稅收法定的第一層面為稅收要素法定,即要求納稅人、征稅對象、計稅依據(jù)、稅收優(yōu)惠等稅收基本要素應當由法律規(guī)定,第二個層面為稅收要素確定,即要求稅法的規(guī)定必須盡量明確,避免出現(xiàn)漏洞和歧義。*參見劉劍文:《落實稅收法定原則的現(xiàn)實路徑》,載《政法論壇》2015年第3期。同樣,地方稅收條例主義不僅要求以地方性法規(guī)作為人民同意課征法定外地方稅的形式,還需要法定外地方稅的構成要件必須以地方性法規(guī)明確規(guī)定。法定外地方稅構成要件的不明確也是當前實踐中比較突出的問題,例如上述浙江省的集鎮(zhèn)配套設施建設費雖然已經(jīng)以條例的形式做出規(guī)定,但對其具體構成要件卻尚未明確,而是授權地方行政機關規(guī)定。

“從更高層次上看,立法主導是財政法定的初步階段,只是形式上的‘財政法定’,即主要關注法律在程序上的形式理性。在此基礎上,還應當重視法律的正當性,走向?qū)嵸|(zhì)上的‘財政法定’,人大不光要立法,還應立‘良法’。”*參見劉劍文:《論財政法定原則—一種權力法治化的現(xiàn)代探索》,載《現(xiàn)代法學》2014年第4期。法定外地方稅在形式上由代表人民的地方立法機關創(chuàng)設,其實質(zhì)在于保障地方納稅人的權利,那么,人民通過立法機關行使法定外地方稅創(chuàng)設權的能力同樣至關重要。另外,當前我國地方立法機關存在虛置以及具體實質(zhì)的稅收立法仍然旁落行政機關等現(xiàn)象,無不影響法定外地方稅收的立法。因此,應強化地方人大進行法定外地方稅立法的能力,進而實現(xiàn)實質(zhì)意義上的稅收“民”定,以保護地方納稅人的權利。

地方稅收條例主義原則的遵守并不完全否定地方稅收授權立法的存在,也就是說,地方稅收體例主義也是相對稅收法定。我們必須認識到,稅收立法有其發(fā)展的客觀規(guī)律,尤其是在經(jīng)濟結構和稅制結構轉型升級且代議制度并未成熟的時期,一律排斥授權立法,并不是落實稅收法定原則的最佳選擇。*參見徐陽光:《民主與專業(yè)的平衡:稅收法定原則的中國進路》,載《中國人民大學學報》2016年第3期。因此,我們應明確法定外地方稅的稅收主體、稅收客體、稅基與稅率等核心要素由地方性法規(guī)規(guī)定,而對于稅收優(yōu)惠權等非核心要素可以授權地方政府予以調(diào)整。但是法定外地方稅授權立法必須嚴格遵循法定的程序規(guī)則,貫徹“要求稅收立法授權的范圍、目的必須明確、具體,嚴格禁止在稅收立法領域進行一般性、空白性委任稅收立法”。*參見朱大旗:《論稅收法定原則的精神實質(zhì)及其落實》,載《國際稅收》2014年第5期。

結語

地方稅立法權僅指地方對法定外地方稅的創(chuàng)設權,當然包括稅率調(diào)整權和稅收優(yōu)惠決定權等稅收創(chuàng)設權的下位權力,這也構成了實質(zhì)意義上的地方稅立法權。從我國現(xiàn)有的法律解釋來看,目前法律并未明文禁止法定外地方稅立法權,也不構成法定外地方稅創(chuàng)設權的法律障礙。基于“單一制”的政體結構和當前地方稅收立法政策性禁錮的現(xiàn)實需要,法定外地方稅立法權仍需概括性的中央授權,由《立法法》實現(xiàn),并且以地方稅通則的準則性立法作為標準依據(jù)。至于法定外地方稅立法權的合法行使,應不無例外的恪守地方稅條例主義,表現(xiàn)為以地方性法規(guī)的形式明確法定外地方稅的構成要素,即以法定外地方稅條例作為地方向轄區(qū)內(nèi)人民課稅的依據(jù),如此方能做到法定外地方稅的合法性享有和行使。法定外地方稅的確定和立法授權不僅可以使地方存在的諸多收費和基金轉為稅內(nèi)課征,而且使法定外地方稅從法外運行到法內(nèi)行使,進而規(guī)范地方的法定外稅收立法。同時,地方稅收立法也使地方在稅收法定的約束下尋求具有特色的地方財源,課征獨立的地方稅,不僅為地方財政自主權的突破提供契機,也為地方獨立承擔財政責任提供了前提。當然,法定外地方稅主要解決地方稅收立法權問題,倘若以此完全化解地方財源問題,恐怕難以奏效,對于地方財力薄弱問題,在稅收立法中央集權的國家應主要依賴于中央與地方稅收收益權的分享以及中央對地方的財政轉移支付予以化解。

[責任編輯:吳巖]

Subject:On the Evidence and Practice of the Legislative Power of Local Tax outside the Law in China

Authoramp;unit:BI Jinping

(Law School,Anhui University,Anhui Hefei 230601,China)

Because there is no local tax legislative power, local finance rely on public finance, public debt finance and fee finance and other informal sources of finance. However, obtaining revenue by informal sources of finance, it not only greatly reduces the ability to raise financial resources and norms, But conflict with the legal concept of the revenue state. In view of this, our country can give local the legislative power of local tax outside the law, and then obtain stable and normative local financial sources. From the perspective of rechtsdogmatik, China's current law does not expressly prohibit the legislative power of local tax outside the law, it still need laws to stipulate explicitly that achieving the authorization of the central government and break through the constraints of existing policy documents, in order to protect and regulate the local tax legislative power. The legislative power of local tax outside the law should not only operate under the general authorization of the Legislation Law, but also need the Rules for Local Tax as a basis for the criteria. Meanwhile, the legislative power of local tax outside the law needs to follow the local tax regulations doctrine, and clears its constituent elements by local regulations.

local tax outside the law; tax legislative power; legality; local tax regulations doctrine

2017-09-20

畢金平(1975-),男,安徽肥東人,法學博士,安徽大學法學院暨經(jīng)濟法制研究中心副教授,研究方向:經(jīng)濟法。

D901

A

1009-8003(2017)06-0098-09

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56