ABC公司“機器換人”項目成本效益分析

2017-11-28 07:36:18宋慧敏申飛虎

會計之友 2017年22期

宋慧敏+申飛虎

【摘 要】 隨著用工成本不斷上漲,不少企業選擇“機器換人”解決生產經營過程中碰到的問題,但“機器換人”項目成本效益如何分析成為這些企業面臨的難題。文章以具體企業為例,將案例企業“機器換人”項目實施前后各三年的數據分類、拆分、歸納、統計,采用成本會計的分析方法,對該項目的成本效益做出具體分析。研究認為“機器換人”項目對ABC公司成本效益的影響主要體現在以下方面:提高產量,降低廢品率,提高優質率;降低材料單耗;替代人工,降低人工支出;新增固定資產投資與運行維護成本;增加收入,提高毛利。

【關鍵詞】 “機器換人”; 自動化智能設備; 成本效益

【中圖分類號】 F424.7 【文獻標識碼】 A 【文章編號】 1004-5937(2017)22-0023-05

在轉型升級的關鍵時期,以人口紅利為代表的中國經濟舊的增長動能不斷弱化[ 1 ],新的增長點有待突破。東莞作為中國經濟的縮影,倒閉潮、搬遷潮、用工荒各類質疑不絕于耳,轉型升級迫在眉睫。作為推進東莞轉型升級的重要舉措,“機器換人”于2014年9月開始實施,截至2016年1月,有1 300余家企業申請了“機器換人”財政專項補貼,企業對該項政策有較高的熱情。

“機器換人”項目需要較大的初始投資額,如何評價“機器換人”項目的成本效益成為不少企業面臨的難題[ 2 ]。目前關于“機器換人”的研究主要局限在描述性階段,缺乏針對企業切實可行的效益分析研究,期望本文能在此方面為相關企業提供方法與參考。

一、“機器換人”政策簡介

東莞市于2014年9月出臺“機器換人”政策,包括《東莞市關于加快推動工業機器人智能裝備產業發展的實施意見》《東莞市推進“機器換人”行動計劃》《東莞市“機器換人”專項資金管理辦法》三份文件。此外,還有其他配套政策,如《東莞3C產業智能制造示范工程實施方案》《關于大力發展機器人智能裝備產業 打造有全球影響力的先進制造基地的意見》《東莞市智能裝備產業發展規劃(2015—2020年)》。這些政策主要從資金支持、莞產智能裝備產業發展、平臺支撐和科技金融與產業融合等方面做出規定,其中與本文相關的政策主要是提供資金支持方面。

從2014年起,東莞市財政每年安排預算兩億元資助企業利用先進自動化設備進行新一輪技術改造,并在東莞市電子、機械等重復勞動特征明顯、勞動強度大、有一定危險性的行業企業中,特別是勞動密集型企業中全面實施“機器換人”。事后按項目設備和技術投入總額的10%給予獎勵,采用莞產設備部分資助標準提高至設備投入額的15%,一般項目最高資金資助金額300萬元,重點示范項目單個最高資助金額500萬元。

二、ABC公司“機器換人”背景

ABC公司是一家中外合資企業,注冊資本5億元,2014年營業收入8億元,凈利潤1億元,該公司擁有完善的研發體系,在太陽能玻璃領域具有國際領先水平。

X#平板玻璃是ABC公司2011年才投產的新產品,對利潤的貢獻為負,但市場前景較好,存在學習曲線,且購入該自動化智能設備后,在廢品率、優選品比例、人工成本等方面將有顯著改善,毛利率將會呈現增加的趨勢。

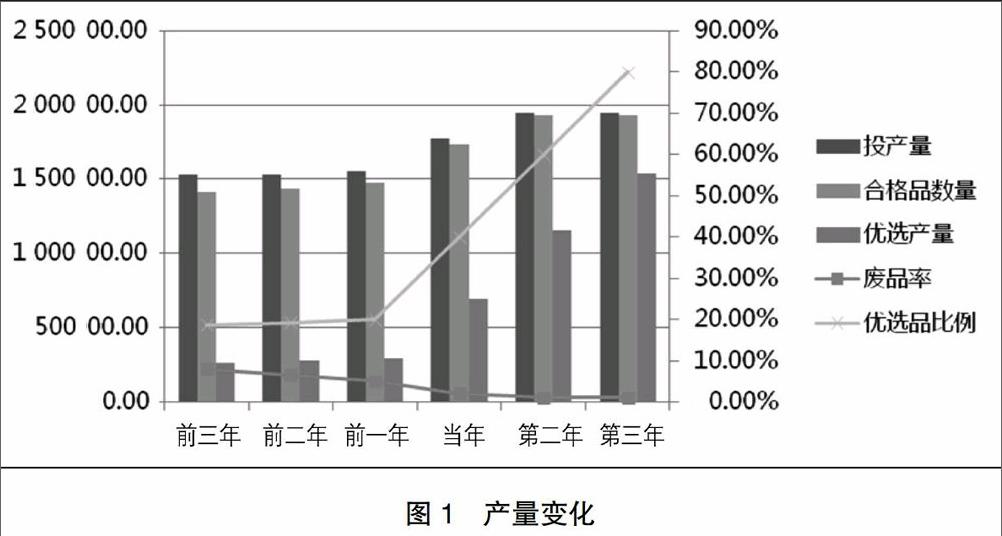

在更新改造前,ABC公司投產量基本在150 000噸左右,玻璃因重量較大、表面光滑、易碎等物理屬性,人工操作中失誤不斷,由于學習曲線的存在,雖然廢品率由8%減少到5%,但仍處于較高水平。合格品中品質較高的則作為優選品出售,優選品產量比例由18.7%提高到19.9%,提高不明顯,不夠理想。

該公司于2014年投資1 916.28萬元人民幣購置自動縱切系統、自動檢測優化系統、縱掰縱分系統等一整套自動化智能裝備(以下簡稱自動化智能設備),實現X#玻璃的連續在線生產,整個過程自動檢測、自動優化、自動切割、自動分片、自動智能化旋轉、自動堆垛取片。生產線自動化生產的實現,僅需要相關技術人員定時操作及實時監控外,不需要大批量的勞動力在線人工檢測、人工切割、人工取片,極大地提升了生產效率,解決了公司效率低、產品質量不穩定、產能受限的難題。該自動化智能設備符合東莞市“機器換人”財政后期資金資助相關政策,并列入東莞市“機器換人”專項資金應用項目資助計劃,按照投資額的10%予以補助。

三、ABC公司“機器換人”成本性態分析

(一)“機器換人”投資前成本效益分析

為評價項目,根據公司生產情況并與“本量利”分析結合,將“機器換人”項目實施前三年的成本、收入、效益進行分類、拆分、歸納、統計[ 3 ](詳細數據略)。

把成本分為變動成本和固定成本。變動成本主要包括材料、燃料及動力、人工三種。材料方面,為簡單起見,將材料簡化為一種主要材料——石英砂,該材料單價逐年上升,但增長幅度不大。單位產量與材料的比值(即單耗)固定為1.41;燃料及動力方面,主要為水、電、燃料三種,單耗分別為0.26、90和162.14;人工成本方面,人均工資每年86 400元,共需要227名員工,每年費用合計為19 612 800元。固定成本主要包括原有設備折舊、機物料和其他三種,合計3 200萬元左右。成本合計在1.90~1.94億元之間。

收入方面,普通產品和優選產品的價格有明顯區別,且銷售單價呈增長趨勢,收入在1.66~1.88億元之間,也是增長趨勢。由于該產品的成本大于收入,毛利為負數。

(二)“機器換人”投資后成本效益分析

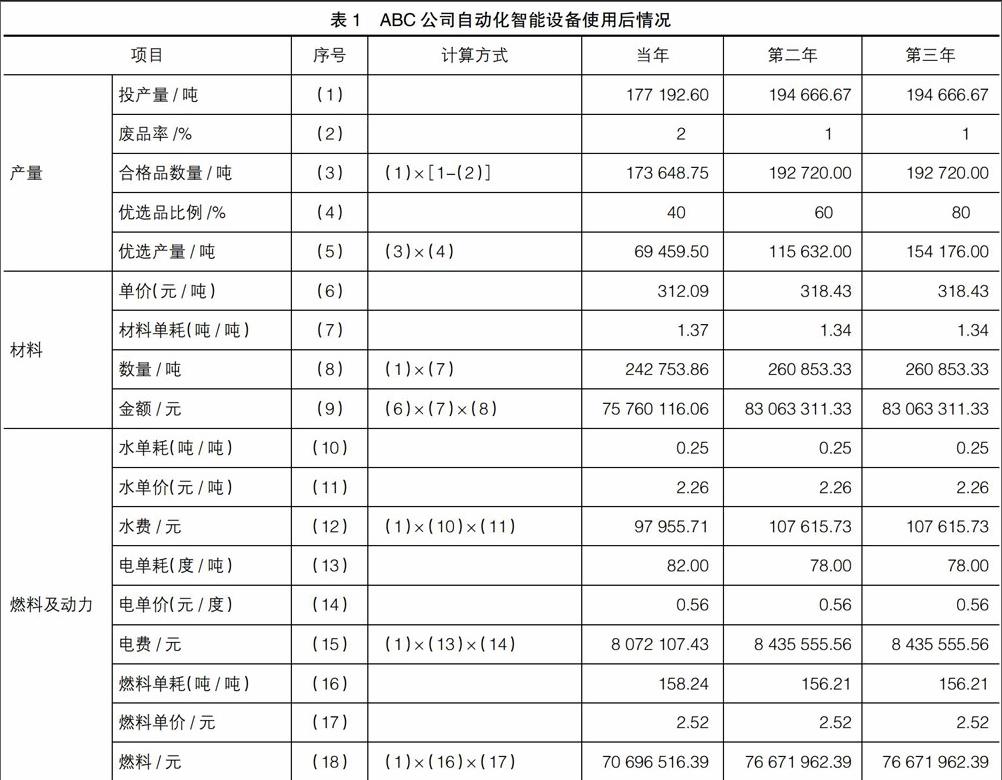

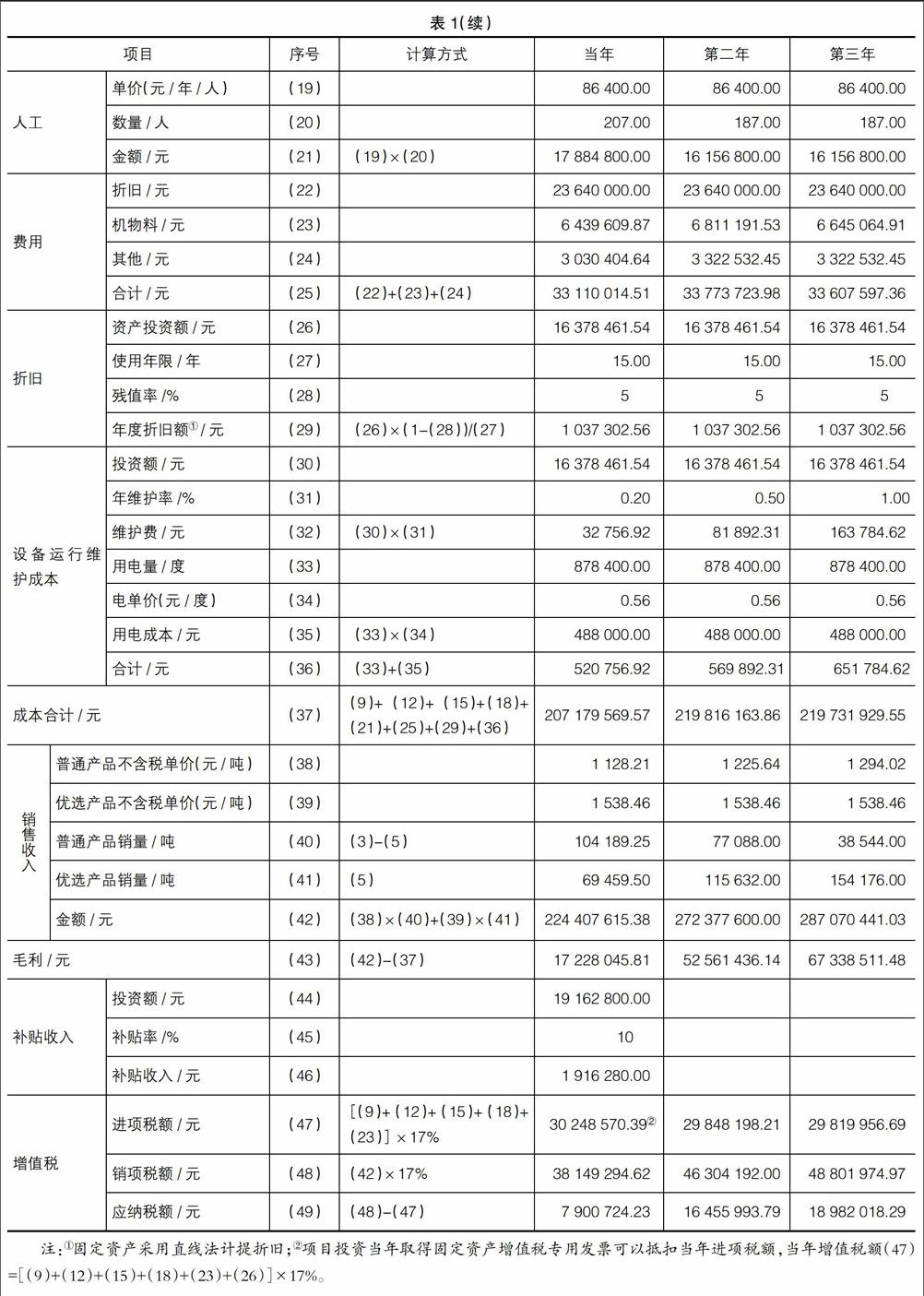

為了應對人工成本的不斷上漲,降低廢品率,增加優質率,經過考察,ABC公司2014年投資1 916.28萬元人民幣購入一整套自動化設備,該設備于當年投入使用。為簡化計算,假設該自動化智能設備無需安裝調試,于2014年1月開始正常使用,產品成本、收入、效益分析見表1。

(三)“機器換人”投資前后對比分析endprint