上市公司債務稅盾拐點對財務績效的影響

——基于制造業的經驗研究

2017-12-06 03:40:33馬亞蒙于謙龍

財經理論研究 2017年6期

關鍵詞:企業

馬亞蒙,謝 璐,于謙龍

(1.上海理工大學 管理學院,上海 200093; 2.上海商學院 財金學院,上海 200235)

上市公司債務稅盾拐點對財務績效的影響

——基于制造業的經驗研究

馬亞蒙1,謝 璐2,于謙龍1

(1.上海理工大學 管理學院,上海 200093; 2.上海商學院 財金學院,上海 200235)

通過研究我國制造業上市公司的債務稅盾拐點(Kink)對財務績效的影響發現:降低稅盾拐點,并不會使資產回報率、每股現金流量以及凈利潤增長率增加,即企業并不會為了享受債務稅盾的利益而盲目舉債。但是,當企業預估上期和本期實際稅率較高時,會提高借款水平,降低稅盾拐點,借助債務稅盾去降低企業的稅收負擔。企業的資產規模、行業差異在一定程度上會影響Kink對財務績效的貢獻,但是作用不強。

融資;邊際稅率;稅盾拐點;財務績效

一、引言

自MM[1]理論被提出后,各國學者對于資本結構的研究就未曾間斷過。修正的MM理論[2]認為企業債務性融資比例越高對企業越有利。Jensen[3]和Myers[4]認為企業負債不能無限增加,因為隨著企業負債的增加,會使破產成本增加而減少負債。Miller[5]認為破產成本相對于債務融資的稅收利益很小,即使不考慮破產成本,個人所得稅的引入也能阻止公司進行100%的負債。Graham[6]檢驗出了公司所得稅稅率與負債使用量有正相關關系。Grinblatt[7]推導出了一種基于偏微分方程的方法去評估債務稅盾。Blouin等[8]采用非參數方法估計邊際稅率,發現邊際負債所能帶來的稅收收益小于先前學者的研究。Ko和Yoon[9]發現低負債公司在增加負債水平到其稅盾拐點(Kink)時,債務的抵稅收益不明顯。Faccio和Xu[10]發現債務抵稅收益在高收益和高稅賦公司中是較高的。

王志強[11]認為上市公司平均邊際所得稅稅率以及平均名義所得稅稅率均較低,降低了企業使用債務稅盾的積極性。田高良和趙莉君[12]發現企業所得稅稅率與上市公司的流動負債顯著正相關。黃蓮琴、傅元略和屈耀輝[13]認為當管理者過度自信程度增強時,企業會進行大量負債融資,其Kink會降低,導致企業財務績效降低。王艷林[14]和楊洋[15]發現上市公司不會為了單純追求債務稅盾而主動增加負債融資。

前人的研究主要針對負債融資對公司價值、融資成本、利潤等影響;或者是采用不同的方法去估計邊際稅率。與前人不同的是,本文將避開各種估計邊際稅率及其拐點方法的弊端,而將稅盾拐點轉變成分三類的變量進行分析;研究隨著稅盾拐點的提高,中國制造業上市公司的財務績效變化;研究企業負債融資對降低企業實際稅率的作用。可能的理論貢獻是:證實了制造業上市公司利用債務稅盾的行為并沒有對財務績效產生顯著的正貢獻,為享受債務稅盾而去借債并不是企業的首要目的;證實了企業在做融資決策時,會考慮上期和本期預估的實際稅率,當預估實際稅率較高時,企業會提高借債水平來有效享受債務稅盾。

二、企業稅盾拐點分析

(一)邊際稅率函數

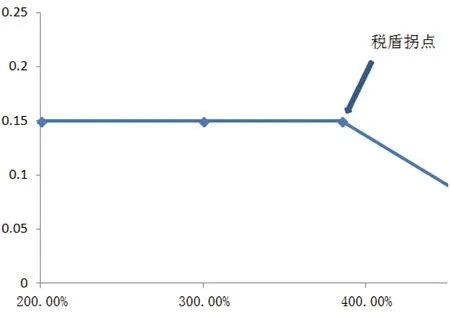

邊際稅率(MTR)是企業當前收入1元錢,它現在及將來應當支付的企業所得稅稅額的現值。邊際稅率函數是指邊際稅率和利息支付兩者的函數關系。先算出假設企業在無對外負債時的MTR,然后將無負債改為目前真實負債的利息費用50%的情況再算MTR,接著分別計算改為目前真實負債利息費用100%、150%、200%、250%、350%、450%時的邊際稅率。為繪出MTR函數曲線,首先要繪制一張二維坐標圖,橫坐標為負債利率、縱坐標為MTR;然后在坐標上找到之前計算過的債務利率分別為50%、100%、150%、250%、350%、450%所對應的MTR點,然后把他們全部連起來,這樣形成的圖形就是MTR函數曲線了,如圖1所示。當企業的負債率逐漸升高時,圖上的橫線會由水平位置開始向下方移動,而由水平位置開始下移的那一點就是稅盾拐點(Kink),當企業負債率處于這個點時企業的MTR等同于其實際的所得稅率,當企業負債利息費用超過企業在稅盾拐點的利息水平時,該企業的MTR會開始向下朝著橫坐標移動[16]。

(二)基于稅盾拐點的企業分類

計算上市公司Kink時會有以下幾種情況:(1)上市公司往年無虧損,且當年盈利,則該公司當年的邊際稅率等于企業實際所得稅率,Kink=息稅前利潤(EBIT)/利息費用,一般會得到Kink>1,將該類企業歸為I類企業。(2)上市公司發生虧損或者有盈利但是不足以彌補往年虧損,并且虧損金額大于債務利息費用,此時邊際稅率可能為零也可能不為零,此時該公司的Kink值必定是等于零的,此類企業被歸為II類企業;上市企業負債所產生的利息費用大于本年度虧損,此時Kink處于0~1之間,此類企業也被歸為II類企業。(3)上市企業的財務費用為負數[11,16],表明該類企業期末結賬前財務費用累計余額在貸方,但這不意味著企業沒有利息費用支出,可認為該類企業有很大的債務稅盾利用潛力,Kink很高,此類企業被歸為III類企業。

(三)企業稅盾拐點的案例分析

隨機選取成立于1996年的上海康耐特光學股份有限公司(康耐特)為例,其主要從事眼鏡片的產銷業務,在2008年12月被認定為上海市高新技術企業,適用15%的企業所得稅稅率。2012、2013年度康耐特的總利潤均為正數,則其2013年度企業邊際所得稅稅率為15%。根據康耐特2013年度財報,可以算出其Kink值為3.85,這說明康耐特即使將有息負債水平擴大至當前的3.85倍,其邊際所得稅稅率和由于負債增加所帶來的邊際收益都不會下降。如下圖1所示。

圖1 2013年康耐特稅盾拐點

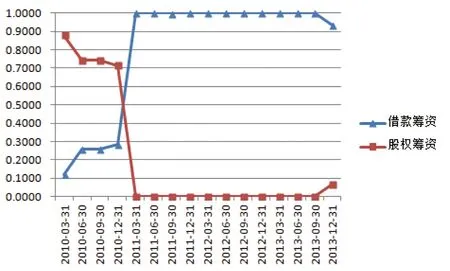

圖2 康耐特歷年負債與權益融資占融資總額比例

根據康耐特2003-2013年期間的季度現金流量表,其負債融資、權益融資分別占融資總額比例的歷年變化如圖2所示。

在圖2中,康耐特除了在上市那一年(2010年3月19日)權益融資占融資總額比例超過70%外,其余年份的各季度比例均低于10%。而康耐特負債融資額占融資總額比例除了剛上市那年低于30%之外,其余年份的各季度比例均高于90%,說明負債依舊是康耐特主要的融資方式。

在名義所得稅稅率既定情況下,企業在做預算(或計劃)時,會根據已知或預估的上期、本期的實際稅率作為其決策參數,以使企業最終借款時將有效利用債務稅盾[6,17,18]。康耐特在2003-2013年期間的平均Kink為3.19(中位數3.4),這證明了企業一直在刻意享受債務稅盾的實惠。而企業的Kink不是一直在1的鄰域的現實,也說明企業借款的第一目標不是為享受債務稅盾。將康耐特2003-2013年期間每季度的稅盾拐點(Kink)與上期(ETR_1)、本期(為簡便起見,以當年實際稅率(ETR)作為本期預估的實際稅率的代理變量)的實際稅率作非參數的Spearman相關分析,結果見表1。

表1 康耐特歷年稅盾拐點與實際稅率相關性檢驗

在表1中,ETR_1、ETR對稅盾拐點都有負向影響,且在最小顯著性水平為0.07的水平上,相關系數都顯著。說明企業預估的實際稅率越高,最終稅盾拐點會越低。還說明當企業預估本期有較高的實際稅率時,會加大借款額(降低稅盾拐點),以便于充分利用債務稅盾的作用去降低年終的實際稅率。

將康耐特2003-2013年期間每季度的借款總額占總資產比例與上期、本期(以當年實際稅率作為本期預估實際稅率的代理變量)實際稅率作非參數的Spearman相關分析。結果發現借款總額占總資產的比例與ETR_1、ETR都是正相關,相關系數分別為0.72(p=0.00)、0.78(p=0.00),在最小顯著性水平為0.08水平上,相關系數都顯著,結果略。和上文結論一致,說明企業的借款額受上期、當期的相關實際稅率影響,企業會利用債務稅盾去避稅。

三、研究設計

(一)研究假設

利息保障倍數=(凈利潤+所得稅+利息費用)/利息費用[19,20],式中,分母的利息是本期的全部應付利息,分子的利息是本期全部費用化的利息支出,由于分子、分母的利息支出數據僅從公開的財務報表及其附注獲取是不可能的,因此采用國泰安數據庫中對于該指標的處理,即:TIER =(凈利潤+所得稅+財務費用)/財務費用,當上式中財務費用小于零時,以缺失值表示。當TIER等于1時,企業最大限度地利用了債務利息的稅盾作用,當TIER為缺失值時(財務費用是貸方余額),表明該類企業遠沒有充分利用債務稅盾,不違背一般財務意義,也可以認為該類企業的稅盾拐點極其大。

一些虧損企業在一定程度上利用了債務稅盾,但是由于虧損企業已經出現財務困難,該類企業(包括以前年度有虧損向本年結轉稅前抵扣的和本年虧損的企業)理應適當控制其負債水平,減輕還本付息壓力,虧損企業利用債務稅盾的潛力已經不大。而對于盈利企業(往年沒有虧損而需要以后年度的盈利以彌補),上市公司的潛在負債能力可以通過Kink來衡量,Kink越高說明企業越有潛力對外借債,即企業充分利用債務稅盾的表現是Kink從正方向趨近于1。只要債務利息費用金額不超過Kink時點的債務利息費用水平,企業邊際稅率就不會隨著債務利息費用的變化而變化。

有關企業財務績效的衡量方法很多,根據研究目的差異,學者們會有差異化選擇。從公司盈利能力、每股現金流量保障狀況、發展能力維度分別選擇總資產收益率、每股現金流、凈利潤增長率來衡量企業財務績效[21,22]。充分利用債務稅盾將在一定程度上有助于降低企業融資成本,改善財務績效。基于以上分析,提出如下假設:

假設1:企業越沒有充分利用債務稅盾(即企業稅盾拐點越高),企業總資產回報率越低。

假設2:企業稅盾拐點越高,企業每股現金流越低。

假設3:企業稅盾拐點越高,企業凈利潤增長率越低。

假設4:企業當期實際所得稅稅率對企業債務水平有正向貢獻。

(二)樣本選取

所選樣本是我國制造業A股上市公司。數據來自于國泰安數據庫2003-2013年期間的季度數據。刪除了被ST、S*ST、*ST的企業以及數據缺失較多的企業,最后確定樣本內企業數為1461家,樣本總量為41315個。對每個連續變量上下1%的分位數處進行了Winsorized處理。

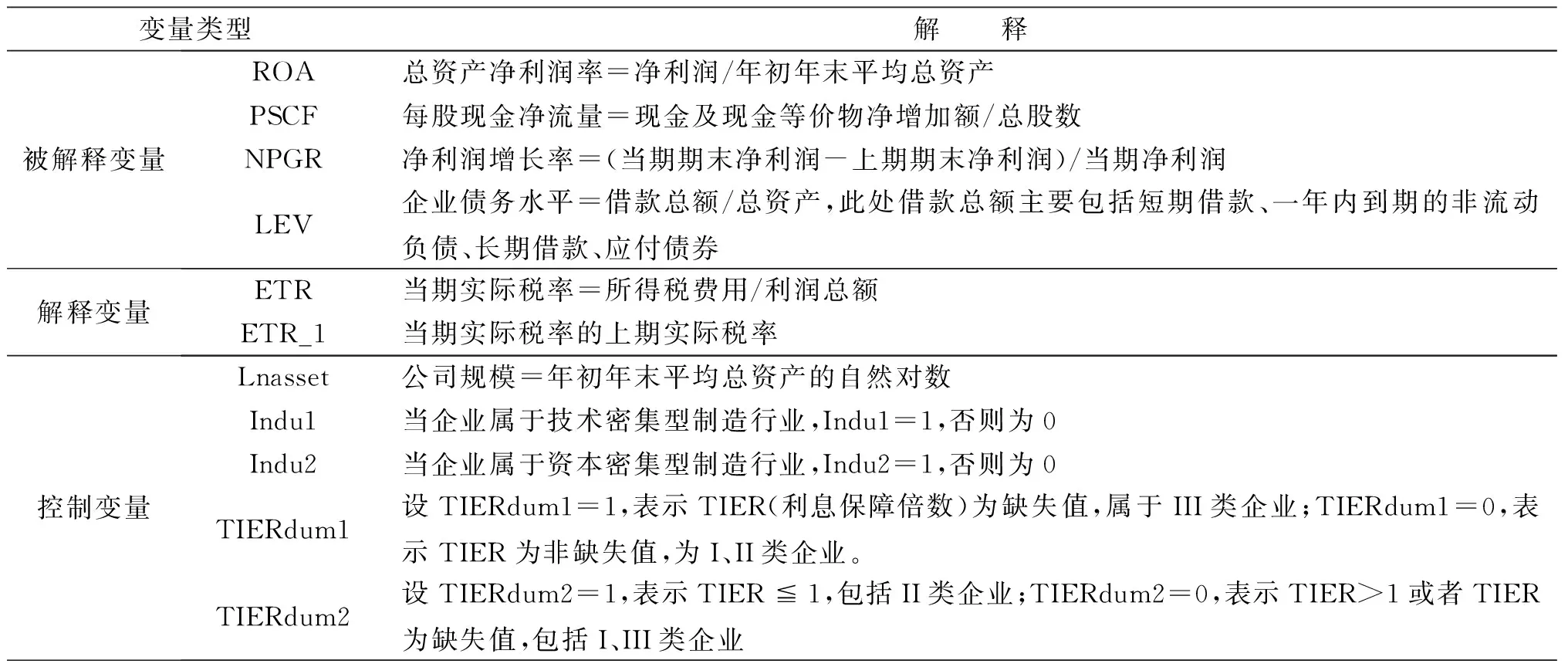

(三)指標選取與解釋

被解釋變量是總資產收益率、每股現金流、凈利潤增長率。解釋變量包括實際稅率、稅盾拐點的虛擬變量、借款總額占總資產的比例。這里,采用借款總額而不是負債總額主要是因為企業很多應付項目并不產生利息。資產規模、行業特征的虛擬變量為控制變量。

根據國泰安數據庫中證監會對制造業的9種分類方法和相關學者研究[23-25],將制造業進一步分類為勞動密集型、資本密集型、技術密集型行業。勞動密集型制造業包括:食品飲料(C0),紡織、服裝、皮毛(C1),木材家具(C2),造紙及紙制品業(C31),印刷業(C35),非金屬礦物制品業(C61),金屬制品業(C69)。資本密集型制造業包括[26,27]:文教體育用品制造業(C37),石油加工及煉焦業(C41),橡膠制造業(C48),塑料制造業(C49),黑色金屬冶煉及壓延加工業(C65),有色金屬冶煉及壓延加工業(C67),機械、設備、儀表(C7)。技術密集型制造業包括[28]:化學原料及化學制品制造業(C43),化學纖維制造業(C47),電子(C5),醫藥、生物制品(C8)。另外,制造業中的其他類(C99)將根據企業經營特征劃分到以上3類里。

綜上,變量選擇如表2所示。

表2 變量表

四、實證

(一)描述統計

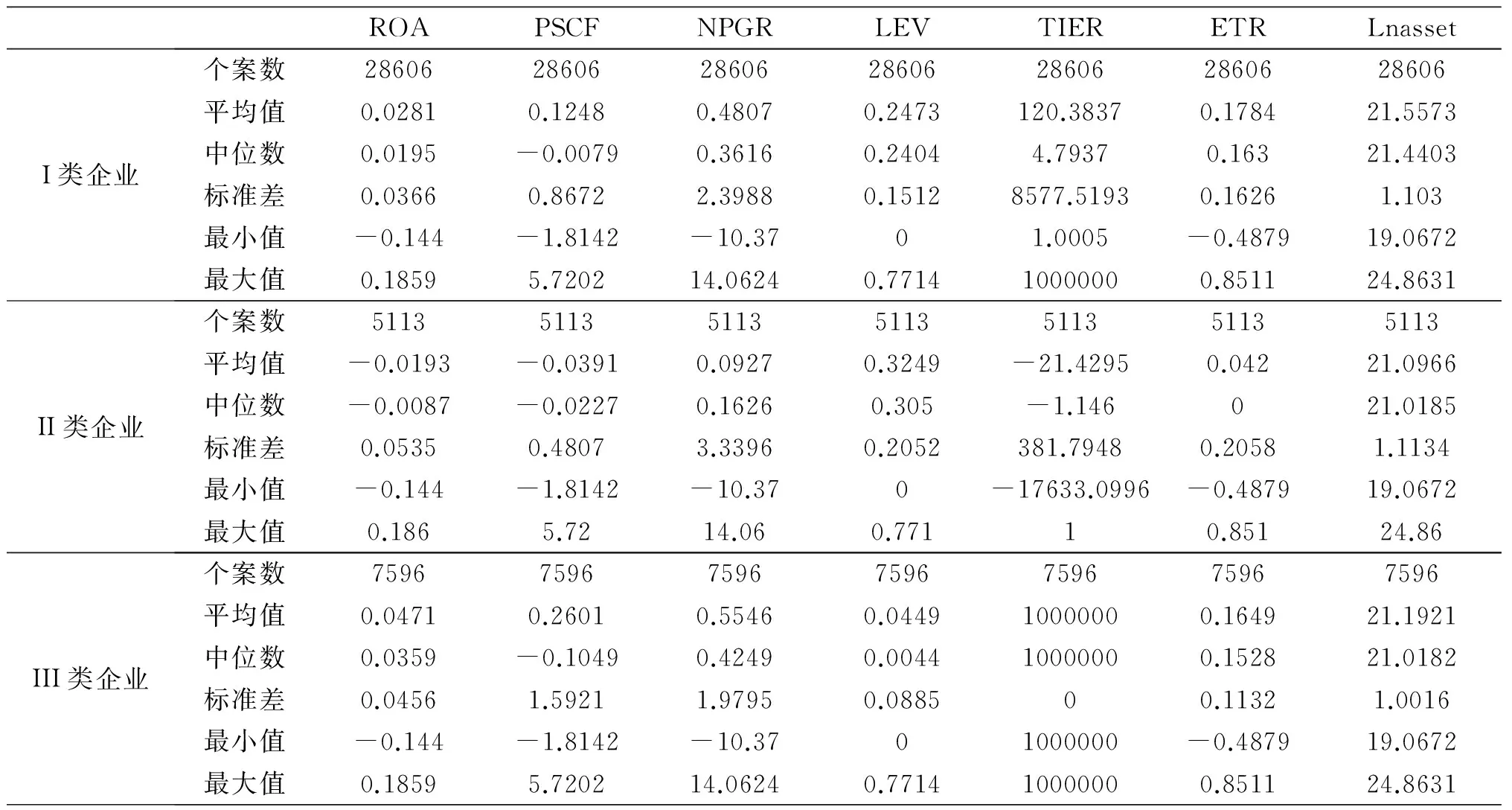

首先采用SPSS20做三種類型企業的財務狀況的描述統計,見表3。總樣本中,I類企業樣本數是28606個,占總樣本數41315的69.2%;II類企業樣本數5113個,占總樣本數41315的12.4%;III類企業樣本數7596個,占總樣本數41315的18.4%。總樣本中,I類企業樣本的Kink可以直接通過TIER計算出來,而其他類企業Kink的取值情況是通過設置虛擬變量TIERdum1、TIERdum2來反映。I類企業歷年Kink的中位數、平均數分別為4.79、120.3837;I類企業Kink的標準差高達8577.5193,因此,Kink的平均數不如中位數4.79更能反映該類企業的多數企業利用債務稅盾情況。由于TIER的數據很離散,故只將通過TIER設置的虛擬變量TIERdum1、TIERdum2代入回歸方程,也避開了各類型企業稅盾拐點具體計算的難題。正如上文康耐特案例那樣,I類企業歷年Kink為4.79,這說明I類的大多數企業一直在刻意享受債務稅盾的實惠,而I類企業的大多數企業的Kink取值不是一直在1的鄰域的現實,也說明企業借款的第一目標不是為了利用債務稅盾。

表3 各類企業的財務指標描述性統計

(二)實證研究

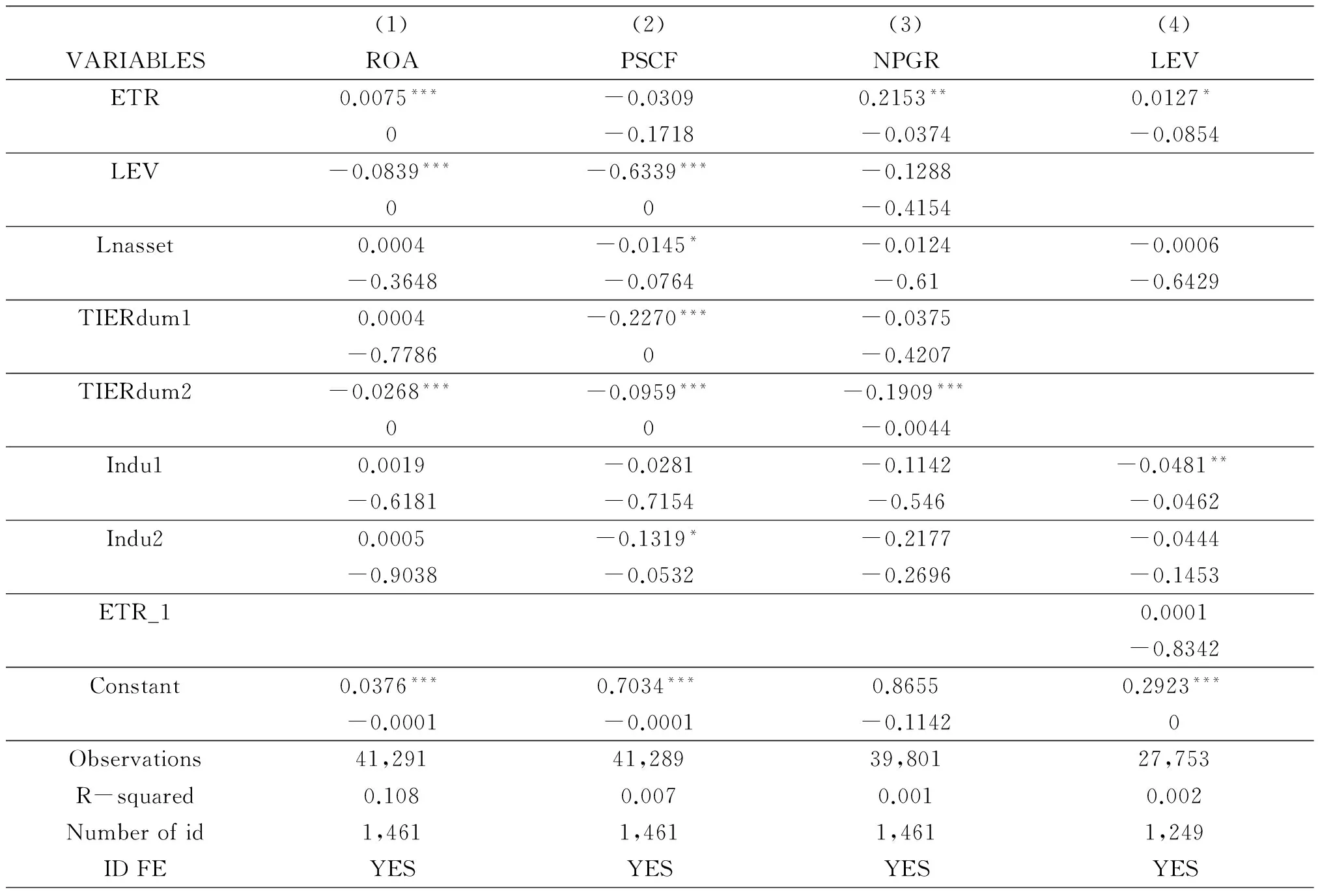

每個企業所處的內外環境背景差異,會存在不隨時間而變化的遺漏變量,故使用固定效應模型(FE)。由于同一個企業不同期之間的擾動項一般存在自相關,所以采用企業的聚類穩健標準差以消除自相關影響。根據假設1、2、3、4,采用Stata13.1分別做固定效應的面板回歸,見表4。

表4組(1)中企業當期實際所得稅稅率ETR的系數為0.0075,系數顯著說明當期實際所得稅稅率越高的企業ROA越高。Indu1的系數為正,表明技術密集型企業的ROA高于勞動密集型、資本密集型企業,但是系數不顯著;Indu2的系數為正,表明資本密集型企業的ROA高于勞動密集型、技術密集型企業,但是系數不顯著。TIERdum1的系數為正數,表明III類企業高于I、II類企業的平均ROA,但是系數不顯著,假設1不成立。TIERdum2的系數為負數且顯著,表明I、III類企業比II類企業的平均ROA要高。結合TIERdum1、TIERdum2的系數,可知假設1不成立。

表4組(2)中Lnasset的系數為負數,說明制造業企業規模越小,PSCF越多,由于該類企業對外舉債能力較弱,要預留現金以備不時之需。Indu1與Indu2的系數都為負數,表明技術密集型、資本密集型企業的PSCF都低于勞動密集型企業。從TIERdum1看,假設2成立。TIERdum1的系數顯著為負,表明III類企業比I、II類企業的PSCF要低。但從TIERdum2看,假設2不成立。TIERdum2的系數顯著為負,表明I、III類企業比II類企業的PSCF要高,II類屬于往年或者當年有虧損的企業,但是也有些企業在利用債務稅盾作用。總體來看,假設2不成立。

表4組(3)中,ETR 的系數是正數,說明企業當期實際所得稅稅率越高的企業每股現金流越高。Indu1、Indu2的系數都為負數但不顯著。TIERdum1的系數為負數且不顯著,表明III類企業與I、II類企業的NPGR差異不顯著,由此可知假設3不成立。TIERdum2的系數顯著為負,表明I、III類企業與II類企業的NPGR差異不顯著,假設3不成立。

假設4是論證企業上期實際所得稅稅率(ETR_1)、企業當期實際所得稅稅率(ETR)對企業債務水平(LEV)的貢獻。由于虧損的企業可能會借新債還舊債,疲于應付經營困難,這里僅研究非虧損企業的理性借款決策行為,即選擇I類企業作為研究對象。結果發現ETR_1對LEV的貢獻不顯著。ETR對LEV在最小顯著性水平為0.0854的水平上有顯著的正向貢獻,即企業當期實際所得稅稅率(ETR)對企業債務水平(LEV)有顯著的正向貢獻,說明企業當期實際所得稅稅率越高的企業債務水平越高。假設4得證。

表4 面板回歸模型

注:Robust pval in parentheses;*** p<0.01, ** p<0.05, * p<0.1.

(三)穩健性檢驗

為了考察研究結果的穩健性,本文對各回歸結果做了以下穩健性檢驗:(1)減少樣本數量。僅選取2007-2013年的數據作為樣本重新進行檢驗,結果無實質性差異。(2)替換關鍵變量。稅盾拐點Kink的取值從正方向趨近于1,表明企業在逐步擴大利用債務稅盾的收益,以Kink等于1為中心的領域,分別對分類用變量TIER值(利息保障倍數)以(0,1)∪[1,2]∪(2,+∞)、(0,1)∪[1,3]∪(2,+∞)……(0,1)∪[1,10]∪(2,+∞)等為界構造新的虛擬變量TIERdum*,并以TIERdum*作為解釋變量,重新帶入原4個面板回歸方程中,結論沒有實質性變化。另外,將投資報酬率(ROI)代替總資產凈利潤率(ROA)作為被解釋變量去做面板回歸模型以驗證假設1[29],結論也沒有實質性差異。

五、結論

借助MTR曲線來直觀地反映上市公司債務稅盾拐點(Kink),分析了Kink對財務績效的影響,以及實際稅率對負債融資決策的影響。通過計算企業的Kink,可以較容易地判斷上市公司采用的是保守的還是激進的債務政策,以及企業能利用的債務稅盾效應。從整體上來說,我國制造業上市公司的Kink普遍偏高,因此對于債務稅盾的應用還不夠充分,尤其是盈利好的企業,其借款的空間往往很大。從稅盾拐點對企業的ROA、PSCF、NPGR財務指標的影響看,增加借款額,稅盾拐點降低,并不會增加資產回報率、每股現金流量以及凈利潤增長率。即舉債不能必然帶來財務績效的提高,因此利用稅盾并不是企業舉債的首要目的。企業對外借款額的大小需要綜合考慮各種因素決定。企業的資產規模、行業差異會影響債務稅盾拐點對財務績效的貢獻。盡管其作用基本上不大,但是為了保證企業價值最大化在做負債融資決策時,也是需要考慮進去的。企業在決定借款額時,會考慮當期企業所得稅稅率。企業當期實際所得稅稅率較高時,會提高借款水平,以降低稅盾拐點,借助債務稅盾去降低企業的負擔。

[1] Modigliani,F.,M.H.Miller.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958,48(3):261-297.

[2] Modigliani,F.,M.H.Miller.Corporate Income Taxes and the Cost of Capital:A Correction (in Communications)[J].American Economic Review,1963,53(3):433-443.

[3] Jensen,M.,W.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership,Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[4] Myers S C.Determinants of corporate borrowing[J].Journal of financial economics,1977,5(2):147-175.

[5] Miller,M. H.,Debt and Taxes[J].Journal of Finance,1977,32(2):261-275.

[6] Graham,J.R.Debt and the Marginal Tax Rate[J].Journal of Financial Economics,1996,41(1):41-74.

[7] Grinblatt M,Liu J.Debt Policy,Corporate Taxes,and Discount Rates[J].Journal of Economic Theory,2008,141(1):225-254.

[8] Jennifer Blouin,John E.Core,Wayne Guay.Have the Tax Benefits of Debt been Overestimated[J].Journal of Financial Economics,2010,98(2):195-213.

[9] Jong Kwon Ko,Sung-Soo Yoon.Tax Benefits of Debt and Debt Financing in Korea[J].Asia-Pacific Journal of Financial Studies,2011,40(6):824-855.

[10] Mara Faccio,Jin Xu.Taxes,Capital Structure Choices,and Firm Value[R].SSRN Working Papers,No.2407470,2014.

[11] 王志強.中國上市公司債務政策的實證研究[J].廈門大學學報:哲學社會科學版,2006,(4):18-25.

[12] 田高良,趙莉君.所得稅對我國上市公司資本結構的影響[J].西安交通大學學報,2008,(5):27-32.

[13] 黃蓮琴,傅元略,屈耀輝.管理者過度自信、稅盾拐點與公司績效[J].管理科學,2011,(2):10-19.

[14] 王艷林.債務稅盾、非債務稅盾與債務融資[J].財會通訊,2013,(3):61-63.

[15] 楊洋.債務稅盾對不同成長性公司資本結構選擇的影響[J].國際商務財會,2015,(4):83-91.

[16] Graham J R.How Big Are the Tax Benefits of Debt?[J].The Journal of finance,2000,55(5):1901-1941.

[17] Barclay M J,Heitzman S M,Smith C W.Debt and taxes:Evidence from the real estate industry[J].Journal of Corporate Finance,2013,(20):74-93.

[18] Graham,J R.Do Personal Taxes Affect Corporate Financing Decisions?[J].Journal of Public Economics,1999,73(2):147-185.

[19] 丁金花,朱樂林,于海超.利用財務報表進行長期償債能力分析技術[J].經濟技術協作信息,2007,(17):47.

[20] 中國注冊會計師協會.2017年注冊會計師考試教材會計[M].北京:中國財政經濟出版社.

[21] 郭照蕊.央企的公司績效更優嗎?——來自2007-2009年中國證券市場的經驗證據[J].上海經濟研究,2011,(9):85-97.

[22] 周建,楊帥,郭衛鋒.創業板民營企業戰略決策機制對公司績效影響研究[J].管理科學,2014,(2):1-14.

[23] 袁天天,石奇,焦艷.不同要素密集型制造業的生產效率比較分析——以江蘇為例[J].天津商業大學學報,2012,(2):20-26.

[24] 陳光,張超.生產性服務業對制造業效率的影響研究——基于全國面板數據的實證分析[J].經濟問題探索,2014,(2):18-24.

[25] 彭水軍,李虹靜.中國生產者服務業,制造業與出口貿易關系的實證研究[J].國際貿易問題,2014,(10):67-76.

[26] 吳凌飛,管志偉,唐根年.中國資本密集型產業集聚適度及生產要素合理配置研究[J].現代經濟(現代物業中旬刊),2009,(9):6-10.

[27] 韓立巖.基于股市行業市盈率的資本配置評價研究[J].管理世界,2003,(1):43-50.

[28] 王新秀,李璟雯.我國高科技上市公司可持續增長狀況實證研究[J].商業會計(上半月),2008,(20):41-42.

[29] 陳冬華,范從來,沈永建,周亞虹.職工激勵、工資剛性與企業績效——基于國有非上市公司的經驗證據[J].經濟研究,2010,(7):116-129.

[責任編輯:張曉娟]

StudyontheDebtFinancingTaxShieldsInflectionPointsandFinancialPerformanceofListedManufacturingCompany

MA Ya-meng1,XIE Lu2,YU Qian-long1

(1.Business School,University of Shanghai for Science & Technology,Shanghai 200093,China;2.School of Finance and Economics, Shanghai Business School,Shanghai 200235,China)

The effects of the debt tax shield inflection point (Kink) on financial performance of manufacturing companies in China are studied, the result is that lowering the tax shield inflection point does not increase ROA 、PSCF and NPGR. It is that companies do not borrow blindly to enjoy the benefits of the debt tax shield. However, when the company expected a higher actual level of tax rate, will gain much more loans for debt tax shields benefit. Meanwhile, the differences of assets and industries will adjust the effect of Kink on financial performance, but it’s not significant.

financing;MTR;tax shield inflection point;finance performance

2017-06-18

上海市科技發展基金軟科學研究重點項目(16692108300);“大飛機產業配套服務的價格機制研究”及上海理工大學 “精品本科”教學改革項目(2015-JPBKY-009);“‘生態位’視域下應用型卓越會計人才培養方案研究:以上海理工大學為例”聯合資助

馬亞蒙(1990-),女,河南漯河人,上海理工大學管理學院在讀碩士研究生,從事財務會計研究.

F234.4

A

2095-5863(2017)06-0102-08

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26