煤炭企業環境成本管理研究

2017-12-11 11:15:36張俊芝

中國煤炭 2017年11期

張俊芝 江 娜

(中國礦業大學(北京)管理學院,北京市海淀區,100083)

煤炭企業環境成本管理研究

張俊芝 江 娜

(中國礦業大學(北京)管理學院,北京市海淀區,100083)

對煤炭企業現行環境成本相關理論及部分專家的科研成果進行了分析與研究,在此基礎上,從環境成本的核算與控制兩個方面出發,通過歸集環境成本費用項目并對其進行計量,進而從事前、事中、事后三個階段實施環境成本控制,旨在為煤炭企業環境成本管理提供思路和借鑒。

煤炭企業 環境成本 核算 控制

改革開放以來,中國城市化和工業化進程突飛猛進,但企業的經濟增長依賴高消耗、高污染的粗放型增長方式和資源消耗型發展模式依舊普遍存在,社會經濟發展給生態環境保護帶來的威脅日益突出。煤炭企業作為我國基礎性能源企業,在為國民經濟的發展做出巨大貢獻的同時,也對生態環境造成了一些負面影響,不僅破環了當前的生態平衡、影響了國民經濟的可持續發展,也增加了煤炭企業環境治理成本。煤炭企業若要適應當代社會經濟的發展,必須在生產經營過程中注重管理環境成本,如何管理煤炭企業環境成本便成為當前煤炭企業亟需解決的問題。因此,本文擬在現有研究成果的基礎上,從環境成本的核算與控制兩個方面出發,研究煤炭企業環境成本的管理。

1 相關文獻綜述

從20世紀80年代開始,環境成本概念引進中國,并隨著環境問題的突出而逐漸得到重視,許多科研人員開始對其進行研究。黃種杰主張從可持續發展的角度出發,采用系統的觀點來對企業環境成本進行管理;王躍堂、趙子夜認為較為有效地對環境成本進行管理的方法是事前規劃法;劉娜、金德凌、邵光成則從事前規劃、事中控制、事后處理的三個方面對企業的環境成本進行管理;徐瑜青認為進行環境成本的計劃和控制還可以從產品生命周期的角度出發。

綜上可以看出,企業環境成本控制逐漸得到了相關研究人員的重視,雖然企業環境成本控制的研究在我國日益活躍,但現階段對企業環境成本實施管理的有效辦法的研究正處在探索階段,沒有形成一種切實可行的有效辦法。基于此,本文從環境成本的核算及控制角度出發,對環境成本的管理進行研究。

2 煤炭企業環境成本的核算

2.1 煤炭企業環境成本的確認

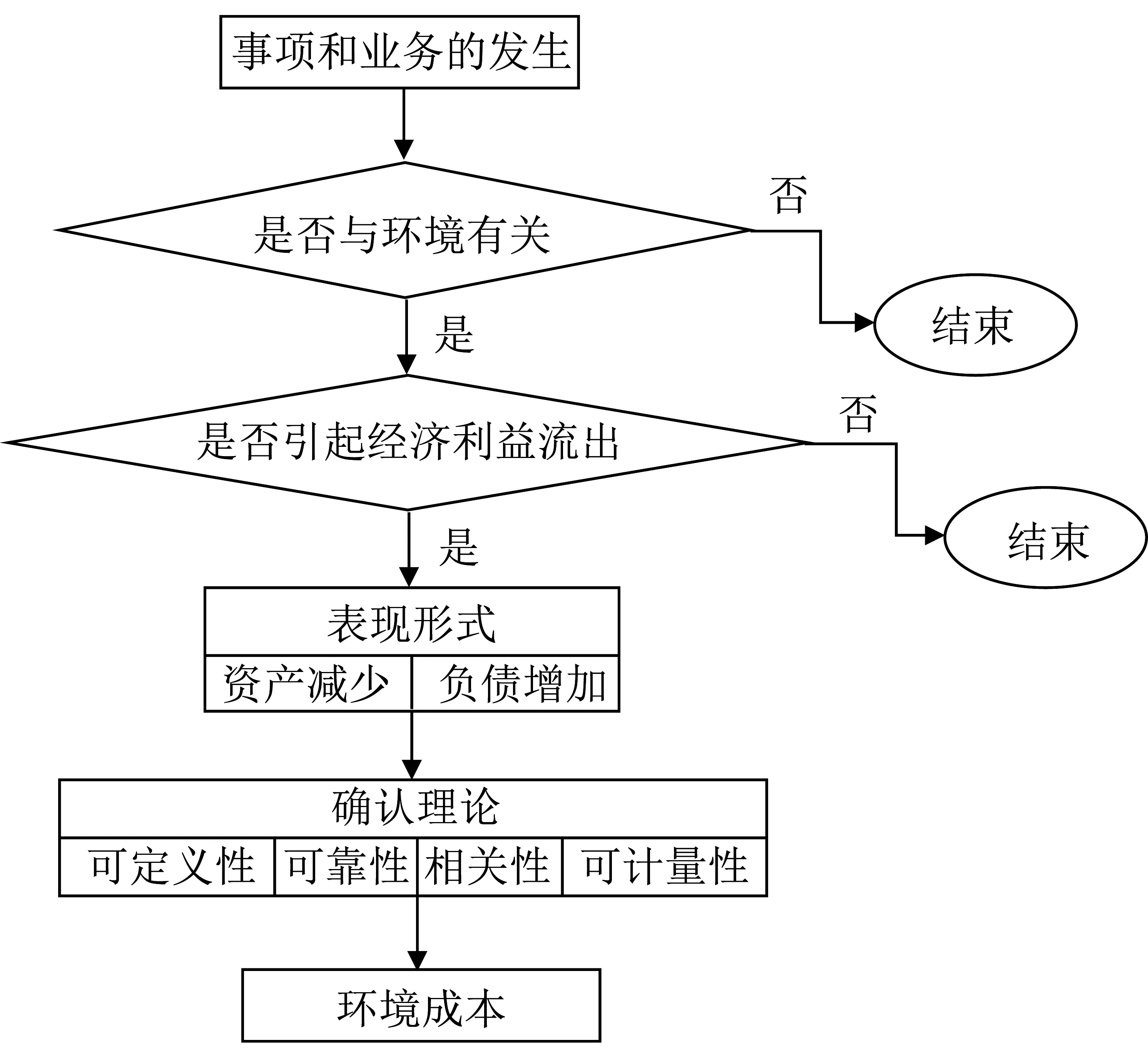

煤炭企業環境成本的確認應符合企業會計準則,環境成本確認流程如圖1所示。

(1)導致環境成本的事項和業務已經發生,關鍵是要判斷事項或業務是否與環境相關。

(2)判斷其是否會引起企業經濟利益的流出,表現形式有資產減少或負債增加,最終導致所有者權益減少。

(3)確認環境成本的理論標準,包括可定義性、可計量性、相關性以及可靠性。

(4)遵循權責發生制的原則,合理確認當期的環境成本。

圖1 環境成本確認流程

2.2 煤炭企業環境費用項目的歸集

在煤炭企業環境成本核算方面,目前我國通常是將與環境相關的費用支出計入管理費用、制造費用、營業外支出等相關賬戶,并沒有將環境成本單獨列為一個成本費用項目進行核算,導致企業相關的環境支出金額無法準確得知,從而影響企業管理者及投資者的決策,同時也使政府當局無法準確地判斷該企業是否承擔了其應該承擔的環境保護及治理責任。因此,本文認為,對環境成本比較有效的核算方法是將環境成本列為一個單獨的成本費用項目,再根據企業特點分設環境檢測費、村莊搬遷費、耕地占用稅、排污費、土壤重構費、地下填充費等明細科目。這樣既可以方便企業核算其在環境維護和治理方面的費用,有效地幫助其進行控制,達到以最小的成本獲得同樣的經濟效益和環境效益,又可以幫助國家對承擔環境成本的企業進行監督。

本文從煤炭開采生產流程出發,對環境成本進行歸納核算。

(1)煤炭資源勘探與采礦設計:采用鉆探、物探、調查和試驗、分析查明地下煤炭資源情況并明確生產流程及勞動組織的過程,主要涉及的環境成本有職工環境保護費用、降低環境污染和改善環境的研究與開發支出。

(2)地面準備:在開采范圍內,對開采造成阻礙的各種障礙物進行清理,如對河流進行改道、對房屋和道路進行遷移、對森林樹木砍伐等,產生的環境成本主要有環境檢測費、耕地占用稅、村莊搬遷費、環境影響賠償費等。

(3)穿孔、爆破:在計劃開采的臺階區域內利用穿孔設備對其進行穿鑿炮孔,通過爆破對整體礦巖進行破碎及松動,從而形成一定形狀的爆堆,為后續的采裝提供工作條件。產生的環境費用有排污費、污染現場的清理和保潔費、地下充填費用、防治措施費等。

(4)采剝:涉及的環境費用有環境檢測費、排污費、污染現場的清理和保潔費、防治措施費。

(5)運輸:將采煤工作面開采的原煤輸送到地面儲煤場或選煤廠的過程,會產生相關的排污費、污染現場的清理和保潔費。

(6)排卸:主要涉及耕地占用稅、排污費、污染現場的清理和保潔費、防治措施費等相關的環境費用。

(7)土地復墾:是一種對被自然災害或生產建設活動損毀土地,通過實施整頓措施,使土地重新恢復可供利用狀態的活動。發生的環境費用有植樹及綠化費用、地下充填費用、土壤重構費用。

(8)洗選煤生產流程:分為原煤準備、原煤分選、產品脫水、產品干燥、煤泥水處理5個環節,涉及的環境費用多數是排污費。

2.3 煤炭企業環境成本的計量

煤炭企業環境成本的計量是指在對煤炭開采生產過程中的環境成本確認的基礎上,對環境成本進行數量金額的計算以及最終確定的過程。理論上,主要采用貨幣形式作為環境成本的計量單位,但在實際操作中,由于環境成本的復雜性以及煤炭企業的特殊性,僅僅采用貨幣計量不能對環境成本準確計量,因此在運用貨幣計量的同時,還應該以實物、技術計量單位作為輔助,從而使企業的財務情況更清晰地呈現給會計信息的使用者,也有利于對煤炭企業環境工作進行整體評價。

2.3.1降低污染與改善環境的研究與開發支出以及職工環境保護教育費

煤炭企業在發生降低污染與環境改善的研究與開發支出以及職工環境保護教育費時會支付一定的貨幣,因此,通常采取歷史成本對此類費用進行計量。需要注意的是,計量該類費用時,其辨別歸屬期的標準應該是權責發生制,而不是實際支付款項的時間。

2.3.2 環境監測費

在進行環境檢測時,會使用到儀器儀表和設備設施,此時發生的相關費用即是環境監測費,對其進行計量同樣可以采取歷史成本,即采用發生費用時支出的貨幣進行計量。

2.3.3 村莊搬遷費

村莊搬遷費通常是指因地下采空導致村莊搬遷,進而發生的土地征購以及村莊搬遷補助費用。村莊搬遷費包含土地征購費和搬遷補助費用,其中,土地征購費應采用市場價值法,是以市場中用于交易的價格來確定土地征購的價格;村莊搬遷補助費用的計量較為簡單,公式為:搬遷補助費用=搬遷人數×搬遷補助標準。

一般而言,各省都有移民的搬遷標準,企業可以根據實際情況參考取值。在對搬遷費用進行預提時,搬遷人數的取值可以根據煤炭產量×噸煤搬遷系數進行適當估計。

2.3.4 耕地占用稅

耕地占用稅是一種行為稅,其納稅義務人是占用耕地建房或者從事其他非農業建設的單位和個人,計稅依據是納稅人實際占用的耕地面積,計稅單位是每平方米土地,在此基礎上按適用定額稅率計稅。

2.3.5 環境影響賠償費

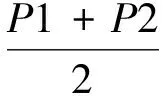

環境影響賠償費是指煤炭在開采生產過程中因“三廢”排放對農田造成了損害、對農作物造成了破壞、對空氣造成了污染而向周邊農村和居民進行賠償的費用。環境賠償費可采用生產率變動法來進行計量,即通過計算生產率的變動來進一步對環境造成影響而帶來的經濟損失進行計量。具體計算公式為:

(1)

式中:C——環境影響賠償費;

Q——受影響產品的減產量;

P1——減產前的市場價格;

P2——減產后的市場價格。

2.3.6 排污費

排污費是指國家各級政府“三廢”正常排放和超標排放征收的排污費。對排污費的計量采用污染當量法,即成本單價與污染物當量值之和的乘積。

其中,污染當量值代表的是一種相對關系,在對一種污染物的排放量以及造成的污染危害和處理費用進行計算時,通常選擇另一種污染物為參照對象,此參照對象按照相關規定選取;成本單價是環境成本計量的基礎,同時也是是污染當量的單位成本標準,可根據相關規定得出。

2.3.7 污染現場的清理和保潔費

在煤炭存儲或者運輸的過程中,往往會對環境造成污染,此時便會產生一些防治或者清理的費用,即污染現場的清理和保潔費。對于該項環境費用,按照不同的煤炭運輸方式進行核算,基于成本法采用實物量與價值量相結合的方法進行計量。

2.3.8 地下充填費用

煤炭企業在煤炭開采過程中會通過在地下進行水沙石的填充來防治地表塌陷,此時發生的費用便是地下充填費用。該項環境費用屬于預防性支出,一般采用發生時的歷史成本對其進行確認與計量,并運用權責發生制來辨別其歸屬期。

2.3.9 防治措施費

在煤炭開采生產過程中,往往會出現地表塌陷、排放超標等一系列問題從而對環境造成影響,企業為避免這些問題的發生會采取一些防治措施,伴隨著的便是相應的運行費、工程設施構建費以及有關人員費用等,即防治措施費。對其進行計量應結合其計算基礎及相關費率,計算基礎與費率也應根據相關規定合理確定。防治措施費為計算基礎與費率的乘積。

2.3.10 植樹及綠化費用

植樹及綠化費用屬于進一步發展環保產業而發生的支出,采用其發生時的歷史成本進行計量,但植樹及綠化費用又屬于一次性支付、收益期較長的費用,應在權責發生制的基礎上,根據其收益期合理確認與計量。

2.3.11 土壤重構費用

煤炭開采結束后,企業會對工礦區破壞的土地進行重建及恢復,重新構造一個適宜的土壤剖面,使其具有較高的生產力,并對重構土壤的環境質量進行改善。在此過程中發生的費用便是土壤重構費用。對土壤重構費用的計量采用重置成本法,公式為:評估價值為重置成本與實體性貶值、功能性貶值、經濟性貶值之差。

3 煤炭企業環境成本的控制

環境成本的確認與計量并不能作為最終目的,能夠利用確認與計量的信息做出最優的相關環境決策才是最終目的,即對環境成本進行有效的控制和管理。

關于環境成本控制,從不同角度出發有不同的控制方法。現行煤炭企業環境成本控制的方法主要有:生命周期法、作業成本法、重點控制法、綜合控制法等,考慮到煤炭企業生產經營的特殊性以及環境成本的復雜性,本文選取階段控制法,即從事前、事中、事后三個階段對環境成本進行控制分析。

3.1 事前——環境預評價

煤炭企業環境預評價是以環境科學技術政策和國家環境規劃為指導,針對煤炭企業環境破壞和污染的特點,在規劃期內對環境保護工作進行全面的部署。其具體評價步驟如下。

(1)基于煤炭的整個開采生產流程,以國家《環境保護法》等相關規定為依據,對排污費、村莊搬遷費、地下充填費、環境監測費、防治措施費等各項環境費用項目進行產品成本預算。

(2)通過開展環境現狀調查,收集相關的自然與社會環境、地表塌陷、地表破壞及損害、礦井開采等情況的現狀資料,根據資料分析礦區環境概況以及對村莊等其他環境的破壞治理賠償情況,并做出簡要概述。

(3)通過預測與分析評價,確定礦區環境管理成本對環境影響的重要程度,切實結合評價出的實際情況,多因素綜合考慮,進行深入分析,并提出相應的環保措施方案。

(4)以相關的環境標準作為指導,綜合考慮經濟性原則以及技術可行性原則來確定最優的環境保護措施,并在實施過程中保證整體環保對策的協調性。

煤炭環境預評價可以通過合理設計項目工程,選擇環境支出最小的方案,優化工藝流程,從而既節約了工程量,又減少了相應的環境成本費用,使煤炭企業減少在煤炭開采生產過程中對環境的影響程度,因此在煤炭企業環境成本管理過程中起到前瞻式的控制作用。

3.2 事中——清潔生產

近年來,污染嚴重、環境問題突出、傳統的末端治理效果不理想、高消耗是造成工業污染嚴重的主要原因之一,走可持續發展道路成為必須的選擇,而清潔生產是實施可持續發展戰略的最佳模式,清潔生產的議題由此提出,將整體預防的環境戰略持續應用于生產過程和產品中。煤炭企業清潔生產是一種整體預防的環境戰略,將污染預防追溯到源頭,并擴展到煤炭開采、洗選、運輸、加工和廢棄物處理等環節,以便對煤炭企業煤炭開采生產過程中形成的環境成本進行有效控制。

煤炭企業清潔生產主要從以下三個方面對環境成本進行事中控制。

(1)清潔的能源。煤炭企業在煤炭開采生產過程中,采取清潔利用的方法合理利用常規能源,嚴格按照原料質檢制度對原材料進行篩選,盡可能提高原煤入選率。

(2)清潔的生產過程。積極開發和利用國內外先進的煤炭采掘、煤炭安全、煤炭儲運生產工藝和技術設備,進而提高煤炭回收率以及能源利用率。同時,在生產過程中,按照原材料消耗定額進行管理,對能耗、物耗進行嚴格控制。

(3)清潔的產品。降低污染物排放量以及產品中的硫分和灰分,提高廢物回收率。

綜上所述,煤炭企業環境成本事中控制就是在煤炭采選過程中,對各生產環節影響環境的因子進行跟蹤監測,以避免發生不必要的事故損失或罰款成本,盡量控制污染處理系統的營運成本,以達到降低煤炭企業環境總成本的最終目的。

3.3 事后——環境成本審計

審計是責任委托人與受托責任人之間的受托經濟責任關系,環境成本審計可以從三個角度來定義。

(1)從環境管理責任論的角度來看,環境成本審計是一項由審計部門對行為組織的環境管理責任進行的鑒證活動。

(2)從管理工具論的角度來看,環境成本審計是環境管理的工具,對環境有關的組織業績進行合理、系統的評價,建議采取相應的環境管理措施,以達到環境保護的目的。

(3)從審計職責論的角度來看,環境成本審計是審計組織對被審計組織的環境保護行為的真實性、合法性和效益性進行審查鑒證的一種監督活動。

煤炭企業環境成本審計是指由國家審計機構、社會審計組織或煤炭企業內部審計機構對煤炭企業環境成本確認、計量、記錄與報告的合法性、公允性及效益性發表審計意見。合法性主要從環境成本合規性、環境成本內部控制進行審計;公允性包括環境成本會計政策、會計處理、重大披露等方面的審計;效益性審計則包括環境成本管理人員工作情況以及環境成本投入項目績效目標實現情況。此外還應增加環境成本發生性、完整性、計量分攤、披露等相關認定層次的審計,以便更好地對環境成本進行事后控制。

4 結語

本文在現有研究基礎上,從環境成本的核算與控制兩個方面出發,對煤炭企業相關環境成本費用項目進行歸集并計量,進而從事前、事中、事后三個階段對環境成本實施控制,為煤炭企業環境成本管理提供了參考。

[1] 王立彥,蔣洪強.環境會計[M]. 北京:中國環境出版社,2014

[2] 頡茂華.煤炭企業環境成本的分類與計量問題研究[J].煤炭經濟研究,2013(12)

[3] 仲淑姮.煤炭開發的環境成本研究[M].北京:冶金工業出版社,2012

[4] 崔宇涵.低碳經濟視角下的企業環境成本管理研究[D].哈爾濱商業大學,2015

[5] 袁眉.煤炭企業環境成本核算與控制研究[D].太原理工大學,2010

[6] 王艷玲.基于環境會計的煤炭企業環境成本控制分析[J].經濟研究導刊,2009(20)

[7] 丁東杰.煤炭企業環境成本控制研究[D].山東科技大學,2007

Studyonenvironmentalcostmanagementofcoalenterprises

Zhang Junzhi, Jiang Na

(School of Management, China University of Mining and Technology, Beijing, Haidian, Beijing 100083, China)

This paper analyzed and studied the current environmental cost theory of coal enterprises and the scientific research achievements of some experts. On this basis, from the two aspects of accounting and control of environmental costs, it collected and measured the environmental cost items, and then carried out environmental cost control at three stages: before, during and after the program, aiming at provide several environmental cost management ideas and reference for coal enterprises.

coal enterprise, environment cost, cost accounting, cost control

TD-9

A

2016年大學生創新訓練項目(C201605003)

張俊芝,江娜. 煤炭企業環境成本管理研究[J].中國煤炭,2017,43(11):37-41.

Zhang Junzhi, Jiang Na. Study on environmental cost management of coal enterprises [J].China Coal,2017,43(11):37-41.

張俊芝(1961-),女,北京人,中國礦業大學(北京)管理學院會計系主任、教授、博士生導師,主要從事會計、審計理論與實務研究。

(責任編輯 宋瀟瀟)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

活力(2019年19期)2020-01-06 07:34:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

蘭臺內外(2017年5期)2017-06-06 02:24:18

現代企業(2015年4期)2015-02-28 18:48:09

河南科技(2014年19期)2014-02-27 14:15:53