磷肥市場月度分析

2017-12-18 02:22:28

中國化肥信息 2017年10期

關(guān)鍵詞:企業(yè)

磷肥市場月度分析

■數(shù)據(jù)概覽

2017年8月我國磷肥供應(yīng)量 單位:萬噸

■磷酸二銨市場小幅上行

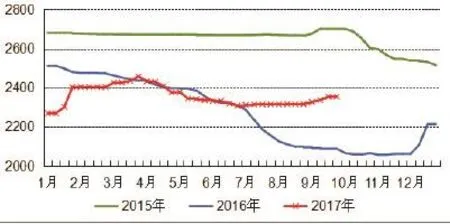

9月份磷酸二銨市場穩(wěn)中小漲,秋季用肥市場逐漸深入,月底時已進入中后期階段,企業(yè)出貨開始放緩,但基層市場進入采購?fù)荆哓浟棵黠@提升,對市場價格有一定的支撐。華東和華北市場成交轉(zhuǎn)淡,西北地區(qū)成交一般。冬儲市場今年了啟動略早,近期企業(yè)冬儲政策陸續(xù)出臺,主要針對東北市場;華北市場由于秋季銷售尚未結(jié)束,大部分經(jīng)銷商以觀望為主,冬儲打款數(shù)量有限。64%磷酸二銨主流出廠報價為2350~2450元/噸,華中地區(qū)買斷到站價格為2450元/噸。60%磷酸二銨主流出廠價格為2250元/噸。生產(chǎn)方面,企業(yè)繼續(xù)堅持限產(chǎn)策略,部分企業(yè)計劃十月份開始檢修,檢修時間大多維持15~20天左右。由于國內(nèi)需求增加,加上出口方面暫穩(wěn),行業(yè)整體庫存處于低位,因此企業(yè)報價維持高穩(wěn)。國際市場持續(xù)升溫,月底時印度市場到岸價格在370美元/噸左右,折合我國市場離岸價格為355美元/噸左右。企業(yè)集港增加,港口庫存上升到40萬噸左右。國際二銨供應(yīng)偏緊,企業(yè)出口預(yù)期增加。雖然印度和巴基斯坦采購態(tài)度不很明朗,但價格堅挺,后期需求缺口仍需填補。硫磺價格上漲,國際需求平穩(wěn),企業(yè)出口心態(tài)良好。月底時,出口離岸報價已經(jīng)上漲到360美元/噸FOB左右。8月份我國出口磷酸二銨88.9萬噸,同比下降1.9%,1~8月份累計出口397.95萬噸,同比增加10.8%。

2017年64%磷酸二銨主流出廠價格走勢圖

■磷酸一銨市場成交較好

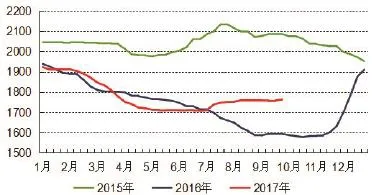

9月份磷酸一銨價格穩(wěn)中小漲,下游復(fù)合肥企業(yè)補單,在加上東北BB肥企業(yè)提前采購,市場成交良好,部分企業(yè)暫停或限制接單,代發(fā)訂單大多到月底或下月中旬。行業(yè)整體開工保持55%左右,大企業(yè)開工正常,個別企業(yè)輪番檢修,也有企業(yè)計劃國慶之后檢修。9月中上旬左右,隨著中央第四批環(huán)保檢查的逐漸結(jié)束,山東等地復(fù)合肥企業(yè)開工率慢慢提升,企業(yè)采購原料,一銨走貨好轉(zhuǎn)。后期隨著一銨價格的小幅上漲,下游企業(yè)和貿(mào)易商信心增加,提振東北市場冬儲信心。貿(mào)易商開始拿貨發(fā)往東北市場,大企業(yè)也準(zhǔn)備江海聯(lián)運到東北港口。

部分企業(yè)在前期小幅上調(diào)價格后,保持高位穩(wěn)定的態(tài)勢。55%粉狀磷酸一銨主流出廠報價為1800~1850元/噸,55%粒狀磷酸一銨主流出廠價格為1900元/噸;58%粉狀磷酸一銨主流出廠報價為1950元/噸,60%粉狀磷酸一銨主流出廠報價為2050元/噸。臨近月底,湖北部分一銨企業(yè)暫停接單或限量接單,有的企業(yè)也暫停報價。近期受北方地區(qū)取暖季用煤需求增加的影響,汽運車輛減少,企業(yè)外發(fā)略顯緊張。港口庫存保持穩(wěn)定,月底時在15萬噸左右。55%一銨主流離岸報價為270~275美元/噸。

■上下游產(chǎn)品行情分析

磷礦:9月份磷礦石市場保持穩(wěn)定,四川地區(qū)環(huán)保檢查結(jié)束后,礦山開工恢復(fù)正常,下游磷肥企業(yè)采購增加,但磷礦石市場價格整體變化不大。貴州地區(qū)磷礦石企業(yè)出貨一般,下游磷肥市場需求尚可,但由于節(jié)日臨近,黃磷運輸受到影響。30%品位磷礦石車板價格為400元/噸。四川地區(qū)隨恢復(fù)生產(chǎn),但由于供應(yīng)偏緊,市場成交價格小幅上行,28%品位交貨價230元/噸。9月份國內(nèi)市場整體穩(wěn)定,局部地區(qū)小幅調(diào)整,總的來看,短期內(nèi)下游磷肥和磷化工市場需求尚可,預(yù)計10月份磷礦石價格整體保持平穩(wěn),局部地區(qū)仍有小幅上漲的空間。

硫磺:9月份硫磺價格穩(wěn)中上揚。月底時西南和湖北的終端用戶采購排盤的硫磺價格上漲至130美元/噸CFR。受外盤價格不斷上漲的影響,港口貿(mào)易商惜售心態(tài)加重,長江和防城港的顆粒硫磺價格上漲1110元/噸,普光氣田萬州港的價格保持在1030元/噸左右。考慮到國慶節(jié)假期和后期將召開國內(nèi)會議,國內(nèi)硫磺企業(yè)近期主要以將庫存為主。預(yù)計十月份硫磺價格仍保持窄幅震蕩的態(tài)勢。目前國際硫磺價格已處于相對高位,后期企業(yè)和貿(mào)易商繼續(xù)跟進的可能性不大,因此十一假期后硫磺漲價的態(tài)勢有望放緩。

2017年55%粉狀磷酸一銨主流出廠價格走勢圖

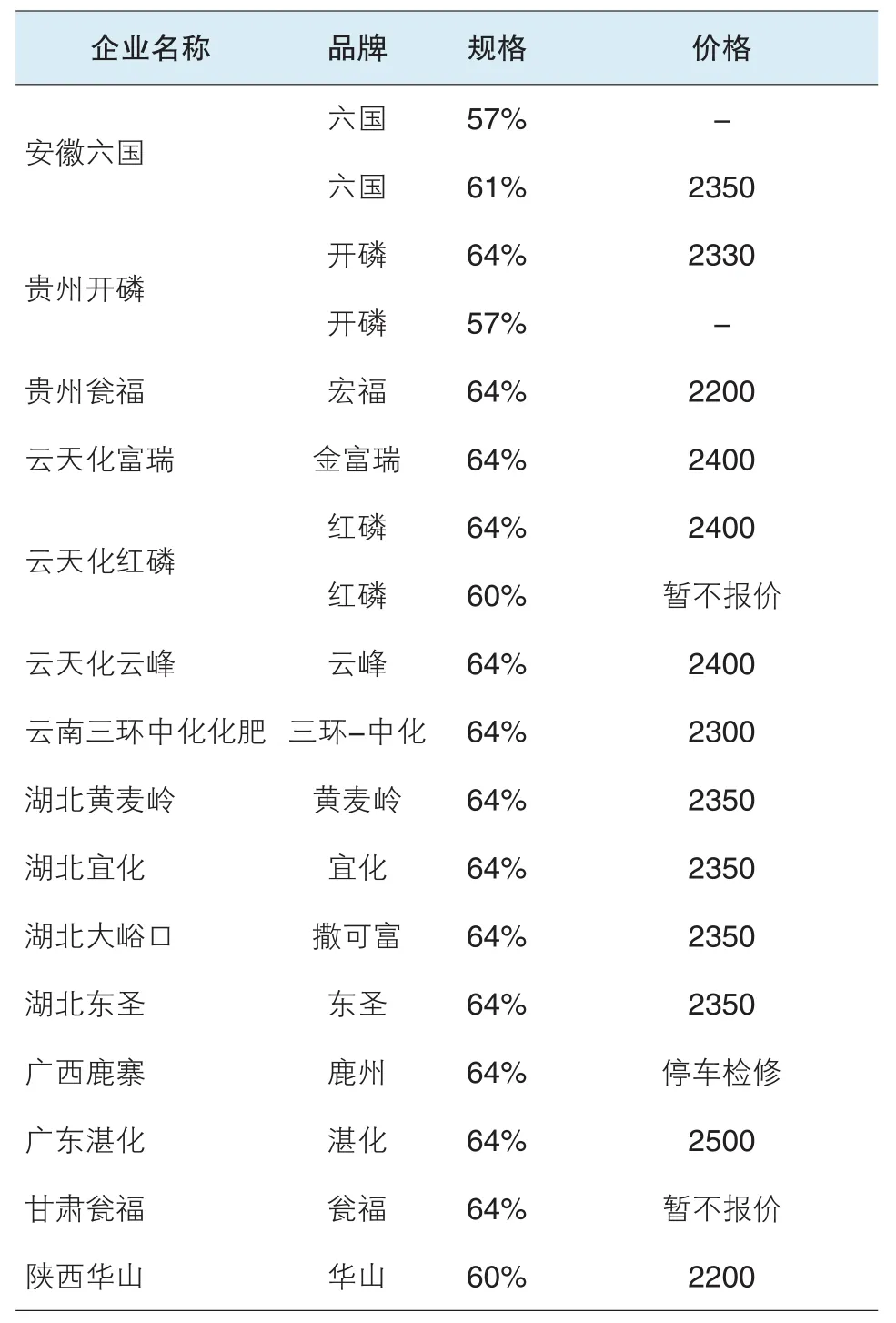

磷酸二銨產(chǎn)品出廠參考價格 (元/噸)

磷酸一銨產(chǎn)品出廠參考價格 (元/噸)

■后市預(yù)測:磷銨市場保持穩(wěn)中上揚態(tài)勢

9月份磷銨市場穩(wěn)中上揚,市場再現(xiàn)回暖,企業(yè)多看好后市,惜售心態(tài)濃重。從需求方面來看,環(huán)保檢查過一段落之后,復(fù)合肥企業(yè)開工提升,特別是秋季市場需求良好,導(dǎo)致復(fù)合肥企業(yè)開工意愿增強,采購一銨增多。東北市場需求增加,部分大復(fù)合肥企業(yè)接到萬噸以上訂單。冬儲市場較往年明顯前移。從供應(yīng)方來看,一銨企業(yè)手中有訂單尚待執(zhí)行,行業(yè)整體開工接近六成,后期有部分企業(yè)有檢修計劃,供應(yīng)偏緊情況仍將持續(xù)。合成氨供應(yīng)偏緊,價格也將保持高位。預(yù)計短期內(nèi)磷酸一銨市場繼續(xù)保持穩(wěn)中上揚的態(tài)勢,11、12月份之后,隨著需求的減弱,屆時價格有望回落。國內(nèi)二銨市場將計入收尾階段,但國際市場繼續(xù)向好運行。盡管越南開始執(zhí)行反傾銷關(guān)稅,但由于自身產(chǎn)能有限,預(yù)計后期仍有進口需求。印度需求將重返市場,整體采購呈增長態(tài)勢,預(yù)計后期磷酸二銨繼續(xù)保持較好態(tài)勢。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26