2018年創業板或有反彈

2017-12-28 06:04:00股市動態分析研究部

股市動態分析 2017年49期

《股市動態分析》研究部

2018年創業板或有反彈

《股市動態分析》研究部

2016年全年,創業板指數跌幅27.71%,而2017年截止到最新收盤日,創業板指數下跌9.16%。創業板指數自2016年以來跌去了34.33%,同期,滬深300指數上漲8.03%,創業板指跑輸滬深300指數42.36%。

站在當前時點,我們認為,若2018年創業板再進行一次調整,反彈機會也就水到渠成。

三方面造成下跌

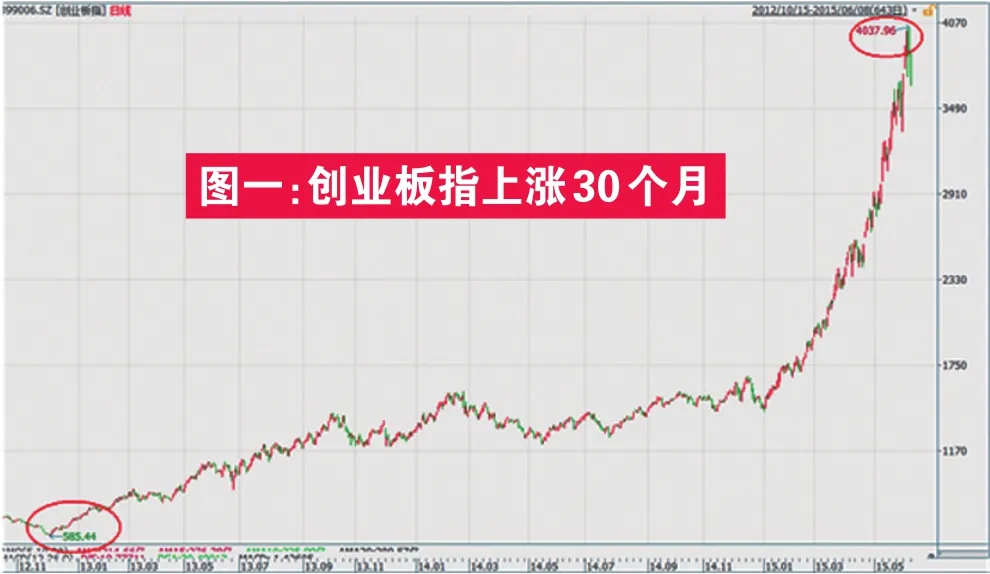

自2015年創下高點4037.96點之后,由于監管部門推動去杠桿,創業板開始了漫漫下跌路,但是與主板的分化是從2016年熔斷股災發生之后。我們認為以下幾個方面是創業板持續下跌的主要原因。

第一、流動性收緊,市場資金不足以支撐創業板的高估值。2015年大牛市末期監管部門開始整治傘形信托、場外配資等高杠桿資金渠道來源,大量高杠桿資金出逃,加上場內融資融券的助跌和期貨空頭做空股指,股市風險被引爆。進入2016年以后,隨著美聯儲加息,我國貨幣政策逐步收緊,市場資金利率提高,增量資金減少,疊加證監會打擊游資等活躍資金,資金面不利于創業板為代表的小股票。

圖一:創業板指上漲30個月

第二、并購重組業績承諾不能完成造成商譽減值拖累業績。2013年以來,創業板業績承諾利潤總額逐步提高,業績承諾的數量也同時增加,2015年為并購高峰,從2016年開始,業績變臉的規模擴大,使得商譽減值大幅增加,商譽減值占凈利潤的比例上升。

第三、大股東減持、新股發行提速、股權質押等市場風險上升。在資金面不樂觀的背景下,大股東減持沒有足夠的承接盤承接,這造成市場下行壓力加大;而新股自2016年以來保持高速發行,A股上市公司數量今年預計接近3500家,IPO絕大部分為體量小的股票,因此小股票稀缺性不再,估值自然而然要降低;股權質押在2017年上半年驟升,表現為閃崩個股頻繁出現、補充質押公告密集發布。

或有反彈的理由

我們之所以認為創業板2018年若再出現一波下跌后或有反彈機會,有以下幾個理由。

第一個理由是下跌動能的逐步消退。在創業板跌跌不休的過程中,風險也逐步出清,從估值看,當前創業板指數的動態市盈率為42.32倍,創業板個股市盈率中位數為51.66倍,市盈率已降至2013年一季度末的水平,而彼時正是2013-2015年創業板大牛市的初始區域。同時,監管部門從源頭控制風險的舉措使得2018年創業板的“地雷”大大排除。比如減持新規后,每天減持量同比去年下降40%-50%,而IPO的融資量還不及減持的減少量。此外,監管部門的引導使得業績虧損、要素不合規的融資人規模和套利空間將迅速縮小,這將大大降低股權質押市場的風險。而商譽在2017年減值較為徹底,2018年影響將減弱。

第二個理由是一致預期“陷阱”。當前各大券商、機構等市場參與者大部分依然認為2018年的行情將集中在大盤藍籌股,認為利率上行不利于小股票,但是往往市場與一致預期容易背道而馳。藍籌股經過2016年和2017年連續的行情,在2018年歇一歇、給中小創股票一些機會不是不可能。

第三個理由是時間周期表明創業板反彈窗口將在2018年某個時點。2016年-2017年創業板指持續調整,連續兩年年線收陰概率大,創業板指僅在2011年-2012年出現過連續兩年收陰,之后出現連續上漲,這一次再度連續兩年收陰,2018年有望扭轉弱勢。上輪創業板大牛市從2012年12月份開始,到2015年6月份結束,時間上剛好30個月,這輪下跌從2015年6月開始至今,時間上也剛好30個月。從周期的角度看,創業板明年也將有所表現。

如果2018年創業板再來一波下跌,屆時風險因素釋放得更充分,估值將更低,反彈的概率也更大。

圖二:創業板指已下跌30個月

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02