共有產權房初始產權比例研究

2018-01-02 10:31:42高睿雯

科學與財富 2018年31期

摘 要:住房問題是關系國計民生的重大經濟問題和社會問題,傳統的產權型保障房出現的弊端導致住房保障資源在一定程度上存在缺位,迫切需要探索一種新型產權式保障性住房。本文界定了共有產權房概念,首先闡明確立初始產權比例的原則,介紹產權比例計算方式,選擇出資比例式開始本文的研究,然后分析初始產權比例需要考慮的因素,最終建立考慮雙方支付能力的購房者初始產權承擔比例范圍。

關鍵詞:共有產權,剩余收入法,初始產權比例

引言:

為有效緩解部分中低收入群體的購房困難問題,我國建立起經濟適用房制度,然而,近年經濟適用房產權不清引發的弊端越發凸顯,一些地方探索將共有產權引入保障性住房供應體系,共有產權房的進一步推廣和可持續發展,需要對一些關鍵問題展開深入研究,如共有產權房如何確定共有人之間比例。

一、共有產權房概念

共有產權房是指政府與中低收入家庭按一定的出資比例,按份共有房屋產權的一類具有社會保障性質的住房。這類住房的保障性體現在如下兩個方面:一是在房屋定價方面,有部分稅費優惠,并采用了政府指導價,在房屋總價上有優惠;二是政府以一定比例出資,減少了中低收入家庭首次出資額,使這部分家庭能夠提前買上房,解決居住問題。

共有產權房作為一種新型住房保障模式,最大的亮點在于將租賃與自有、保障與市場結合,從而有效銜接住房保障體系和商品房市場體系,體現了創新住房供給的思路。政府與個人產權比例的明確劃分是體現這一亮點的關鍵,因此,制定一個既考慮政府承受能力又滿足購房家庭可支付能力的初始產權比例至關重要。

二、確立初始產權比例的原則

(一)產權比例明確

產權分配涉及共有產權“質”的分離和“量”的分離,這里產權比例是針對“量”的分離。政府和個人按比例完全分割共有產權房全部產權,要求產權比例明晰,是共有產權房區別其他類別保障房的重要特點。

(二)購房者可負擔能力

共有產權房意味著購房者需要出資一部分來獲得部分產權,因此初始產權比例設計應充分考慮購房者的首次支付能力。共有產權房對象是中低收入家庭,但是中低收入階層內部的收入狀況、家庭規模、資本積累等不同,其持有的產權比例也應不同,保證首次出資額與家庭住房支付能力相當。

(三)政府資金回籠有效

共有產權房雖屬保障房,但政府作為共有產權房產權持有者之一,也須考慮政府的保障能力。購房者購買的初始產權份額的大小直接關系到政府建設資金的回籠情況,為有效保證保障房建設的可持續性,必須保證政府資金快速回籠以便建設更多的保障房。

(四)產權比例動態可調整

購買共有產權房實際上是一個階梯式購房過程,購房者隨著家庭經濟狀況的改善,可以逐步購買剩余房屋產權,最終獲得全部房屋產權。當購房者家庭遇到特殊狀況,需變現其資產才可渡過難關時,允許購房者減少產權持有比例甚至退出共有產權房等,都需要共有產權房具有靈活的產權調整機制。

三、產權比例計算方式

從試點看,共有產權住房的產權份額計算的形式主要有2種。

(一)出資比例式

按份共有人擁有的產權份額根據其出資部分占總房價的比例確定。這是最常見的一種形式并具有法律基礎。我國《物權法》第104 條規定,“按份共有人對共有的不動產或者動產享有的份額,沒有約定或者約定不明確的,按照出資額確定”。

(二)產權面積式

將共有人出資額折算成擁有的產權面積,通過產權面積的形式體現產權份額。這種方式需要經過計算得到,略顯繁瑣。

從產權分配的明確程度看,出資比例式是最理想的,住戶可明確自己享有的產權比例,有助于計算出期望購買的產權數量與需要支付的金額,值得推廣。

四、初始產權比例需要考慮的因素分析

共有產權房政府和個人初始比例大小,關系到雙方出資比例,主要影響到政府和個人的出資額的大小以及所獲得權益的大小。本文對初始產權比例的研究從中低收入住房支付能力與政府財政保障能力兩方面入手。

(一)中低收入家庭住房支付能力

中低收入家庭住房可支付能力,是指一個家庭可以通過價格或者租金享有住房,而不會給家庭帶來非合理的負擔。本文采用剩余收入法測算中低收入家庭實際支出和住房支付能力。

剩余收入法是測試家庭可支配收入減去除住房外必需品支出即剩余收入是否能滿足住房消費支出,如果能滿足,則該家庭有住房可支付能力,否則不具備住房可支付能力。

要確定剩余收入首先要確定非住房基本消費和住房消費支出。非住房基本支出可以通過擴展線性支出系統模型(ELES)來確定,住房消費支出則依據居民住房貸款償還公式測定。

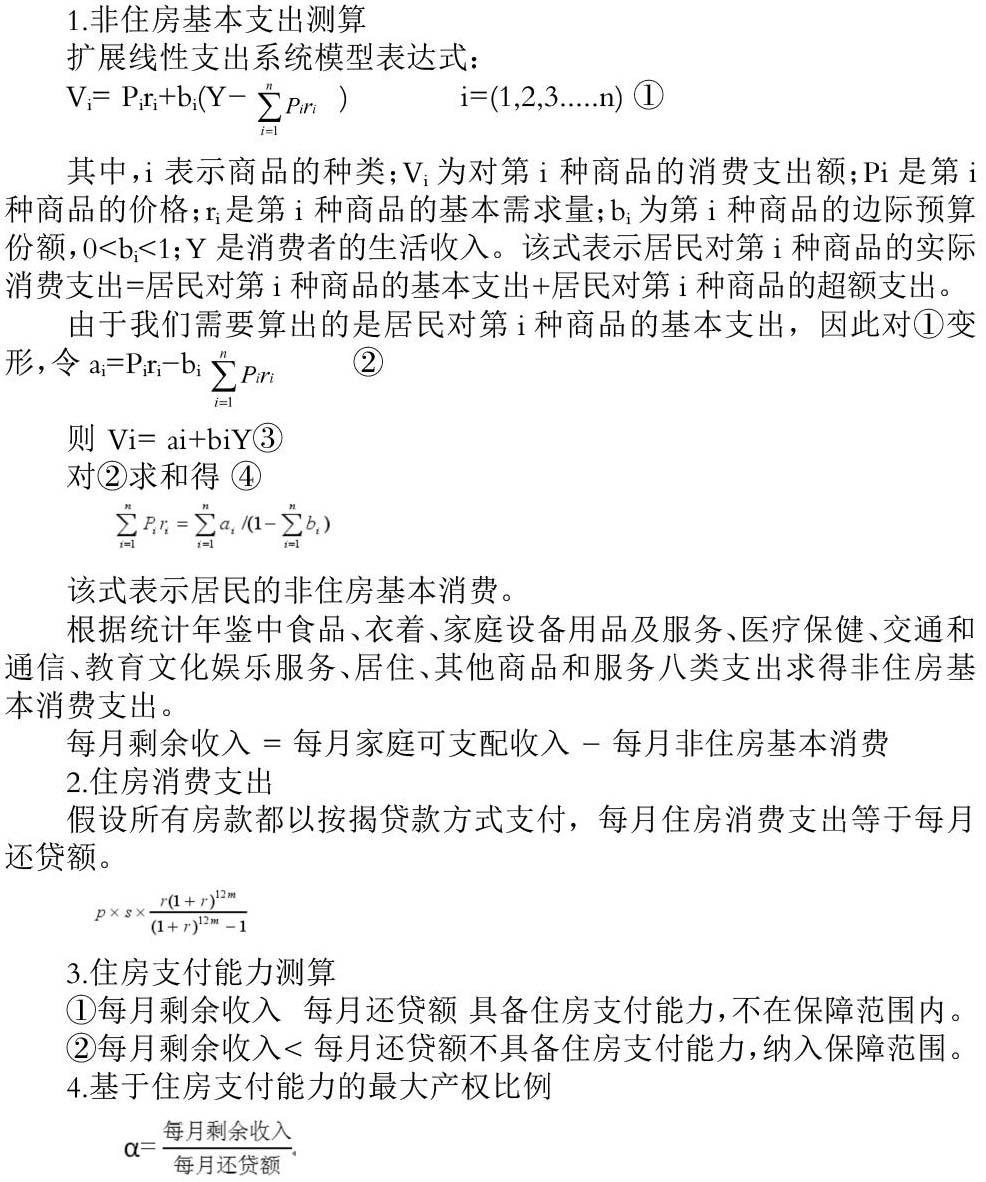

1.非住房基本支出測算

擴展線性支出系統模型表達式:

該式表示居民的非住房基本消費。

根據統計年鑒中食品、衣著、家庭設備用品及服務、醫療保健、交通和通信、教育文化娛樂服務、居住、其他商品和服務八類支出求得非住房基本消費支出。

每月剩余收入 = 每月家庭可支配收入 - 每月非住房基本消費

2.住房消費支出

假設所有房款都以按揭貸款方式支付,每月住房消費支出等于每月還貸額。

3.住房支付能力測算

①每月剩余收入 每月還貸額 具備住房支付能力,不在保障范圍內。

②每月剩余收入< 每月還貸額不具備住房支付能力,納入保障范圍。

4.基于住房支付能力的最大產權比例

(二)政府財政保障能力

本文主要從共有產權房價格構成來研究政府可承擔產權。將政府讓利的稅款、行政事業收費、土地出讓金等可以顯化為政府投資的部分視為政府承擔的產權份額β。

(三)初始產權比例確立

由上可知,1-β為政府期望購房者承擔產權比例,將α與1-β比較,有如下情況:

1.α>1-β 說明購房者住房支付能力滿足政府對其期望,最終購房者初始產權比例可為[1-β,α]

2.α<1-β 說明政府讓渡的收益不足以承擔保障對象支付不足部分,購房者需要選擇更小面積的住房。

3.α=1-β 說明購房者最大產權支付能力恰好等于政府對其期望,最終購房者初始產權比例為其最大產權比例。

結語:

建立一個靈活合理的初始產權比例范圍對于共有產權住房制度的良性發展具有重要意義,從而完善多元化住房保障體系,早日實現多主體供應、多渠道保障、租購并舉的住房制度。

參考文獻:

[1]鄧小鵬、莫智、李啟明.保障性住房共有產權及份額研究[J].建筑經濟,2010(3):31-34.

[2]李進濤、孫峻、李紅波.城市居民住房承受能力測度研究—剩余收入視角[J].技術經濟與管理研究,2011(3):74-77.

作者簡介:

高睿雯(1994—),女,山西財經大學2016屆社會保障專業研究生.