全球低成本產能擴張2019年磷銨價格或將承壓

2018-01-03 08:09:37本刊編譯

中國化肥信息 2017年11期

關鍵詞:成本

■本刊編譯

全球低成本產能擴張2019年磷銨價格或將承壓

■本刊編譯

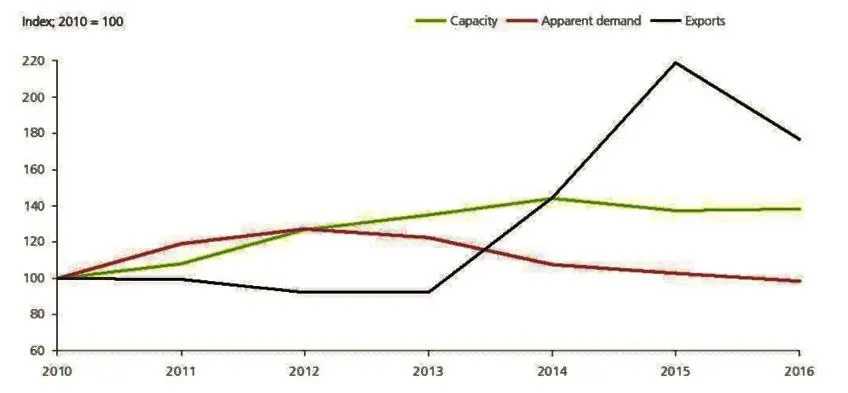

近些年,中國磷肥出口量顯著增長,已從2004年全球總出口量的7%上升到2016年的40%。中國磷肥產能較大,2017年約占世界磷銨總產能的42%。巨大的產能占比使得中國生產商可以根據國際磷肥市場價格調整開工率。因此,正常情況下中國的產能利用率可以作為市場平衡機制調控全球磷肥價格。

中國是用肥大國,國內磷肥產量主要滿足國內需求。但近年來,中國磷肥的產能增長遠遠超過國內需求。國內供應過剩是中國磷肥出口量大增以及磷肥下游市場競爭加劇的主要原因。

2010~2016年中國產能、表觀需求與出口關系圖

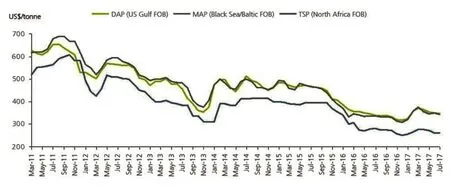

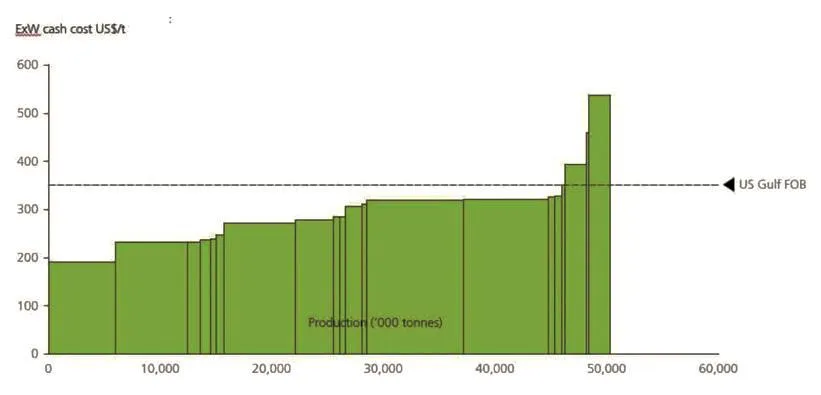

除了中國磷肥出口量大增之外,Ma'aden在沙特阿拉伯的產能擴增也加重全球磷肥市場的壓力。Ma'aden經營范圍覆蓋整個磷肥產業鏈,可以說是全球成本最低的磷肥生產商。自2012年以來,Ma'aden磷酸二銨出口量增加了約350萬噸,目前還有約300萬噸新產能即將投產。與此同時,磷礦石成本最低的摩洛哥巨頭OCP也正處于產能擴張的最后階段,預計新增產能約400萬噸。盡管目前磷銨產品價格略高于上年同期,但供應充足以及原材料價格疲軟仍使2017年第二季度磷銨價格存在一定下行風險。

2011~2016全球部分地區磷肥產品價格走勢圖

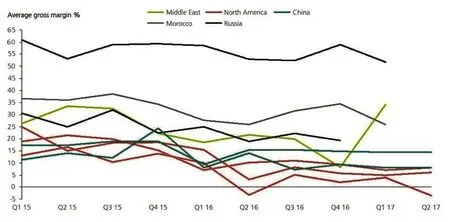

目前磷銨價格接近邊際成本,生產商利潤率較低,行業整合迫在眉睫。業內毛利率最高的幾家磷肥生產商Phosagro,EuroChem,Ma'aden和OCP略微盈利,但依靠外購磷礦石或者沒有穩定原材料貨源的生產商盈利越來越難。

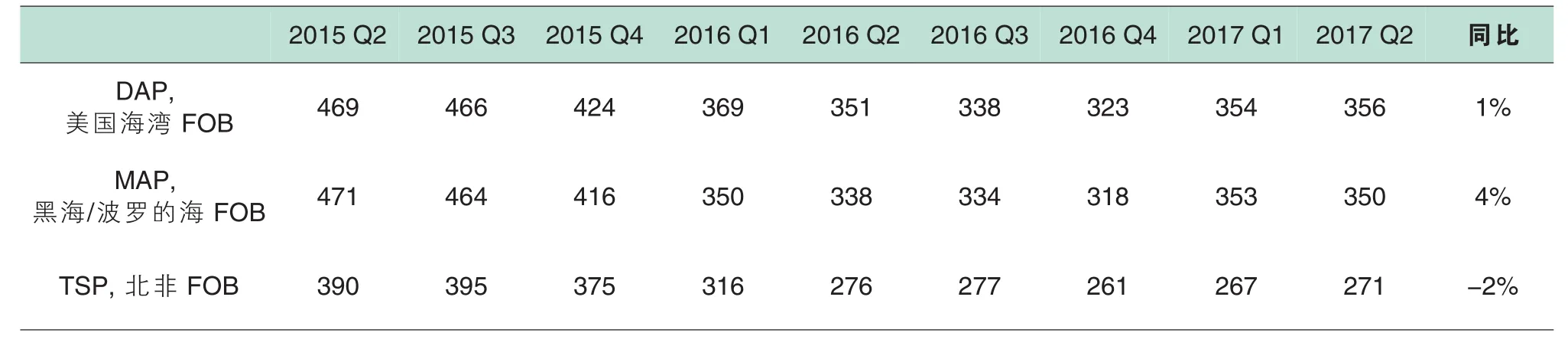

2015年二季度至2017年二季度全球部分地區磷肥價格單位:美元/噸

2015~2017年全球部分地區磷銨產品毛利率

未來一段時間內,摩洛哥和沙特阿拉伯將成為磷銨產能主要增長國。盡管中國目前沒有出口市場的優勢,但是中國磷銨產能也將以相對較慢的速度增加。中國的新產能將取代低效以及環保不達標產能,這將有助于中國磷銨行業趨于環保高效。

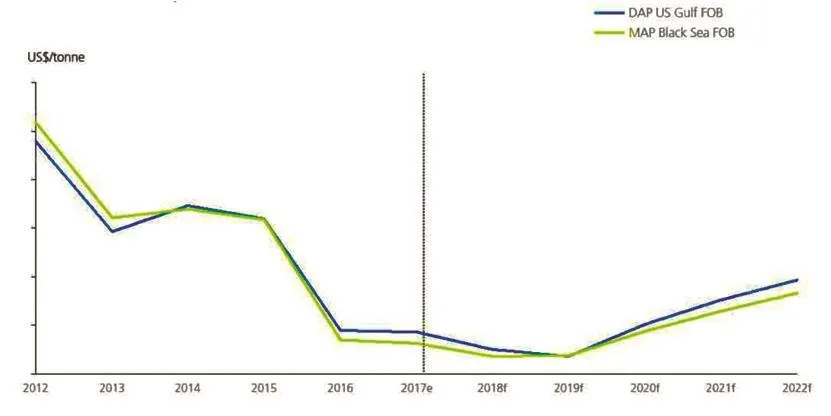

目前,根據中國和世界其他地區磷銨供應量與需求預測,未來一段時間內由于低成本產能擴增,原材料價格相對疲軟,2019年全球磷銨價格將繼續承壓。

2020年全球磷酸二銨成本曲線

2012~2022年磷銨價格及預測

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06