環境不確定性、會計穩健性與融資約束

2018-01-04 12:07:26樊燕萍崔懷谷

會計之友 2018年21期

樊燕萍 崔懷谷

【摘 要】 目前,關于環境不確定性與融資約束之間關系的研究較少,且尚未有研究將環境不確定性與會計穩健性聯系起來,研究兩者的交互效應。文章在分析企業環境不確定性和會計穩健性對融資約束的基礎上,同時考察了兩者的交互作用對融資約束的影響。研究發現:環境不確定性增加了企業融資約束,這種影響在國企中被削弱;會計穩健性越高,企業的融資約束程度越低,國有產權加強了這一影響;會計穩健性緩解了環境不確定性對融資約束關系的不利影響,這種作用在國有企業中更加顯著。研究結果表明,企業的環境不確定性加劇了融資約束問題,而會計穩健性不僅緩解了融資約束問題,同時對環境不確定性而言具有調節作用。

【關鍵詞】 環境不確定性; 產權性質; 會計穩健性; 融資約束

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2018)21-0034-06

一、前言

根據《2016中國企業經營者問卷跟蹤調查報告》,融資問題依然是企業經營發展的最主要困難之一。環境作為企業獲得資源以及信息的重要來源,是分析企業融資約束問題必不可少的一部分,而環境最主要的特征是其本身以及主體感知的不確定性[1],因此企業整體所處環境的不確定性對融資約束的影響是不可忽略的。

會計穩健性是一項重要的會計信息特征,同時還是有效的公司治理機制[2],產生的基礎是企業普遍存在的不確定性[3-4],是對不確定性的經濟事項的謹慎反應[5]。有研究表明會計穩健性有利于緩解企業融資約束問題[6],降低融資成本[7]。而少有文獻將環境不確定性與會計穩健性同時納入到融資約束的研究領域。兩者分別對融資約束產生什么影響,環境不確定性與會計穩健性是否存在交互作用并對融資約束產生影響。因此,本文探究了企業環境不確定性、會計穩健性和融資約束之間的關系,以及環境不確定性與會計穩健性對融資約束的交互作用。

本文的主要創新之處在于:(1)首次考察了企業環境不確定性對融資約束的影響,擴大了環境不確定性經濟后果的理論研究;(2)將環境不確定性與會計穩健性納入到融資約束的研究框架中,并分析了兩者的交互作用。

二、文獻綜述與理論分析

(一)環境不確定性與融資約束

在新古典經濟學的MM理論中,完美市場中企業的融資方式可以完全替代,內外部融資方式的成本相同,不存在融資約束問題。然而由于現實的企業經濟活動中,往往存在企業內外部利益相關者信息不對稱以及交易成本,使得內外部融資方式的成本存在差異,企業內部融資成本低于外部融資成本,導致一些企業出現外部融資困難以及融資成本過高的問題,從而產生融資約束。企業的融資約束問題不僅受到企業內部因素影響,如公司規模、產權性質、資產負債率、上市時間等,而且企業的外部環境是影響該問題不可忽視的一部分。一些學者研究了關于環境不確定性與企業融資成本的關系,認為環境不確定性越高的公司,權益資本成本[8]、債務資本成本[9]和整體資本成本越高[10]。綜上可以發現,目前文獻中已經存在對企業環境不確定性與債務成本、股權成本影響的研究,但還缺乏對企業的環境不確定性與整體融資約束的研究。因此,本文試圖對兩者的關系進行梳理,并實證檢驗環境不確定性對企業融資約束的影響。

環境是企業賴以生存的條件,是企業獲得信息和資源的來源,它會影響企業的戰略決策和經營活動。而來自于供應商、競爭者、客戶以及投資者等外部實體行為的不可預測性導致了環境不確定性。Duncan[11]認為,環境不確定性是企業在做出決策時,缺乏相關環境因素的信息,無法準確預測決策結果,無法判斷環境對于所做出決策的影響。因此,環境不確定性一方面會增加企業的盈余波動,降低盈余的持續性,提高盈余的預測難度,從而降低公司價值;另一方面會增加戰略制定的難度,影響戰略措施的實施。而對于企業的外部投資者而言,企業盈利的持續性和穩定性以及企業戰略的準確實施,是投資者進行投資的重要影響因素。環境不確定性對于融資約束的影響可能通過以下三種途徑。第一,較高的環境不確定性削弱了管理層信息處理的能力[12],這將增加管理層在制定戰略以及組織經營活動時的難度,企業的經營風險將在很大程度上因此而提高,經營風險的提高往往會使得外部投資者采取減少投資或者為了彌補自身承受的風險而要求更高的投資回報率或資本溢價。第二,環境不確定性增加了管理層與外部投資者的信息不對稱程度[13]。較高的環境不確定性提高了外部投資者對于管理層行為預測與監督的難度,而管理層的自利行為,會將業績變化歸咎于外部環境因素,追求私利而進行無效率投資[14],處于信息弱勢的外部投資者并不直接參與到企業的戰略制定與日常經營,難以判斷公司業績下降是由于管理層的道德風險還是外部環境的不確定性所導致的,難以對企業未來的經營業績進行合理預期。顯然,為了補償由于自身缺乏足夠的信息而需承擔的風險,外部投資者將要求更高的回報率作為補償。第三,環境不確定性會增加企業盈余的波動性,進而影響企業的外部融資成本。盈余波動的加劇,增加了股價的波動和股市的崩盤風險[5],影響公司價值,向資本市場傳遞出不利信號,導致股權融資成本提高。從債權成本看,盈余波動的加劇使得債權人對于公司未來的經營業績以及現金流的預測難度增加,投資決策的風險越大,要求的貸款利率越高。結合我國國情,相對于民營企業,國有企業在產權保護、政策優惠以及融資渠道上均具有明顯優勢[15],本身具有經濟意義與政治意義,受到的環境不確定性較低,因此具有融資優勢。綜上所述,提出假設1。

H1:企業的環境不確定性正向影響了其融資約束;相對于民營企業,國有產權性質弱化了這種影響。

(二)會計穩健性與融資約束

Watts[3]指出會計穩健性產生與契約雙方的代理沖突以及滿足法規和監管的需要。會計穩健性在緩解管理層與外部投資者的代理沖突時發揮著重要的作用。一方面,研究發現會計穩健性通過低估凈資產的方式而抑制管理層通過資產替換等方式將債權人的利益輸送給股東。另一方面,管理層持股比例與會計穩健性成負相關,即會計穩健性通過抑制管理層夸大業績或者投資于凈現值為負的投資項目以謀求個人私利,從而緩解了管理層與股東的代理沖突。從以上分析可知,會計穩健性通過低估凈資產,提前確認不利消息,緩解了管理層與股東以及債權人的代理沖突,有助于獲得外部投資人的信賴,從而緩解融資約束問題。此外,由于國有企業與民營企業在融資渠道、政策支持等方面存在較大差別,以及國有企業本身具有政治背景,在融資方面具有相對優勢,受到的融資約束較小,因此預計國有企業中的會計穩健性對融資約束的作用更強。提出假設2。

H2:會計穩健性能夠緩解融資約束,即會計穩健性越高,融資約束越低;相對于民營企業,國有企業中會計穩健性對融資約束的緩解程度更大。

(三)環境不確定性、會計穩健性與融資約束

企業的環境不確定性,一方面削弱了管理層信息處理的能力,增加了企業經營風險,提高了融資成本;另一方面增加了內部管理層與外部投資者的信息不對稱程度,而這種信息的不對稱更多體現在外部投資者對于企業現有的經營活動的評價以及未來業績的預測上,導致了投資者要求更高的風險溢價;最后,環境不確定性的增加,提高了企業的盈余波動,導致股權投資者與債權投資者投資決策的風險加大,對企業融資產生不利影響。會計穩健性對環境不確定性的調節作用主要體現在以下三點:第一,當企業面臨不確定性時,通過謹慎的計量方法將不確定性的因素內化為確定的、可計量的因素,即由不確定性帶來的資產以及收益,會計人員一般不進行確認,除非可能性很大;由不確定性帶來的負債或者費用,應當及時確認,除非可能性很小。這種向下的計量原則能夠更早地顯現企業的無效率投資,從而減少經營風險。第二,會計穩健性為財務報表使用者提供了更加謹慎的財務信息,從而消除了不確定事項的影響,提高了股權和債權投資者的預測能力。第三,根據會計穩健性的性質可以發現,企業盡早確認壞消息,減少了盈余波動和股價波動,緩解了股價崩盤風險以及現金流變動,降低了投資者對于風險補償的要求。第四,根據資源依賴理論,企業環境不確定性是由于企業缺少對關鍵資源的控制所導致的,會計穩健性能夠緩解企業面臨的融資約束以及降低融資成本,對于企業獲取資金提供幫助。從產權異質性角度講,會計穩健性在國有企業中對于融資約束的影響更大,國有企業中會計穩健性對由于環境不確定性造成的融資約束的影響更加顯著。綜上所述,提出假設3。

H3:會計穩健性對于環境不確定性所造成的融資約束問題具有調節作用,即會計穩健性弱化了環境不確定性對融資約束的正向影響,而這一調節作用在國有企業中更加顯著。

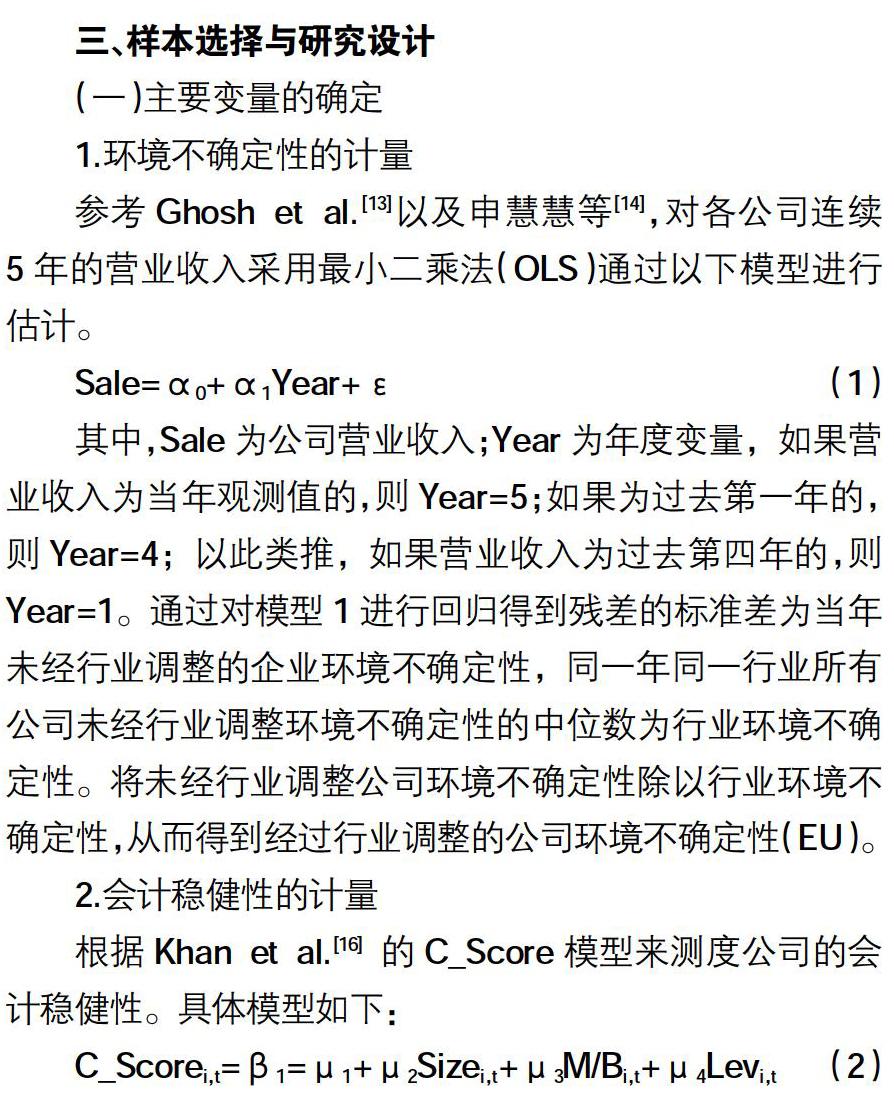

三、樣本選擇與研究設計

(一)主要變量的確定

1.環境不確定性的計量

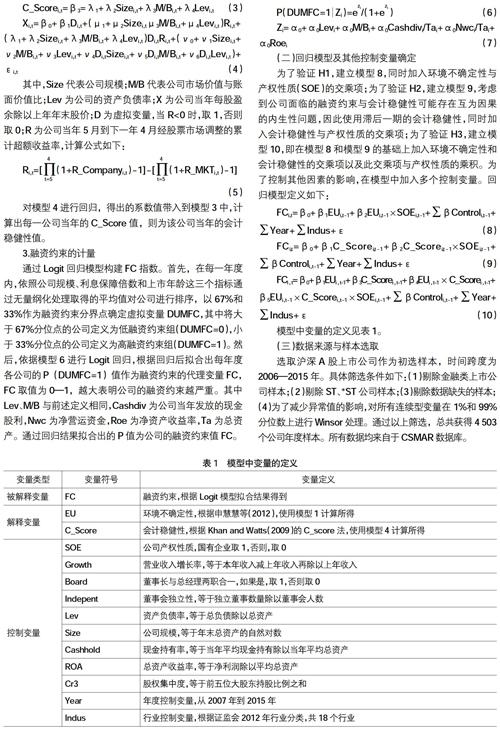

(三)數據來源與樣本選取

選取滬深A股上市公司作為初選樣本,時間跨度為2006—2015年。具體篩選條件如下:(1)剔除金融類上市公司樣本;(2)剔除ST、*ST公司樣本;(3)剔除數據缺失的樣本;(4)為了減少異常值的影響,對所有連續型變量在1%和99%分位數上進行Winsor處理。通過以上篩選,總共獲得4 503個公司年度樣本。所有數據均來自于CSMAR數據庫。

四、實證檢驗與結果分析

(一)描述性統計

表2給出了回歸模型中主要變量的描述性統計,其中:樣本公司的融資約束均值為0.38,中位數為0.312,說明樣本中有一半以上公司的融資約束值小于均值,受到的融資約束較小;樣本中環境不確定性均值為1.273,中位數為0.928,標準差為1.201,說明樣本中有一半以上的公司環境不確定性小于整個樣本的均值,而且各樣本間環境不確定性差距較大,最大值為7.551,最小值為0.04;對于會計穩健性,樣本中均值為0.053,中位數為0.057,中位數與均值差距較小,說明樣本中穩健性分布均勻。其他控制變量統計量如表2所示,在此不做詳述。

(二)Pearson相關性

表3報告了所有變量之間的Pearson相關系數。EU與FC顯著正相關,表明環境不確定性越高公司所受的融資約束問題越嚴重,初步驗證了H1;C_Score與FC顯著負相關,表明會計穩健性越高,公司的融資約束越低。其他變量之間的系數見表3,在此不做詳述。

(三)模型回歸結果

首先,使用模型8驗證H1,來考察環境不確定性對企業融資約束問題的影響。表4中的列1和列2為回歸結果,發現環境不確定性(EU)的估計系數在10%和1%的水平顯著為正,說明環境不確定性與融資約束正相關,即環境不確定性越高,融資約束越大;另一方面,環境不確定性與產權性質的交乘項(EU×SOE)的估計系數在1%的水平顯著為負,說明相對于民營企業而言,國有企業由于其自身融資優勢弱化了環境不確定性對融資約束的影響,H1得到支持。其次,使用模型9驗證H2,表4中列3和列4為回歸結果,發現會計穩健性(C_Score)的估計系數都在1%的水平顯著為負,說明會計穩健性越高,企業的融資約束問題越小,即會計穩健性在一定程度上緩解了企業融資約束問題;會計穩健性與產權性質的交乘項(C_Score×SOE)在1%的水平上顯著負相關,即在國有企業中會計穩健性對于融資約束的影響更大,H2得到支持。最后,表4中的列5和列6為模型10的回歸結果,其中環境不確定性與會計穩健性的系數與前述結果一致;而列5與列6中環境不確定性與會計穩健性的交乘項(EU×C_Score)的系數在1%的水平上顯著為負,說明會計穩健性越高,環境不確定性對融資約束的影響越小,即會計穩健性對于環境不確定性與融資約束的關系具有調節作用,在高會計穩健性的企業中,環境不確定性對企業整體融資約束的影響較小;對交乘項加入產權性質后(EU×C_Score×SOE),三項交乘的估計系數在5%的水平顯著為負,說明國有企業中,會計穩健性對環境不確定性的調節作用更大,與理論預期一致,H3得到驗證。綜合以上結果可知,環境不確定性不僅增加了管理層對于盈余的預測難度以及股東與管理層的信息不對稱程度,而且導致公司盈余波動加劇,從而加劇了公司融資約束問題;會計穩健性作為一種會計信息質量,其對于費用與負債的不對稱確認緩解了債權人和股東與企業管理層的信息不對稱性,降低了企業的融資約束問題;最后,管理層通過穩健的會計計量,減少了環境不確定性對于企業融資約束的影響,而國有產權進一步強化了這種調節作用。

(四)穩健性檢驗

本文進行了以下穩健性檢驗:(1)使用股票收益的波動率來衡量企業的環境不確定性。首先,使用第i個公司第t周的周個股回報率(R)(按市值加權平均,并考慮現金紅利再投資周行業回報率(R_ind)與周市場回報率(R_mkt))進行回歸,并使用回歸所得到的殘差的標準差作為衡量不確定性的變量,將結果帶入到模型8和模型10中。回歸結果與表4基本一致。(2)重新計量融資約束。借鑒Kaplan et al.[17]構建的KZ指數作為融資約束的(FC)的替代變量,將回歸結果中擬合出的KZ值作為融資約束的代理變量,KZ越大,融資約束程度越高。擬合后的KZ值作為被解釋變量帶入到模型8—模型10中。回歸結果與表4的回歸結果基本一致。

五、研究結論與不足

以2006—2015年的4 503個樣本公司為研究對象,考察了環境不確定性與會計穩健性對企業融資約束的影響,同時檢驗了會計穩健性對于環境不確定性經濟后果的調節作用。研究顯示:(1)環境不確定性加重了企業融資約束問題,而國有產權減少了這種影響;(2)會計穩健性越高的企業,所面臨的融資約束問題越小,而且國有產權加強了這種反向關系;(3)會計穩健性弱化了環境不確定性對企業融資約束問題的影響,國有產權對這種強化影響有進一步的弱化影響。在2008年金融危機之后,企業整體的宏觀與微觀環境存在較大的不確定性,通過實證分析這種不確定性對于企業融資的負面影響,會計穩健性作為一項會計信息質量,能夠在一定程度上緩解這種負面影響。因此,對于企業而言,當面臨較高的不確定性時,更加謹慎地進行會計計量有利于解決融資問題。研究不足:已有學者將會計穩健性分為條件穩健性與非條件穩健性,本文只研究了條件穩健性的經濟后果;此外,融資分為股權與債權融資,可以進一步探究環境不確定性對兩類融資方式的影響。

【參考文獻】

[1] 王益誼,席酉民,畢鵬程.組織環境的不確定性研究綜述[J].管理工程學報,2005(1):49-53.

[2] BALL R.Infrastructure requirements for an economically efficient system of public financial reporting and disclosure[Z].Brookings-wharton Papers on Financial Services,2001:127-169.

[3] WATTS R L.Conservatism in accounting part i:explanations and implications[J/OL].Social Science Electronic Publishing,2008.

[4] 李增泉,盧文彬.會計盈余的穩健性:發現與啟示[J].會計研究,2003(2):19-27.

[5] 周曉蘇,陳沉,王磊.會計穩健性、國外研究述評及啟示[J].現代財經(天津財經大學學報),2016(3):3-14.

[6] GOX R F,WAGENHOFER A.Optimal impairment rules[J].Journal of Accounting & Economics,2009,48(1):2-16.

[7] ZHANG J.The contracting benefits of accounting conservatism to lenders and borrowers[J].Journal of Accounting & Economics,2008,45(1):27-54.

[8] 廖義剛.環境不確定性、多元化經營與權益資本成本[J].財經理論與實踐,2015(1):78-83.

[9] 王懷明,陳雪.公司治理、環境不確定性與債務資本成本[J].南京審計大學學報,2016(5):66-74.

[10] 林鐘高,鄭軍,卜繼栓.環境不確定性、多元化經營與資本成本[J].會計研究,2015(2):36-43,93.

[11] DUNCAN R B.Characteristics of organizational environments and perceived environmental uncertainty[J].Administrative Science Quarterly,1972,17(3):313-327.

[12] BAUM C F,CAGLAYAN M O,OZKAN N,et al.The impact of macroeconomic uncertainty on cash holdings for non-financial firms[J].Review of Financial Economics,2006,15(4):289-304.

[13] GHOSH D,OLSEN L.Environmental uncertainty and managers use of discretionary accruals[J].Accounting Organizations & Society,2009,34(2):188-205.

[14] 申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012(7):113-126.

[15] LI W,ZHANG R.Corporate social responsibility,ownership structure,and political interference:evidence from China[J].Journal of Business Ethics,2010,96(4):631-645.

[16] KHAN M,WATTS R L.Estimation and empirical properties of a firm-year measure of accounting conservatism[J].Journal of Accounting and Economics,2009,48(2):132-150.

[17] KAPLAN S N,ZINGALES L.Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal of Economics,1997,112(1):169-215.