內外部人異質信念與企業的投資決策

2018-01-09 09:26:38鄧劍蘭顧乃康

財貿研究 2017年11期

鄧劍蘭 顧乃康

(1.國信證券股份有限公司 博士后工作站,深圳 518001; 2.中山大學 管理學院,廣東 廣州 510275)

內外部人異質信念與企業的投資決策

鄧劍蘭1顧乃康2

(1.國信證券股份有限公司 博士后工作站,深圳 518001; 2.中山大學 管理學院,廣東 廣州 510275)

構建了內外部人異質信念通過市場時機機制和迎合機制影響企業投資的理論模型,并在對模型結論進行具體討論的基礎上提出實證研究假設。在此基礎上,使用我國上市公司2004—2013年的樣本數據進行了實證檢驗,并結合我國股權高度集中的制度環境背景對研究進行了拓展性探討。結果發現:當外部人相對內部人對企業價值更為樂觀時,企業的投資支出增加,且過度投資程度更嚴重;內外部人之間的異質信念主要通過迎合機制對上市公司的投資決策產生具體影響,且該機制僅在控制大股東控制權私利水平較高時起顯著作用;內外部人異質信念通過市場時機影響企業投資的作用效果較為有限,原因可能在于,內外部人異質信念下因有利市場時機而增加的企業權益融資未被用于企業的新增投資支出。

異質信念;投資決策;控制權私利

一、 引言及相關文獻述評

已有研究表明,無論是在理性還是在非理性的框架下,信息或個體的異質性均會導致異質信念普遍存在(Hong et al.,2007;Hackbarth,2008;Banerjee,2011;Bhamra et al.,2014)。國內外眾多學者分別就投資者之間的異質信念以及內外部人之間的異質信念如何影響企業的投資決策進行了探討,結論大多指出投資者之間的異質信念可能引致市場錯誤定價,并進而通過市場時機機制或迎合外部投資者機制對企業的投資決策造成重要影響。相關理論認為,投資者非理性偏差具有系統性和不可抵消性,“錯誤定價”無時不在,其對公司投資決策產生影響的作用機制主要包括“市場時機機制”和“迎合機制”。其中,“市場時機機制”的理論指出,市場估值決定公司權益資本成本水平,市場錯誤定價帶來企業融資的“市場時機”,并通過外部融資成本因素間接對公司投資產生作用(Bakke et al.,2010);“迎合機制”的理論則認為,在外部股東治理壓力下,基于維護自身利益需要,管理者會為維持或推高短期股價而進行迎合市場預期的投資,公司投資受市場錯誤定價的直接影響(Polk et al.,2006)。近年來,學者采用不同的檢驗方法針對市場“錯誤定價”下的市場時機理論和迎合理論進行了聯合檢驗,但結論并不一致。例如:Dong et al.(2007)、Alzahrani et al.(2014)、張戈等(2007)、許致維等(2014)以及蔣玉梅(2014)的實證檢驗發現,市場錯誤定價通過市場時機機制和迎合機制共同影響企業投資;然而,Baxamusa(2011)則沒有找到支持這兩種理論的足夠證據。

雖然關于投資者之間的異質信念對企業投資決策的影響研究已經取得較為豐富的成果,然而卻少有研究直接針對內外部人之間的異質信念及其引致的相對市場估值分歧是否并且如何影響企業的投資決策進行深入討論。對于內外部人之間異質信念對企業投資決策影響的研究僅在近年才取得初步發展,成果相當有限。Thakor et al.(2006)實證檢驗了內外部人意見分歧與公司投資規模以及托賓Q值之間的關系,結論表明,內外部人意見分歧能夠用于解釋企業的投資價格敏感性。Thakor(2008)首次嘗試基于內外部人的意見分歧建立了較為系統的理論模型,在此基礎上探討了意見分歧對企業包括資本成本、資本預算、投資支出、融資偏好、股利政策等在內的一系列決策問題的具體影響,其中,他們認為,企業的實物投資將隨意見分歧程度的加大而減小。Thakor et al.(2011)在控制托賓Q后發現,內外部人之間的異質信念與企業投資呈負相關關系,且該負相關關系在財務彈性較強的企業樣本中較為顯著。

事實上,在內外部人異質信念下,內部人認為資本價格可能被“高估”或被“低估”,即被“錯誤定價”。因此,內外部人之間的異質信念可能與投資者之間的異質信念相似,通過市場“錯誤定價”作用于企業的投資決策。國內的研究中,雖然鮮有學者對內外部人異質信念下的企業投資行為進行直接探討,但諸多文獻考察了投資者非理性(即投資者情緒)下市場錯誤定價對企業投資決策行為的影響。張戈等(2007)驗證了投資者情緒引致的市場誤定價是否并且如何影響我國上市公司的實際投資。他們的研究結論表明,我國上市公司更多通過迎合投資者高漲情緒而進行投資;但是,對于流通股市值較高的公司,仍有證據支持主動融資機制。蔣玉梅(2014)使用剩余收益估值模型衡量市場的“錯誤定價”,對錯誤定價影響企業投資的迎合機制以及市場時機機制進行了實證檢驗。結果發現,在我國的資本市場中投資者情緒主要通過迎合機制直接影響企業的投資行為,市場時機機制下股權融資渠道的影響比較有限。從上述文獻來看,針對市場時機是否影響企業投資決策,研究結論仍存在分歧。

由此可見,當前針對內外部人異質信念下企業投資決策的研究還存在較大的提升空間。現有文獻多從企業內部人是否依據外部投資者的“錯誤定價”或“市場(投資者)情緒”是否影響企業內部人決策兩個方面展開討論,也即是考察內部人的決策是否受資本市場價格的驅動,Baker(2009)對此做出了較為全面的總結。然而,直接針對內外部人之間異質信念造成的相對市場估值差異是否會影響企業的投資決策,這一命題的研究還比較匱乏。這也是本文關注的重點。有鑒于此,本文著重探討內外部人之間的異質信念是否會對企業的投資決策產生實質性影響,以及這種影響的作用機理是怎樣的。具體而言,本文將在理論和實證兩個層面細致探索內外部人異質信念與企業的投資決策行為之間的關系。

二、 理論模型與研究假設

(一)模型的基本假設

本文模型的基本假設如下:

(1) 假設企業的現有資產全部由權益融資獲得,且現有資產當前的價值為V0。在零時刻(即當前),該企業面臨一個投資機會,其初始的投資資本為I,且該投資機會不具有可推遲性。一旦實施投資,該企業的企業價值將增至qV0。

(2) 假定企業當前沒有可用的內源資金,且初始的投資資本I將全部通過外部權益融資籌集。在初始狀態(即零時刻)該企業的總股份有n0股,老股東在新增權益融資中是消極的,即投資項目所需的初始資本I全部由向外部投資者增發Δn股的股份來融資,而老股東聽任控制權的稀釋且不再新增持股。

(3) 假定在向外部投資者募集資金時,作為內部決策者的老股東與外部投資者之間存在異質的信念。在本文的具體建模過程中,內外部人之間的異質信念主要體現在內外部人對企業現有資產的當前價值V0和新投資項目可帶來的企業價值擴張倍數q這兩個參數的不同估計上。正是這種異質信念將導致內外部人對企業新發行證券的價值存在不同的估計。全文將使用上標i代表外部投資者的信念,使用上標s代表內部人即老股東的信念。

(4) 假定內部人在進行目標函數的確定時賦予長期價值(即在老股東看來的財富價值)的權重為1-k,賦予短期股價收益的權重為k。也即是說,k反映內部老股東迎合外部投資者的程度。

(二)內外部人異質信念下的企業投資決策

根據以上假定,若企業不進行新的投資活動,內部老股東的目標函數為:

(1)

若企業選擇向外部投資者籌集權益資金I進行新項目投資,那么在內部老股東看來投資后的目標函數為:

(2)

其中,α為向外部投資者籌集權益資金I后老股東新的持股比例,該持股比例與當前股價有關,而當前股價則反映了外部投資者對公司價值的信念水平。α由下式決定:

(3)

將式(3)代入式(2)可得:

(4)

顯然,對于內部老股東而言,只要WI≥WU,他就會選擇進行新項目投資。也即是企業選擇進行投資的條件等價為:

k

+(1-k)

(5)

為外部投資者看來的投資項目NPV值,記為NPVi。由此,式(5)也等價于:

kNPVi+(1-k)NPVs

(6)

(7)

假設1:在其他條件一定的情況下,外部投資者相對內部人對企業價值高估程度越大,企業的投資支出越高,過度投資越嚴重。

(三)內外部人異質信念影響企業投資的“市場時機機制”

進一步,探討內外部人異質信念影響企業投資的背后機制,即包括“市場時機機制”和“迎合機制”。先考察不存在內部人迎合外部人的情形。若k=0,那么內部老股東在做出投資決策時并沒有迎合外部投資者。此時,式(7)等價于:

(8)

顯然,不等式式(8)右邊的正負號仍然受內外部人異質信念的影響。事實上,這刻畫的是內外部人異質信念下“市場時機”影響企業融資進而影響企業投資的市場時機作用機制。該理論機制認為,當外部投資者對企業價值高估時,企業進行權益融資的資金成本較低,即存在市場時機溢價(Bakke et al.,2010)。正因為此,企業內部人更傾向于在外部投資者高估企業價值時進行過度的權益融資,進而引致過度投資。

假設2:內外部人之間的異質信念通過市場時機機制間接影響企業的投資決策,且隨著外部投資者對企業價值高估程度增大,企業的過度投資程度對新增權益融資的敏感度提高。

(四)內外部人異質信念影響企業投資的“迎合機制”

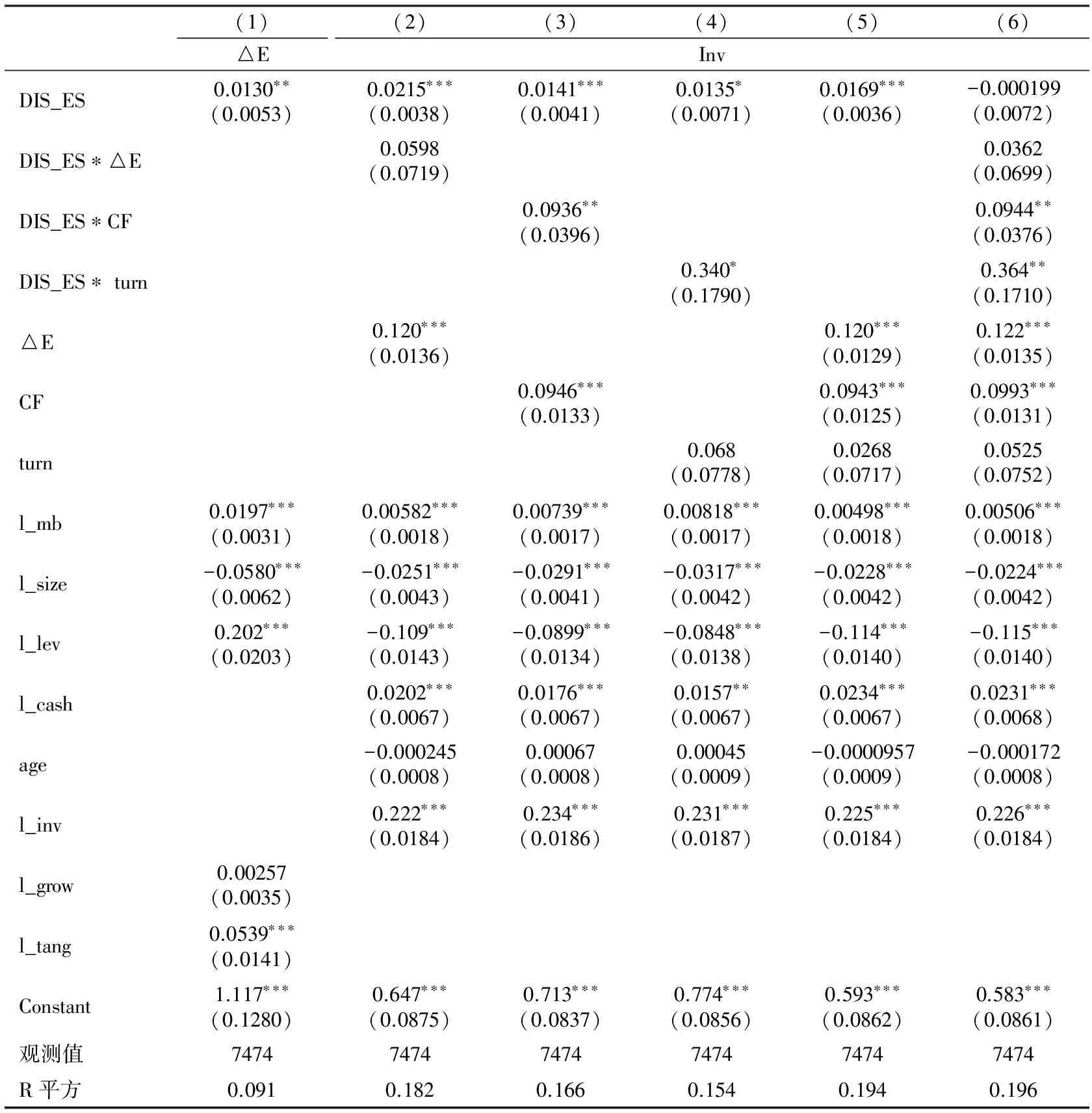

進一步探討內部人迎合外部投資者的情形。極端地,若k=1,那么內部老股東在做出投資決策時是完全迎合外部投資者的。此時,式(7)等價于NPVs≥-(NPVi-NPVs),或者說是NPVi≥0。即是說,如果外部投資者高估企業價值(NPVs 進一步觀察式(7),我們可以發現,隨著k的增大,也即是隨著內部老股東迎合外部投資者的程度加強,內外部人異質信念通過迎合機制影響企業過度投資的程度提高,而通過市場時機影響企業過度投資的程度則降低。由此,可以得到本文的假設3: 假設3:內外部人之間的異質信念通過迎合機制直接影響企業的投資決策,且隨著內部人迎合外部投資者的程度加強,內外部人之間的異質信念對企業投資支出(或過度投資程度)的影響更為顯著。 (一)樣本選擇與數據來源 本文使用2004—2013年間的A股上市公司進行研究,并對樣本進行了如下處理:(1)剔除內外部人異質信念指標數據缺失的樣本;(2)剔除金融業數據;(3)剔除極端數據,包括負債比率大于1或小于0的數據等;(4)剔除重要財務數據缺失的樣本。經過上述篩選,本文的最終樣本涉及1792家上市公司,共計7474個樣本。此外,我們對連續的財務數據進行了前后1%的Winsorize處理。本文所用數據來自于國泰安Csmar和Wind數據庫,數據處理使用了Stata 12軟件。 (二)關鍵變量的衡量 1.內外部人異質信念的衡量 已有研究對外部人之間的異質信念給出了許多衡量指標,但針對內外部人之間的異質信念進行衡量的研究還較少。現有文獻中,Dittmar et al.(2007)采用以下四種指標作為內外部人意見分歧的代理變量:一是,企業實際收益與盈余公告前50天內分析師一致預測(即算術平均值)的每股收益之差,這被后續研究稱為盈余驚奇(earning surprise);二是,分析師之間的意見分歧,即分析師預測離差(這也通常被用于衡量外部投資者之間的異質信念);三是,兩級股票之間的控制權溢價;四是,融資前發生并購的公司其并購效應。Thakor et al.(2011)則使用管理層預測每股收益與分析師一致預測每股收益之差來衡量內外部人之間的分歧程度,其中分析師預測時間為管理層預測之后的一個月內。 考慮到我國數據的可得性,本文參照Dittmar et al.(2007),采用盈余驚奇進行內外部人異質信念的衡量,即實際凈利潤減去預測年度內至盈余公告前分析師預測的凈利潤中值*由于我國的分析師預測數據還較少,所以本文直接采用預測年度至盈余公告前的所有分析師預測數據。此外,我們使用分析師預測凈利潤均值數據代替中位值進行同樣的檢驗,得到與本文一致的結果。,并使用實際總股本進行標準化,簡稱為DIS_ES。 自Dittmar et al.(2007)的研究以來,學界普遍認為盈余驚奇(DIS_ES)的值越高,外部投資者對企業的前景越可能表示認同并持有相對樂觀態度。相關的證據主要來源于兩個方面:其一是有關“分析師預測是否代表市場預期”的研究;其二是有關“企業盈余達到或超過分析師的盈利預測水平”(meeting or beating current analyst′ earnings expectation,簡稱MBE)的研究。前者通過比較分析不同預測主體的未預期盈余所引起的股價反應發現,分析師的盈余預測比時間序列模型的預測更能準確反映市場對公司盈余的實際預期,即分析師盈余預測能夠代表市場預期*相比公司管理層,投資者由于專業能力受限或出于時間成本、信息搜尋成本等的考慮,在信息獲取方面處于劣勢;而相比個人投資者,專業的分析師其信息獲取存在優勢,投資者會將分析師盈余預測作為市場預期的替代。(Kothari,2001;吳東輝 等,2005)。因此,當上市公司的實際盈余未達到分析師盈余預測水平時,外部投資者會認為上市公司經營或財務狀況不佳,他們用腳投票并將導致公司股價下跌;反之,當上市公司的實際盈余達到或超過分析師盈余預測水平時,投資者會認為上市公司的經營狀況比較樂觀,他們會增持該公司股票進而促進股價上漲。有關MBE 的研究發現,在控制其他條件的情況下,盈余達到或超過分析師預測水平的公司能夠在證券市場獲得更高的超額回報(Bartov et al.,2002;Kasznik et al.,2002),而盈余未達分析師盈余預測水平的上市公司則出現負的累積異常收益(Brown et al.,2005)。以上結論表明,在上市公司盈余公布之前,分析師的盈余預測能夠代表廣大投資者的預期,繼而影響公告發布后的整體股價水平,從而盈余驚奇也就能夠作為外部投資者相對樂觀的一個較好的替代變量。 2.投資支出和過度投資的衡量 本文借鑒Richardson(2006)、張會麗等(2012)的方法,以式(9)的回歸殘差衡量企業的過度投資程度。 Invit=γ0+γ1Invi,t-1+ΩControl_1i,t-1+∑Ind+∑year+εi,t (9) 其中,εi,t是要測度的過度投資指標,后文以OInvi,t代指該指標;企業的新增投資支出Inv,定義為購買固定資產、無形資產、其他長期資產的支出與總資產之比。控制變量Control_1i,t-1包括:企業規模Size,為總資產的自然對數;杠桿水平Lev,為賬面的總負債與總資產之比;成長性MB,為企業市值賬面比;現金持有量Cash,為現金與短期投資或交易性金融資產之和與總資產之比;企業年齡Age,為企業上市以來的年齡。以上控制變量除Age外均滯后一期。此外,Ind代表行業虛擬變量,本文依照證監會公布的行業分類標準進行劃分,制造業按二級分類標準劃分,其他行業按大類標準劃分;year代表年度虛擬變量。 3.內部人迎合程度的衡量 在本文模型中,內部人迎合外部人的信念做出投資決策。由于數據局限,我們無法具體衡量內部人迎合外部投資者的程度。但是,我們試圖通過觀察外部投資者的短視程度來間接衡量內部人的迎合程度,其邏輯在于投資者短視能夠促使有迎合動機的內部管理者也采取相對應的短視行為(蔣玉梅,2014)。即,當外部投資者短視程度提高時,內部人由于迎合外部投資者的信念,其決策行為也將表現為短視程度提高。因此,本文采用外部人的短視程度來反映內部人的迎合程度。具體而言,借鑒已有文獻對外部人短視程度的衡量(Polk et al.,2006),我們使用年均換手率衡量Turn衡量內部人的迎合程度。 (三)檢驗模型 首先,為檢驗本文的假設1至假設3,考察內外部人異質信念是否通過市場時機機制或迎合機制對企業投資支出造成的具體影響,我們建立如下檢驗模型: Invi,t= β0+β1DIS_ESi,t+β2CFi,t+β3ΔEi,t+β4Turni,t+β5DIS_ESi,t×CFi,t+ β6DIS_ESi,t×ΔEi,t+β7DIS_ESi,t×Turni,t+ΨControl_1i,t-1+εi,t (10) 其中,Invi,t為企業的新增投資支出;DIS_ESi,t為衡量內外部人異質信念的指標,該指標的值越大,代表外部人相對內部人越樂觀;CFi,t為企業內部經營產生的現金凈流量,即經營活動產生的現金流凈額;ΔEi,t為企業的新增權益融資額*企業新增權益融資指的是企業新增的外部權益融資。企業的外部融資包括權益融資和債務融資。國泰安數據庫定義的“吸收投資收到的現金”包括企業以發行股票、債券等方式籌集的資金實際收到款項凈額,本文中新增權益融資ΔEi,t定義為“吸收投資收到的現金”減去“發行債券收到的現金”。;Turni,t為衡量內部人迎合程度的指標。此外,控制變量Control_1i,t-1與式(9)相同。值得注意的是,在上述的檢驗模型設計中,我們增加考察了投資對企業內部現金流的敏感性,主要目的在于參考Baxamusa(2011)聯合檢驗市場時機機制和迎合機制。根據Baxamusa(2011),企業的外部融資和內部融資是相互可替代的。在市場時機機制發揮作用的情況下,企業在外部融資有利時傾向于使用權益融資進行過度投資,因此降低了對內部現金流的依賴;而在迎合機制發揮作用的情況下,企業雖會迎合外部投資者樂觀的情緒進行過度投資,但在融資時卻將遵循融資優序理論首選內部現金流。因此,本文不僅考察了投資對新增權益融資額的敏感性,還分析了投資對內部現金流量的敏感性。 根據假設1,我們預期式(10)的回歸中β1顯著為正,即隨著外部投資者相對內部人樂觀程度的提高,企業的投資支出增加;根據假設2,我們預期式(10)的回歸中β5顯著為負,β6顯著為正,即隨著外部投資者相對內部人樂觀程度的提高,企業投資支出對新增權益融資額的敏感性提高而對內部現金流的依賴降低;根據假設3,我們預期式(10)的回歸中β7顯著為正,即隨著內部老股東迎合程度的增加,內外部人之間異質信念對企業投資的影響更為顯著。 其次,為進一步檢驗假設1至假設3,考察內外部人異質信念是否通過市場時機機制或迎合機制對企業的過度投資程度造成影響,我們建立如下檢驗模型: OInvi,t= α0+α1DIS_ESi,t+α2CFi,t+α3ΔEi,t+α4Turni,t+α5DIS_ESi,t×CFi,t+ α6DIS_ESi,t×ΔEi,t+α7DIS_ESi,t×Turni,t+ΘControl_2i,t-1+μi,t (11) 其中,OInvi,t衡量企業的過度投資程度,DIS_ESi,t、CFi,t、ΔEi,t、Turni,t的定義與式(10)相同。借鑒鐘海燕等(2010)、馬健等(2013)的研究,式(11)的回歸中控制變量Control_2i,t-1還包括:現金股利水平Div;賬面市值比MB;資產負債率Lev。此外,μi,t為回歸的殘差項。與式(10)的回歸預期相似,根據本文的假設1至3,我們預期在式(11)的回歸中α1顯著為正,α5顯著為負,α6和α7顯著為正。 (四)實證結果與分析 1.描述性統計結果 變量的描述性統計結果見表1。從中可見,我國上市公司內外部人之間異質信念的衡量指標DIS_ES的均值為-0.085,中位值為-0.0358;投資支出Inv的均值為0.0815,中位值為0.057;過度投資指標Oinv的均值為0.0144,中位值為-0.0019*過度投資指標是針對還沒有剔除內外部人異質信念指標缺失值前的大樣本進行估計衡量得到的,在進一步剔除缺失值后,樣本中過度投資指標的均值不再為0。,可見樣本中企業雖整體表現為過度投資,但大部分企業在年度內是投資不足的。新增權益融資△E的均值為0.0305,中位值為0,可見樣本中大部分企業年度內并沒有新增權益融資,年度內沒有增加權益融資的樣本可能主要通過債務融資或內部資金來擴大投資。 本文還進行了各變量之間的Pearson相關性統計分析,鑒于篇幅限制并未在文中列示。根據統計結果顯示,主要控制變量的相關系數均在0.5以下。 表1 相關變量描述性統計結果 2.回歸結果與分析 首先,為檢驗假設1至假設3,考察內外部人異質信念是否通過市場時機機制或迎合機制對企業的投資支出造成的具體影響,我們對檢驗模型式(10)進行回歸,結果見表2。由于模型中有滯后因變量且可能存在個體固定效應,因而我們采用固定效應方法進行式(10)的回歸分析。觀察表2的結果,主要結論如下: 第一,由列(1)的回歸結果可以發現,內外部人異質信念指標DIS_ES的回歸系數為0.0130,且在5%的置信水平顯著為正。也就是說,外部人相對內部人更為樂觀時,企業越傾向于增加權益融資。由此,我們進一步考察企業是否通過新增的權益融資擴大了投資支出。從表2列(2)的回歸結果中,我們可以發現,在因變量為企業的新增投資支出(Inv)時,內外部人異質信念指標DIS_ES的回歸系數在1%的置信水平上顯著為正,這說明在外部人相對內部人更為樂觀時,企業的投資支出也增加了。這支持了本文的研究假設1。 第二,由列(2)至列(3)的回歸結果可以發現,雖然新增權益融資額(△E)和內部現金流(CF)都是投資支出的重要來源(表現為△E或CF的回歸系數顯著為正),但是投資支出對新增權益融資額(△E)的敏感性沒有隨外部投資者的相對樂觀程度(DIS_ES)提高而顯著增加(表現為DIS_ES*△E的回歸系數不顯著),反而是投資支出對內部現金流(CF)的敏感性隨著外部投資者的相對樂觀程度(DIS_ES)提高而增加了(表現為DIS_ES*CF的回歸系數在1%的置信水平顯著為正)。由此可見,內外部人異質信念導致的企業新增投資支出其資金來源更多依賴于內部現金流,而并非來自于內外部人異質信念下企業可能“擇時”而導致的更多權益融資資金。因此,以上證據表明,在我國上市公司的樣本中,沒有足夠的證據支持假設2。 第三,由列(4)的回歸結果可以發現,內外部人之間的異質信念指標(DIS_ES)與衡量內部股東迎合程度的指標(Turn)的交叉項系數在10%的置信水平上顯著為正。也即是說,隨著內部股東迎合程度(Turn)的提高,內外部人異質信念(DIS_ES)對企業新增投資支出(Inv)的影響將顯著增強,由此可見企業內部決策人有迎合短視投資者增加更多投資支出的傾向。因此,以上證據支持本文假設3。此外,列(6)的回歸結果也進一步支持了前面的結論。 表2 內外部人異質信念對企業投資支出的影響 注:***、**、*分別表示在1%、5%和10%水平上顯著;括號中為標準誤;本文所有的回歸分析均控制了時間和行業虛擬變量,且行業依據證監會公布的行業分類標準劃分,其中制造業按照按二級分類標準劃分,由此共劃分為22個產業類別;“l_變量名”代表變量的滯后項。 其次,為檢驗假設1至假設3,考察內外部人異質信念是否通過市場時機機制或迎合機制對企業的過度投資程度造成具體影響,我們對檢驗模型式(11)進行回歸,結果見表3。為控制個體固定效應,我們依然采用固定效應方法進行回歸。觀察表3的結果,主要結論如下: 一是,由列(1)的回歸結果可見,內外部人異質信念指標DIS_ES的回歸系數在1%的置信水平顯著為正,即隨著外部人相對樂觀程度(DIS_ES)的提高,企業更傾向于過度投資。這再次支持了本文的研究假設1。 二是,由列(2)的回歸結果可以發現,隨著新增權益融資額(△E)和內部現金流(CF)的提高,企業過度投資程度(Oinv)更嚴重。但在列(5)和列(7)的回歸結果中,我們發現DIS_ES*△E的回歸系數不顯著,而DIS_ES*CF的回歸系數在10%的置信水平顯著為正,也即是說,內外部人異質信念對企業過度投資的影響更依賴于企業的內部現金流,而非權益融資。以上發現再次表明,內外部人異質信念通過“市場時機”影響企業過度投資的機制可能作用有限,本文的假設2沒有得到足夠證據支持。 三是,從列(3)、列(4)、列(6)和列(8)可以發現,內部股東迎合程度(Turn)對企業過度投資程度沒有直接的影響。但從列(9)至列(11)的回歸結果中可知,內外部人異質信念指標DIS_ES與內部股東迎合程度指標Turn的交叉項系數在5%的置信水平上顯著為正,即隨著內部股東迎合程度的提高,內外部人異質信念對企業過度投資的影響愈加顯著。這再次支持了本文的假設3。 表3 內外部人異質信念對企業過度投資的影響 注:***、**、*分別表示在1%、5%和10%水平上顯著;括號中為標準誤;本文所有回歸分析均控制時間和行業虛擬變量,且行業依據證監會公布的行業分類標準劃分,其中制造業按照按二級分類標準劃分,由此共劃分為22個產業類別;“l_變量名”代表變量的滯后項。 (五)進一步分析:股權集中背景下控制大股東控制權私利的影響 在我國開展內外部人異質信念對企業投資決策影響的研究,我們遇到了一個重要的制度環境問題。與以美國為代表的西方國家股權高度分散的情形不同,我國上市公司面臨著股權集中且存在控制大股東的問題。一方面,在投資者保護不力的制度環境下,控制大股東侵占中小股東尋求控制權私利的行為可能導致企業過度投資(俞紅海 等,2010;劉星 等,2011;羅琦 等,2013)。另一方面,內外部人異質信念通過市場時機機制或迎合機制影響企業投資決策的作用機理還可能受到公司股權結構的不同影響。例如,李捷瑜等(2006)、劉志遠等(2012)以及張慶等(2013)的研究分別發現企業的迎合投資行為受到企業流通股比例、兩權分離度以及是否國企這三類因素的重要影響。因此,如果不剔除控制大股東在特殊股權結構下的控制權私利這一重要因素的影響,可能無法判斷企業的過度投資行為是否確實受到內外部人之間的異質信念所影響。 有鑒于此,本部分我們進一步在控制控制大股東控制權私利的基礎上,對內外部人異質信念通過市場時機機制或迎合機制影響企業投資的作用機理進行更深入的探討。 首先,我們盡可能的測定控制大股東的控制權私利。如何測定控制權私利一直是研究的難題。本文在借鑒現有的關于控制權私利的研究成果基礎上,從我國企業的公司治理特征出發,并考慮到樣本和數據的局限性,建立了一個反映控制權私利攫取程度的簡化指數Rent,Rent指數越高,表明控制大股東對控制權私利的攫取程度越高。Rent簡化指數是基于以下四個單項指標進行綜合計分而建立的:終極控制人兩權分離度、第一大股東持股比例、流通股比例以及是否為國有企業。*研究表明,盡管不全面,但這四個方面可以在一定程度反映企業的治理水平以及對控制權私利的攫取程度。具體地,在終極控制人兩權分離度方面,根據Shleifer et al.(2002)的研究,終極控制人的控制權比例越高其侵占中小股東的能力越強,而現金流權越低其侵占中小股東的動機越強,因而公司的兩權分離度與控制大股東的控制權私利呈正相關;在第一大股東持股比例方面,根據劉峰等(2004)、鄭建明等(2007)的研究成果,大股東持股比例與大股東的掏空行為呈顯著負相關;在流通股比例方面,根據葉康濤(2003)、韓德宗等(2004)、許文彬(2009)的研究,控制權私利與企業的流通股比例呈負相關;在是否國有企業方面,李增泉等(2004)的研究認為國企的掏空行為更顯著反映了國企的控制權私利更高,葉會等(2008)的研究認為國企的控制權交易價格比非國企高并表現為更高的控制權私利。此外,由于數據的局限性,我們無法將投資者保護程度等指標納入Rent指數的測定中。具體地,當企業的“終極控制人兩權分離度”不低于行業年度中位值時賦值1分,“第一大股東持股比例”和“流通股比例”不高于行業年度中位值時賦值1分,“是否為國有企業”顯示為國有企業時賦值1分,加總這四個指標的分值后得到簡化指數Rent。 其次,我們按照控制權私利高低將樣本分為三組,重新對式(10)和式(11)進行回歸,以檢驗不同的控制權私利水平是否會影響內外部人異質信念下各種影響機制的作用效果,結果見表4。 表4 內外部人異質信念、控制權私利對企業投資決策的影響 注:***、**、*分別表示在1%、5%和10%水平上顯著;括號中為標準誤;本文所有回歸分析均控制時間和行業虛擬變量,且行業依據證監會公布的行業分類標準劃分,其中制造業按照按二級分類標準劃分,由此共劃分為22個產業類別;“l_變量名”代表變量的滯后項。 具體來說,在全樣本中,控制權私利綜合指標Rent等于0、1、2、3、4的樣本個數分別為31、966、3220、2755、502。我們將Rent=0和Rent=1的樣本并為一組,稱為低租金組(Low Rent);將Rent=2的樣本單獨為一組,稱為中租金組(Median Rent);將Rent=3和Rent=4的樣本并為一組,稱為高租金組(High Rent)。 由表4的分組結果,可以發現:(1)無論是高租金組還是低租金組,都沒有發現DIS_ES*△E的回歸系數顯著為正的證據,這說明無論控制大股東是否有擇時進行權益融資的傾向,內外部人異質信念通過“市場時機”對企業投資決策造成影響的機制并沒有在我國上市公司樣本中獲得足夠證據支持。這再次說明本文的假設2存在質疑。(2)DIS_ES*turn的回歸系數僅在高租金組(High Rent)時顯著為正。也即是說,全樣本下我們發現的內外部人異質信念通過“迎合機制”對企業投資決策造成的影響,事實上只是顯著發生在控制權私利較高的企業中。這意味著,控制大股東之所以會迎合外部投資者,更多的是為了獲取更高的控制權私利,而并非迫于外部投資者的控制權威脅等原因。在投資者保護不力的制度環境下,控制大股東有強烈動機通過過度投資擴大控制權收益的基礎。而在外部人相對內部人更為樂觀時,控制大股東通過迎合投資者既能夠獲得更多的控制權收益,又能獲取迎合價值,并且還可通過迎合進而推高股價,以創造有利的“市場時機”。由此,在可攫取控制權私利水平更高的企業中,控制大股東更傾向于進行過度投資,以“迎合”外部人相對樂觀的信念。 本文建立理論模型考察了內外部人異質信念對企業投資決策可能造成的具體影響。基于我們的模型,一方面,內外部人之間的異質信念通過市場時機影響企業的權益融資成本進而影響企業投資,即是市場時機機制;另一方面,內外部人之間的異質信念通過內部人迎合外部投資者的行為直接對企業投資造成影響,即是迎合機制。本文模型揭示了內外部人異質信念引致的權益市場時機與內部決策者迎合行為一起交互影響企業投資決策的內在機理。進一步,我們根據理論推導提出了研究假設,并在借鑒相關研究對內外部人異質信念進行具體測定的基礎上,以我國上市公司2004—2013年的數據為樣本進行了實證檢驗。此外,考慮到我國特殊的制度環境下股權結構因素對企業投資可能存在重要影響,我們也進一步考慮了股權高度集中背景下控制大股東的控制權私利對研究結論可能造成的影響。實證結論表明:首先,內外部人之間的異質信念對我國上市公司的投資支出或過度投資程度均會造成重要影響,當外部人相對內部人對企業價值更為樂觀時,企業的投資支出增加,且過度投資程度更嚴重。其次,內外部人之間的異質信念主要是通過“迎合機制”對我國上市公司的投資決策造成具體影響,且該機制僅在控制大股東控制權私利水平較高時顯著起作用。在我國股權高度集中的制度背景下,控制大股東為攫取更多的控制權私利,傾向于在外部人相對內部人更為樂觀時迎合外部投資者信念進行過度投資。再者,我們還發現,內外部人異質信念下有利的“市場時機”并未通過促進企業過度權益融資進而對企業的新增投資支出或過度投資程度造成顯著影響,即內外部人異質信念通過“市場時機”影響企業投資的作用效果比較有限。究其原因,可能在于即便企業成功抓住了內外部人異質信念下的有利“市場時機”,籌集到的資金也可能更多是用于補充內源資金或償還債務,因而對企業的投資支出或過度投資程度沒有造成顯著影響。 根據本文的研究結論,我們給出如下政策建議:一方面,在內外部人之間存在較高程度的異質信念時,可通過加強資本市場的信息披露監管,降低內外部人之間的信息不對稱,進而緩解企業在外部人過于樂觀(悲觀)時的過度投資(投資不足)程度;另一方面,在外部投資者估值較為樂觀時,通過適度降低控制大股東的控制權私利水平,能夠抑制企業通過過度投資迎合外部投資者并進而尋租的強烈動機。 韓德宗,葉春華. 2004. 控制權收益的理論與實證研究[J]. 統計研究(2):42-46. 蔣玉梅. 2014. 投資者情緒、股票錯誤估值與上市公司投資[J]. 經濟與管理(1):44-50. 李捷瑜,王美今. 2006. 上市公司的真實投資與股票市場的投機泡沫[J]. 世界經濟(1):87-95. 李增泉,孫錚,王志偉. 2004. “掏空”與所有權安排:來自我國上市公司大股東資金占用的經驗證據[J]. 會計研究(12):102-110. 劉峰,賀建剛. 2004. 股權結構與大股東利益實現方式的選擇:中國資本市場利益輸送的初步研究[J]. 中國會計評論(1):141-158. 劉星,連軍. 2011. 終極控制、公司治理與地方國有公司過度投資[J]. 科研管理(8):105-112. 劉志遠,靳光輝,黃宏斌. 2012. 投資者情緒與控股股東迎合:基于公司投資決策的實證研究[J]. 系統工程(10):1-9. 羅琦,張標. 2013. 股權特性、投資者情緒與企業非效率投資[J]. 財貿研究(4):148-156. 馬健,劉志新,張力健. 2013. 異質信念、融資決策與投資收益[J]. 管理科學學報(1):59-73. 吳東輝,薛祖云. 2005. 對中國A 股市場上財務分析師盈利預測的實證分析[J]. 中國會計與財務研究(1):1-53. 許文彬. 2009. 我國上市公司控制權私利的實證研究[J]. 中國工業經濟(2):120-130. 許致維,李少育. 2014. 投資者異質信念、股權融資現金流與企業過度投資:來自中國A股的經驗證據[J]. 財經研究(7):86-96. 葉會,李善民. 2008. 治理環境、政府控制和控制權定價:基于中國證券市場的實證研究[J]. 南開管理評論(5):79-84. 葉康濤. 2003. 公司控制權的隱性收益:來自中國非流通股轉讓市場的研究[J]. 經濟科學(5):61-69. 俞紅海,徐龍炳,陳百助. 2010. 終極控股股東控制權與自由現金流過度投資[J]. 經濟研究(8):103-114. 張戈,王美今. 2007. 投資者情緒與中國上市公司實際投資[J]. 南方經濟(3):3-14. 張會麗,陸正飛. 2012. 現金分布、公司治理與過度投資:基于我國上市公司及其子公司的現金持有狀況的考察[J]. 管理世界(3):141-150. 張慶,朱迪星. 2013. 投資者情緒、股權結構與企業實際投資[J]. 財經問題研究(3):101-108. 鄭建明,范黎波,朱媚. 2007. 關聯擔保、隧道效應與公司價值[J]. 中國工業經濟(5):64-70. 鐘海燕,冉茂盛,文守遜. 2010. 政府干預、內部人控制與公司投資[J]. 管理世界(7):98-108. ALZAHRANI M, RAO R P. 2014. Managerial behavior and the link between stock mispricing and corporate investments: evidence from market-to-book ratio decomposition [J]. The Financial Review, 49(1):89-116. BAKER M. 2009. Market-driven corporate finance [R]. SSRN Working Paper. BAKKE T E, WHITED T M. 2010. Which firms follow the market? An analysis of corporate investment decisions [J]. Review of Financial Studies, 23(5):1941-1980. BANERJEE S. 2011. Learning from prices and the dispersion in beliefs [J]. The Review of Financial Studies, 24(9):3025-3068. BARTOV E, GIVOLY D, HAYN C. 2002. The rewards to meeting or beating earnings expectations [J]. Journal of Accounting and Economics, 33(2):173-204. BAXAMUSA M. 2011. How well do market timing,catering,and classical theories explain corporate decisions [J]. Journal of Financial Research, 34(2):217-239. BHAMRA H S, UPPAL R. 2014. Asset prices with heterogeneity in preferences and beliefs [J]. The Review of Financial Studies, 27(2):519-580. BROWN L D. 2005. A temporal analysis of quarterly earnings thresholds: propensities and valuation consequences [J]. The Accounting Review, 80(2):423-440. DITTMAR A, THAKOR A. 2007. Why do firms issue equity [J]. The Journal of Finance, 62(1):1-54. DONG M, HIRSHLEIFER D A, TEOH S H. 2007. Stock market misvaluation and corporate investment [R]. SSRN Working Paper. HACKBARTH D. 2008. Managerial traits and capital structure decisions [J]. Journal of Financial and Quantitative Analysis, 43(4):843-881. HONG H, STEIN J C. 2007. Disagreement and the stock market [J]. The Journal of Economic Perspectives, 21(2):109-128. KASZNIK R, MCNICHOLS M. 2002. Does meeting earnings expectations matter? Evidence from analyst forecast revisions and share prices [J]. Journal of Accounting Research, 40(3):727-759. KOTHARI S P. 2001. Capital markets research in accounting [J]. Journal of Accounting & Economics, 31(1-3):105-231. POLK C, SAPIENZA P. 2006. The stock market and corporate investment: a test of catering theory [R]. Kellogg Graduate School of Management Working Paper. RICHARDSON S. 2006. Over-investment of free cash flow [J]. Review of Accounting Studies, 11(2-3):159-189. SHLEIFER A, WOLFENZON D. 2002. Investor protection and equity markets [J]. Journal of Financial Economics, 66(1):3-27. THAKOR A V. 2008. Disagreement costs,control and corporate finance [R]. SSRN Working Paper. THAKOR A V, WHITED T M. 2006. Shareholder-manager disagreement,animal spirits,and corporate investment [R]. SSRN Working Paper. THAKOR A V, WHITED T M. 2011. Shareholder-manager disagreement and corporate investment [J]. Review of Finance, 15(2):277-300. Companies′InvestmentDecisionsunderHeterogeneousBeliefsbetweenInsidersandOutsiders DENG JianLan1GU NaiKang2 (1.Postdoctoral Workstation of Guosen Securities, Shenzhen 518001; 2.School of Business, Sun Yat-Sen University, Guangzhou 510275) This study constructs a theoretical model to show that how insiders-outsiders heterogeneous beliefs can influence companies′ investment decisions through “market timing mechanism” and “cater mechanism”. The study uses data of Chinese listed firms during 2004-2013 as a sample, to test the empirical conclusions under China′s special ownership concentration background. The main conclusions are as follows. Firstly, when the outside investors are more optimistic relative to insiders, Chinese companies are more likely to increase investment spending and be more serious over-invest. Secondly, the significant influence of heterogeneous beliefs between insiders and outsiders on investment decisions of Chinese listed firms is mainly caused by catering mechanism, and the significant influence is found only if controlling shareholders′ private benefit is high. Thirdly, the effect on investment decisions of “market timing mechanism” under insiders-outsiders heterogeneous beliefs is limited, and the cause is more likely because that the companies use raised equity fund for other purposes except investment when they time the market. heterogeneous beliefs; investment decision; private benefits of controlling shareholders 2016-09-09 鄧劍蘭(1988--),女,廣東梅州人,博士,國信證券股份有限公司博士后工作站在站博士后。 顧乃康(1965--),男,江蘇無錫人,博士,中山大學管理學院教授,博士生導師。 國家自然科學基金項目“市場折(溢)價與企業資本結構的決定及動態性研究”(71272203)。 F275 A 1001-6260(2017)11-0088-13 10.19337/j.cnki.34-1093/f.2017.11.010 (責任編輯 張建軍)三、 實證檢驗

四、 結論與討論

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

四川勞動保障(2021年9期)2022-01-18 05:11:08

云南畫報(2020年9期)2020-10-27 02:03:26

文苑(2018年21期)2018-11-09 01:23:06

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12