中國化肥批發(fā)價格綜合指數(shù)持續(xù)上漲

2018-02-01 10:41:46

中國農資 2018年1期

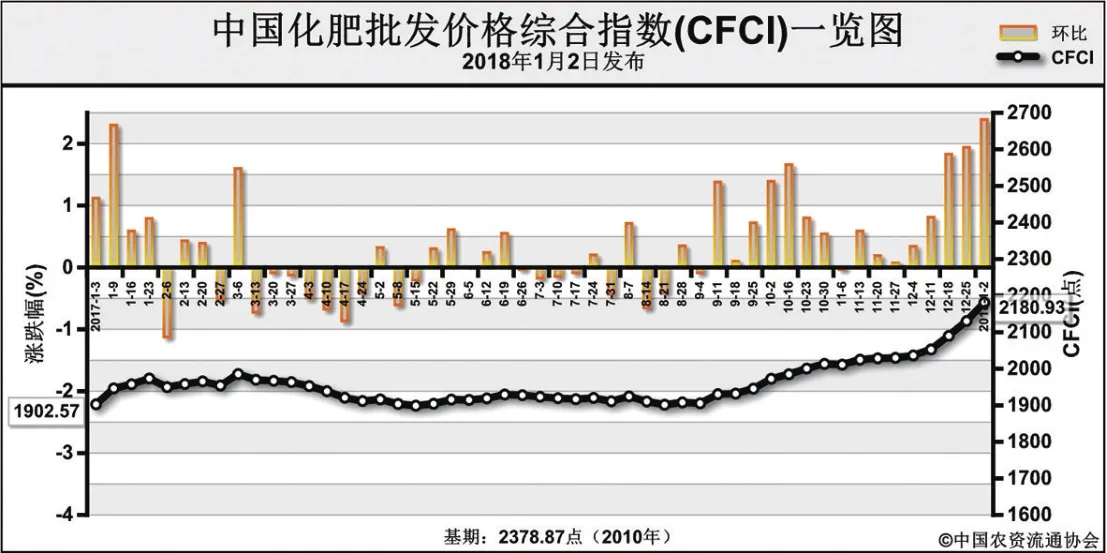

1月2日中國化肥批發(fā)價格綜合指數(shù)(CFCI)為2180.93點

上周(2017年12月25日-12月29日),中國化肥批發(fā)價格綜合指數(shù)持續(xù)上漲。2018年1月2日中國化肥批發(fā)價格綜合指數(shù)(CFCI)為 2180.93點,環(huán)比上漲50.68點,漲幅為2.38%;同比上漲278.36點,漲幅為14.63%;比基期下跌197.94點,跌幅為8.32%。1月2日中國復合肥零售價格指數(shù)(CCRI)為2402.30點,環(huán)比上漲33.10點,漲幅為1.40%;同比上漲34.01點,漲幅為1.50%;比基期下跌44.41點,跌幅為1.82%。

供應情況:氮肥方面,尿素企業(yè)總體開工率保持穩(wěn)定在44%;近期氣頭企業(yè)開工率大幅下滑不足兩成,天然氣供應緊缺形勢較嚴峻。磷肥方面,磷酸二銨企業(yè)總體開工率下滑至43%,云貴、湖北等地區(qū)生產(chǎn)廠家原料供應短缺。鉀肥方面,鹽湖60%氯化鉀到站價為2150元/噸,發(fā)運壓力較大;港口鉀肥成交一般;邊貿鉀肥現(xiàn)貨供應較緊張。復合肥方面,企業(yè)整體開工率保持在41%,總體較穩(wěn)定。

需求情況:氮肥方面,因價格持續(xù)走高,冬儲備肥采購積極性下降,市場以工業(yè)訂單為主。磷肥方面,經(jīng)銷商采購積極性較差,觀望氣氛濃厚。鉀肥方面,工農業(yè)需求未有好轉,市場零星采購。復合肥方面,受尿素價格上漲和尿素供應緊張影響,硫基肥供應緊張,市場備肥積極性差。

國際市場:國際氮肥市場因印度標購加上中國供應量緊張,尿素價格持續(xù)強勢上揚中。

目前國內化肥市場冬儲采購進展緩慢,因市場價格仍持續(xù)走高,冬儲風險較大,經(jīng)銷商觀望情緒重;氮肥、磷肥國際市場堅挺,但因兩肥種國內供應緊張,出口需求較弱,且尿素后續(xù)或有持續(xù)進口需求。后期尿素價格或將持續(xù)小幅上漲;二銨市場價格或將持穩(wěn)為主;氯化鉀市場受運力緊張、港口供應略緊、國際價格堅挺等因素影響,價格或繼續(xù)堅挺;復合肥市場受原料價格上漲影響,后期價格或將總體持穩(wěn),或小幅探漲。

(來源:中國農資流通協(xié)會)