薪酬激勵對企業創新績效的影響

2018-02-03 17:25:36王曉蕊葛玉輝

安徽文學·下半月

2017年9期

王曉蕊 葛玉輝

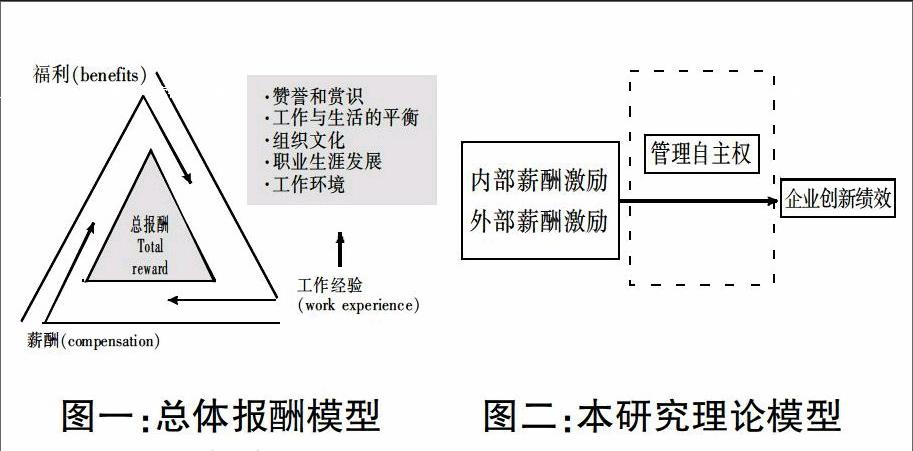

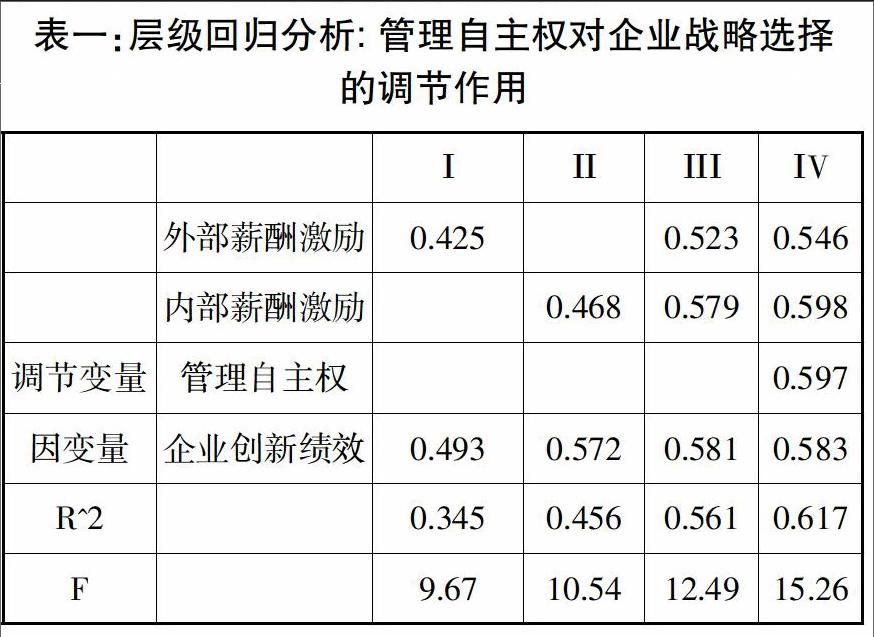

摘要:本文基于總體報酬模型,通過引入內外部報酬激勵制度,探討帶有管理自主權調節的薪酬激勵對企業創新績效的影響。以我國東部沿海大型上市公司為研究對象,構建模型,分析變量之間的作用機制,并利用層級回歸分析進行檢驗。研究結果表明:內外部薪酬激勵的共同作用對企業創新績效有顯著影響,且內部報酬對企業創新績效存在邊際效果不斷增大的積極作用;同時,TMT管理自主權越大,對該影響產生的積極效應越強。

關鍵詞:TMT 總體報酬模型 報酬激勵 管理自主權 創新績效

一、引言

薪酬管理在人力資源管理中有重要作用,能夠激發員工努力工作和積極創新的熱情。當前,在我國主推國家創新戰略背景下,如何用合適高效的激勵機制驅動人才資源創新,是非常有意義的研究領域。另外,在知識經濟時代,創新是企業搶占市場并獲利的核心。對大型上市企業而言,要持續開辟市場,并得到消費者青睞,必須利用變革和技術創新。綜上,本文在國內外研究基礎上,加入TMT管理自主權這一調節變量,對薪酬激勵如何影響企業創新績效的機理進行理論探索,提供實證支撐。

二、理論基礎與假設

(一)薪酬激勵對創新績效的作用

Eisenberger等人在近年的研究中明確指出,能被預期、且掛鉤績效的貨幣獎勵能積極影響員工的創新行為及績效。而員工的創新績效集合就是企業的創新績效的體現。薪酬激勵目前已發展出兩個細分領域。……

登錄APP查看全文