中國化纖工業總量發展趨勢研究

2018-02-27 07:49:17中國紡織工業聯合會副會長中國化纖工業協會會長端小平中國化纖工業協會信息部主任吳文靜

紡織科學研究 2018年2期

關鍵詞:產量

文/中國紡織工業聯合會副會長、中國化纖工業協會會長 端小平中國化纖工業協會信息部主任 吳文靜

中國纖維加工量的增長速度將繼續高于全球平均水平,但增速會大幅度下降,未來化纖的增量主要還是依靠滌綸、錦綸等常規纖維

中國化纖工業在經歷了快速發展的“十五”和“十一五”,奠定了全球化纖生產大國的地位之后,“十二五”加快推進轉型升級,產業結構進一步優化。隨著產業基數越來越大,以及行業自身結構調整的需要,化纖總量增長速度逐漸放緩。“十三五”期間,我國化纖總量問題仍是行業發展不可回避的關鍵點之一。

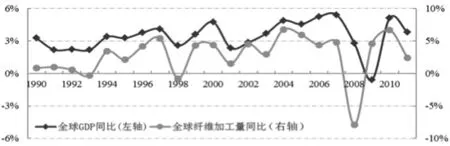

圖1 全球GDP與全球纖維加工量同比增長情況

關于化纖總量的預測

纖維加工量(假設在年度庫存不變的情況下,纖維加工量同纖維需求量)是衡量一個行業發展遠景的重要指標之一,多方機構對于全球和中國纖維加工量有著大體相同又不盡一致的預測,由于預測的時間起點和終點不完全一致,因此本文通過采用其方法對數據進行一定的處理,以增加數據和結論的可比性。

中國國家信息中心預測

2012年,中國化學纖維工業協會配合中國國家信息中心采取了定性分析法和模型分析法,以2011年之前的數據為基數,對2017年全球及中國的纖維加工量進行預測。

定性分析法

據1990年來的歷史數據顯示,全球GDP增速與全球纖維加工量增速的曲線基本呈現同步走勢,這表明全球經濟增長與纖維需求規模擴大有明顯的正相關性。經濟增長帶動私人收入增加,促進消費性支出擴大,從而影響纖維需求,詳見圖1。

從影響因素分析發展趨勢,“十三五”乃至更長時間全球和中國的纖維加工量仍有相當大的增長空間,原因如下:一是人口增長必然促進全球纖維需求持續擴大;二是經濟增長仍可繼續拉動纖維需求擴大,發展中市場的需求潛力將進一步釋放;三是產業用紡織品需求仍有較大擴展空間。

盡管纖維需求仍將呈現持續擴大趨勢,但是與國際金融危機爆發以前的高速增長階段相比較,未來五年全球纖維需求的增長也面臨一系列制約因素,特別是經濟的低速增長,與之前的需求高速增長階段相比較,增速將有所下降。

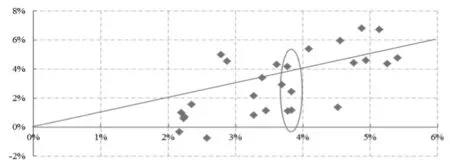

在全球GDP及全球纖維加工量同比增速的散點圖中,數據點分布情況表明,當經濟增速高于4%時,纖維加工量增速通常處于高位,甚至高于經濟增速(此區間內共9個數據點,44%的數據點分布在同等增速分割線上方,44%的數據點分布在分割線下方,但接近分割線),而當全球GDP增速低于4%時,纖維加工量增速通常低于經濟增速(此區間內共18個數據點,77%的數據點分布在同等增速分割線下方),但接近分割線,也就是說,纖維加工量增速既和全球GDP增速正相關,同時纖維的需求增長還是存在一定的剛性,這與全球人口的穩定增長及纖維用途的不斷擴大有關,詳見圖2。

綜合整理國際貨幣基金組織、世界銀行等權威國際組織及研究機構現階段的預測數據,預計2012年~2017年全球GDP年均增速可達3.7%~4.1%。根據歷史數據規律,全球纖維加工量增速應略低于這一水平。結合圖2中歷史數據在這一區間的分布情況,參考區間內年份較近的數據點,并綜合考慮前述各種影響因素,推算2012年~2017年全球纖維加工量年均增速約為3%。以此增速計算,到2017年全球纖維加工量約達到9800萬噸。

模型分析法

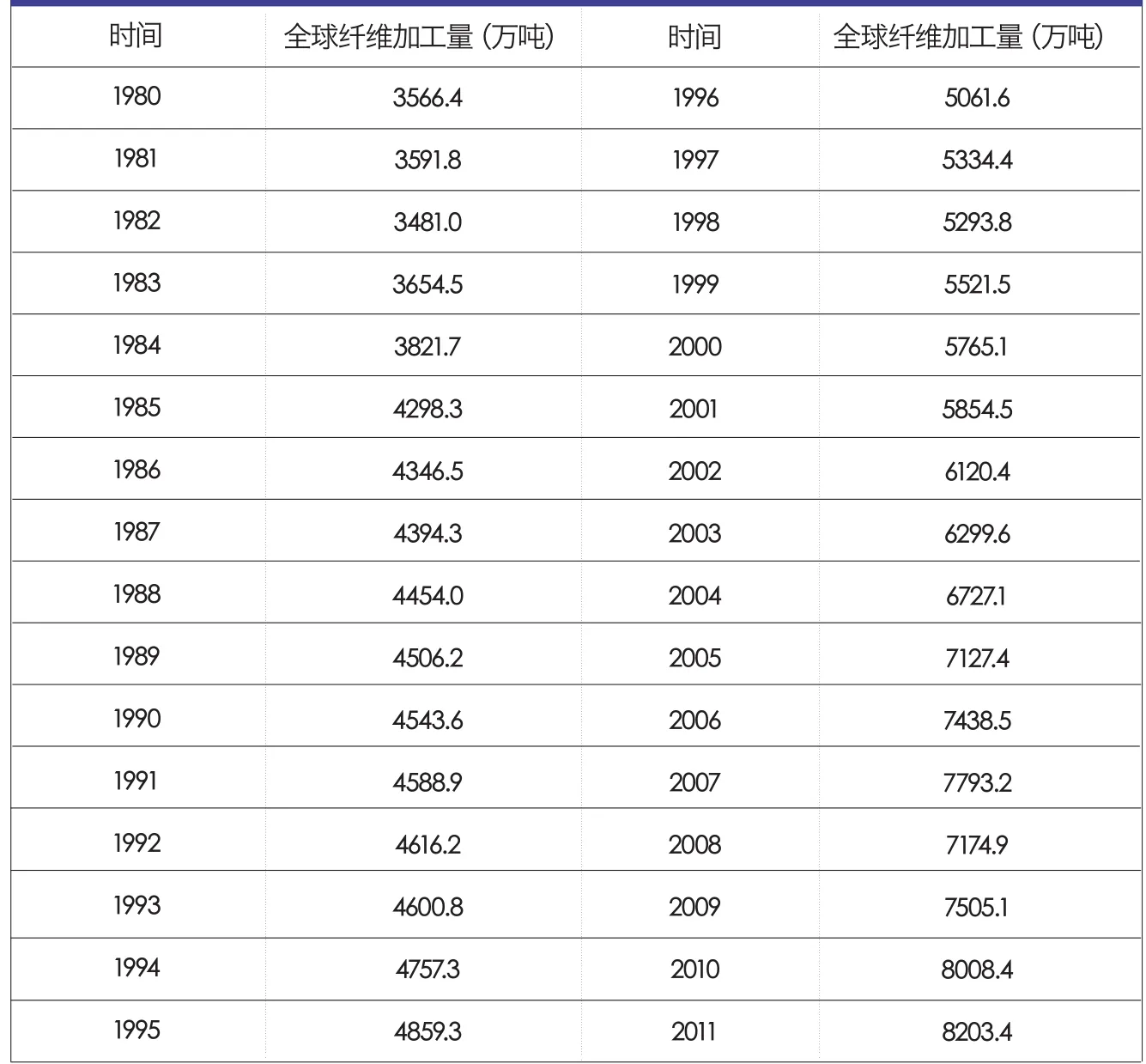

全球紡織纖維加工量的樣本區間選擇1980年至2011年,全球纖維加工量詳見表1。

通過反復的建模和計算,經過平穩性檢驗,方程演算結果如下:

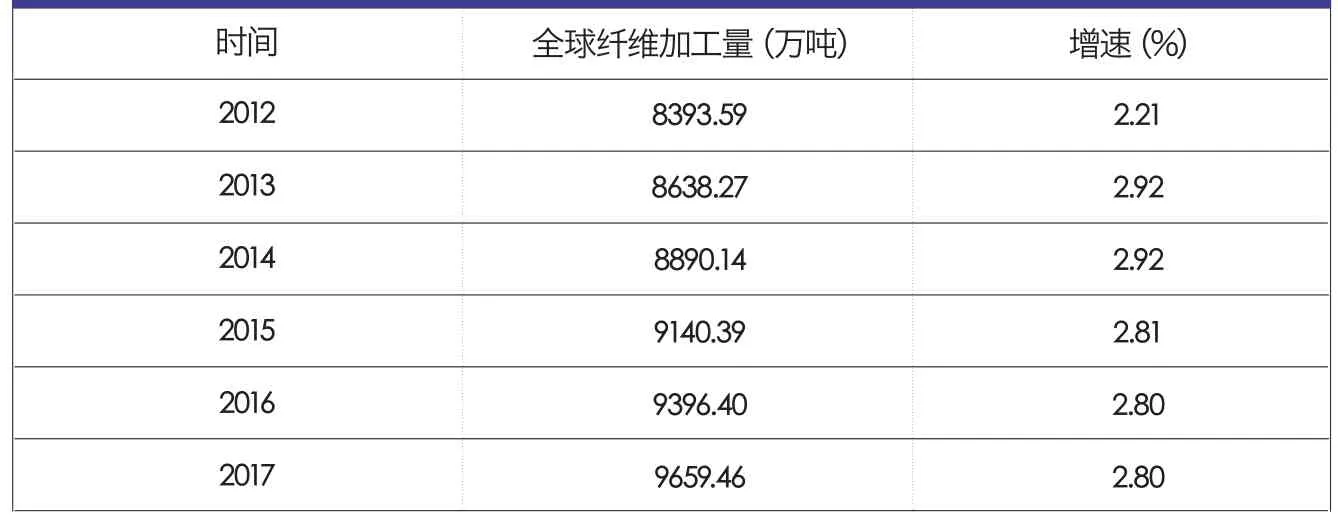

利用模型進行樣本期內的仿真和預測。對2012年~2017年的全球纖維加工量預測的結果如下表。可利用同樣的方法,預測全球化纖產量和中國化纖產量,詳見表2。

預測結果匯總及分析

未來五年,中國化纖工業將繼續在滿足全球纖維消費需求中發揮重要支撐作用,化纖產量仍會穩步擴大,在全球產業格局中的比重也仍有一定提升空間。通過分別使用需求定性分析、產量/加工量時間序列模型和產量/加工量增速時間序列模三種方法對2017年全球纖維加工量、化纖產量及中國化纖產量做出了定量預測,結果如表3所示。

綜合考慮影響纖維消費的多種因素和每種預測方法的缺陷,對三種方法的測算結果進行適當修正,得出結果如表4所示。

圖2 1981~2011年全球GDP及全球纖維加工量同比增長率散點圖

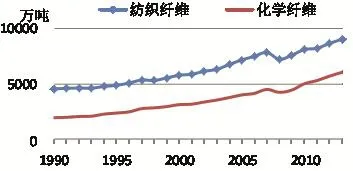

圖3 1990~2013年全球纖維加工量變化

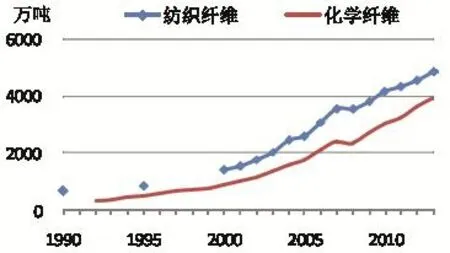

圖4 1990~2013年中國纖維加工量變化

日本化纖協會預測

日本化纖協會以全球人口和經濟增長為影響因子,測算出之前一段時期的人均纖維消費年增速,再按照聯合國發布的未來一段時期的人口年增速,測算出纖維消費年增速,依此預測2016年全球纖維加工量,預測結果如表5所示。

表1 全球纖維加工量

表2 2012年~2017年全球纖維加工量及增速

聯合國預測

據聯合國相關預測顯示,2050年全球纖維加工量將達到2.53億噸。以2010年全球纖維加工量8082萬噸為基數,據此按復式計算,全球纖維加工量年均增長率為2.89%。

幾種預測的比較

實際上,1990年~2013年,全球紡織纖維加工量年均增長3.02%,其中化學纖維年均增長5.06%。1990年~2013年,中國紡織纖維加工量年均增長9.28%;1992年~2013年,中國化學纖維加工量(考慮了進出口因素)年均增長11.96%,詳見圖3、圖4。

由于日本化纖協會采用的數據口徑和其他兩種方法不一致,因此我們只采用其方法,按照統一的數據口徑進行處理。以幾種方法的預測值和預測增速,倒推2013年全球纖維加工量,幾種預測方法的吻合度較高,但是與實際值相比均偏于保守,詳見表6。

綜上所述,預計到2020年全球纖維加工量年均增長速度在2.8%~3.0%之間。2012年~2017年中國化纖產量年均增速5.5%,但考慮到中國化纖遠高于其他國家和地區的龐大的基數,以及中國經濟進入結構性調整和降速的“新常態”,受此影響,中國化纖產量增速也將有所下調。但中國化纖產業在技術、規模效益、產業鏈配套等方面的競爭優勢不會出現明顯的下降,特別是中國的內需市場仍將主要依靠本國的化纖產業來滿足,因此,預計2020年之前中國化纖產量增長速度仍將高于其他國家和地區,至少是同步增長,但以擠占其他國家和地區市場份額而增長的發展模式將一去不復返。樂觀估計,假定其他國家和地區的化纖不增長,全球纖維加工量年均2.8%~3.0%的增速全部由中國化纖來貢獻,中國占全球的市場份額按70%計算,中國化纖產量年均增速應為4%~4.3%。其他國家和地區化纖產量增長速度超過中國的可能性不大,因此中國化纖產量最低增長速度即與全球保持2.8%~3.0%的同步增長。綜合考慮上述因素,到2020年,中國化纖產量年均增長速度約為3.5%,詳見表7。

以2014年數字為基數,到2020年,預計全球纖維加工量將達11100萬噸,中國化纖產量將達5400萬噸。如果開工率按較為理想的85%計算,2020年中國化纖產能應為5700萬噸,年均增長3.3%(2014年產能約為4700萬噸)。目前在建化纖項目480萬噸將于未來1年~2年形成產能,而到2020年預計淘汰落后產能的空間約有300萬噸,因此到2020年中國化纖產能的實際增長空間僅820萬噸,低于產量1010萬噸的增長空間。

表3 三種方法預測結果匯總

表4 2017年全球和中國纖維加工量及化纖產量預測

表5 2016年全球纖維加工量

全球產業分工調整

隨著經濟全球化的不斷深入發展,國際化纖產業格局也在進行著進一步的調整。

中國占全球市場份額的變化

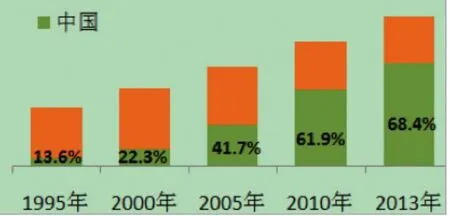

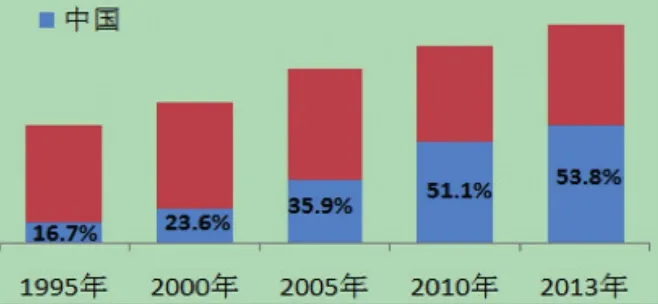

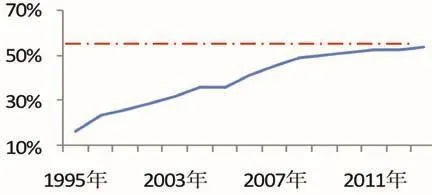

近二十年來,中國化纖及紡織工業占全球市場份額迅速提高。中國化纖產量占全球比重從1995年的13.6%提高到2013年的68.4%,中國紡織纖維加工量占全球比重從1995年的16.7%提高到2013年的53.8%,詳見圖5、圖6。

但是這種提高的趨勢在逐步放緩,如圖7所示形似拋物線走勢,盡管該拋物線還沒有達到頂部,但是已經接近頂部,預示著也許在未來某一個時間點,中國纖維加工量的增長速度將很有可能和全球纖維加工量的增長速度保持同步,也就是說中國纖維加工量在全球達到一定的市場份額后,不會再繼續增長,詳見圖7。

國際紡織品服裝貿易格局的變化

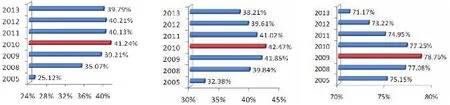

在國際紡織品服裝貿易領域,中國長久以來擁有著絕對的優勢,但是目前這種優勢正在逐漸此消彼長。在中國紡織品服裝傳統出口市場中,占美國和歐盟的進口市場份額分別在2010年達到峰值,占日本的進口市場份額在2009年就達到了峰值,隨后出現逐步下降的趨勢,失去的市場大部分由越南、孟加拉、印度、印尼等國所取代,詳見圖8。

除了歐美發達國家和地區,中國紡織品服裝對東盟的出口也發生了變化。2010年中國-東盟自貿區建成,中國紡織品服裝對東盟出口額逐年增加,但增長速度卻呈明顯下降的趨勢。東盟的紡織化纖產業集中在越南、印尼、泰國和馬來西亞,隨著這些國家紡織產業的快速發展,進口增長速度出現下降是必然的,這和中國紡織業發展初期“以產頂進”是相類似的過程,詳見圖9。

國內外棉價差固然是削弱中國紡織業國際競爭力的原因之一,但更主要的是由于中國在傳統紡織產業的勞動力減少、勞動力成本上升,以及資源瓶頸、環境壓力等,也有發達國家區別導向性的貿易政策因素。

表6 驗證全球纖維加工量的幾種方法測算與實際值的吻合度

表7 預測2020年全球纖維加工量

圖5 中國化纖產量占全球比重

圖6 中國紡織纖維加工量占全球市場份額

圖7 中國紡織纖維加工量占全球市場份額的變化

企業發展面臨的變化

海外化纖產業的發展規律

全球化纖產業似乎進入了新一輪的產業分工調整階段,而這種分工調整在之前發達國家工業萎縮時期也出現過,因此有必要分析海外化纖產業的發展規律。過去15年當中,傳統的化纖生產國家和地區的企業以各種方式退出,目前仍然以化纖為主業的企業數量基本上是十幾年前的一半。

美國和西歐是全球化纖工業的發源地,但是自20世紀90年代起,開始逐漸退出常規化纖生產,或者通過兼并重組,組成規模更大的專業化企業集團。日本化纖業堅持利潤導向型的發展思路,部分企業從非盈利領域撤出,如:2003年帝人杜邦退出尼龍業務;Fujibo和Kojin退出化纖業務;2005年東洋紡破產,化纖被Seiren宇峰收購,改名KB宇峰。日本化纖產量從2000年的164萬噸降到2013年98萬噸,但是高新技術纖維擴大了生產,同時更加關注下游終端需求合作。臺灣地區化纖產業成熟也較早,近十多年來化纖企業數量沒有太大變化,其發展重點在于積極開拓海外市場、將生產基地轉移或者擴大到海外,原有本土企業以研發和產品提升為主。中國化纖企業目前的投資取向也更加多元化,可以立足于本產業做大做強、發展上游原料、加強全球資源配置,或者跨行業投資,退出也是選擇之一。

目前這種分工調整的趨勢和中國承接歐美和日韓臺的紡織化纖產業轉移相似,但又有很大不同。中國龐大的人口和內需市場決定了中國消費的紡織品和服裝不可能依靠國外任何一個國家來生產,對于中國的紡織化纖企業來說,未來的調整應該是國內外分工和布局的考慮,而不是轉移,也就是說,全球未來化纖的增量,可以是中國做,但不一定是在中國做。

政策的引導

隨著中國經濟發展方式和要素結構的轉變,原有的“人口紅利”、“土地紅利”優勢開始減弱,當前中國經濟轉型的關鍵是要實現增長動力的轉換:從“要素驅動”、“投資驅動”轉向通過技術進步來提高勞動生產率的“創新驅動”,從過度依賴“人口紅利”和“土地紅利”轉向靠深化改革來形成“制度紅利”,促進經濟內生增長。政府在這方面已經做了一些調整,其中有兩點對紡織化纖行業的發展影響較大:一是改革GDP主義的政績考核模式,由于化纖工業具有低投入、高產出的特點,對地方GDP的貢獻非常大,因此以往地方政府熱衷于發展化纖工業,改革GDP政績考核后,有利于減少化纖行業的盲目擴張。二是加大市場在資源配置中的決定性作用,有望打破金融、石化行業的壟斷,給民營資本多一條出路。

企業二代接班問題

未來10年~20年,中國民營企業將進入“交接班”高峰期。中國民營化纖企業數大約占70%,合計產能約占全國的75%。民營化纖企業能否順利交接班,關系到中國化纖工業的可持續發展和發展方式的轉變。大部分民營企業的二代接班人有國外留學背景,受到“華爾街精神”的熏陶,這些二代比父輩們更關注資本市場,特別是在資本市場快速成長的中國,對實業的關注度可能會大幅下降。

圖8 中國紡織品服裝占美、歐、日進口市場的份額

圖9 中國紡織品服裝對東盟出口變化

小結

在常規纖維領域,技術進步帶來效益的邊際效應正在逐步顯現。近幾年常規纖維的裝備和工藝并沒有取得跨越式的進步,落后產能變得相對了,淘汰落后產能成為社會資源的另外一種形式的浪費。行業后進入者所帶來的后發技術優勢將不復存在,行業以前一直所用的發展—淘汰—發展的模式也將面臨巨大的考驗。

在高新技術領域,雖然生物基纖維和高性能纖維的發展在近些年取得了很大的突破,但是受制于生產技術、產品價格、產品性能等因素的影響,未來化纖的增量主要還是要依靠滌綸、錦綸等常規纖維。生物基纖維和高性能纖維能否發展為“常規纖維”,還需要觀察,如果不能突破某些技術瓶頸,比如高性能纖維的回收處理技術、清潔生化技術,將會造成新的環保問題。

過去20多年,全球紡織纖維加工量保持了3.02%的年均增長速度,中國的增長速度遠高于全球。隨著全球經濟增長和人均纖維消費量的提高,全球纖維加工量仍會進一步增長,預計年均增長速度在2.8%~3.0%,增量絕大多數是化纖。我們仍然看好中國化纖行業未來的成長性,中國的增長速度將繼續高于全球平均水平,但中國的增長速度會由于基數的原因,并且隨著全球分工的調整和中國經濟的降速而出現較大幅度的下降,中國企業家將被迫考慮全球布局。短期而言,中國未來三年理論上不用增加新的裝置,僅僅依靠在建裝置投產和提高現有裝置的開工率,就能夠滿足市場需求的增長。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06