融合社交情感分析的股市預測探究①

2018-03-02 06:16:26劉斌

計算機系統應用 2018年2期

劉 斌

(興業證券股份有限公司,福州 350001)

1 引言

隨著社交媒介的迅猛發展,社交媒介平臺成為股市參與者分享、獲取和發布觀點信息的重要渠道,這些信息對股市的影響日益凸顯,通過社交媒介觀點信息的精確情感量化,構建股市預測模型,有助于提升市場預測水平,增加投資者決策依據.近年來,行為金融學的研究成果表明,投資者是非理性的,其情緒對股市收益產生重要影響.社交媒介中大眾的情感表達捕捉股民心理情緒,基于情感分析可用于股市預測.因此股市預測可融合社交媒介數據,借助基于情感分析的智能預測模型進行建模預測.研究學者們基于社交媒介情感分析的股市預測進行了許多有益的研究[1].在傳統的股市預測模型中,由于社交媒介尚未出現,缺乏可以利用的社交媒介信息;在社交媒介廣泛應用以來,雖然情感信息作為重要的因素被引入到現有預測模型中,但是缺乏針對股市特定的情感量化,嚴重限制了預測精度.因此,股市預測研究中存在著大眾情感度量不夠全面等問題.為此,本文建立了一種基于社交情感分析的股市預測模型.首先,基于異構圖模型的證券情感量化方法對多個社交媒介的數據進行情感分析.然后,基于自組織神經網絡模型對情感序列及行情指數序列進行建模,分析情感與行情指數的關系,嘗試對股票指數進行預測.

2 相關工作

股票作為投資領域重要的工具之一,股票價格的波動以及能否被預測一直是證券領域最受關注的問題之一.股市預測作為重要的研究內容得到了廣泛關注.國內外研究學者對于股市預測模型進行了深入的研究,預測方法大體可以分成兩大類:以統計原理為基礎的預測模型和智能預測模型.以統計原理為基礎的預測模型中具有代表性是自回歸條件異方差(ARCH)模型和隨機波動(SV)模型;而智能預測模型則以支持向量機、神經網絡等模型為基礎進行股市的預測.

2.1 以統計原理為基礎的預測模型

(1)GARCH模型

國內外學者對ARCH模型以及變種模型進行了大量研究,研究結果也表明該模型在時間序列預測方面具有不錯的性能.如魏巍賢等[2]應用廣義自回歸條件異方差(GARCH)模型及其兩種非線性修正模型(QGARCH模型和GJR模型)預測中國股票市場的波動.趙華等[3]基于誤差項服從正態分布、t分布、廣義誤差分布的GARCH族模型和MRS—GARCH模型對中國股市波動的結構變化特征進行了驗證研究.楊繼平等[4]將馬爾科夫結構與GARCH模型相結合,提出基于馬爾可夫結構轉換參數與非參數GARCH(MRSGARCH)模型對我國滬深股市的波動率進行估計和預測.曾慧[5]采用ARCH模型及其擴展模型對上證綜合指數的波動性進行驗證研究.

(2)SV模型

Yu等[6]應用基本SV模型對新西蘭的股市進行預測,預測結果表明SV模型在股市預測方面具有良好性能.Durham[7]提出充分利用混合SV模型在獲取數據顯著特征上的優勢,運用混合SV模型對標普500指數進行預測,取得了不錯的效果.楊克磊等[8]利用隨機波動模型對上海股市和深圳股市的波動特性進行建模和比較分析.周彥等[9]利用基于Markov鏈的Monte Carlo模擬積分方法對連續時間的SV模型進行估計,選取上海股市的日綜合指數進行驗證研究.梁艷等[10]通過建立擴展的SV模型,分析了隔夜信息對上證綜合指數、深圳成分指數和香港恒生指數的影響,發現隔夜信息對三大股指均有預測能力.上述Garch模型以及SV模型等以統計原理為基礎的預測模型只有在大型樣本集以及樣本分布較好的情況才取得較好的效果.因此學者們對股市的智能預測模型進行了積極探索.

2.2 智能預測模型

(1)支持向量機模型

支持向量機(Support Vector Machine,SVM)是Corinna Cortes和Vapnik等[11]于1995年依據統計學習理論首先提出的,它在解決小樣本、非線性及高維模式識別中有特定的優勢,是有監督的學習模型.研究學者將支持向量機模型運用于股票價格的預測.P.F.Pai等[12]充分利用ARIMA和SVM模型的優點,將兩個模型融合在一起提出ARIMA-SVM模型用于股票價格的預測.楊耀宇[13]基于主成分分析和支持向量回歸機股市預測模型對滬深300指數進行驗證研究,研究結果表明該模型的有效性.李坤等[14]將小波理論與支持向量機方法相結合,結合了二者的優勢,提出了一種小波支持向量機回歸的股票預測模型.該模型引入小波基函數來構造支持向量機的核函數,得到了一個新的支持向量機模型,實驗取得了良好的效果.陳彭冰等[15]基于時序數據的先驗知識對傳統的支持向量機的回歸模型做了一定的改進,構建了改進的支持向量回歸機模型,并使用該模型對中國股票市場指數時間序列進行了預測,預測結果表明了改進模型的有效性.

(2)神經網絡模型

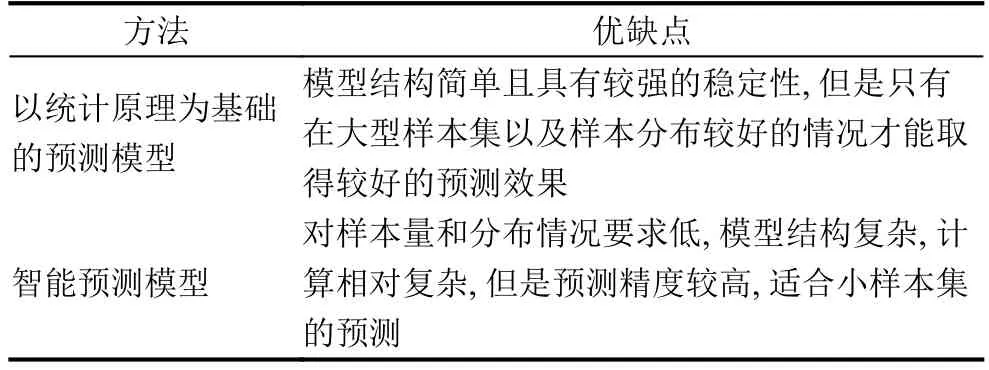

神經網絡不需要建立所要研究的問題的精確邏輯和數學模型,而是模仿人腦的思維方式構造神經網絡算法,只要直接輸入數據就可以得到結果,在解決具有復雜的不確定性的問題上具有良好效果,但是神經網絡的缺點是容易過擬合和得到局部最優解.許多研究學者運用神經網絡對股市進行預測.王上飛等[16]從非線性時間序列預測的角度出發,將徑向基(Radial Basis Function,RBF)神經網絡應用于股票預測,取得了較好的預測效果.杜愛玲等[17]設計BP (Back Propagation)網絡、RBF網絡及廣義回歸神經網絡(Genera-lized Regression Neural Network,GRNN),并對各種網絡在股市預測中的應用進行了比較分析.楊帆[18]研究了利用遺傳算法對神經網絡的權值和閾值進行優化,以提高預測的速度和精度.采用上證50指數進行了驗證分析.把指數價格前一天的收盤價和當天的開盤價作為輸入樣本,預測當天的收盤價.李聰[19]運用BP神經網絡模型對股票指數期貨價格進行預測.馬東宇[20]提出基于Gaussian型RBF神經網絡模型對股市進行預測.研究表明基于神經網絡的股市預測模型是可行的且具有良好的應用前景.綜上,將股市預測模型方法總結如表1所示.

表1 股市預測方法比較

這些模型均從股票指數本身因素出發研究股市的變化進行預測,未充分結合外部因素.因此研究學者們還研究在上述模型之中融合各種影響股市的因素進行股市的有效預測.隨著社交媒介的快速發展,基于情感分析的股市預測研究也引起了國內外學者的廣泛關注.Gilbert和Karahalios等[21]利用LiveJournal博客數據構建了評估大眾的恐慌情緒指數,通過格蘭杰因果框架分析發現大眾恐慌情緒的增強可以預測標普500指數的下降趨勢.通過研究結果表明結合社交情感分析的結果有利于股市的預測.因此本文將基于神經網絡模型充分融合社交媒介分析的結果進行股市預測的研究.

3 融合社交情感分析的神經網絡預測

3.1 情感量化

文獻[22]中分析了不同情感量化的方法,并基于前人研究的基礎提出了異構圖模型對微博等短文本進行情感量化,充分融合上下文的信息,通過真實的數據也證實了方法的有效性.因此本文采用異構圖模型對社交媒介的帖子進行情感量化.該方法的核心關鍵是計算證券情感詞的權重,為了獲取證券領域的情感傾向,在利用該方法進行帖子的情感量化時,所基于的傾向性文檔集采用了證券領域帶有傾向性的文檔.證券情感量化具體過程按如下步驟進行:

1)預處理:對證券傾向性文檔進行預處理,包括去除標點符號、網頁鏈接、表情符號、特殊符號等噪聲,分詞,去除停用詞.

2)基于異構圖的證券情感詞賦權:為了獲取證券領域特定情感詞的權重,通過二分連接圖采用迭代計算的方式獲得證券情感詞權重.

3)情感量化:基于情感詞統計的方法量化每個文檔帖子中的情感.

3.2 預測模型構建

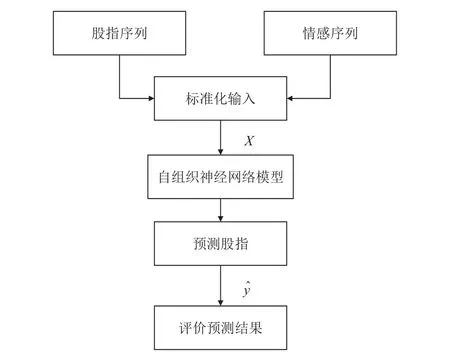

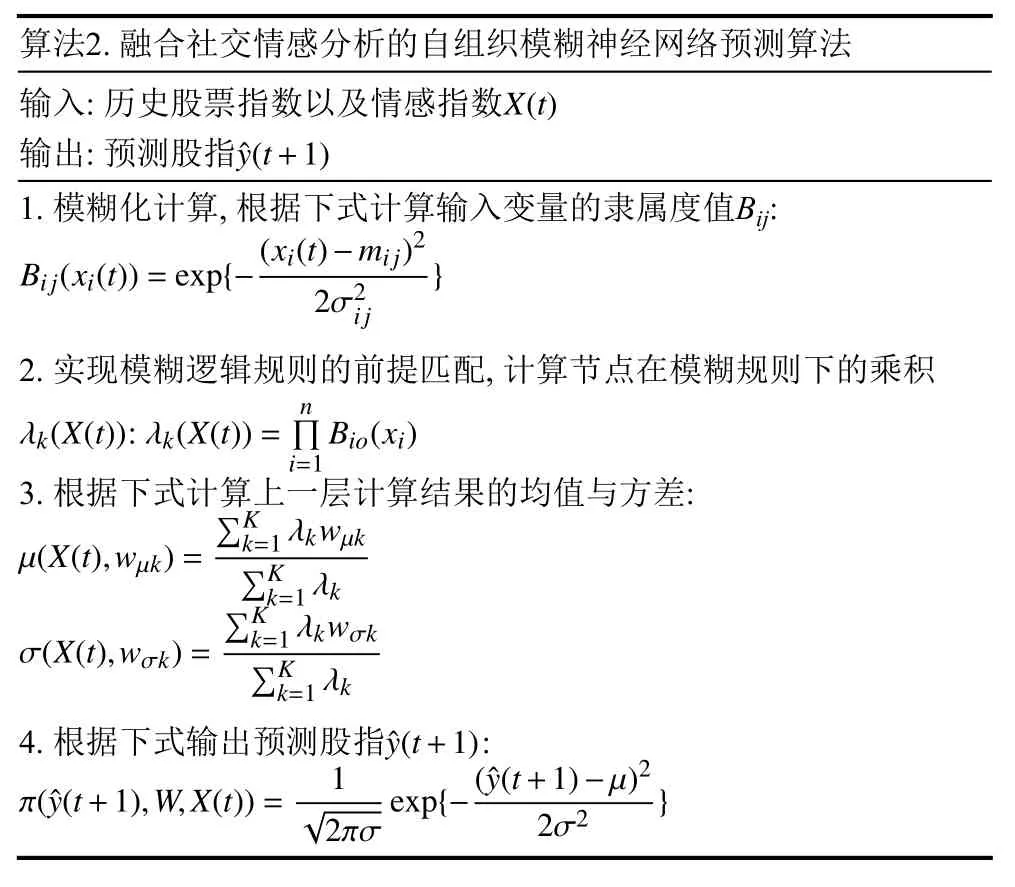

本文構建了融合社交情感分析的自組織模糊神經網絡模型(IS_SOFNN)應用于股指的預測,充分利用模型自組織、自適應的特性,挖掘多源情感指數的內在規律,提升股指預測的精確度.

圖1 自組織模糊神經網絡預測流程

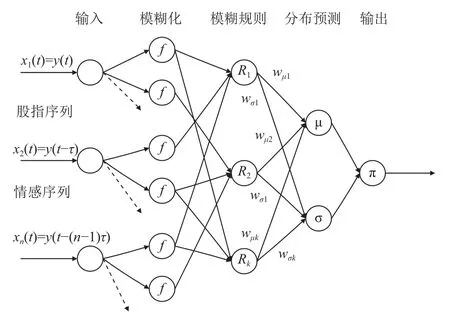

融合股吧情感量化的結果采用自組織模糊神經網絡模型進行股指的預測,其整個預測流程如圖1所示.輸入的時間序列為歷史股票指數、基于股吧情感量化的情感指數,經過自組織模糊神經網絡的學習預測,輸出預測的股票指數.其中自組織神經網絡模型結構如圖2所示.

圖2 融合情感指數的自組織模糊神經網絡結構

第一層為輸入層,輸入歷史的股票指數和情感指數,通過式(1)計算,其中股票指數以及情感指數表示成向量X(t),τ表示延時天數.

第二層為模糊化層,這一層節點被分為多個組,每一組代表一條模糊規則的前件部分,每一節點通過式(2)計算輸入變量的隸屬度值,其中mij和σij分別表示節點的均值和方差.

第三層用于實現模糊邏輯規則的前提匹配,規則節點完成模糊“與”運算,如式(3)所示,其中,λk(X(t))表示連接模糊規則k的乘積,o表示第o個隸屬函數,與規則k相連.

第四層連接實現模糊“或”運算,把具有同樣結果的激發規則通過式(4)和式(5)進行集成,其中μ和σ分別為輸出的均值和方差,wμk和wσk為權重,初始設置值由o確定,在訓練過程不斷地被更新.

第五層為輸出層,輸出預測值,如式(6)所示,其中W表示權重,為預測股指的結果.

融合社交情感分析的自組織模糊神經網絡預測算法如表2所示.

4 模型驗證

4.1 數據集

東方財富網以其用戶量、活躍度和影響力等成為股民最常用的社交媒介,因而本文股吧數據采自于東方財富網股吧(http://guba.eastmoney.com).同時采用最被廣泛運用的情感詞匯——知網來作為本文情感分析的詞典基礎.為了驗證本文所量化情感對股市變化影響的作用,以及融合該情感神經網絡模型的有效性,在股吧的數據集上進行驗證.

4.2 評價指標

本文采用評價預測結果好壞的評價指標分別為平均絕對百分比誤差和漲跌準確率,其中漲跌準確率衡量的是股市趨勢預測的準確性,當預測的指數與實際指數變化方向一致時,表明預測正確,而后統計預測正確的次數占總預測次數的比例,以此衡量預測精度.當預測結果與真實結果越接近時,平均絕對百分比誤差越小,其漲跌準確率越高.這兩個指標通過式(7)和式(8)計算.

1)平均絕對百分比誤差:Mean Absolute Percentage Error (MAPE)

其中N表示統計天數,yi為第i天的預測指數,GZi為第i天的股票指數.

2)漲跌準確率:Direction accuracy (up or down)

其中,N表示統計的天數,θ表示漲跌方向是否一致,通過式(9)計算.

其中yi為第i天的預測指數,GZi為第i天的滬深300指數.

利用文獻[22]中的異構圖模型對東方財富網股吧的短文本內容進行情感量化,得到的情感序列曲線與滬深300指數的疊加圖如圖3所示.由圖3可以看出基于股吧數據的情感指數曲線與滬深300指數的曲線升降趨勢較為一致,表明了在這一段時間內大眾在股吧所表現的情感較好地反映在了股票指數上.

圖3 基于股吧數據的情感曲線圖

對股吧情感指數與滬深300指數進行格蘭杰因果檢驗分析,格蘭杰因果檢驗結果如表2所示.

表2 股吧情感指數的格蘭杰因果檢驗結果

由表2可知P=0.012,P<0.05,因此通過上述計算的情緒指數是引起滬深300指數變化的格蘭杰原因.其分析結果更進一步表明了基于股吧的大眾情感指數與滬深300指數具有緊密聯系.

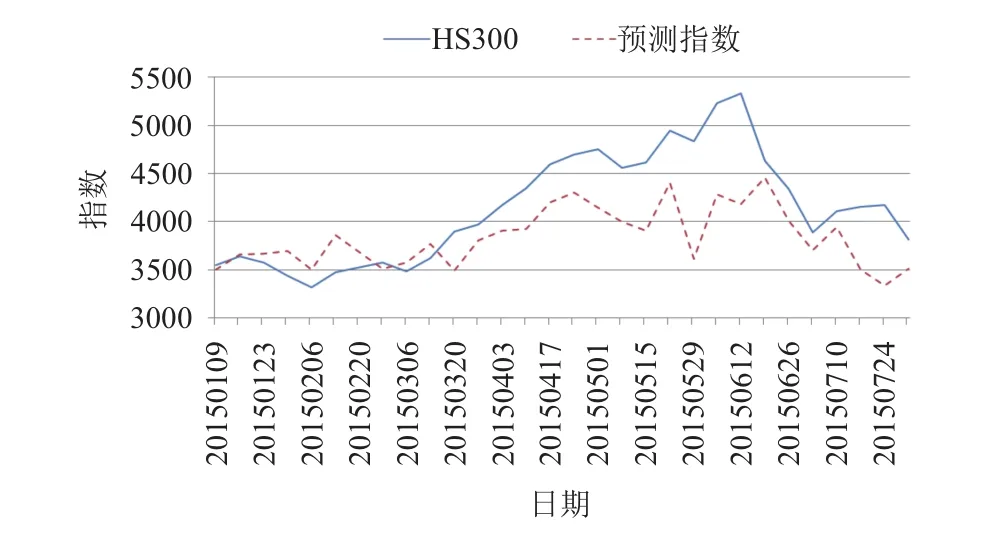

為了驗證本文提出的預測模型的有效性,本文同樣采用融合情感指數的BP神經網絡預測模型(IS_BP)進行預測實驗,針對實驗結果進行比較.基于IS_BP模型對滬深300指數進行預測的實驗結果如圖4所示,基于IS_SOFNN模型對滬深300指數進行預測的實驗結果如圖5所示.通過圖5和圖6對比,可以看出在5月11日至5月28日期間以及6月10日至6月17日期間,IS_SOFNN模型預測出的指數與真實的滬深300指數較為接近,而在其他時間段預測結果卻有一定偏差.通過圖6可知,基于股吧數據預測的指數曲線大部分點圍繞在真實滬深300指數曲線上,表明本文所提出的模型具有一定的預測效果.

數據預測結果如表3所示,基于IS_SOFNN模型預測結果的MAPE值和漲跌準確率兩個評價指標均優于基于IS_BP模型預測的結果,說明了本文提出的模型能有效提升預測性能.

圖4 基于IS_BP模型預測股指與滬深300指數對比

圖5 基于IS_SOFNN模型預測股指與滬深300指數對比

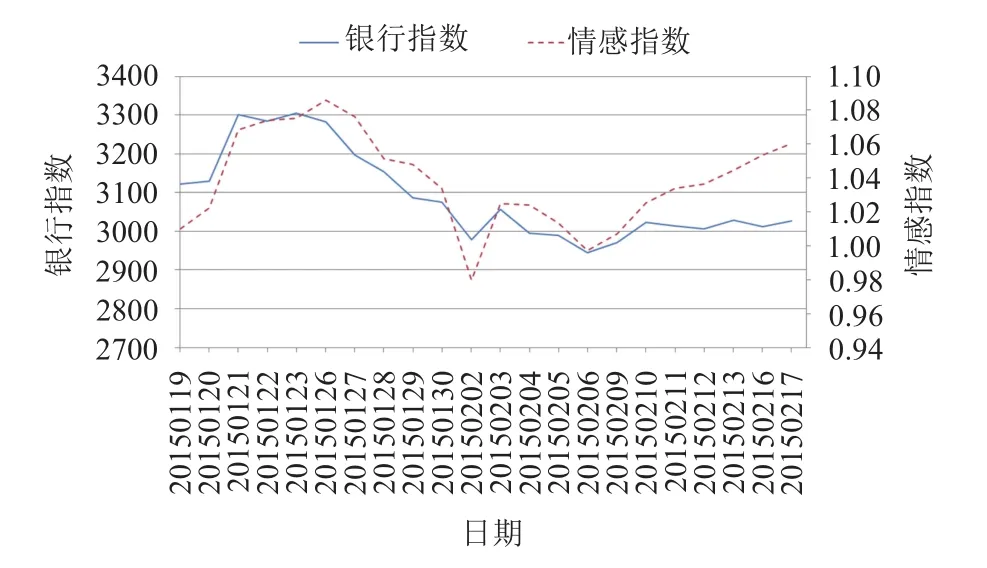

圖6 銀行行業情感指數與銀行行業指數對比

表3 預測結果

現有基于社交媒介的股市預測研究中,大都基于宏觀的角度分析大眾情感用于預測,而對于行業板塊的分析較少.本文利用股吧數據的特性,將其分行業進行研究.取申萬行業指數代表行業的整體狀況,運用IS_SOFNN模型對銀行和非銀金融行業進行預測.

銀行行業情感指數與銀行行業指數對比如圖6所示.銀行行業情感曲線和銀行行業指數曲線的走勢較為一致,股吧上有關銀行行業的情感較能反映股市中銀行行業整體的狀況.

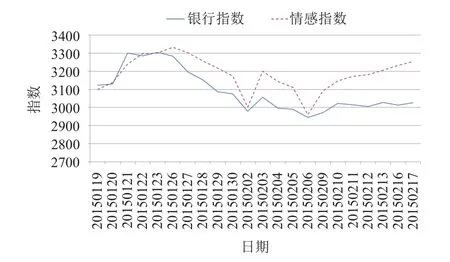

基于情感指數預測的股指與銀行行業指數對比如圖7所示.由圖7可知,基于股吧銀行情感指數預測的股指曲線與銀行行業指數曲線升降趨勢較為一致,點數預測也較為接近.

圖7 基于情感指數預測的股指與銀行行業指數對比

銀行行業指數的預測結果如表4所示,其預測結果的MAPE值為3.3%,漲跌準確率為76.19%,兩個評價指標均優于基于股吧整體數據預測的結果.

表4 銀行行業指數的預測結果

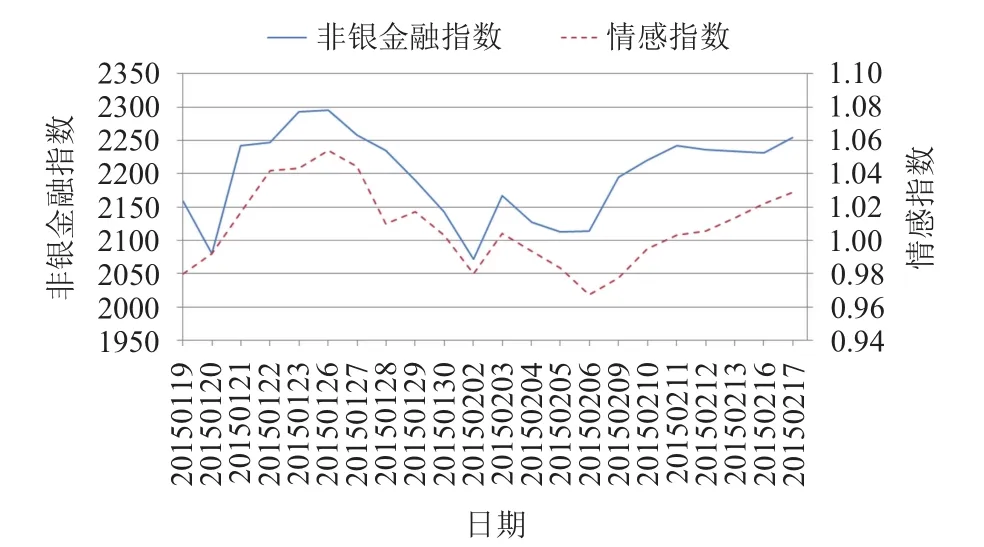

非銀金融行業情感指數與非銀金融行業指數對比如圖8所示.由圖8可以看出,非銀金融行業的情感曲線和非銀金融行業指數曲線的走勢較為一致,股吧上有關非銀金融行業的情感較能反映股市中非銀金融行業整體的狀況.

圖8 非銀金融行業情感指數與非銀金融行業指數對比

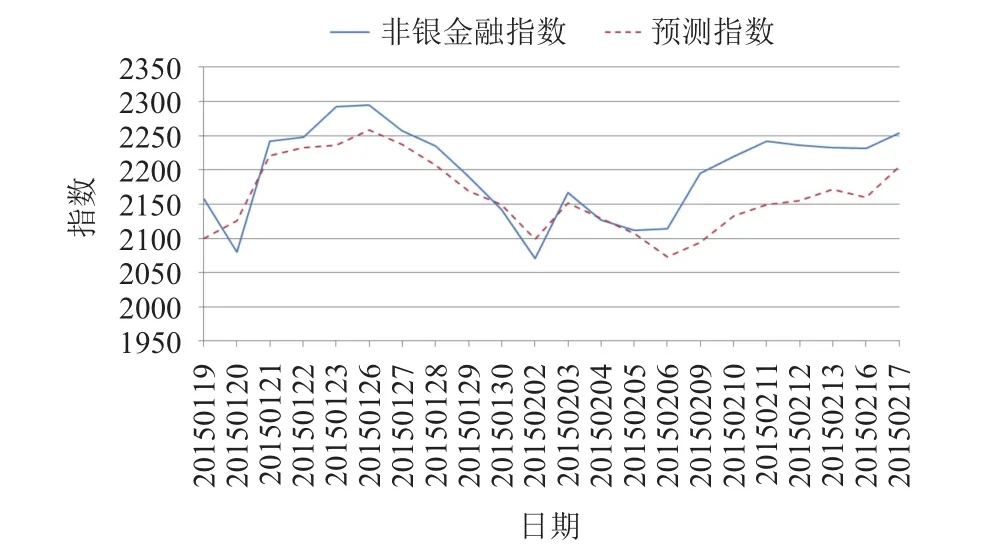

基于情感指數預測的股指與非銀金融行業指數對比如圖9所示.由圖9可知,基于股吧非銀金融情感指數預測的股指曲線與非銀金融行業指數曲線升降趨勢較為一致,點數預測也較為接近.

圖9 基于情感指數預測的股指與非銀金融行業指數對比

非銀金融行業指數的預測結果如表5所示,其預測結果的MAPE值為1.9%,漲跌準確率為80.95%,兩個評價指標均優于基于股吧整體數據預測的結果.以上兩個分行業的驗證研究表明,在股吧數據中分行業進行預測研究,其針對性,主題性更強,其預測的結果也更好.

表5 非銀金融行業指數的預測結果

5 結束語

本文針對以往研究對大眾情感的度量不夠全面的問題,通過研究社交媒介數據進行大眾情感分析,并基于該情感指數利用神經網絡模型進行股票指數的預測研究,提出融合社交情感分析的自組織模糊神經網絡模型.實驗結果表明,與融合情感得分的BP神經網絡預測模型相比,本文提出的模型能更好地預測股票指數.最后本文從更加微觀的角度研究股市的預測,在銀行和非銀金融行業上進行預測分析,其結果表明細粒度的情感分析對于行業指數的預測具有更佳的性能,其針對性更強.

1Bollen J,Mao HN,Zeng XJ.Twitter mood predicts the stock market.Journal of Computational Science,2011,2(1):1-8.[doi:10.1016/j.jocs.2010.12.007]

2魏巍賢,周曉明.中國股票市場波動的非線性GARCH預測模型.預測,1999,(5):47-49.

3趙華,蔡建文.基于MRS-GARCH模型的中國股市波動率估計與預測.數理統計與管理,2011,30(5):912-921.

4楊繼平,袁璐,張春會.基于結構轉換非參數GARCH模型的VaR估計.管理科學學報,2014,17(2):69-80.

5曾慧.ARCH模型對上證指數收益波動性的實證研究.統計與決策,2005,(6):97-98.

6Yu J.Forecasting volatility in the New Zealand stock market.Applied Financial Economics,2002,12(3):193-202.[doi:10.1080/09603100110090118]

7Durham GB.SV mixture models with application to S&P 500 index returns.Journal of Financial Economics,2007,85(3):822-856.[doi:10.1016/j.jfineco.2006.06.005]

8楊克磊,毛明來,徐正國.隨機波動模型的滬深股市比較研究.天津大學學報(社會科學版),2004,6(4):334-338.

9周彥,張世英.基于MCMC方法的連續時間SV模型建模研究.工業工程,2007,10(1):83-86.

10梁艷,徐元華.基于不對稱SV模型的隔夜信息對股市影響研究.大連理工大學學報(社會科學版),2011,32(3):34-38.

11Cortes C,Vapnik V.Support-vector networks.Machine Learning,1995,20(3):273-297.

12Pai PF,Lin CS.A hybrid ARIMA and support vector machines model in stock price forecasting.Omega,2005,33(6):497-505.[doi:10.1016/j.omega.2004.07.024]

13楊耀宇.基于支持向量機的滬深300指數預測研究[碩士學位論文].上海:上海師范大學,2014.

14李坤,譚夢羽.基于小波支持向量機回歸的股票預測.統計與決策,2014,(6):32-36.

15陳懿冰,張玲玲,聶廣禮,等.基于改進的支持向量回歸機的金融時序預測.數學的實踐與認識,2012,42(4):38-44.

16王上飛,周佩玲,吳耿峰,等.徑向基神經網絡在股市預測中的應用.預測,1998,(6):44-46.

17杜愛玲,武敬.神經網絡在股市預測中的應用——基于BP,RBF與GRNN.經營管理者,2014,(11):394.

18楊帆.基于遺傳神經網絡算法的股票預測研究[碩士學位論文].蘭州:蘭州大學,2013.

19李聰.基于BP神經網絡的股票指數期貨價格預測[碩士學位論文].青島:青島大學,2012.

20馬東宇.基于Gaussian型RBF神經網絡的函數逼近與應用[碩士學位論文].長沙:中南大學,2011.

21Gilbert E,Karahalios K.Widespread worry and the stock market.Proceedings of the Fourth International AAAI Conference on Weblogs and Social Media.Washington,DC,USA.2010.58-65.

22Liao XW,Chen H,Wei JJ,et al.A weighted lexicon-based generative model for opinion retrieval.2014 International Conference on Machine Learning and Cybernetics (ICMLC).Lanzhou,China.2014.821-826.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國生殖健康(2020年5期)2021-01-18 02:59:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

北極光(2019年12期)2020-01-18 06:22:10

科技傳播(2019年22期)2020-01-14 03:06:54

小太陽畫報(2019年10期)2019-11-04 02:57:59

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24