中國煤炭環境成本內部化的經濟影響分析

2018-03-02 05:24:20秦昌波葛察忠劉倩倩蘇潔瓊王金南環境保護部環境規劃院北京100012

中國環境科學 2018年2期

秦昌波,葛察忠,劉倩倩,蘇潔瓊,王金南 (環境保護部環境規劃院,北京 100012)

21世紀以來,中國的煤炭開發利用量以年均2億t的速度增長,2011年已突破35億t,占世界的45%左右.然而,對煤炭資源的大肆開發利用,其背后卻隱藏著巨大的環境、社會代價.《煤炭的真實成本》報告結論顯示,僅2007年,我國煤炭開采、運輸和使用造成的外部成本達到17450億元,相當于當年GDP的7.1%[1].

要從根本上解決煤炭帶來的一系列問題,必須對現有的煤炭價格體系進行徹底的改革,使所有的煤炭外部成本都能夠真實地反映在煤炭價格當中,為整個煤炭市場提供一個沒有扭曲的價格信號,從而實現煤炭的合理生產和消費.要實現這一目標,建立合理的煤炭價格形成機制是關鍵.在中國,除了缺乏有效的政策來反映煤炭的環境社會成本,煤炭開采、運輸和使用環節造成的環境污染和生態破壞成本未能有效納入煤炭的生產成本是造成煤炭價格扭曲的重要原因.通過征收環境相關稅費等方式將煤炭外部環境成本內部化,可以在生產、流通、消費等環節均發揮行為調節功能,通過調節稅率,加征和減免等手段,促使利用環境資源者改變生產和消費行為,達到降低環境污染和生態破壞的目的.

煤炭環境成本內部化的過程必然伴隨煤炭價格的提高,進而給經濟、居民消費和國際競爭力帶來影響,改革進程必須充分考慮這些影響,從而設置合理的政策改進路線圖.可計算一般均衡(CGE)模型作為經濟學領域有效的政策影響模擬分析工具,能夠為回答上述問題提供有力支持.在以市場為基礎的環境經濟政策分析中,眾多資源環境CGE模型對不同的資源環境稅費政策實施的節能減排效果和經濟影響進行了分析.一些學者則通過構建存在環境反饋機制的能源—經濟—環境(3E)CGE模型,通過征收能源稅或者燃料稅的方式,從能源強度、宏觀經濟以及產業結構等方面模擬征稅的影響,認為征收化石能源從價資源稅是節能減排的一個有效途徑[2-5].另外一些學者則從污染角度在生產環節針對排放行為征收生態稅、環境稅、碳稅等方式,利用資源環境CGE模型,模擬征稅對宏觀經濟、節約能源和抑制污染物和碳排放的影響[6-7].還有一些學者則比較了征收環境稅和資源稅的不同影響.如金艷鳴等[8]區域資源—經濟—環境可計算一般均衡模型(REECGE),研究結果表明征收碳稅等污染稅的效果將好于能源稅,何建武等[9]運用國務院發展研究中心開發的DRC-CGE模型研究得出對污染物排放征稅對于經濟活動造成的負面影響要小于對能源消費征稅.但這些研究側重于對單一征稅方式的研究,缺少對不同征稅方式組合實施的影響研究.

為此,本研究基于煤炭全生命周期的外部環境成本核算結果,以煤炭開采、運輸和使用各個環節的環境成本作為環境相關稅費征收依據,運用環境CGE模型模擬煤炭外部成本內部化政策對經濟、產業結構、居民消費、國際競爭力等帶來的影響,為將煤炭的環境成本納入煤炭價格形成體系提供決策依據.

1 數據與方法

1.1 環境CGE模型構建

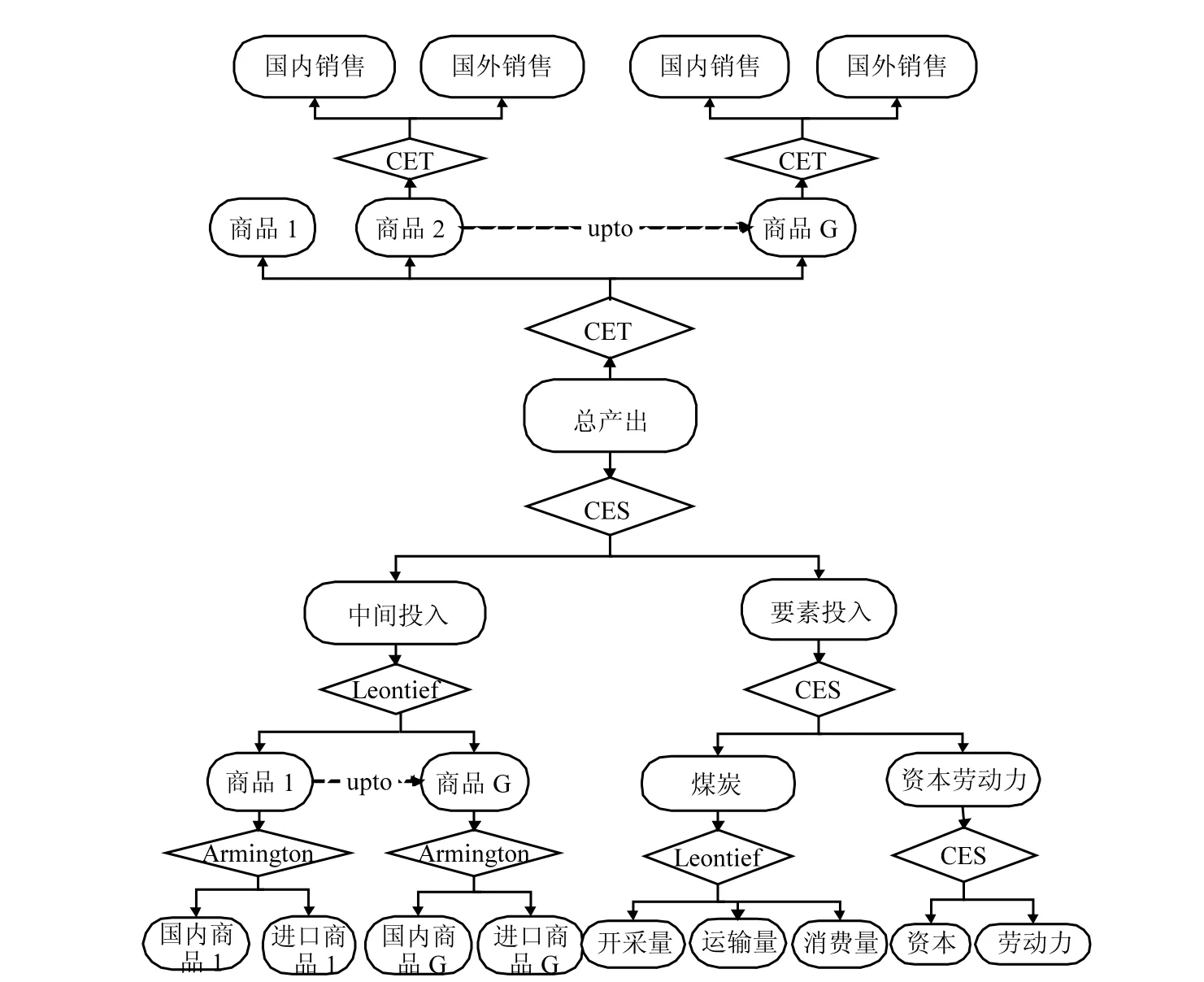

本研究基于GREAT-E模型的靜態版本建立了用于模擬煤炭環境成本內部化政策影響的CGE模型,模型包含了新古典靜態CGE模型的一般結構[10].模型的建模基本思想是模擬宏觀經濟運行中生產引發收入,收入產生需求,需求帶動生產的循環過程.宏觀經濟運行過程中,各種行為主體滿足的經濟行為假設包括:在生產技術不變的條件下,生產者通過最小化其投入成本實現利潤最大化目標;在收入水平不變的條件下,消費者通過消費物品的偏好選擇,實現其消費效用最大化目標;進出口產品和國內產品則在總產出水平不變的條件下,通過價格傳導機制實現其在國內銷售和國外銷售的收益最大化目標;要素的供給和需求則是在生產的過程中完成其資源要素稟賦的最優化配置.圖1給出了GREAT-E模型的基本結構.模型結構的詳細描述可以參見相關的研究[11-14].

由于本研究主要模擬對煤炭開采、運輸、使用各環節的外部環境成本內部化政策的經濟影響,鑒于內部化過程征收的環境相關稅費的稅基與煤炭的開采量、運輸量和消費量直接相關,將稅基直接建立在煤炭的開采量、運輸量和消費量上,有利于通過環境相關稅費政策更為直接地引導環境行為.因此,在模型設計時,將煤炭開采、運輸和消費的物理量以作為要素投入的方式引入CGE模型框架中,各個環節開征的環境相關稅費將以從量稅方式納入模型進行模擬.

在生產端,模型中采用多層嵌套的CES函數來描述生產要素之間的不同替代性.在第一層次,最終產出有合成中間投入和合成要素稟賦的組合決定,采用CES函數來描述其替代性.在第二層次,合成中間投入采用Leontief函數描述為對各部門中間產品的需求;而要素稟賦合成束采用CES函數描述煤炭和資本-勞動力合成束的組合;資本-勞動力合成束則進一步采用CES函數描述資本和勞動力之間的組合關系.勞動力、資本可以根據研究的需要做進一步的分解.生產中各種要素間可替代的程度取決于它們的替代彈性和在基準年生產過程中的份額.

圖1 GREAT-E模型的基本結構Fig.1 The structure of the GREAT-E model

在貿易端,模型采用Armington假設來描述進口商品和國內商品之間的不完全替代關系,這一假設與現實中的雙向貿易事實相一致.模型采用Armington假設來描述進口商品和國內商品之間的不完全替代關系,通過CES函數描述最終消費在最小化成本的原則下,對進口商品和國內產品之間的優化選擇.在商品出口方面,生產者生產的商品根據收入最大化原則按不變轉換彈性(CET)函數在出口與國內市場間分配,通過尋求商品在國內市場銷售和在境外銷售的一個數量優化組合以最大化其銷售收入.

在需求端,模型假定經濟生活中的需求來源于居民消費需求、政府消費需求、投資需求和國外需求4個方面.居民需求函數表示為擴展的線性支出系統(ELES),它是居民在一定的收入預算約束和商品最低消費量的條件下,通過Stone-Geary效用函數推導得出.模型假設居民的邊際儲蓄傾向不隨居民收入的變化而變化,它被視為居民可支配收入的一個固定份額加以儲存,其滿足將來生活的不時之需.因為目前各地區政府仍對城市居民實行部分商品價格補貼,于是居民實際商品消費的承受價格,為Armington商品價格加上商品消費稅再減去政府對居民的商品價格補貼.其他最終需求,如政府消費支出、投資需求等則用線形支出函數(LES)描述,即它們對各種商品的需求按總支出的固定份額確定,它們則是在商品價格一定的約束下,由Cobb-Douglas效用函數推導得出.國外需求在貿易模塊中已經體現.

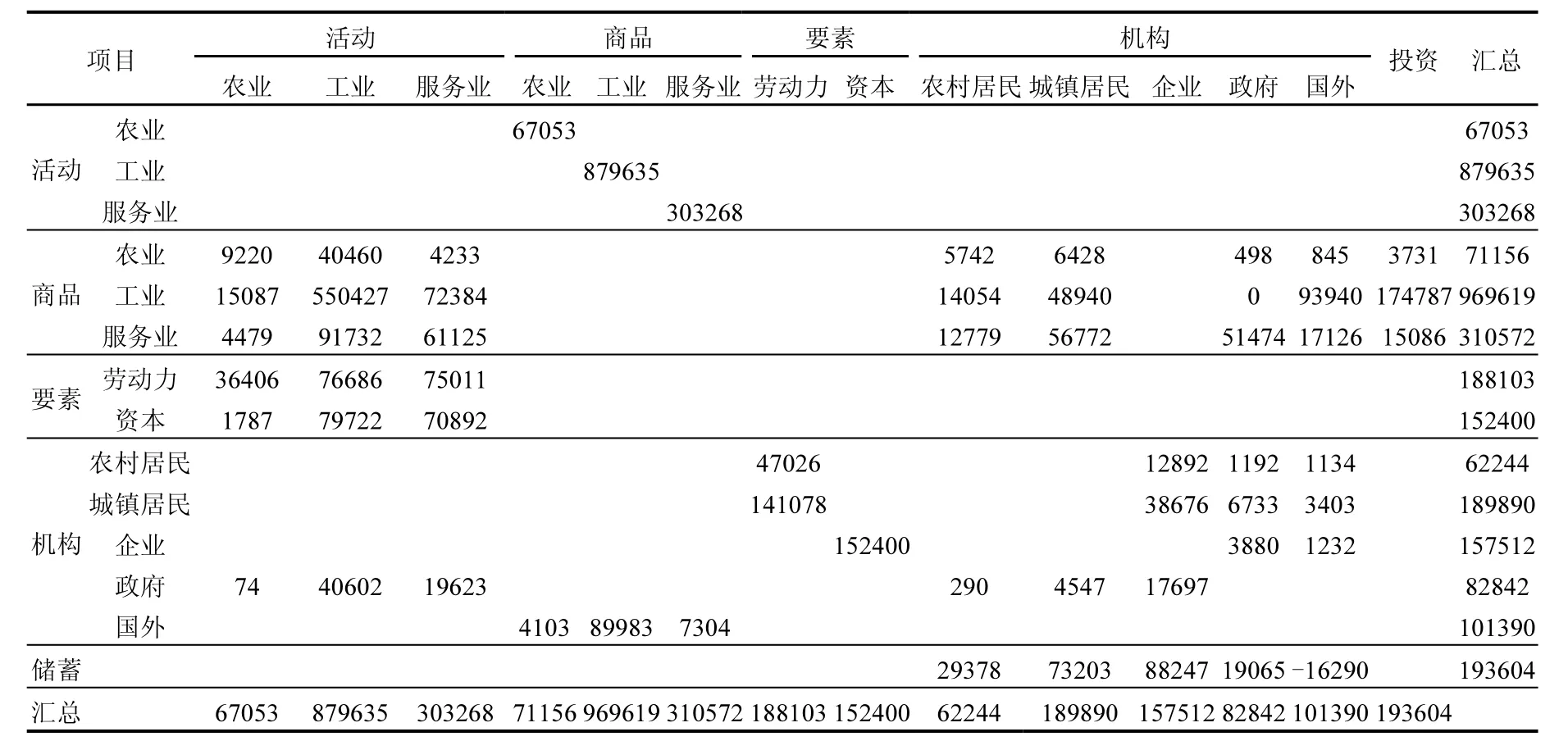

1.2 社會核算矩陣編制

本研究利用GREAT-E模型分析煤炭環境成本內部化措施對宏觀經濟、污染減排、收入水平、產業結構、貿易結構和要素需求的影響.模型包含1個農業部門、30個工業部門和1個建筑業部門、16個服務業部門共48個生產部門.生產活動、商品、出口和進口賬戶數據來源于2010年中國投入產出延長表和2010年國際收支平衡表,政府收入和支出數據來源于《中國財政年鑒2011》,稅收數據來源《中國稅務年鑒2011》,家庭儲蓄和政府儲蓄數據來源于《中國統計年鑒2011》.能源消費數據來源于《中國能源統計年鑒2011》.表1為本研究編制中國2010年社會核算矩陣簡表.

1.3 情景設置

為了模擬煤炭生產、運輸和使用各環節的環境成本內部化政策的經濟影響,本研究以煤炭全生命周期核算的環境外部成本作為煤炭開采、運輸和使用各環節的環境成本內部化政策設計的稅率依據.根據劉倩倩等[15]建立的煤炭全生命周期的環境外部成本核算框架與核算方法,通過參數確定與實物量、價值量的核算,基于成本核算得到的2010年煤炭環境外部成本總額為5555億元,噸煤環境外部成本總共為204.77元,生產、運輸及使用環節噸煤環境成本分別為67.68、52.04、85.04元.根據煤炭環境成本核算結果,本研究設置了4個情景:

煤炭生產環節的環境成本內部化情景:假定對煤炭開采和洗選業征收的環境相關稅費提高到67.68元/t,其他行業稅費水平不變,增加的稅費假定全部流入政府賬戶.

表1 中國2010年社會核算矩陣簡表(億元)Table 1 Social accounting matrix of China in 2010

煤炭運輸環節的環境成本內部化情景:假定對交通運輸業征收的環境相關稅費提高到52.04元/t,其他行業稅費水平不變,增加的稅費假定全部流入政府賬戶.

煤炭使用環節的環境成本內部化情景:假定對各煤炭消費行業征收的環境相關稅費提高到85.04元/t,增加的稅費假定全部流入政府賬戶.

全生命周期的煤炭環境成本內部化情景:假定對煤炭開采和洗選業征收的環境相關稅費提高到67.68元/t,對交通運輸業征收的環境相關稅費提高到52.04元/t,對各煤炭消費行業征收的環境相關稅費提高到85.04元/t,增加的稅費假定全部流入政府賬戶.

2 模擬結果與討論

2.1 對主要宏觀經濟指標的影響

煤炭外部環境成本內部化后將對經濟增長形成一定影響.從模擬結果來看,煤炭開采環節的環境成本內部化將使GDP下降0.048%,運輸環節的環境成本內部化將使GDP下降0.033%,煤炭使用環節產生的環境成本內部化將使GDP下降0.076%,而煤炭全生命周期產生的環境成本全部內部化則會使GDP下降0.157%.總體來看,煤炭開采各環節的環境成本內部化措施對實際GDP的影響非常小,但是基于全生命周期的環境外部成本完全內部化會對經濟增長產生一定影響.本研究與其他學者利用CGE模型模擬征收能源稅對GDP的負面影響相比更為輕微.楊嵐和毛顯強等研究表明,征收50至200元/噸標煤的能源稅會使實際GDP下降0.183%至0.790%[3].郭菊娥和錢冬等研究表明,對煤炭征收5%至30%的資源稅會使GDP下降0.0008%至0.702%[16].這可能是由于本研究使用的CGE模型將國民經濟劃分為48個生產部門,對生產行為的刻畫更細致,能夠更詳細的模擬勞動力和資本從高耗能部門向技術密集型和現代服務業部門的轉移配置,同時環境成本直接在生產、運輸和消費環節直接內部化,對生產部門的行為調整影響更為直接,更能刺激各生產部門優化生產技術,減少煤炭環境成本內部化對產出的影響.

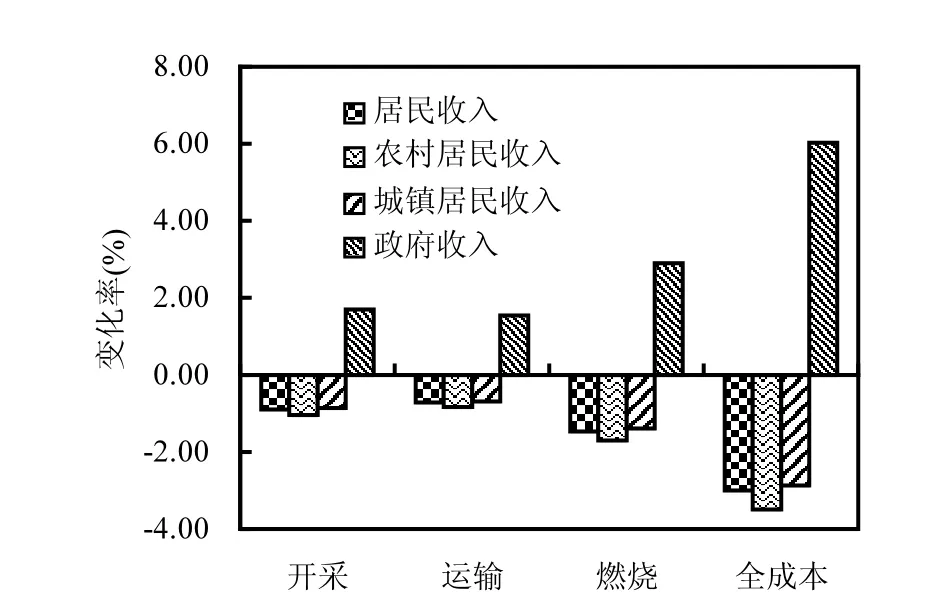

煤炭環境成本內部化能夠對收入分配產生顯著影響.由圖2模擬結果可知,全生命周期的煤炭環境成本內部化使居民總收入下降3.0%,其中農村居民和城鎮居民收入分別下降3.49%和3.87%.這表明煤炭環境成本內部化措施會影響居民的收入,而且對農村居民的影響高于城鎮居民,表明煤炭環境成本內部化措施對相對弱勢的群體影響更為明顯.從圖2給出得模擬結果來看,煤炭全生命周期產生的環境成本全部內部化則會使政府收入增加6.03%.這說明煤炭環境成本內部化措施對收入分配有顯著的負面影響,政府通過內部化的稅費政策獲取了大量的收入,但轉嫁的內部化成本顯著減少了居民收入,同時推高了消費品價格,弱勢群體對物價上漲的承受能力更弱,因此我國的煤炭環境成本內部化改革必須考慮對居民福利的負面影響,需要相應的措施對沖煤炭環境成本內部化措施對收入分配的負面影響.由于居民作為煤炭各環節產生的環境污染和生態破壞的受害者,因此煤炭環境成本內部化措施中應設置相應的生態補償政策,政府可以利用增加的收入對受害主體進行補償,或者通過為弱勢群體提供補貼來減少碳稅征收給居民福利帶來的負面影響.

圖2 煤炭環境成本內部化政策對收入分配的影響Fig.2 The influence of environmental cost internalization of coal on income distribution

2.2 對行業生產結構的影響

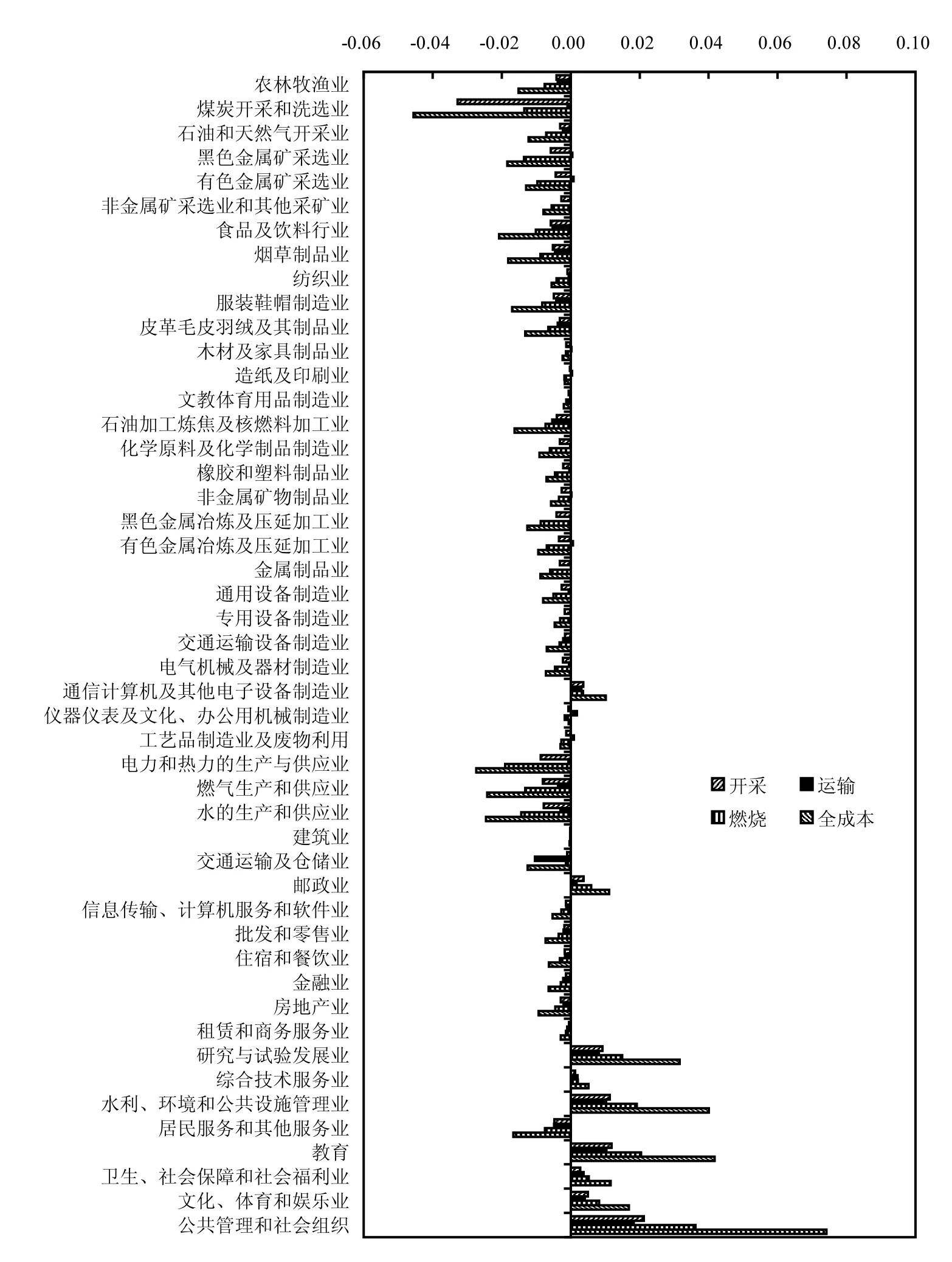

煤炭環境成本內部化有利于產業結構調整,高煤耗產業擴張受到顯著抑制,而低耗煤耗產業則增加在國民經濟中所占的比重.圖3給出了我國煤炭開采、運輸、使用各環節環境成本內部化后各行業生產規模的變化百分比.由于煤炭生產環節的環境成本內部化主要針對煤炭開采和洗選業,所以該行業所受影響首當其沖,產出水平出現了3.27%的下降,而且能通過產業鏈將這種影響傳遞給下游產業.煤炭使用環節的環境成本內部化后,高耗煤產業在國民經濟中的比重下降,低煤耗產業的比重上升.從模擬結果看,煤炭開采和使用環節的環境成本內部化,會給采礦、石油加工、金屬冶煉、電力和熱力生產等高耗煤行業生產規模帶來較為明顯的下降.煤炭運輸環節的環境成本內部化主要針對交通運輸業,所以運輸環節的環境成本內部化后交通運輸業產出水平出現了1.04%的下降幅度,但受其間接影響較大的行業,如食品、煙草、服裝、皮革、居民服務和其他服務業等大多數是與煤炭相關度較低的行業.這說明在運輸環節將環境成本內部化對產業結構的優化調整作用要低于在煤炭開采和使用環節征收,在生產端和消費端將環境成本內部化更有利于發揮環境稅費政策的行為調節作用,推動產業結構優化升級.與相關研究的比較來看,正面影響和負面影響的產業變動趨勢是基本一致的,這也證明煤炭環境成本內部化并非簡單的增加生產成本一致行業產出,而是能夠推動高能耗產業向低能耗產業演進,優化產業結構[3-4,9,16].

圖3 煤炭環境成本內部化政策對產業結構的影響模擬結果(基準情景=1)Fig.3 The influence of environmental cost internalization of coal on industrial structure (base=1)

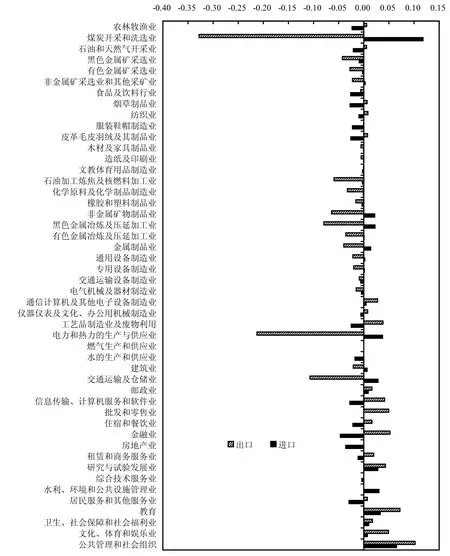

圖4 煤炭全生命周期環境成本內部化政策對進出口貿易結構的影響模擬結果(基準情景=1)Fig.4 The influence of environmental cost internalization of coal on trade structure (base=1)

全生命周期的煤炭環境成本內部化后,行業產業結構變化總體上呈現了煤炭各環節環境成本內部化影響的疊加結果,也就是高耗煤行業的產能擴張被顯著抑制,而低耗煤行業則顯著增長.產出水平增加的主要是通信計算機及其他電子設備制造業等高技術產業和現代服務業部門.與單個環節的煤炭環境成本內部化影響相比,這些產業下降或增長的幅度更大.這主要是因為這些行業大都是煤炭消費強度大的行業,各環節的環境成本內部化措施實際上最終都是推高了煤炭的使用成本,進而提高了高煤耗行業的生產成本,從而抑制了其產能擴張.高煤耗行業規模擴張受到抑制后,降低了對資本和勞動力等生產要素的需求,這些釋放出的要素資源被轉移到了低煤耗的行業,特別是高技術和現代服務業部門,從而加快了這些行業的發展.因此,煤炭的環境成本內部化措施能夠更好地優化資源配置,促進產業結構轉型升級,有效轉變經濟發展方式.同時,煤炭生產和消費的下降能夠減少煤炭生產、運輸和使用各環節帶來的環境污染和生態破壞問題,從而取得極大的環境效益和健康效益.

2.3 對進出口貿易結構的影響

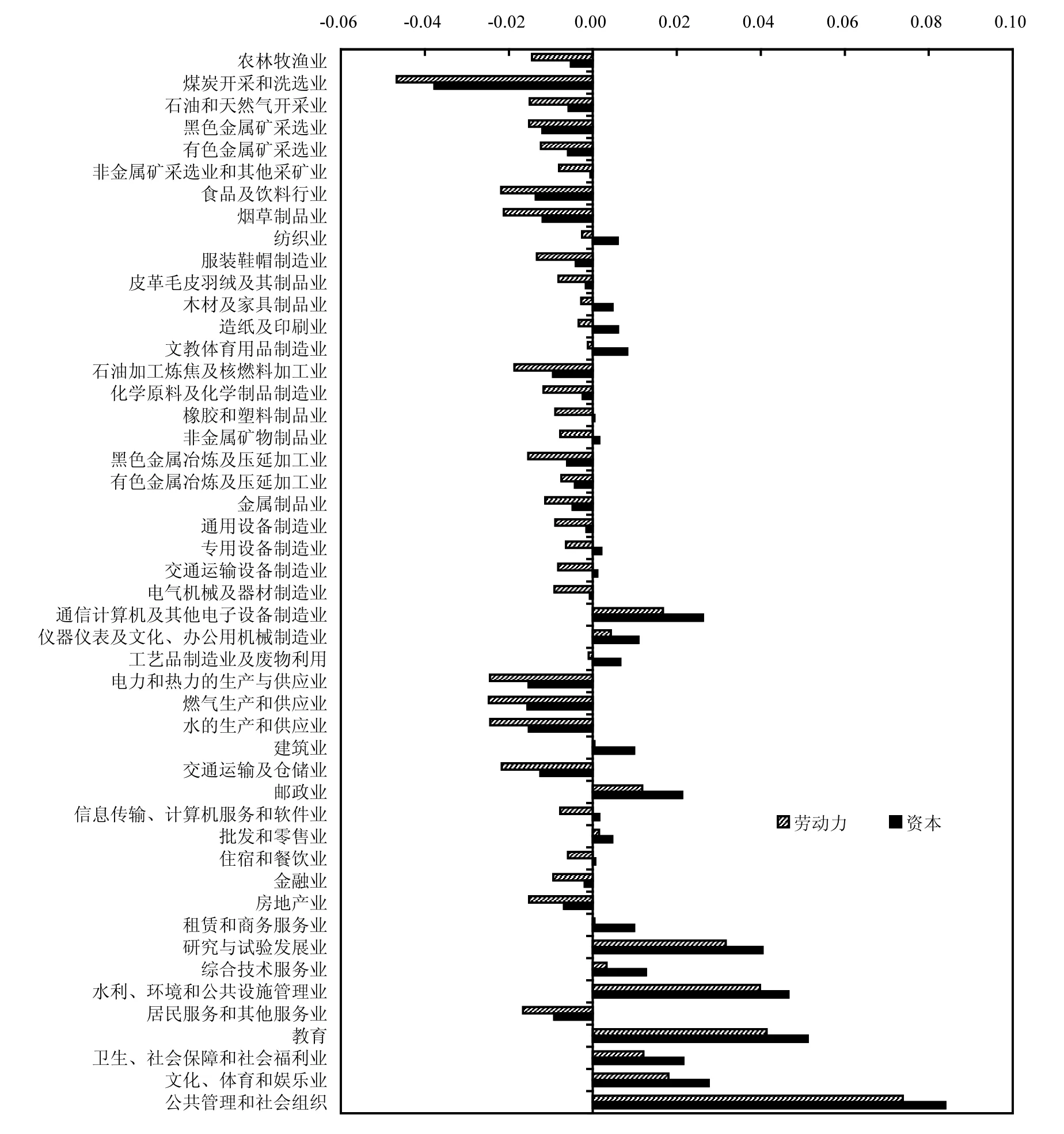

圖5 煤炭全生命周期環境成本內部化政策對要素需求結構的影響模擬結果(基準情景=1)Fig.5 The influence of environmental cost internalization of coal on factor demand’s structure (base=1)

煤炭環境成本內部化后,高煤耗行業出口顯著下降,低煤耗行業的出口競爭力顯著提升,能夠有效改變我國各行業的比較優勢,優化貿易結構,降低出口產品的能源依賴度.圖4列出了我國煤炭全生命周期環境成本內部化后各行業出口和進口的變化百分比.

結果顯示,出口下降幅度最大的首先是煤炭開采和洗選業,因為開采環節的環境成本內部化顯著增加了煤炭的生產成本,煤炭價格的上漲顯著抑制了煤炭的出口.根據模擬結果,僅生產環節的環境成本內部化就使煤炭行業的出口下降了30.6%,全生命周期的環境成本內部化則使煤炭行業的出口下降了32.8%.另外一個下降明顯的行業是交通運輸業,煤炭出口的下降降低了對國際航運需求,從而使交通運輸業的出口在全生命周期的煤炭環境成本內部化情景中下降10.7%.在下游產業中,采礦、石油加工、化學原料及化學制品制造業、金屬冶煉、金屬制品業等行業的出口下降明顯.這些行業都是高能耗行業,煤炭環境成本內部化增加了行業生產成本,產品價格的提高降低了這些行業的出口競爭力.另外一些行業如煙草、紡織、皮革、儀器儀表及主要服務行業出口增加但進口減少.這些行業都是低能耗行業,特別是很多行業都屬于高科技和現代服務業,說明煤炭環境成本內部化有效改變了我國的出口貿易結構,在減少高耗能產品的出口的同時,大幅度增加技術密集型和現代服務業部門的出口,能夠有效改變我國“貿易順差、環境逆差”的扭曲貿易結構.

2.4 對要素需求結構的影響

總體來看,煤炭環境成本內部化將促進勞動力和資本等要素從高耗能行業向低耗能特別是技術密集型和現代服務業部門轉移,有效促進了資源的優化配置.圖5給出了我國煤炭環境成本內部化后各行業勞動力和資本需求的變化百分比.勞動力和資本需求下降較多的主要行業有農業、煤炭開采、采礦、石油加工、化學原料及化學制品制造業、金屬冶煉、電力和熱力生產等高耗能行業,煤炭環境成本內部化抑制了這些行業規模的擴張,從而降低對勞動力和資本的需求.勞動力和資本需求出現增長的行業主要有通信計算機及其他電子設備制造業、儀器儀表及文化辦公用機械制造業等技術密集型制造業和現代服務業部門.主要是因為這些行業能耗低,煤炭環境成本內部化后增加的環境成本較少,在吸納高耗能行業釋放出的勞動力和資本后能夠提升行業競爭力,從而加快自身發展.

3 結語

在對煤炭開采、運輸和使用各個環節的環境污染和生態破壞外部成本進行核算的基礎上,運用GREAT-E模型對煤炭環境成本內部化政策給GDP、居民收入、產業結構和貿易競爭力等帶來的影響進行了定量分析.分析結果表明,煤炭開采、運輸和使用各環節分別進行的環境成本內部化對中國宏觀經濟的影響較為有限,GDP的下降在可承受的范圍之內.煤炭環境成本內部化將促進勞動力和資本等要素從高耗能行業向低耗能特別是技術密集型和現代服務業部門轉移,進而推動產業結構優化轉型升級.

煤炭環境成本內部化會對GDP和居民收入產生負面影響,需要在稅收中性原則下進一步探索實現環境相關稅費的“雙重紅利”.政府通過設置內部化的稅費政策顯著增加了收入,需要通過降低其它稅收或者將政府增加的收入用于再投資或者向居民提供補貼,以尋求經濟效益、社會效益和環境效益的多贏.由于本研究重點模擬分析煤炭全生命周期的環境成本內部化政策對經濟的影響,下一步還需要研究何種稅收減免或者再支出方式更有利于實現“雙重紅利”,為我國煤炭的價格稅費政策調整提供更全面的決策支撐依據.

在不同環節以不同稅種征收環境相關稅費,有利于發揮環境相關稅費政策的行為優化調整作用.將全生命周期的煤炭環境成本在各個環節予以內部化,在煤炭生產、運輸和消費環節通過征收環境相關稅費能夠更直接地刺激生產部門的環境行為調整,降低煤炭的生產和消費量,進而減少環境污染和生態破壞.兼顧征稅便利性和征稅成本,全生命周期的煤炭環境成本可以通過多種方式實現內部化,可以征收獨立稅目的環境稅或者生態稅,也可以根據征稅的便捷性融入相關稅種征收,如消費環節的環境成本可以融入消費稅征收.

[1] 中國能源統計年鑒2012 [M]. 北京:中國統計出版社,2012:35,52.

[2] O'Ryan, Carlos J, de Miguel, et al. A Cge model for environmental and trade policy analysis in chile: Case study for fuel tax increases, documentos de Trabajo 211, Centro de Economíc Aplicada, Universidad de Chile., 2005.

[3] 楊 嵐,毛顯強,劉 琴,等.基于CGE模型的能源稅政策影響分析 [J]. 中國人口·資源與環境, 2009,19(2):24-29.

[4] 魏巍賢.基于CGE模型的中國能源環境政策分析 [J]. 統計研究, 2009,26(7):3-12.

[5] 胡宗義,劉亦文.CGE模型在能源稅收及匯率領域中的應用研究 [M]. 湖南大學出版社, 2009.

[6] 王金南,嚴 剛,姜克雋,等.應對氣候變化的中國碳稅政策研究[J]. 中國環境科學, 2009,29(1):101-105.

[7] 劉 宇,胡曉虹.環境稅的SO2和NOx行業排放分解效應研究[J]. 中國環境科學, 2017,37(1):392-400.

[8] 金艷鳴,雷 明,黃 濤.環境稅收對區域經濟環境影響的差異性分析 [J]. 經濟科學, 2007,29(3):104-112.

[9] 何建武,李善同.節能減排的環境稅收政策影響分析 [J]. 數量經濟技術經濟研究, 2009,(1):31-44.

[10] Robinson S, Yúnez-Naude A, Hinojosa-Ojeda R, et al. From stylized to applied models: building multi-sector CGE models for policy analysis [J]. The North American Journal of Economics and Finance, 1999,10(1):5–38.

[11] 秦昌波.中國環境經濟一般均衡分析系統及其應用 [M]. 北京:中國環境科學出版社, 2014.

[12] Qin C, Bressers H J A, Su Z, et al. Economic impacts of water pollution control policy in China: A dynamic computable general equilibrium analysis [J]. Environmental Research Letters,2011,6(4):44026-44040.

[13] Qin C., Jia Y, Su Z, et al. The Economic Impact of Water Tax Charges in China: A Static Computable General Equilibrium Analysis [J]. Water International, 2012,37(3):279-292.

[14] Qin C, Su Z, Bressers H J A., et al. Assessing the economic impact of mitigating North China's water scarcity strategy:a multi-regional water Computable general equilibrium analysis [J].Water International, 2013,38(6):701-723.

[15] 劉倩倩,秦昌波,葛察忠,等.我國煤炭環境外部成本的經濟核算[J]. 中國環境科學, 2015,35(6):1892-1900.

[16] 郭菊娥,錢 冬,呂振東,等.煤炭資源稅調整測算模型及其效應研究 [J]. 中國人口·資源與環境, 2011,21(1):78-84.

致謝:本研究得到了環境保護部環境規劃院環境保護稅研究團隊的大力支持,也得到了期刊編輯和匿名審稿人給予的寶貴意見和建議,在此,致以衷心的感謝!

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19