我國互聯網金融產業發展現狀與趨勢分析

2018-03-30 06:32:40俞忠弟

中國科技財富 2018年3期

文/俞忠弟

一、我國經濟環境發展現狀分析

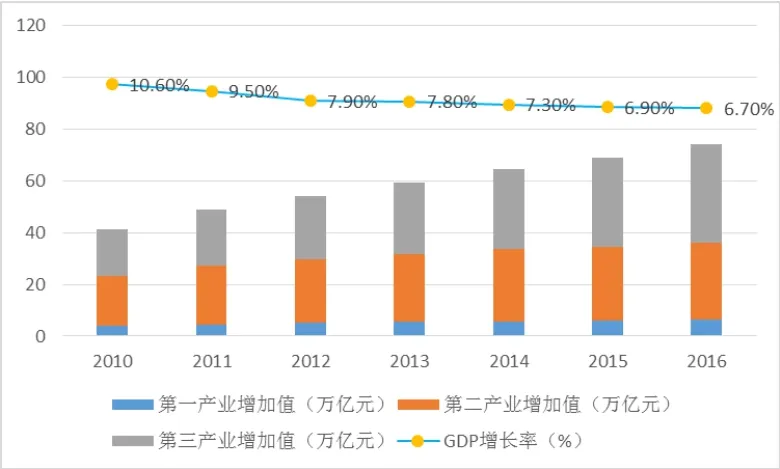

近年來,我國經濟持續保持高速增長,截止2016年底,我國國內生產總值744127億元,比上年上漲6.7%。其中,我國第一產業的增加值為全國生產總值的8.6%,第二產業的增加值為全國生產總值的39.8%,第三產業的增加值為全國生產總值的51.6%,相比去年上升了1.4%。我國第三產業的良好發展奠定了我國互聯網金融產業快速發展的堅定基礎。

從下圖1我們可以看出,我國三大產業增加值呈現遞增趨勢。其中,第三產業增加值在2012年與第二產業增加值相等,之后,從2013年起,第三產業增加值超過第二產業增加值,并逐年拉開差距。互聯網金融屬于第三產業金融服務業,隨著我國第三產業的發展不斷發展,2013年被稱為互聯網金融的“元年”并呈現出爆發式增長態勢。

圖1 2010-2016年中國三大產業增加值

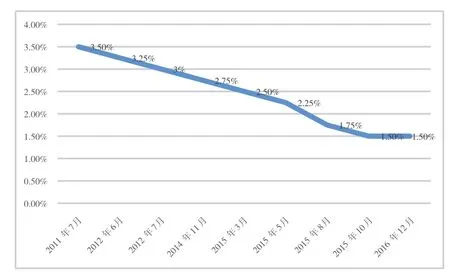

另一方面,我國市場利率持續保持低位,使得用戶的投融資需求不斷上升。如下圖2,我們可以看出,從2011年開始,我國市場利率水平趨勢持續走低,2016年一年期定期存款利率處于歷史最低水平,僅為1.5%,表明我國以市場利率為投資條件的居民投融資需求將大大減少。

圖2 2011-2016年中國一年期定期存款基準利率

二、互聯網金融細分市場分析

1. 互聯網金融用戶規模

截止2016年底,我國網上用戶總人數達7.31億元,互聯網推廣度占比53.2%,手機上網用戶總人數為6.95億,手機網民所占比重由2015年的90.1%上升到了95.1%,提升5個百分點。隨著互聯網普及率的不斷上升,互聯網用戶的不斷增多,尤其是快速增長的手機網民及普遍應用的手機客戶端,這些都為互聯網金融的快速發展提供了強大的基礎和依據。

圖3 中國PC及移動網民規模

從圖3中可以看出,中國網民規模在2014年以前的增長率是最高的,2015年以后,我國網民規模的增長率開始下降,且趨向平穩化增長,說明互聯網普及率逐漸趨向飽和,互聯網人口紅利將要消失。而近幾年來,我國互聯網金融用戶規模不斷擴大,其中PC端用戶和我國移動網民構成了我國互聯網金融的用戶市場,2013年我國互聯網金融消費人數為3.24億,第一次占比互聯網用戶總人數超過50%,達到52.26%;2014年互聯網金融消費人數為4.12億,滲透率為63.38%;2015年,我國互聯網金融用戶規模更是達到了5億多人,位列所有國家首位;截止到2017年10月底,我國互聯網金融的活躍用戶數達到6.86億,以2017年數據顯示的中國網民規模7.51億計算,互聯網金融滲透率達到了91%的占比。

2. 第三方支付市場

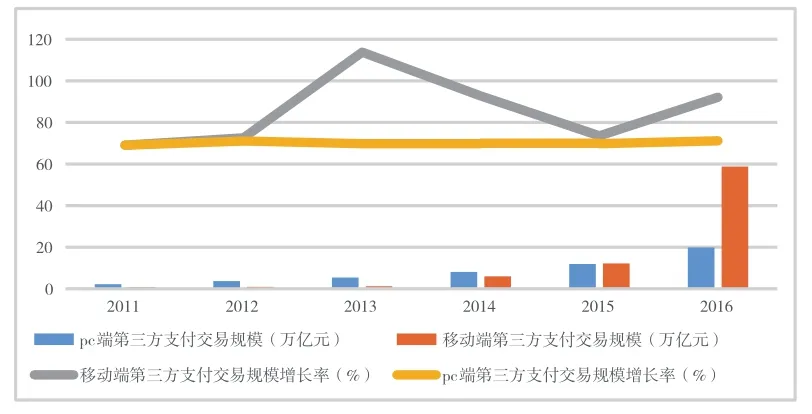

支付是互聯網金融所有業務流量的重要來源,通過強大的流量導入,可以由支付推出多種新業務,并且基本上涉獵網絡生活的用戶都會用到支付,在網民整體中的滲透率較高,因此支付是所有互聯網金融行業中,體量規模最為龐大的一個行業。如下圖4所示,我國移動支付持續升溫,而互聯網支付也依舊保持著良好的增長態勢。2016年,我國第三方互聯網支付市場交易規模達到19.9萬億元,增長率為67.8%,同比增速較去年的46.9%有著較大幅度的提升;第三方移動支付交易規模為58.8萬億元,增長率為381.9%,同比增速較去年的103.5%大幅提升。近3年,第三方支付交易規模的復合增長率為71.36%,依然保持較穩定的快速增長,其中,互聯網金融支付業務和個人支付業務占了很大的市場份額,分為占比32.3%和31.7%。

圖4 中國第三方互聯網與移動支付交易規模

數據顯示,2016年底,我國網上支付的總人數達到4.75億,相比去年網上支付的總人數新增5831萬,年增長率達到14%。我國網絡用戶中,使用網上支付的人數占比從60.5%上升至64.9%;而且,我國使用手機支付的總人數不斷增加,為4.69億人,年增長率達到31.2%,網絡用戶中,使用手機支付的人數占比由57.7%上升至67.5%。在用戶支付習慣從PC端向移動端轉移的時代大背景下,各類房地產、化工、紡織、農業等傳統行業的支付渠道也正在快速地向移動端轉移。

3. P2P網絡借貸

2007年P2P登陸中國后,中國網絡資產的生成速度暴增,并且隨著網絡借貸行業地位的鞏固,網絡資產得以穩定而持續的累積,經過近10年發展,截至2016年底,P2P網絡借貸行業有2448家平臺正常經營,與2015年底相比,少了985家,2016年正常經營的網貸平臺數呈現逐漸變少的趨勢。2016年新增756家網貸平臺,其中第四季度僅新增38家網貸平臺,而在2015年,新增了2451家網貸平臺,說明P2P網絡借貸行業已經告別了野蠻式發展,走向規范化發展新階段。

圖5 中國各年網貸運營平臺數量

同時,2016年P2P網絡借貸行業交易總額20638.72億元,與2015年的交易總額9823億元相比,提升了110%,近4年平均增長率為205.28%;2016年,累計交易額保守估計為3.36萬億元,網貸行業接連突破2萬億元、3萬億元兩個大關,特別是每月交易額均超過了2000億元,表明了我國P2P網絡借貸行業雖然實施了嚴格的監管政策,網貸平臺數量大幅減少,但網貸成交量卻依然保持高速增長,表明網貸行業預期增長規模很大,未來市場增長空間可期。如下圖6所示。

圖6 各年P2P網貸行業成交量和綜合收益率走勢

從上圖6我們還可以看出,2016年P2P網絡借貸行業整體綜合收益率達10.45%,與2015年相比,P2P網絡借貸行業整體收益率減少了284基點(1基點=0.01%),2016年全年綜合收益率是繼2015年總體收益率下降的影響,主要受校園貸、首付貸、房地產行業借貸等業務方向及一些經營模式不斷受到限制的影響,一定程度上制約了P2P網貸市場的發展。

三、我國互聯網金融監管政策分析

自2013年以來,互聯網金融產業不斷取得飛速發展,但其風險也在逐漸加速暴露。根據我國互聯網金融分析技術平臺的監測數據,統計我國違規平臺總共3200多家,使用誘導性不正當宣傳的有668家,收益率嚴重過高的有66家,不符合相關規定開展業務的有190家。

2013年互聯網金融爆發至今,各監管單機構不斷頒發各項互聯網金融監管政策,同時也在不斷的根據實際需求進行改動。從2013年到2016年相繼發布的相關監管政策為1、5、9和15條,互聯網金融監管不斷加強、深化,一定程度上凈化了互聯網金融行業環境,改善了互聯網金融經營及競爭的市場秩序,保護了投資者的相關權益。

在國家宏觀經濟環境的刺激及推動作用下,互聯網金融產業必將快速發展,互聯網金融產業用戶規模、第三方支付、P2P網絡借貸、眾籌等市場規模不斷增大,并逐年遞增,互聯網金融產業發展態勢不斷改善。加之,互聯網金融行業的監管規范不斷加強,政策不斷完善,在此背景下,對互聯網金融產業績效的研究成為互聯網金融產業長期穩定發展的重要實證性依據。另一方面,2017年全國金融工作會議提出金融業要“回歸本源”和“服務實體經濟”,這才是經濟發展新常態下金融的重要使命。據統計,2016年,互聯網金融市場中總共有459起投融資項目,共計有427家企業成功實現資金融通,融資額大約901億元。2015年度互聯網金融行業中,投融資額大約為493億元人民幣,相比之下,2016年度的投融資總量增長率超過了182%。而企業是宏觀經濟環境下的微觀個體,也是產業的重要組成要素,因此,研究互聯網金融產業績效應回歸到互聯網金融服務實體經濟發展的產業發展效果分析上,即對實體經濟中的轉型互聯網金融企業的經營績效分析能很大程度上反映互聯網金融整個產業的績效,并反映出互聯網金融產業發展的未來趨勢,即企業經營績效好,則互聯網金融產業績效好,互聯網金融產業呈現出長期穩定發展趨勢。

四、未來發展趨勢

雖然第三方支付以及P2P等模式均起始于西方國家,但是我國在這方面的發展非常迅猛,其實際發展績效穩居全球第一,筆者預計相應的發展趨勢為:

第三方支付在我國已經發展到極致,未來的發展主要取決于國家政策,微信、支付寶等的發展已經對我國央行和商業銀行的業務形成了一定的影響,央行下屬的印鈔造幣公司的業務已經受到嚴重影響,出于國家金融安全等方面的考慮,第三方支付的發展具有一定的不確定性,但是整體趨勢向上。

P2P網貸等,目前已經受到國家監管層的高度關注,尤其是涉及到個人征信層面的“校園貸”已經造成了一些惡果,筆者預計P2P網貸等受到的監管會越來越多,會逐步從無序向有序發展。

總體來說,互聯網金融在我國仍然屬于新事物,其發展會受到國際國內相關政策、市場需求、技術等多個方面的綜合影響,其對傳統金融產品的替代作用強,發展波動大,需要國家、產業、相關企業等的密切關注和跟蹤。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國工程咨詢(2016年10期)2016-01-31 03:12:10

創業家(2015年5期)2015-02-27 07:53:25