虛擬現(xiàn)實(shí)的支付研究與設(shè)計(jì)①

2018-04-21 01:38:41周繼恩吳文川湯之雄

計(jì)算機(jī)系統(tǒng)應(yīng)用 2018年3期

周繼恩, 吳文川, 湯之雄

(中國(guó)銀聯(lián)股份有限公司,上海 201201)

1 引言

虛擬現(xiàn)實(shí)是一種集成性的信息技術(shù),綜合了計(jì)算機(jī)圖形圖像處理、互聯(lián)網(wǎng)、傳感器、多媒體、人機(jī)交互、仿真系統(tǒng)等多種技術(shù)[1],可以為人們呈現(xiàn)一個(gè)具有較強(qiáng)沉浸感、模擬真實(shí)環(huán)境的虛擬世界. 通過多年的研究和改進(jìn),虛擬現(xiàn)實(shí)技術(shù)已經(jīng)在多個(gè)領(lǐng)域得到應(yīng)用[2],比如虛擬購(gòu)物場(chǎng)景,用戶只要在家戴上VR設(shè)備即可身臨其境般享受購(gòu)物樂趣,在虛擬現(xiàn)實(shí)中看到產(chǎn)品的真實(shí)大小并且全方位仔細(xì)查看商品,從而大大提升了購(gòu)物體驗(yàn). 購(gòu)物過程的重點(diǎn)在于體驗(yàn),而購(gòu)物體驗(yàn)最終會(huì)落在支付.

目前的VR應(yīng)用在支付時(shí)的交互方式主要分為以下兩類: 一類產(chǎn)品在支付過程中,需要用戶取下VR設(shè)備,通過傳統(tǒng)互聯(lián)網(wǎng)支付方式完成,這一類產(chǎn)品的支付環(huán)節(jié)與VR場(chǎng)景脫離,本質(zhì)上并非虛擬現(xiàn)實(shí)支付. 而另一類產(chǎn)品,如正處于實(shí)驗(yàn)階段的螞蟻金服的VRPay,通過在VR環(huán)境中構(gòu)建二維虛擬鍵盤的方式,讓用戶通過凝視鍵盤來完成支付要素的填寫,這樣做雖然支付過程延續(xù)了“虛擬現(xiàn)實(shí)”的場(chǎng)景,但讓用戶在VR場(chǎng)景下輸入支付信息會(huì)導(dǎo)致用戶體驗(yàn)不佳,并且存在著泄露支付要素的風(fēng)險(xiǎn),給用戶帶來了財(cái)產(chǎn)安全隱患. 這兩類產(chǎn)品所遇到的共同問題即如何在保證安全的情況下給用戶帶來便捷、友好的交互體驗(yàn),這正是目前VR支付行業(yè)的痛點(diǎn).

不同于以上兩類VR支付產(chǎn)品,本文設(shè)計(jì)的VR支付方案旨在利用支付標(biāo)記化(token)技術(shù)保證持卡人支付安全與便捷,通過安全模塊加密保護(hù)終端存儲(chǔ)的銀行卡數(shù)據(jù)和支付數(shù)據(jù),利用生物特征驗(yàn)證用戶身份,避免支付數(shù)據(jù)輸入,利用3D建模技術(shù)構(gòu)建沉浸式支付場(chǎng)景,從而設(shè)計(jì)出一種既能提升用戶體驗(yàn),同時(shí)又保證安全性的解決行業(yè)痛點(diǎn)的標(biāo)準(zhǔn)支付方案.

2 VR支付的技術(shù)研究

2.1 支付標(biāo)記化

支付標(biāo)記(Payment Token)指符合主賬號(hào)PAN的基本驗(yàn)證規(guī)則(如LUHN算法校驗(yàn))的一個(gè)替代值. 在本文的支付方案中,利用token代替銀行卡號(hào),用token的有效期代替銀行卡號(hào)的有效期,確保了敏感信息在交易時(shí)的安全.

在支付標(biāo)化系統(tǒng)中有兩個(gè)重要角色,即標(biāo)記請(qǐng)求方(Token Requestor,TR)和標(biāo)記服務(wù)提供方(Token Service Provider,TSP). 其中TR作為標(biāo)記請(qǐng)求的實(shí)體需遵循TSP的注冊(cè)流程、技術(shù)規(guī)范與管理標(biāo)準(zhǔn)[3]. 在TSP成功注冊(cè)后,TR將被分配一個(gè)TR ID,同一實(shí)體在不同TSP注冊(cè)TR,或同一實(shí)體在同一TSP注冊(cè)不同交易渠道的服務(wù)將被分配不同的TR ID.

在支付標(biāo)記化系統(tǒng)中,TR向TSP申請(qǐng)token,并同步管理需要應(yīng)用token的實(shí)體(商戶、持卡人等).TSP負(fù)責(zé)對(duì)token進(jìn)行分配管理、去標(biāo)記化等,是支付標(biāo)記化系統(tǒng)的核心,它根據(jù)不同的業(yè)務(wù)場(chǎng)景、受理渠道以及標(biāo)記的應(yīng)用域控,制定與之配套的個(gè)性化參數(shù)和控制措施,最終達(dá)到標(biāo)記交易控制和風(fēng)險(xiǎn)監(jiān)控. 其架構(gòu)如圖1所示 (其中實(shí)線箭頭代表已有系統(tǒng)的數(shù)據(jù)交互,虛線箭頭代表標(biāo)記服務(wù)相關(guān)應(yīng)用接口).

2.2 安全模塊

安全模塊用于提供金融信息的安全存儲(chǔ)以及安全訪問控制,包括對(duì)稱、非對(duì)稱加解密算法和數(shù)字證書的下發(fā)與更新、銀行金融數(shù)據(jù)的動(dòng)態(tài)下發(fā)、刪除和更新、金融數(shù)據(jù)的安全隔離、提供安全交易的API.

圖1 支付標(biāo)記化結(jié)構(gòu)圖

安全模塊分為硬件和軟件兩類. 硬件的安全模塊主要是eSE安全芯片或swp-SIM卡[4]; 軟件的安全模塊主要是基于白盒密碼技術(shù)的程序[5]. 目前,市場(chǎng)上VR設(shè)備主要是手機(jī),而主流手機(jī)設(shè)備大多具有安全芯片或支持插入swp-SIM卡,因此VR設(shè)備大多支持基于硬件的安全模塊方案. 對(duì)于不支持硬件安全模塊的手機(jī),可以選擇采用白盒密碼技術(shù)實(shí)現(xiàn)的軟件安全模塊來保護(hù)金融數(shù)據(jù).

在VR支付方案中,首先通過安全模塊與平臺(tái)間建立端到端的安全通道,在線下發(fā)銀行卡信息及算法密鑰,并存儲(chǔ)在安全模塊內(nèi); 接著,安全模塊的訪問權(quán)限控制機(jī)制將杜絕其他應(yīng)用對(duì)安全模塊內(nèi)金融數(shù)據(jù)的訪問,只有白名單應(yīng)用才具有對(duì)安全域內(nèi)數(shù)據(jù)讀取和更新的權(quán)限; 最后,應(yīng)用通過安全交易API訪問數(shù)據(jù),使用非對(duì)稱密鑰加密及簽名保護(hù),防止支付信息的泄露和篡改.

2.3 VR建模

為了構(gòu)建一個(gè)沉浸感強(qiáng)的支付環(huán)境,采用全景圖進(jìn)行環(huán)境建模是一種高效的方式. 全景圖一般通過照片、視頻、3D模型等表現(xiàn)形式,構(gòu)建出大于雙眼正常有效視角的環(huán)境,它是一種新的圖像信息組織模式,可以表達(dá)完整的周圍環(huán)境信息,相對(duì)于對(duì)于觀察者而言,是建立在圖像上立體的多角度的圖形環(huán)境[6].

采用全景圖進(jìn)行環(huán)境建模,不僅比基于幾何的VR建模真實(shí)感更強(qiáng),而且其細(xì)節(jié)復(fù)雜性對(duì)運(yùn)行速度幾乎無(wú)任何影響. 另外,當(dāng)今出貨量最多、普及率最廣的VR設(shè)備是基于手機(jī)的,由于手機(jī)在刷新率、CPU性能等硬件條件上亞于基于PC的VR設(shè)備,所以全景圖的高效性在手機(jī)VR應(yīng)用上將會(huì)得到更大發(fā)揮.

本文在設(shè)計(jì)中采用了球面全景圖來構(gòu)建支付環(huán)境,利用3D建模等技術(shù)構(gòu)建支付頁(yè)面、選卡頁(yè)面等,整個(gè)虛擬場(chǎng)景是按以下步驟生成的:

(1) 利用采集的離散圖像或連續(xù)的視頻作為基礎(chǔ)數(shù)據(jù),經(jīng)過處理形成全景圖像;

(2) 通過合適的空間模型(如球面、六面體、柱面等,本文選取了球面)把全景圖像組織成虛擬全景空間.

(3) 在全景空間里建立物體,即3D模型、2D模型等(如3D商品、2D銀行卡等).

(4) 通過一些腳本為物體做控制處理,讓這些物體為用戶帶來友好的交互體驗(yàn).

基于以上的VR建模,用戶便可在構(gòu)建出的虛擬場(chǎng)景中進(jìn)行前進(jìn)、后退、360度環(huán)視等一系列真實(shí)環(huán)境下的行為操作,沉浸感強(qiáng)、交互友好.

3 VR支付的設(shè)計(jì)

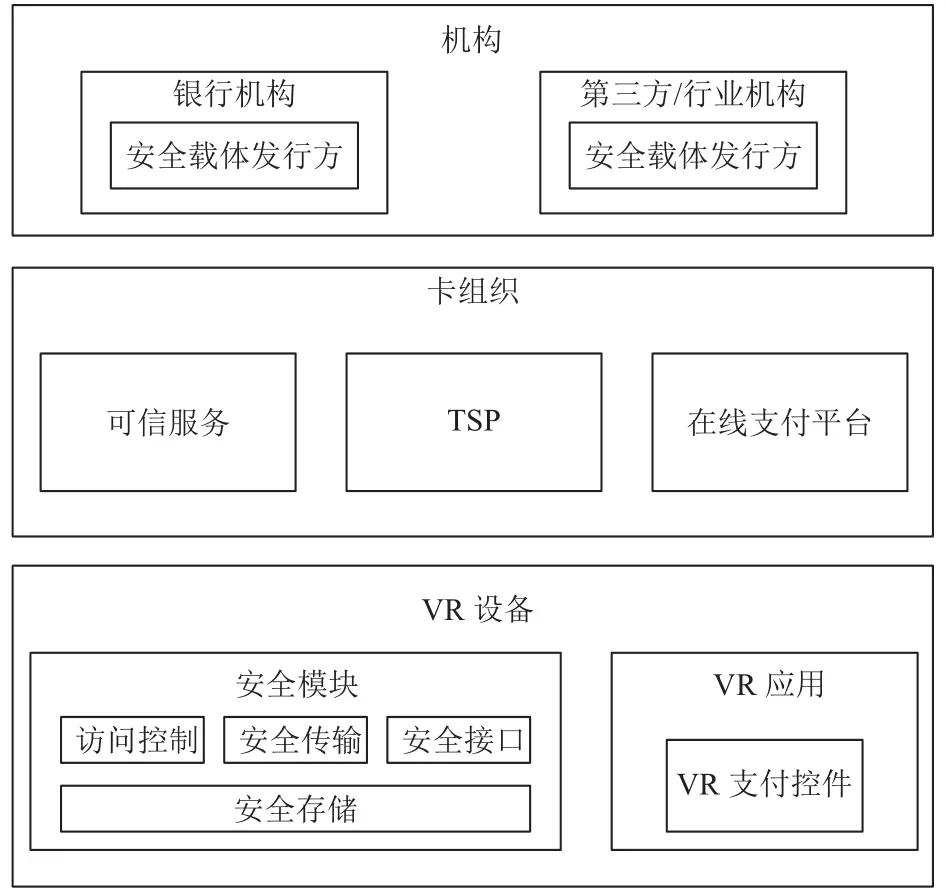

3.1 架構(gòu)設(shè)計(jì)

為了在高頻交易下兼顧用戶體驗(yàn)與安全,VR支付方案需滿足4點(diǎn)要求: 1) 高可用性: 保證用戶聯(lián)網(wǎng)情況下順暢支付; 2) 可伸縮性: 保證架構(gòu)設(shè)計(jì)強(qiáng)內(nèi)聚、松耦合; 3) 高性能: 保證終端用戶便捷訪問; 4) 安全性: 保證金融數(shù)據(jù)與交易過程安全. VR支付方案的技術(shù)架構(gòu)設(shè)計(jì)如圖2所示.

VR支付系統(tǒng)主要包括5部分: VR支付控件、安全模塊、在線支付平臺(tái)、可信服務(wù)、TSP等.

(1) VR支付控件: 在VR場(chǎng)景中為用戶提供支付入口,讓用戶選擇支付卡和優(yōu)惠,利用生物識(shí)別認(rèn)證用戶身份,動(dòng)態(tài)生成支付數(shù)據(jù)密文,并通過線上支付平臺(tái)驗(yàn)證支付數(shù)據(jù)和承兌交易.

(2) 安全模塊: 基于設(shè)備eSE的安全域或基于白盒碼的軟件安全模塊,用于存儲(chǔ)銀行卡信息及加密密鑰,并提供安全訪問接口.

(3) 線上支付平臺(tái): 提供線上支付接入、驗(yàn)證支付數(shù)據(jù)并承兌交易.

(4) 可信服務(wù): 與運(yùn)營(yíng)商、終端廠商等可信服務(wù)系統(tǒng)互聯(lián),為銀行提供空中發(fā)卡、安全模塊生命周期管理等服務(wù).

(5) TSP: 提供支付標(biāo)記化服務(wù).

圖2 技術(shù)架構(gòu)圖

3.2 流程設(shè)計(jì)

虛擬現(xiàn)實(shí)中的支付行為需要兼顧用戶的體驗(yàn)、安全等多方面因素. 所以本文在支付流程的設(shè)計(jì)上盡可能優(yōu)化交互流程,讓支付的數(shù)據(jù)流程更加便捷安全.

3.2.1 交互流程

在VR購(gòu)物場(chǎng)景中,用戶首先進(jìn)入商品選擇流程,選擇要購(gòu)買的商品. 為了讓用戶獲得沉浸式的體驗(yàn),VR購(gòu)物應(yīng)用會(huì)構(gòu)建出虛擬貨架、商品、標(biāo)簽等在現(xiàn)實(shí)世界中真實(shí)存在的對(duì)象,仿造出一個(gè)真實(shí)的購(gòu)物環(huán)境. 用戶選擇商品后,商品選擇頁(yè)面上呈現(xiàn)選中商品的3D模型、商品詳情和價(jià)格等信息,為用戶進(jìn)一步展示商品細(xì)節(jié),幫助用戶選擇心儀的商品. 在用戶選定某一商品后,進(jìn)入VR支付流程. 支付頁(yè)面以浮動(dòng)屏幕的形態(tài)展現(xiàn)在商品的旁邊,支付頁(yè)面中包含可選銀行卡、優(yōu)惠信息、分期信息等. 實(shí)現(xiàn)的VR支付頁(yè)面圖如圖3所示.

當(dāng)用戶選擇一張銀行卡作為支付卡時(shí),只需要凝視該卡一定時(shí)間,系統(tǒng)就會(huì)自動(dòng)讀取卡信息并生成支付數(shù)據(jù),同時(shí)用戶可以通過凝視等操作選擇銀行卡對(duì)應(yīng)的優(yōu)惠信息,確認(rèn)支付便可發(fā)起支付請(qǐng)求、完成支付. 支付結(jié)果如圖4所示.

圖3 VR支付頁(yè)面圖

圖4 VR支付結(jié)果圖

整個(gè)交互流程可走免密支付,這樣就避開了VR場(chǎng)景下輸入信息難的問題,支付過程簡(jiǎn)單、便捷.

3.2.2 數(shù)據(jù)流程

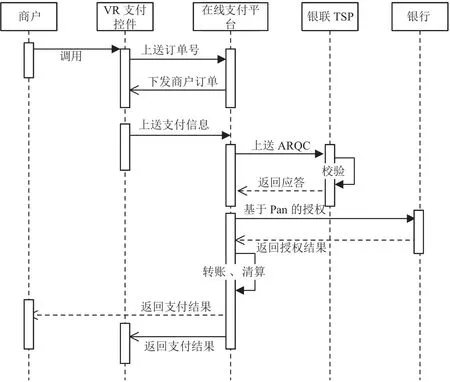

當(dāng)用戶凝視選擇確認(rèn)支付時(shí),VR支付控件根據(jù)在線支付平臺(tái)所創(chuàng)建的訂單號(hào),將token等支付信息上送至在線支付平臺(tái)進(jìn)行處理,數(shù)據(jù)流程如圖5所示.

總體步驟如下:

(1) 客戶端通過交易流水號(hào)(TN)調(diào)用VR支付控件.

(2) VR支付控件向銀聯(lián)在線支付平臺(tái)發(fā)送(TN)請(qǐng)求訂單信息.(3) 銀聯(lián)在線支付平臺(tái)根據(jù)TN下發(fā)商戶訂單信息.(4) 用戶通過VR支付控件確認(rèn)支付后,由向銀聯(lián)后臺(tái)發(fā)起支付請(qǐng)求.

(5) 銀聯(lián)在線支付平臺(tái)上傳ARQC到銀聯(lián)TSP平臺(tái)做校驗(yàn),并拿到授權(quán)應(yīng)答.

(6) 銀聯(lián)在線支付平臺(tái)將去標(biāo)記的卡Pan上送至銀行進(jìn)行驗(yàn)證,并拿到授權(quán)結(jié)果.

(7) 銀聯(lián)在線支付平臺(tái)處理支付.

(8) 銀聯(lián)在線支付平臺(tái)將支付結(jié)果返回給VR支付控件與商家后臺(tái).

(9) VR支付控件根據(jù)支付結(jié)果進(jìn)行虛擬場(chǎng)景下的支付結(jié)果展示.

圖5 VR支付時(shí)序圖

3.3 安全設(shè)計(jì)

VR支付場(chǎng)景中,由于信息輸入導(dǎo)致交互體驗(yàn)不佳,因此在方案設(shè)計(jì)時(shí),為避免讓用戶輸入信息做交易驗(yàn)證,而采用通過生物識(shí)別驗(yàn)證用戶身份,然后動(dòng)態(tài)生成支付數(shù)據(jù)作交易驗(yàn)證的方式. 在此方案中,保證支付安全成為整個(gè)方案的核心關(guān)鍵. 而支付安全性需要分別從業(yè)務(wù)安全性和技術(shù)安全性兩方面著手.

3.3.1 業(yè)務(wù)安全

在業(yè)務(wù)安全性上,主要從業(yè)務(wù)流程上降低用戶銀行卡信息泄露危害以及防止冒用他人身份在VR場(chǎng)景中完成支付. 業(yè)務(wù)流程分別從銀行卡信息安全和用戶身份認(rèn)證兩個(gè)維度來保證安全性.

(1) 銀行卡信息安全

為降低銀行卡信息泄露帶來的危害,將下發(fā)的token與特定銀行卡、設(shè)備及VR支付渠道綁定,因此存儲(chǔ)在安全域中的金融數(shù)據(jù)只能用于該銀行卡在當(dāng)前設(shè)備上完成VR支付,即使token號(hào)等金融數(shù)據(jù)泄露也不能在其他場(chǎng)景或設(shè)備上支付,使銀行卡信息得到保護(hù),防范了風(fēng)險(xiǎn).

(2) 身份認(rèn)證

為防范身份冒用,在用戶使用設(shè)備或開啟應(yīng)用前,要求用戶通過指紋解鎖設(shè)備和開啟應(yīng)用,借助生物特征技術(shù),保證了只有已錄入指紋的用戶才具有該設(shè)備和應(yīng)用的操作權(quán)限,并獲得VR支付授權(quán); 其次,在商戶應(yīng)用需要支付時(shí)調(diào)起VR支付控件,此時(shí)用戶無(wú)需再次驗(yàn)證身份,通過之前驗(yàn)證身份獲得的授權(quán),訪問當(dāng)前設(shè)備上存儲(chǔ)的金融數(shù)據(jù),并使用支付密鑰對(duì)金融數(shù)據(jù)進(jìn)行加密和生成簽名,這樣就保證了只有該設(shè)備和在該設(shè)備上完成驗(yàn)證的用戶才能發(fā)起支付.

因此,本方案利用token與生物特征識(shí)別技術(shù),建立用戶與特定設(shè)備的綁定關(guān)系,并根據(jù)用戶身份驗(yàn)證結(jié)果授權(quán)該用戶使用當(dāng)前設(shè)備存儲(chǔ)的金融數(shù)據(jù)進(jìn)行支付,來保證非密碼驗(yàn)證情況下的支付安全性.

3.3.2 技術(shù)安全

技術(shù)方案上,分別從金融數(shù)據(jù)下發(fā)、金融數(shù)據(jù)存儲(chǔ)、和金融數(shù)據(jù)支付三個(gè)過程來保證支付的安全性.

(1) 金融數(shù)據(jù)下發(fā)

安全模塊內(nèi)預(yù)置通訊密鑰,包括敏感信息密鑰DEK、報(bào)文密鑰S_ENC、驗(yàn)簽密鑰S_MAC,每次金融數(shù)據(jù)下發(fā)前,客戶端與服務(wù)端分別生成隨機(jī)數(shù),利用隨機(jī)數(shù)和序列數(shù)作為隨機(jī)因子對(duì)預(yù)置密鑰做分散產(chǎn)生會(huì)話密鑰,之后通訊數(shù)據(jù)均使用會(huì)話密鑰加密. 由于序列數(shù)動(dòng)態(tài)更新,因此會(huì)話密鑰一次一密,保證通訊過程中金融數(shù)據(jù)安全性. 下發(fā)的金融數(shù)據(jù)包括銀行卡token、卡交易數(shù)據(jù)以及支付密鑰等,用于支付過程中生成動(dòng)態(tài)支付數(shù)據(jù)密文. 安全模塊的架構(gòu)如圖6所示.

(2) 金融數(shù)據(jù)存儲(chǔ)

可信服務(wù)下發(fā)的金融信息和支付密鑰加密存儲(chǔ)在安全模塊內(nèi). 對(duì)于基于eSE實(shí)現(xiàn)的安全模塊,GP規(guī)范限制卡內(nèi)其它應(yīng)用直接讀取金融安全域內(nèi)的數(shù)據(jù); 對(duì)于基于白盒實(shí)現(xiàn)的安全模塊,在金融數(shù)據(jù)和密鑰下發(fā)后,采用白盒轉(zhuǎn)加密完成通訊密鑰解密和存儲(chǔ)密鑰加密過程. 存儲(chǔ)密鑰由根密鑰加上終端設(shè)備信息分散得到,一設(shè)備一密,保證了存儲(chǔ)數(shù)據(jù)的安全性. 同時(shí),VR支付使用動(dòng)態(tài)生成的支付密文做交易驗(yàn)證,保證了金融數(shù)據(jù)密文即使被獲取也無(wú)法用于支付.

(3) 金融數(shù)據(jù)使用安全

首先,支付控件和安全模塊分別對(duì)調(diào)用方做權(quán)限驗(yàn)證,通過APP包名簽名校驗(yàn)且在白名單內(nèi)的應(yīng)用方可調(diào)用接口; 其次,支付過程不使用靜態(tài)的金融數(shù)據(jù)作驗(yàn)證,VR支付應(yīng)用在驗(yàn)證用戶身份通過后,基于安全模塊中的金融數(shù)據(jù)及支付密鑰動(dòng)態(tài)生成支付密文,支付密文與其他支付信息一起上送服務(wù)端完成驗(yàn)證和支付. 支付密文中包含銀行卡token、卡數(shù)據(jù)等靜態(tài)信息以及操作序列數(shù)、時(shí)間等動(dòng)態(tài)信息,保證了支付密文無(wú)法被竊取,且其密文無(wú)法被重放.

因此在安全模塊的保護(hù)下,當(dāng)用戶在使用自己的VR設(shè)備進(jìn)行購(gòu)物、消費(fèi)時(shí),黑客無(wú)法通過軟件層面的攻擊來獲取隱私信息,整個(gè)支付過程都是安全的,并且高于螞蟻金服VRPay的安全等級(jí).

4 結(jié)果分析

為驗(yàn)證VR支付方案的可用性和可靠性,在三星Galaxy S6 edge+上對(duì)VR支付場(chǎng)景與過程進(jìn)行了模擬.金融數(shù)據(jù)存儲(chǔ)方案分別采用基于eSE和白盒實(shí)現(xiàn)的安全模塊,VR頭戴設(shè)備為三星Gear VR,支付鏈路為銀聯(lián)在線支付平臺(tái)系統(tǒng). 經(jīng)模擬測(cè)試:

VR支付與傳統(tǒng)移動(dòng)支付各步驟平均耗時(shí)對(duì)比如表1所示,VR支付成功率如表2所示.

表2 VR支付與傳統(tǒng)移動(dòng)支付成功率對(duì)照

由表1和表2可知: 在VR支付方案中,基于eSE安全模塊的支付耗時(shí)比白盒模式高,原因在于eSE模式讀取金融安全域時(shí)有更多的指令交互. 在支付成功率上,VR支付比傳統(tǒng)移動(dòng)支付的成功率更高,原因在于VR支付省去了密碼輸入過程,避免了密碼錯(cuò)誤導(dǎo)致的交易失敗; 同時(shí),VR支付交互設(shè)計(jì)較為簡(jiǎn)易、直觀,沒有用戶因?yàn)椴皇煜ぶЦ恫僮鞫灰资?

5 結(jié)論與展望

本文利用支付標(biāo)記化技術(shù),通過VR設(shè)備內(nèi)嵌的安全模塊加密保護(hù)銀行卡數(shù)據(jù)和支付數(shù)據(jù),設(shè)計(jì)出一種標(biāo)準(zhǔn)的支付方案,利用3D建模技術(shù)構(gòu)建出沉浸式的支付場(chǎng)景,解決了VR市場(chǎng)上支付產(chǎn)品交互難、安全性低的問題,填補(bǔ)VR支付產(chǎn)品的空白,促進(jìn)VR產(chǎn)業(yè)的健康發(fā)展. 期望通過本項(xiàng)目的研究,促進(jìn)VR支付產(chǎn)業(yè)的規(guī)范化,為進(jìn)一步為形成VR支付的行業(yè)標(biāo)準(zhǔn)奠定基礎(chǔ). 另外,在進(jìn)行大額消費(fèi)時(shí),增強(qiáng)驗(yàn)證是一個(gè)必不可少的環(huán)節(jié),如何在VR環(huán)境中更方便快捷地認(rèn)證用戶身份,是一個(gè)難點(diǎn),也是一個(gè)具有應(yīng)用價(jià)值的研究方向.

1斯凱·奈特. 虛擬現(xiàn)實(shí): 下一個(gè)產(chǎn)業(yè)浪潮之巔. 2 版. 北京: 中國(guó)人民大學(xué)出版社,2016: 11-13.

2王寒. 虛擬現(xiàn)實(shí): 引領(lǐng)未來的人機(jī)交互革命. 北京: 機(jī)械工業(yè)出版社,2016: 20-21.

3EMVCo. Payment tokenization. https://www.emvco.com/terms-of-use/?u=wp-content/uploads/documents/EMVCo-Payment-Tokenisation-Specification-Technical-Frameworkv2.0.pdf. [2017-09].

4GlobalPlatform. 可信執(zhí)行環(huán)境:以更低的成本實(shí)現(xiàn)更安全的移動(dòng)市場(chǎng). https://www.globalplatform.org/documents/whitepapers/GP_WhitePaper_TEE_2015_chinese.pdf. [2015-06].

5林婷婷,來學(xué)嘉. 白盒密碼研究. 密碼學(xué)報(bào),2015,2(3):258-267.

6周曉成,張煜鑫,冷榮亮. 虛擬現(xiàn)實(shí)交互設(shè)計(jì). 北京: 化學(xué)工業(yè)出版社,2016: 132-139.

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中華手工(2017年2期)2017-06-06 23:00:31

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25

中外會(huì)展(2014年4期)2014-11-27 07:46:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03