土地市場對地方政府融資平臺信用風(fēng)險的影響度研究

2018-04-25 05:50:00王斯偉

價值工程 2018年12期

王斯偉

摘要:文章基于的ZETA評分和有序logistic模型,構(gòu)建土地市場與地方政府融資平臺公司信用風(fēng)險的關(guān)系模型,量化平臺公司的信用風(fēng)險并分析土地市場對平臺公司信用風(fēng)險的影響度。首先,架構(gòu)ZETA評分模型來綜合多項(xiàng)財(cái)務(wù)指標(biāo)量化平臺公司的信用風(fēng)險;其次,利用ZETA預(yù)測值和土地市場指標(biāo)數(shù)據(jù),按土地市場指標(biāo)的類別分別建立有序logistic模型,分析土地市場的不同層面對平臺公司信用風(fēng)險的影響度。最后得出了8項(xiàng)保護(hù)因子和4項(xiàng)危險因子,以及量化影響度的OR值及其95%CI,并從土地的量價屬性解析影響機(jī)理。

Abstract: The paper constructs a relation model between land market and LGFV credit risk, based on ZETA scoring model and ordinal logistic model, the aim of which is to quantify credit risk and to analyze influence degree respectively. The first part is to build up the ZETA scoring model, in order to make use of several financial indexes to quantify credit risk. The second part is, in the use of data of ZETA and land market indexes, to building up ordinal logistic models according to the sort of land market indexes, which follows the analysis on the influence degree of different facets of land market on LGFV. And finally, the analysis gets 8 protective factors and 4 risk factors with their OR and 95%CI, and explains different factors' influence mechanism based on attributes of land quantity and price.

關(guān)鍵詞:地方政府融資平臺;土地市場;信用風(fēng)險;ZETA;有序logistic

Key words: LGFV;land market;credit tisk;ZETA;ordinal Logistic

中圖分類號:F812.7 文獻(xiàn)標(biāo)識碼:A 文章編號:1006-4311(2018)12-0001-05

0 引言

為應(yīng)對美國次貸問題引發(fā)的全球金融危機(jī)的沖擊,自2008年來我國出臺了一系列行業(yè)經(jīng)濟(jì)振興計(jì)劃,各地政府為籌措資金,繞開現(xiàn)行體制與政策障礙,成立了集融資、建設(shè)、經(jīng)營和債務(wù)償還為一體的地方政府融資平臺公司(下文簡稱“平臺公司”),代替政府進(jìn)行借貸,催生了各級平臺貸款的“井噴”式發(fā)展。通過舉債融資,為地方經(jīng)濟(jì)和社會發(fā)展籌集資金,在加強(qiáng)基礎(chǔ)設(shè)施建設(shè)以及應(yīng)對國際金融危機(jī)沖擊中發(fā)揮了積極作用,但同時也增加了債務(wù)風(fēng)險。

2013年12月30日,審計(jì)署公布了2013年全國政府性債務(wù)審計(jì)結(jié)果。從地方政府性債務(wù)規(guī)模來看,截至2013年6月底,地方政府性債務(wù)合計(jì)17.89萬億元,較2010年末和2012年末增長66.93%和12.62%,在增速上看地方債務(wù)大幅增長。從舉債主體占比來看,平臺公司是地方政府最主要的舉債主體,占債務(wù)余額總量的38.96%。隨著新《預(yù)算法》以及近年出臺的關(guān)于加強(qiáng)地方政府性債務(wù)管理的政府文件,平臺公司面臨被剝離的角色轉(zhuǎn)變,但存量債務(wù)(尤其是存量或有債務(wù))仍然存在較大的風(fēng)險。

平臺公司的存量債務(wù)規(guī)模大,而平臺公司的大部分資產(chǎn)為土地資產(chǎn),債務(wù)償還以及信用擔(dān)保的主要來源是土地資產(chǎn)。眾所周知土地資產(chǎn)價值受土地市場的波動影響大,鑒于土地市場的不穩(wěn)定,平臺公司的信用風(fēng)險也呈現(xiàn)不穩(wěn)定的態(tài)勢。由于平臺公司債務(wù)量的巨大以及涉及金融行業(yè)的廣泛,平臺公司的信用風(fēng)險轉(zhuǎn)變?yōu)榻鹑跇I(yè)系統(tǒng)性風(fēng)險的潛在可能已引發(fā)了業(yè)界的廣泛關(guān)注。

從國內(nèi)外的相關(guān)研究來看,當(dāng)前國外與平臺公司信貸相近的研究內(nèi)容是較為宏觀的政府債務(wù)問題,較多研究僅從理論分析層面提出相應(yīng)政策方案建議[1],對于土地市場的研究也集中在房地產(chǎn)與宏觀經(jīng)濟(jì)之間的關(guān)系研究,較少單獨(dú)研究土地經(jīng)濟(jì)指標(biāo)。國內(nèi)對平臺公司進(jìn)行了較為全面的研究,但多數(shù)仍局限在定性分析的層面,同時國內(nèi)對于土地市場的研究仍處于發(fā)展期,當(dāng)前的研究多局限在土地財(cái)政、土地抵押等角度[2,3],對于結(jié)合土地市場風(fēng)險與平臺公司信貸的研究較少。因此從土地市場視角研究平臺公司信用風(fēng)險具有研究價值。

1 研究思路和模型引入

1.1 研究思路

本文研究點(diǎn)在于分析土地市場對平臺公司信用風(fēng)險的影響度,其中兩個主體分別是平臺公司和土地市場。

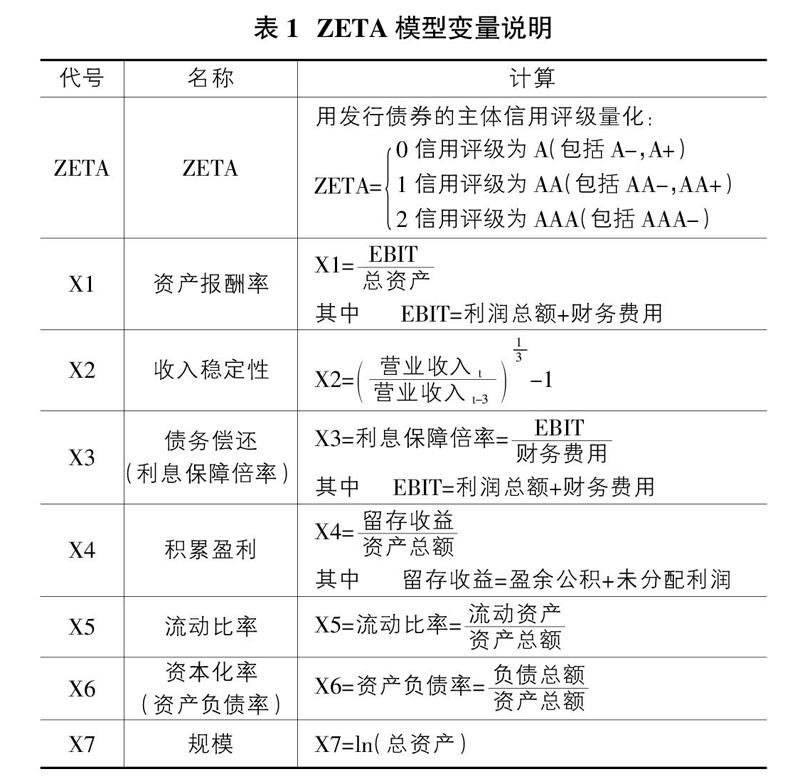

首先建立平臺公司信用風(fēng)險的評價模型,綜合考慮多種信用測量模型,本文研究采用的是在Z-score模型基礎(chǔ)上發(fā)展的二代信用評分模型——ZETA信用評分模型,整合7項(xiàng)財(cái)務(wù)指標(biāo)來度量信用風(fēng)險。

進(jìn)一步根據(jù)平臺公司及其所在省份,搜集了5類(4類的外生指標(biāo)和1類的內(nèi)生指標(biāo))18項(xiàng)的土地市場指標(biāo),結(jié)合平臺公司的ZETA值,分別構(gòu)建多元有序logistic回歸模型,研究土地市場的不同層面的指標(biāo)對平臺公司信用風(fēng)險的影響度。最后通過土地的量價屬性來解析具體指標(biāo)的影響機(jī)理。

1.2 ZETA模型概述

著名財(cái)務(wù)專家Edward I Altman建模設(shè)計(jì)一種破產(chǎn)預(yù)測模型,根據(jù)數(shù)理統(tǒng)計(jì)中的辨別分析技術(shù),對銀行過去的貸款案例進(jìn)行統(tǒng)計(jì)分析,從各類財(cái)務(wù)指標(biāo)中選擇五個最能夠反映借款人的財(cái)務(wù)狀況,對貸款質(zhì)量影響最大、最具預(yù)測或分析價值的比率,設(shè)計(jì)出一個能最大程度地區(qū)分貸款風(fēng)險度的數(shù)學(xué)模型(也稱之為判斷函數(shù)),對貸款申請人進(jìn)行信用風(fēng)險及資信評估,這種破產(chǎn)預(yù)測模型稱為Z評分模型。

ZETA信用風(fēng)險模型(ZETA Credit Risk Model)是繼Z模型后的第二代信用評分模型,變量由原始模型的五個增加到了七個,適應(yīng)范圍更寬,對不良借款機(jī)構(gòu)的辨認(rèn)精度也大大提高。具體函數(shù)形式為:

ZETA=aX1+bX2+cX3+dX4+eX5+fX6+gX7

模型中的a、b、c、d、e、f、g,分別是待估計(jì)的ZETA模型中其變量各自的系數(shù)。X1、X2、X3、X4、X5、X6、X7分別表示模型中的7個變量,7個變量是:資產(chǎn)收益率、收益穩(wěn)定性指標(biāo)、債務(wù)償付能力指標(biāo)、累計(jì)盈利能力指標(biāo)、流動性指標(biāo)、資本化程度的指標(biāo)、規(guī)模指標(biāo),具體說明如下:

1.3 有序logistic回歸模型

logistic回歸模型屬于概率型非線性回歸,它是研究多分類觀察結(jié)果與一些影響因素之間關(guān)系的一種多變量分析方法。本文研究諸多土地市場指標(biāo)之間與平臺公司信用風(fēng)險分類值的影響度計(jì)量關(guān)系,因此選擇使用有序logistic回歸模型構(gòu)建影響度計(jì)量模型。

有序logistic回歸,以McCullagh提出的方法(PLUM模型)為基礎(chǔ),具體表達(dá)式為(連接函數(shù)選用logit連接函數(shù),即比例優(yōu)勢模型):

ln[]=β0j-(β1X1+β2X2+…+βmXm),j=1,2,…,J-1 (1)

其中J指示因變量Y的分類數(shù)目,Y≤j的總體概率為P(Y≤j),影響Y的m個自變量分別記為:X1,X2,……Xm。由公式(1)可創(chuàng)建J-1個模型,如本文中ZETA取值為3類,即J=3,但由于最小值取0,因此j取值為0,1,兩個累加logit模型分別為:

ln[]=β00-(β1X1+β2X2+…+βmXm),此時j=0

ln[]=β01-(β1X1+β2X2+…+βmXm),此時j=1

其中P(Y=0)+P(Y=1)+P(Y=2)=1。

累加logistic的J-1個預(yù)測概率模型為:

P(Y?燮j)=,j=1,2,…,J-1 (2)

本文的兩個累加logistic預(yù)測概率模型分別為:

P(Y?燮0)=,此時j=0

P(Y?燮1)=,此時j=1

在有序logistic回歸模型中,回歸系數(shù)β表示在其他自變量固定不變的情況下,某一自變量Xk改變一個單位,logit[P(Y>j)]或?qū)?shù)優(yōu)勢的平均改變量。當(dāng)β=0時,表示自變量Xk與因變量Y獨(dú)立,即Xk對于Y的貢獻(xiàn)無統(tǒng)計(jì)學(xué)意義;當(dāng)β>0時,表示隨著Xk的增加,Y更可能落在有序分類值更大的一端;當(dāng)β<0時,表示隨著Xk的增加,Y更可能落在有序分類值更小的一段。在實(shí)際研究中,較多采用優(yōu)勢比OR(Odds Radio)來解釋,即Xk每增加一個單位,則Y>j的優(yōu)勢將改變exp(β)倍。

2 樣本選取與數(shù)據(jù)說明

2.1 平臺公司樣本與數(shù)據(jù)

2.1.1 樣本選取

首先是確定平臺公司的名單。本文選取的平臺公司是根據(jù)2013年一季度銀監(jiān)會公布的政府融資平臺目錄清單(10853家平臺公司)進(jìn)行篩選的,進(jìn)一步根據(jù)財(cái)務(wù)數(shù)據(jù)以及土地資產(chǎn)數(shù)據(jù)的可獲得性進(jìn)行篩選,得到樣本容量為303的用于構(gòu)建ZETA模型的最終公司名單。

2.1.2 樣本數(shù)據(jù)

對選定的平臺公司搜集初始財(cái)務(wù)指標(biāo)數(shù)據(jù),自變量為綜合財(cái)務(wù)指標(biāo),其取值為初始財(cái)務(wù)指標(biāo)數(shù)據(jù)經(jīng)運(yùn)算得到(運(yùn)算方法見表1),選取的公司財(cái)務(wù)數(shù)據(jù)為2013年數(shù)據(jù)。

ZETA值的量化采用發(fā)行債券的主體信用評級,選取的公司信用評級數(shù)據(jù)同樣為2013年數(shù)據(jù)。一般情況下,主體信用評級的等級,即企業(yè)信用等級分為三等九級,即:AAA、AA、A、BBB、BB、B、CCC、CC、C。但發(fā)行債券的平臺公司的信用評級普遍在A以上,因此,按A、AA、AAA三個等級將公司的ZETA值分為0、1、2三類(具體見表1)。

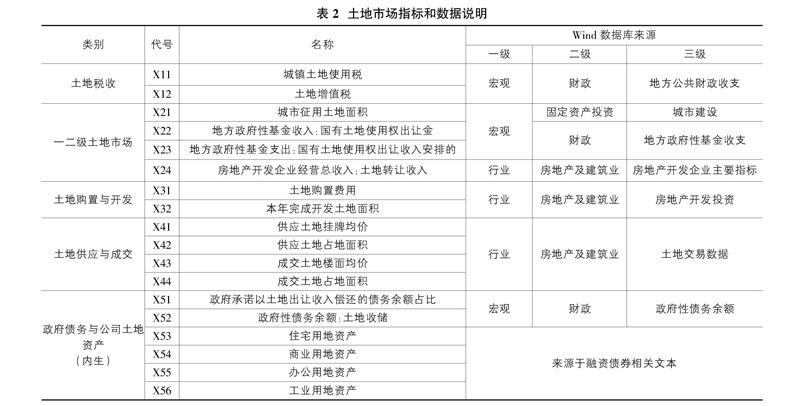

2.2 土地市場指標(biāo)與數(shù)據(jù)

廣義的土地市場涉及的方面廣泛,較難以形成完善的指標(biāo)體系。本文對土地指標(biāo)的選取原則主要有兩點(diǎn),首先參考wind數(shù)據(jù)庫中“中國宏觀數(shù)據(jù)”以及“中國行業(yè)數(shù)據(jù)”板塊中對不同的土地指標(biāo)的分類,其次根據(jù)政府和平臺公司的內(nèi)外范圍以及外生性指標(biāo)的不同類別進(jìn)一步細(xì)分,同時對土地市場指標(biāo)的數(shù)據(jù)按數(shù)值大小進(jìn)行0,1和2三類劃分。(詳見表2)

3 實(shí)證研究

3.1 ZETA值預(yù)測

ZETA評分模型的構(gòu)建中的數(shù)理方法有多種,本次研究采用的是判別分析法。將樣本的數(shù)據(jù)進(jìn)行判別分析,經(jīng)過判別分析實(shí)際生成兩個判別函數(shù),并通過判別函數(shù)檢驗(yàn),得到非標(biāo)準(zhǔn)化典型判別函數(shù)為:

ZETA1=-32.486+10.781X1-0.004X2+4.788X4-0.045X5-0.764X6+1.345X7ZETA2=-5.391-16.456X1-0.030X2+4.606X4-0.145X5-3.015X6+0.277X7

案例與預(yù)測結(jié)果判斷判別分析的準(zhǔn)確度較高,分類結(jié)果表格給出了用典型判別函數(shù)進(jìn)行預(yù)測的統(tǒng)計(jì)信息,對初始分組案例中的ZETA值為0、1和2的樣本分類的準(zhǔn)確度分別為100.0%、76.8%和94.1%,平均準(zhǔn)確度達(dá)到84.0%。

最終在SPSS中處理得到用于構(gòu)建第4章有序分類Logistic回歸模型的平臺公司的ZETA預(yù)測值。

3.2 土地市場對信用風(fēng)險影響度分析

3.2.1 實(shí)證結(jié)果

將ZETA值與5類土地市場指標(biāo)數(shù)據(jù)分別進(jìn)行有序logistic分析,研究土地市場的不同方面對信用風(fēng)險的影響度,結(jié)果匯總?cè)绫?。

3.2.2 實(shí)證結(jié)果解析

①土地市場對平臺公司信用風(fēng)險影響機(jī)理。

信用風(fēng)險,又稱違約風(fēng)險,是指借款人、證券發(fā)行人或交易對方因種種原因,不愿或無力履行合同條件而構(gòu)成違約,致使銀行、投資者或交易對方遭受損失的可能性。作為特定的一類風(fēng)險,信用風(fēng)險強(qiáng)調(diào)的也是一種不確定性——期望與實(shí)際結(jié)果之間差異的不確定性,這種不確定性的量化表現(xiàn)即特定事物(或指標(biāo))的期望(μ)和波動(σ)。

通常,影響公司信用風(fēng)險的因素有很多,但針對土地資產(chǎn)占比巨大的平臺公司,土地市場的變動對其信用風(fēng)險的影響是顯著的。究其根源,土地對信用風(fēng)險的影響來源于兩方面——價和量。“價”指的是土地市場上的土地價格,是外部影響,“量”指的是政府或平臺公司的土地資產(chǎn)、土地相關(guān)債務(wù)或其他土地相關(guān)指標(biāo)的數(shù)量。

由信用風(fēng)險的量化思想和土地影響的本質(zhì)分析可以得出土地市場對平臺公司信用風(fēng)險的影響機(jī)理可以分為兩個維度,第一維度是土地的價和量,第二維度是價和量的期望和波動。

對于外部的“價”,一般的理解是“價”的期望越高,意味著土地價值的增加,價值變動概率和范圍的下降,土地市場的穩(wěn)步提升,由此對風(fēng)險產(chǎn)生的影響是積極的,即降低風(fēng)險,反之亦然。對于內(nèi)部的“量”的一般理解則是,“量”的期望越高,波動越大,意味著政府或平臺公司對土地的持有量和依賴度越大,由此對風(fēng)險產(chǎn)生的影響是消極的,即提高風(fēng)險,反之亦然。但不同指標(biāo)對“價”和“量”的解釋與一般意義上的“價”和“量”存在不同,由此可能導(dǎo)致實(shí)證分析結(jié)果與一般理解形成的觀念相左,因此需要進(jìn)一步分析。

②保護(hù)因子分析。

保護(hù)因子,顧名思義該指標(biāo)的數(shù)值越大,低風(fēng)險的概率越大,即該指標(biāo)的增加促進(jìn)風(fēng)險的降低。通常意義上的理解是,保護(hù)因子對價的影響在于提高了期望,而對量的影響在于降低期望同時降低波動。

土地增值稅是以轉(zhuǎn)讓房地產(chǎn)取得的收入,減除法定扣除項(xiàng)目金額后的增值額作為計(jì)稅依據(jù),并按照四級超率累進(jìn)稅率進(jìn)行征收。根據(jù)土地增值稅計(jì)算公式:應(yīng)納稅額=增值額×適用稅率-扣除項(xiàng)目金額×速算扣除系數(shù),可以得出土地增值稅的增加主要源于增值額的增加,即土地市場交易活躍或土地溢價率高,即“價”的期望提高。但土地溢價率的不穩(wěn)定提高一定程度上加大“價”的波動,而土地交易活躍對于“價”的波動的影響有限,綜上,土地增值稅主要通過提高“價”的期望來達(dá)到降低風(fēng)險的作用,但同時因?yàn)閷Α皟r”的波動的不利影響,弱化了其保護(hù)作用,因此土地增值稅具有一定的保護(hù)意義,但從其OR值(0.054)與其他保護(hù)因子的OR值(如城市征用土地面積的OR值在0.001水平以下)可以看出保護(hù)作用并不突出。

城市征用土地面積和由國有土地使用權(quán)出讓收入安排的地方政府性基金支出都涉及政府對土地的占有“量”以及由此對土地市場中“價”的影響。土地征用是指國家為了興建廠礦、鐵路、公路、港口工程等建設(shè)的需要,依法將集體所有的土地收歸國家使用的一項(xiàng)措施,顯然土地征用提高政府的土地持有量,但持有的目的在于發(fā)展公共基礎(chǔ)設(shè)施建設(shè),這部分土地資產(chǎn)對于土地市場整體的平穩(wěn)發(fā)展是起到推動作用,即對“價”的積極作用是顯著的,因此“量”的增加雖然一定程度上對風(fēng)險有消極作用,但“量”通過對“價”的影響對風(fēng)險的積極影響占主導(dǎo)地位,由此城市征用土地面積的分析結(jié)果是風(fēng)險的保護(hù)因子。由國有土地使用權(quán)出讓收入安排的地方政府性基金支也類似,地方政府性基金支出中,國有土地使用權(quán)出讓收入安排的支出被用于征地拆遷補(bǔ)償、農(nóng)業(yè)土地開發(fā)整理和農(nóng)村基礎(chǔ)設(shè)施建設(shè)以及補(bǔ)助農(nóng)民和保障性安居工程等,對于穩(wěn)定土地市場是有一定作用的,但顯然該指標(biāo)較多解釋了土地出讓的數(shù)量情況,因此顯著性存在缺陷。

土地轉(zhuǎn)讓收入、土地購置費(fèi)用以及成交土地面積的影響分析可以劃分為一類,都涉及房地產(chǎn)企業(yè)的土地交易和利用情況對土地市場“價”的影響。三個指標(biāo)的增加,都指示土地市場的活躍,即“價”的穩(wěn)步提升。此外,土地購置費(fèi)用指房地產(chǎn)開發(fā)企業(yè)為取得土地使用權(quán)而支付的費(fèi)用,土地使用權(quán)來源包括政府和其他房地產(chǎn)企業(yè)(即交易于一級或二級市場);成交土地面積反映的是一級市場的成交數(shù)量。這兩個指標(biāo)顯然對“量”也有影響,即減少政府對土地的持有量和依賴度,但成交土地面積一定程度也反映土地財(cái)政的情況,因此從OR值上的反映看,土地購置費(fèi)用的影響度最大(0.002),而土地轉(zhuǎn)讓收入(0.023)和成交土地占地面積(0.032)影響一般。

政府承諾以土地出讓收入償還的債務(wù)余額占比和政府性債務(wù)余額中的土地收儲部分顯然與政府的土地“量”掛鉤。兩個指標(biāo)直觀反映了政府對土地的依賴度,從一般的觀點(diǎn)看,兩個指標(biāo)數(shù)額越大,意味政府對土地的依賴度越高,則潛在風(fēng)險越大,即對風(fēng)險產(chǎn)生消極影響,但分析結(jié)果顯示二者均為保護(hù)因子,與直觀的判斷顯然矛盾,原因可能有多方面,本文僅做初步解釋:由于土地市場在近年始終處于上行態(tài)勢,若忽略其中的泡沫等不穩(wěn)定因素的問題,政府對土地的持有量在一定比例范圍內(nèi)對風(fēng)險的影響顯示積極的表現(xiàn)。

③危險因子分析。

危險因子,顧名思義該指標(biāo)的數(shù)值越大,高風(fēng)險的概率越大,即該指標(biāo)的增加促進(jìn)風(fēng)險的提高。通常意義上的理解是,危險因子對價的影響在于降低了期望,而對量的影響在于提高期望同時增大波動。

國有土地使用權(quán)出讓金是政府以出讓等方式配置國有土地使用權(quán)取得的全部土地價款,包括受讓人支付的征地和拆遷補(bǔ)償費(fèi)用、土地前期開發(fā)費(fèi)用和土地出讓收益等。供應(yīng)土地面積反映一級市場的土地供應(yīng)情況,兩個指標(biāo)反映了政府對土地的依賴度,更為廣泛的描述即土地財(cái)政。國有土地使用權(quán)出讓金和供應(yīng)土地面積越高,反映政府對土地的依賴度越高,即潛在風(fēng)險提高。此外,就國有土地使用權(quán)出讓金而言,我國土地出讓金管理存在諸多問題,使得在一定程度上誘發(fā)了其他深層次矛盾,例如,出讓金帶來的豐厚財(cái)政收入誘發(fā)了地方政府的短期行為大量賣地和圈地;出讓金收益分配機(jī)制不合理,影響土地出讓整體效益;土地出讓金制度不完善,易引發(fā)出讓金流失和官員尋租。這些深層問題對于土地市場的消極影響是顯著的,因此土地市場的“價”的波動會受到放大的效應(yīng),進(jìn)一步對風(fēng)險產(chǎn)生消極影響。

本年完成開發(fā)土地面積指已完成“七通一平”等前期開發(fā)工程,具備進(jìn)行房屋建筑物施工或出讓條件的土地面積,這里的前期開發(fā)即土地的一級開發(fā),指由政府或其授權(quán)委托的企業(yè),對一定區(qū)域范圍內(nèi)的城市國有土地、鄉(xiāng)村集體土地進(jìn)行統(tǒng)一的征地、拆遷、安置、補(bǔ)償,并進(jìn)行適當(dāng)?shù)氖姓涮自O(shè)施建設(shè),使該區(qū)域范圍內(nèi)的土地達(dá)到“三通一平”、“五通一平”或“七通一平”的熟地條件,再對熟地進(jìn)行有償出讓或轉(zhuǎn)讓的過程。可以看出,土地的一級開發(fā)是土地增值的過程,開發(fā)土地面積越大,意味著政府或平臺公司的土地資產(chǎn)“量”越大,增加對土地資產(chǎn)的依賴度,由此對風(fēng)險產(chǎn)生消極影響。但從P值看出該指標(biāo)的顯著性不高。

辦公用地資產(chǎn)獨(dú)立于其他類型的土地資產(chǎn),表現(xiàn)為顯著的危險因子,但OR值的有效性有待考證。僅從實(shí)證分析結(jié)果來進(jìn)一步探究,辦公用地多處于繁華地段,可以產(chǎn)生更高的經(jīng)濟(jì)效益,也就是說可以引起地價的上漲,上漲的幅度巨大,但同時其受市場波動的影響程度較大。因此這部分土地資產(chǎn)的持有量的增加增大了平臺公司的風(fēng)險。

4 結(jié)論

本文搜集近300家平臺公司的財(cái)務(wù)和信用評級數(shù)據(jù)和土地市場五大類指標(biāo),構(gòu)建分析土地市場對平臺公司信用風(fēng)險的影響度模型,得到8項(xiàng)保護(hù)因子和4項(xiàng)危險因子,以及量化影響度的OR值及其95%CI;其次從土地的“量”和“價”的內(nèi)部屬性進(jìn)一步定性地解析模型得到的結(jié)論,即保護(hù)因子和危險因子通過反映或影響土地市場的“價”以及政府或融資平臺公司的土地“量”,進(jìn)而對平臺公司的信用風(fēng)險產(chǎn)生積極或消極的影響。具體影響結(jié)論如下:

土地稅收方面,城鎮(zhèn)土地使用稅對信用風(fēng)險影響不顯著;土地增值稅的影響顯著,是平臺公司信用風(fēng)險的保護(hù)因子,影響機(jī)理是增加了土地市場中的土地價格期望,但由于同時增大的土地價格波動,因此影響度較其他因素小。

土地的一二級市場方面,土地征用面積是保護(hù)因素,主要由于征用土地用作發(fā)展公共基礎(chǔ)設(shè)施建設(shè)提高土地市場的土地價格期望;土地出讓量(出讓金)是危險因素,主要由于其反映土地財(cái)政程度,即反映政府和平臺公司的土地持有量和依賴度,指標(biāo)的增加帶來風(fēng)險的上升;土地轉(zhuǎn)讓量(由房地產(chǎn)企業(yè)土地轉(zhuǎn)讓收入量化)是保護(hù)因素,主要由于其對土地市場的穩(wěn)定發(fā)展起積極作用,轉(zhuǎn)讓收入的提升反映土地市場的土地價格期望提升。

土地的購置和開發(fā)方面,土地購置量(由土地購置費(fèi)用反映)是保護(hù)因子,影響機(jī)理主要在于土地購置量的增加促進(jìn)土地市場的發(fā)展,且反映了政府和平臺公司對土地持有量的減少;土地開發(fā)量是危險因子,影響機(jī)理主要在于土地開發(fā)量指的是土地一級開發(fā),開發(fā)的結(jié)果是政府和平臺公司持有土地的增值,即對土地依賴度的進(jìn)一步上升,導(dǎo)致風(fēng)險的增大。

土地的供應(yīng)和成交方面,土地供應(yīng)量是危險因子,主要機(jī)理同土地出讓金,即其反映了土地財(cái)政程度,指標(biāo)的增加反映對土地的依賴度增加,風(fēng)險上升;土地成交量是保護(hù)因子,主要機(jī)理同土地購置量,即該指標(biāo)促進(jìn)土地支出的土地價格期望的提高,且減少政府和平臺公司對土地的持有量。

政府的土地債務(wù)和平臺公司的土地資產(chǎn)方面,土地債務(wù)在實(shí)證中得出是保護(hù)因子,與直觀的判斷相左原因在于土地市場在近年始終處于上行態(tài)勢,忽略其中的泡沫等不穩(wěn)定因素,政府對土地的持有量在一定比例范圍內(nèi)對風(fēng)險的影響呈現(xiàn)積極的表現(xiàn);部分土地資產(chǎn)的影響不顯著,辦公用地資產(chǎn)在實(shí)證中得出是危險因子,影響機(jī)理主要在于其價格波動導(dǎo)致風(fēng)險的上升。

參考文獻(xiàn):

[1]Hana Polackova. Contingent government liabilities:a hidden risk for fiscal [DB/OL]. http://www.imf.org/external/pubs/ft/fandd/1999/03/polackov.htm.

[2]辛波.土地財(cái)政與土地金融耦合的風(fēng)險及管控[J].當(dāng)代財(cái)經(jīng),2015(1):23-30.

[3]曲衛(wèi)東.土地抵押貸款風(fēng)險浮出水面[J].中國土地,2010(4):31-33.

[4]孫潔晶,張建新.地方政府融資平臺債務(wù)風(fēng)險管理分析[J]. 商業(yè)經(jīng)濟(jì),2017(02):6-7.

[5]劉驊,盧亞娟.轉(zhuǎn)型期地方政府投融資平臺債務(wù)風(fēng)險分析與評價[J].財(cái)貿(mào)經(jīng)濟(jì),2016(05):48-59.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03