支線型集裝箱船建造市場最新動向

2018-05-02 05:36:57中國船舶工業經濟與市場研究中心蔡敬偉劉二森

中國船檢 2018年4期

中國船舶工業經濟與市場研究中心 蔡敬偉 孫 超 劉二森

支線運輸作為集裝箱班輪航線網絡的重要組成部分,既是集裝箱樞紐港和干線運輸的重要支撐,也是干線運輸網絡順利運轉的重要保障。但自金融危機以來,伴隨市場持續低迷和大型集裝箱船訂單的大量出現,支線集裝箱船建造市場一直不太樂觀。

三大造船指標變動情況

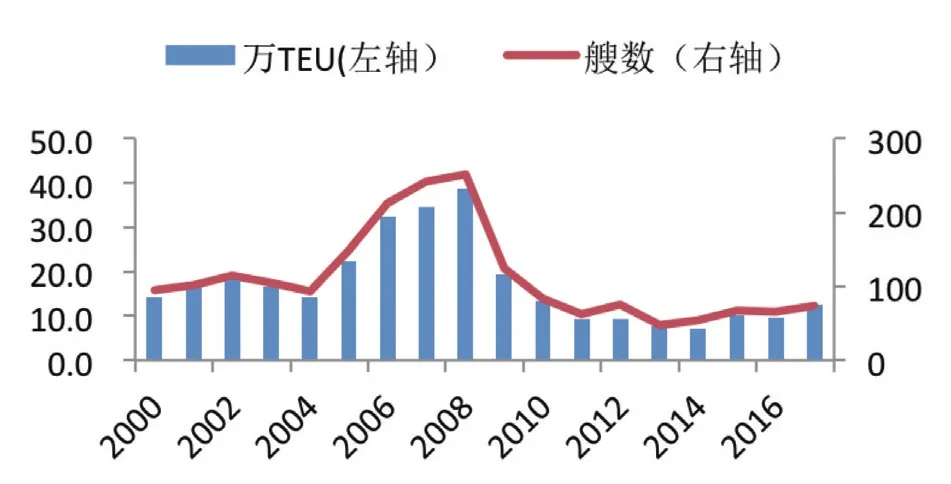

全球支線型集裝箱船新船成交量出現下滑。2005年,全球支線型集裝箱船新船成交量達到409艘、57.5萬TEU的歷史最高點,之后持續下降。金融危機爆發后,該型船成交量繼續萎縮,2009年僅成交8艘、0.6萬TEU,之后雖然有所回升,但與危機前的水平相比已經不可同日而語。

2013年,支線型集裝箱船新船成交量回升至107艘、17.2萬TEU。不過,此后該船型新船成交再度出現下滑。2015年,全球市場共有121艘、18.6萬TEU支線型集裝箱船成交,市場行情有所改善。2016年以來,全球支線型集裝箱船市場再度下滑,成交規模明顯萎縮。2016年和2017年分別僅成交新船82艘、14.8萬TEU和83艘、13.8萬TEU。

近年支線型集裝箱船完工量有所回升。在新船訂單的影響下,支線型集裝箱船新船完工量在2008年達到252艘、38.4萬TEU的歷史高點,2009年大幅萎縮49.8%至125艘、19.3萬TEU的水平。2010~2014年,由于手持訂單的持續消耗以及新船訂單的持續萎縮,支線型集裝箱船新船完工量不斷減少,直至2015年才出現回升,全年共完工交付67艘、10.0萬TEU支線型集裝箱船。2016年,全球支線型集裝箱船的完工規模一度出現下滑。2017年,該船型完工規模再次回升,全年共完工交付新船74艘、12.3萬TEU。

支線型集裝箱船手持訂單量再度下滑。金融危機以來,由于新船訂單補充不濟,支線型集裝箱船手持訂單量持續下滑。2012年年底,該船型手持訂單量一度降至110艘、17.4萬TEU的歷史低位。而后,隨著新船成交量的回升和完工量的下滑,支線型集裝箱船手持訂單量出現回升,2016年底,全球支線型集裝箱船手持訂單量一度回升至247艘、43.8萬TEU的水平。不過,2017年以來,隨著新船成交量的下滑和完工量的回升,該船型手持訂單量再度下滑,截至2017年12月底,世界船廠共持有支線型集裝箱船在建訂單235艘、41.4萬TEU,占船隊運力比重的10.4%。

新船價格變動趨勢

主要支線集裝箱船新船價格出現回升。與其它大多數船型類似,全球支線型集裝箱船新船價格在2008年三季度初達到歷史高點,之后隨著金融危機的爆發一落千丈。2010年,在世界經濟強勁回升和造船市場“回光返照”的帶動下,各典型船型新船價格都出現了明顯的上漲,但2011年開始,世界經濟增長再度疲軟,新船市場成交量和新船價格持續走低。2013年以來,在經歷了幾年的持續下降之后,支線型集裝箱船各典型船型價格一度小幅回升。不過,2014年年中開始,主要船型新船價格再度下行。2017年以來,在區域集裝箱海運貿易活躍的支撐下,支線型集裝箱船的資產價格持續回升。截至2017年12月底,1100TEU、1750TEU、2100TEU和2800TEU集裝箱船的評估價格分別為1650萬美元、2250萬美元、2250萬美元和2875萬美元。

近年成交船型技術特點

節能環保新船型成為近年市場成交熱點。從近年的成交情況來看,全球相關支線型集裝箱船建造企業不斷推出適應市場需求的新船型,節能環保型、經濟型、符合新規則規范的以及能夠滿足船東特殊需求的船型均成為市場訂造熱點。國內船廠方面,一些骨干造船企業在支線型集裝箱船方面市場競爭力明顯,接單業績顯著。如歐華造船就與德國NS設計院合資成立了舟山歐之星船舶設計有限公司,并研發出了1700TEU等集裝箱船系列產品。其中,1700TEU集裝箱船是歐華造船自主研發的船型,采取了創新性的寬體設計,不攜帶壓載水,因此該船型的租金要明顯高于同類船舶,由此獲得了國際船東和市場的認可。浙江揚帆也積極推出新型支線集裝箱船,其自主研發的2600TEU集裝箱船采用了超常規船型寬度的設計,使其具有更好的穩性和均質箱的裝載量,并且能在多數運營狀況下無需使用壓載水。與傳統船型相比,具有油耗低、裝載量高等特點。

圖1:支線型集裝箱船新船成交情況

圖3. 支線型集裝箱船手持訂單變化情況

圖2:支線型集裝箱船完工交付情況

圖4. 支線型集裝箱船典型船型價格變化情況

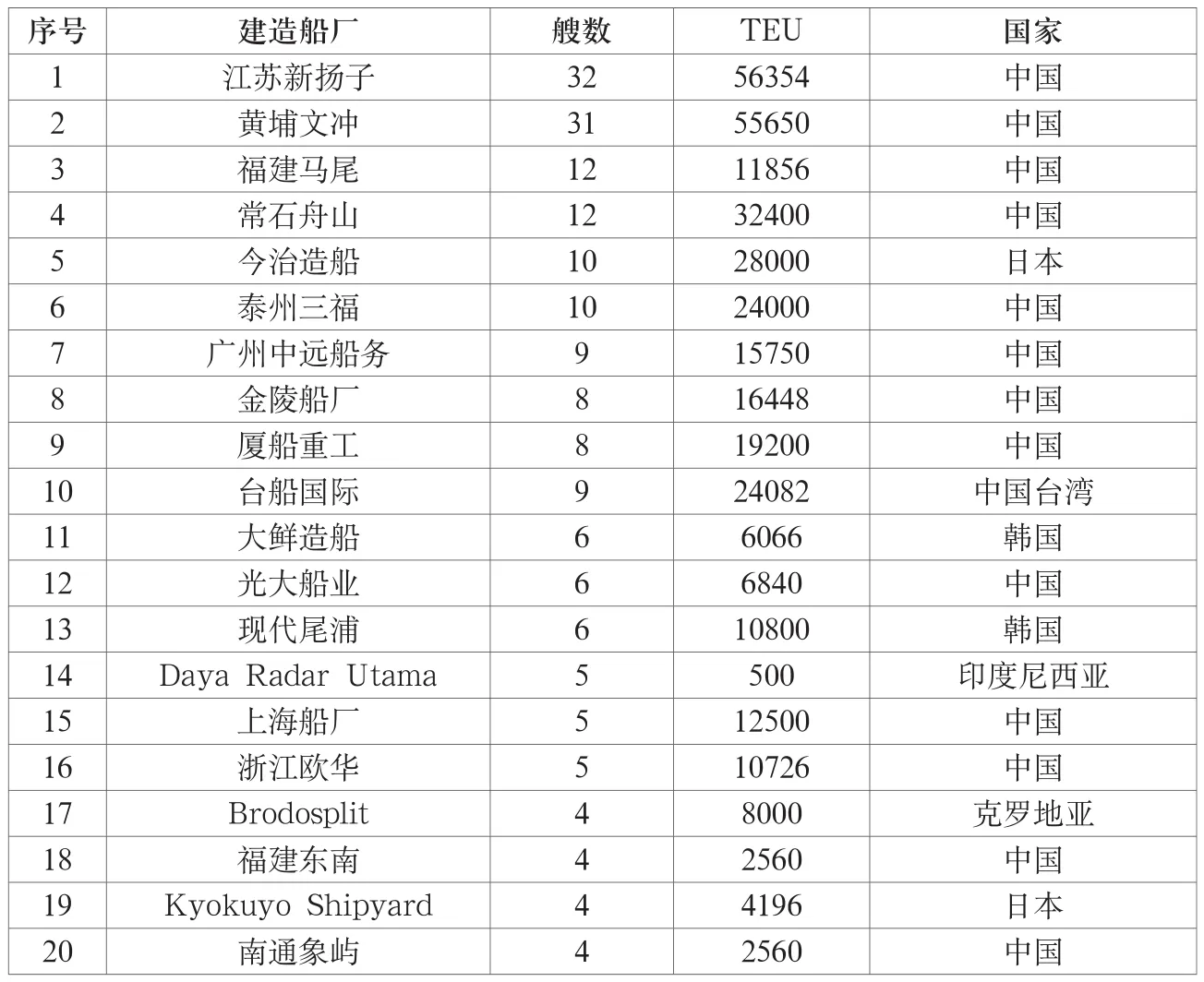

表1:支線型集裝箱船船廠建造業績排名

表2:支線型集裝箱船船廠手持訂單排名

市場競爭格局

德國、波蘭和日本船廠等國家曾主導全球支線集裝箱船建造市場。與大型、超大型集裝箱船相比,支線型集裝箱船的建造難度較小,據統計,目前全球約300多家船廠擁有小型集裝箱船建造業績,其中74家船廠的建造業績在10艘以上,19家船廠擁有50艘以上的建造業績。德國、波蘭和日本船廠在上世紀支線型集裝箱船建造市場上有著較高的份額,之后隨著造船業繼續向亞洲轉移,韓國和中國造船企業在該領域的市場份額逐步提升。截至2017年12月底,世界支線型集裝箱船建造業績前20大船廠中,德國依然占據5家,波蘭2家,日本3家;韓國共有3家船廠進入前20名,大鮮造船、現代尾浦、現代重工都有較大規模的建造業績;中國大陸則有6家船廠在該領域的建造業績超過50艘,包括黃埔文沖船廠、浙江揚帆、江蘇揚子江、浙江歐華、福建馬尾船廠和金陵船廠。

目前,中國大陸船廠已成為支線型集裝箱船的建造主力。手持訂單排名前10家船廠中,中國有8家,其中,江蘇新揚子共持有32艘、5.6萬TEU,是目前全球手持支線型集裝箱船最多的船企。其它持有支線型集裝箱船手持訂單的中國船廠還有黃埔文沖、福建馬尾、泰州三福、廣東中遠船務、金陵船廠和廈船重工等。另外,中國臺灣的臺船國際也手持大量的支線型集裝箱船訂單。

未來市場需求預測

短期來看,全球支線型集裝箱船新增需求較為有限。盡管南北航線和區域性航線的集裝箱貨運需求保持增長,但對支線型集裝箱船的需求卻不甚樂觀。主要原因是主干線上大范圍的運力升級導致集裝箱船運力梯度轉移,大量主干線上的3000~7999TEU集裝箱船被配置到南北航線和區域性航線中,一艘船的運力相當于2~3艘3000TEU以下集裝箱船,吸收了大量的新增貨運需求,導致南北航線和區域性航線上3000TEU以上集裝箱船占比不斷增長。

圖5:南北航線的運力構成

圖6:區域性航線的運力構成

從船隊運力的變化與相關航線貨運量增長的對比中可以發現,這種梯度轉移對3000TEU以下支線型集裝箱船航運市場影響非常大。2008~2017年,南北航線和區域航線集裝箱運量分別增長了40.2%和51.8%,但同期3000TEU以下支線型集裝箱船船隊保有量卻減少了9.5%。近年來,大量萬箱級超大型集裝箱船的集中成交以及交付表明,未來幾年主干線上的運力升級和3000~7999TEU集裝箱船梯度轉移依然持續進行,轉移規模很可能進一步擴大。這就意味著,未來幾年南北航線和區域性航線的貨運量即使分別實現大幅增長,但對3000TEU以下支線型集裝箱船運力需求的增長非常有限,并且很可能是一種零增長。

全球支線型集裝箱船船隊存在較大規模的更新需求。從更新需求角度考慮,2017年12月底,全球3000TEU以下支線型集裝箱船船隊保有量為2893艘、394.3萬TEU,其中21年及以上的517艘、48.6萬TEU。在當前航運市場條件下,該箱位范圍集裝箱船的平均拆解船齡在22年左右,未來幾年,航運市場運力相對過剩的局面很難有較大改變,大量的老舊支線集裝箱船運力將被送至拆解。值得關注的是,近年來,隨著全球航運業環保意識的逐步提升,北歐、波羅的海和北美排放控制區(ECA)率先實行了排放新規,在這些地區航行的船舶必須采用含硫量不超過0.1%的燃油,且ECA的區域將不斷擴大。2020年1月1日以后,世界范圍內船用燃料硫含量不超過0.5%。在此情況下,節能環保的雙燃料支線型集裝箱船將會成為訂造的熱點,而不符合ECA的老舊支線型集裝箱船將會被加速淘汰。

總體而言,未來幾年,世界航運市場對支線型集裝箱船的需求主要來源于更新需求,預計2018~2020年全球支線型集裝箱船年均需求量將在180艘左右。從船型來看,近年來成交的主要船型為1000/1100TEU、1700/1800TEU、2200/2300TEU和2700/2800TEU。未來幾年,預計這些船型仍將是3000TEU以下支線型集裝箱船市場的主要成交船型。