國(guó)際EPC項(xiàng)目分包商結(jié)算的精細(xì)化管理

2018-05-04 09:42:24安科強(qiáng)

西北水電 2018年2期

張 星,安科強(qiáng)

(中國(guó)電建集團(tuán)西北勘測(cè)設(shè)計(jì)研究院有限公司, 西安 710065)

1 分包商結(jié)算管理

1.1 研究的背景及意義

美國(guó)《工程新聞紀(jì)錄》統(tǒng)計(jì)顯示,在世界頂級(jí)200家國(guó)際設(shè)計(jì)企業(yè)中,有50%的企業(yè)是主要從事EPC項(xiàng)目的工程公司,且國(guó)際上大型項(xiàng)目采用總承包的比例約為80%。國(guó)際工程項(xiàng)目采用EPC總承包形式逐漸成為主流,整個(gè)項(xiàng)目管控過(guò)程更加錯(cuò)綜復(fù)雜,要想在激烈而透明的市場(chǎng)競(jìng)爭(zhēng)中保證可靠的利潤(rùn)水平,項(xiàng)目全周期的精細(xì)化管理已經(jīng)成為一條必由之路[1]。

精細(xì)化管理的基本原理來(lái)自于系統(tǒng)論、控制論和信息論等綜合學(xué)科,強(qiáng)調(diào)的不是某個(gè)要素的精細(xì)化,而是所有環(huán)節(jié)的共同作用。精細(xì)化的精髓是各自流程的細(xì)化、標(biāo)準(zhǔn)化和量化[2]。

國(guó)際EPC模式下的工程結(jié)算,是合同管理中的重要環(huán)節(jié)之一,它客觀、直接地體現(xiàn)著企業(yè)的盈利過(guò)程。基于精細(xì)化管理要求,對(duì)國(guó)際工程中的分包商結(jié)算實(shí)行全要素、全過(guò)程、無(wú)縫隙的管理。既使項(xiàng)目設(shè)計(jì)、采購(gòu)和施工各過(guò)程銜接,又形成“環(huán)環(huán)相扣”的精細(xì)管理鏈[3],且保證合同實(shí)施主體利潤(rùn)的最大化。

1.2 研究的內(nèi)容和目標(biāo)

一般而言,工程結(jié)算分為2種:① 總包商對(duì)業(yè)主結(jié)算(俗稱對(duì)上結(jié)算);② 對(duì)分包商結(jié)算(俗稱對(duì)下結(jié)算)。業(yè)界對(duì)如何從業(yè)主處結(jié)算多、快研究頗深,但對(duì)分包商結(jié)算的研究卻寥寥無(wú)幾。因此,本文歸納總結(jié)國(guó)際EPC工程項(xiàng)目中對(duì)分包商結(jié)算特點(diǎn),分析結(jié)算中存在的問(wèn)題和風(fēng)險(xiǎn),提出了精細(xì)化管理對(duì)策,最大程度地規(guī)避項(xiàng)目實(shí)施中的潛在風(fēng)險(xiǎn),提升國(guó)際EPC項(xiàng)目管理水平,保證國(guó)際EPC項(xiàng)目利潤(rùn)最大化。

2 國(guó)際EPC項(xiàng)目中分包商結(jié)算的特點(diǎn)及影響

2.1 兩個(gè)極端

在國(guó)際EPC項(xiàng)目中,由于語(yǔ)言障礙、文化背景、管理理念及具體流程等原因。在對(duì)分包商結(jié)算有2個(gè)極端:非嚴(yán)即松。結(jié)算尺度不一、要求不同,造成結(jié)算管理混亂不清。

2.1.1 對(duì)中方嚴(yán)格、對(duì)外方松散

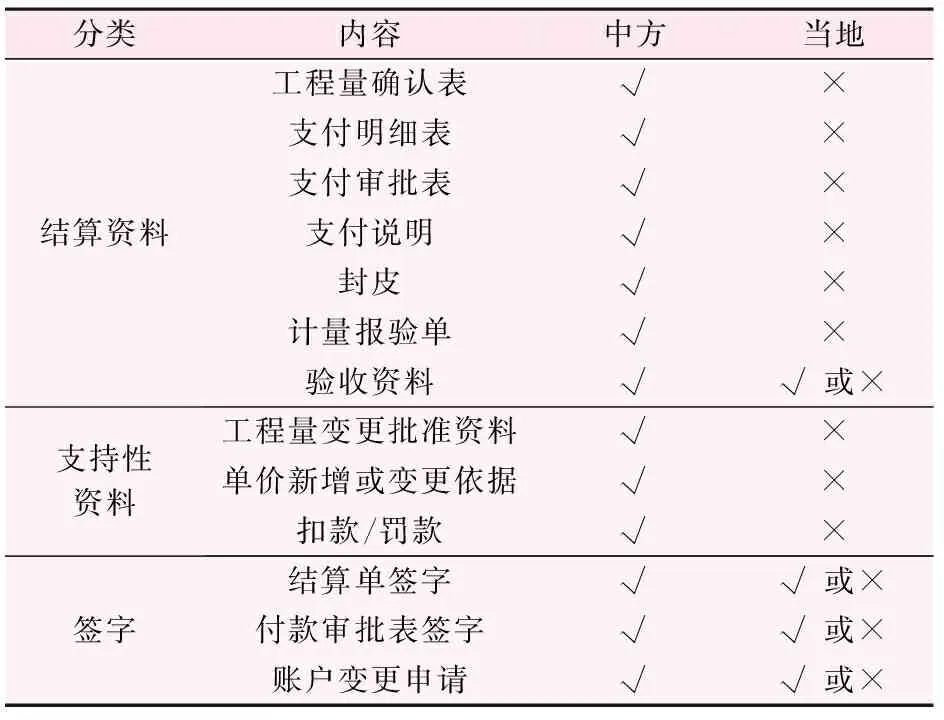

以中國(guó)國(guó)外某水電站項(xiàng)目為例,因?yàn)槿藶閼T性思維,結(jié)算模式采用中國(guó)國(guó)內(nèi)分包商結(jié)算。分包商結(jié)算應(yīng)提交的資料,見(jiàn)表1。

表1 對(duì)中方嚴(yán)格、對(duì)外方松散,采用中國(guó)國(guó)內(nèi)結(jié)算

從表1可知,中方分包商的結(jié)算時(shí),需提交結(jié)算資料的電子版、紙質(zhì)版,且有份數(shù)要求。其中“計(jì)量報(bào)驗(yàn)單”已包含“工程量確認(rèn)表”。而對(duì)當(dāng)?shù)胤职探Y(jié)算時(shí),多數(shù)資料由EPC項(xiàng)目部的合同部門代為收集提供。

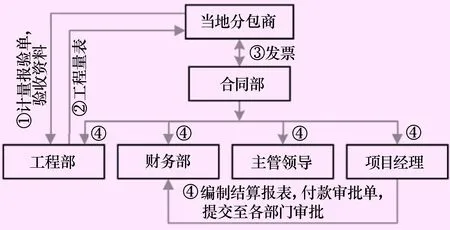

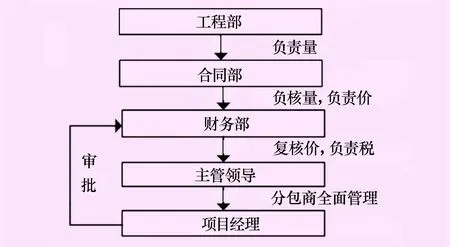

中外分包商的結(jié)算都是按照規(guī)定的結(jié)算程序來(lái)完成,但中方結(jié)算步驟和程序略微復(fù)雜(圖1)。因?yàn)閷?duì)當(dāng)?shù)胤职探Y(jié)算中,某些工作由工程部與合同部代勞,分包商和總包方的溝通變成了總包方內(nèi)部的溝通。因此,對(duì)外方的結(jié)算步驟和程序較為簡(jiǎn)單(圖2)。

圖2 當(dāng)?shù)胤职探Y(jié)算程序圖

從圖1和2可知,在結(jié)算程序中,工程部、財(cái)務(wù)部、主管領(lǐng)導(dǎo)及項(xiàng)目經(jīng)理的簽字審批以平行、非逐級(jí)的順序進(jìn)行。

2.1.2 對(duì)中方松散、對(duì)外方嚴(yán)格

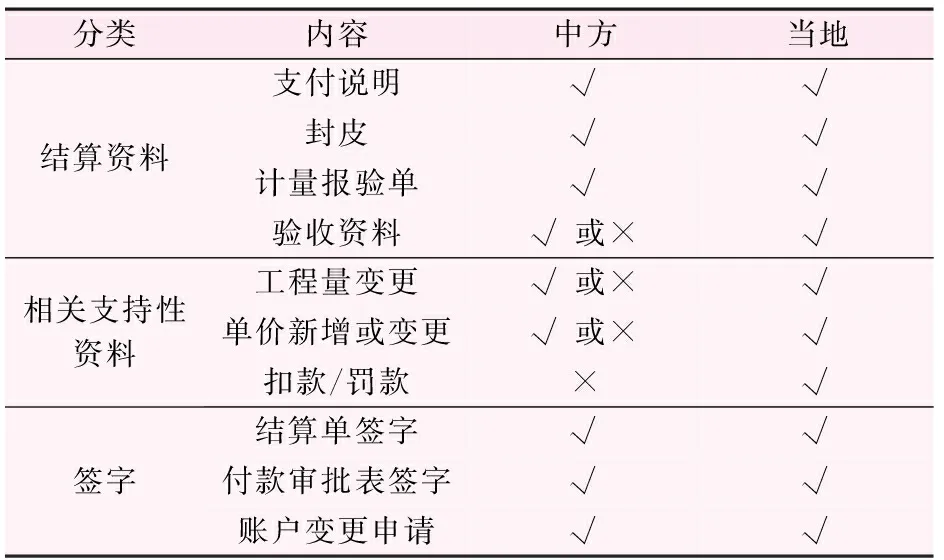

以中國(guó)國(guó)外某風(fēng)電項(xiàng)目為例,當(dāng)?shù)胤职探Y(jié)算采用國(guó)際結(jié)算模式和程序,中方分包商采用中國(guó)國(guó)內(nèi)結(jié)算模式和程序,提交資料見(jiàn)表2。

表2 對(duì)中方松散、對(duì)外方嚴(yán)格,采用中國(guó)國(guó)內(nèi)結(jié)算

表2表明該風(fēng)電場(chǎng)的分包商結(jié)算,與表1某水電站項(xiàng)目分包商結(jié)算相反。分包商結(jié)算時(shí),當(dāng)?shù)胤职痰慕Y(jié)算資料由其自行準(zhǔn)備,甚為嚴(yán)格;中方分包商結(jié)算時(shí)略微粗寬泛,多數(shù)資料由EPC項(xiàng)目部的合同部門負(fù)責(zé)收集提供,甚至無(wú)相關(guān)支持性材料,而此時(shí)合同部只能根據(jù)工程部已簽認(rèn)工程量進(jìn)行審核。

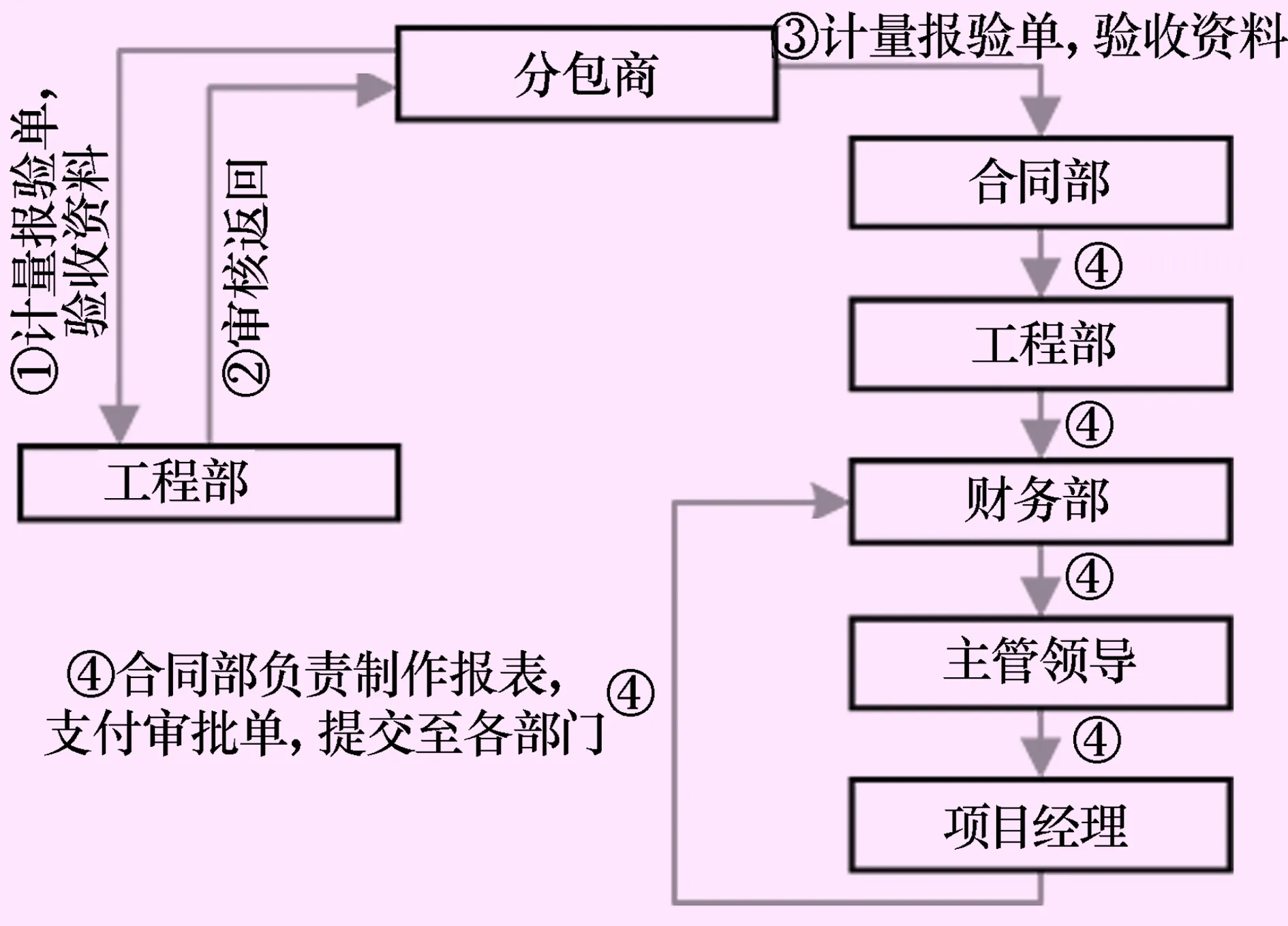

在結(jié)算程序中,工程部、財(cái)務(wù)部、主管領(lǐng)導(dǎo)及項(xiàng)目經(jīng)理的簽字審批應(yīng)按順序進(jìn)行,不可平行進(jìn)行(圖3)。即各部門審批是逐級(jí)負(fù)責(zé)制。

2.1.3 兩個(gè)極端影響成本控制

分包項(xiàng)目成本管理是項(xiàng)目成本管理的難點(diǎn),也是能否保證項(xiàng)目盈利的重點(diǎn)。國(guó)際EPC項(xiàng)目中對(duì)分包結(jié)算要求寬嚴(yán)不一,或結(jié)算要求呈一邊倒的極端,均違背項(xiàng)目管理精細(xì)化原則,導(dǎo)致工程管理中全要素、全過(guò)程、無(wú)縫隙的管理難以實(shí)施,弱化了合同管理對(duì)項(xiàng)目順利實(shí)施、對(duì)項(xiàng)目能否盈利的管控力度。因此,注重從分包合同簽訂到完工結(jié)算每個(gè)細(xì)節(jié)的管控[4],是國(guó)際EPC總承包項(xiàng)目降低成本,增強(qiáng)企業(yè)效益的重要手段和途徑。

圖3 分包商結(jié)算程序圖

2.2 結(jié)算格式多樣化

在國(guó)際EPC項(xiàng)中的分包商結(jié)算管理中,中方人員處于摸索提高階段,并沒(méi)有形成分包商結(jié)算管理程序,出現(xiàn)多種結(jié)算格式、程序和制度不可避免。因?yàn)樵诠こ涕_(kāi)始時(shí),各方最初未商討和制定統(tǒng)一的分包商結(jié)算程序和模式,多數(shù)項(xiàng)目出于國(guó)內(nèi)財(cái)務(wù)管理制度的要求,沿用中國(guó)國(guó)內(nèi)模式。在工程進(jìn)展實(shí)施中,遇到中方分包商及當(dāng)?shù)胤职痰牟町悤r(shí),又臨時(shí)采取變通模式,進(jìn)而逐漸沿用下來(lái)。

2.2.1 中國(guó)特色

國(guó)際EPC項(xiàng)目中分包商結(jié)算,不可避免地帶有中國(guó)特色,主要表現(xiàn)在以下2個(gè)方面:① 在格式上仍然采用中國(guó)國(guó)內(nèi)申報(bào)表格式。 ② 出于 “與人方便”的考慮,對(duì)于中國(guó)國(guó)內(nèi)的分包隊(duì)伍,合同模式采取“模擬的”內(nèi)部隊(duì)伍的分包商管理模式。即共用總(發(fā))包方公司名稱進(jìn)行商業(yè)活動(dòng)和經(jīng)營(yíng),結(jié)算采用內(nèi)部循環(huán)報(bào)賬。此時(shí),總(發(fā))包方被動(dòng)承擔(dān)法律風(fēng)險(xiǎn)、稅務(wù)風(fēng)險(xiǎn),而分包商可以獨(dú)善其身。與此同時(shí),這種共“戴一頂帽子”的分包方式,給分包商用總(發(fā))包方的錢,干別人的項(xiàng)目打開(kāi)了方便之門。

2.2.2 國(guó)際特色

國(guó)際EPC項(xiàng)目中的分包商結(jié)算,又具有其獨(dú)特的國(guó)際要求,如支付貨幣、貨幣兌換匯率及項(xiàng)目所在國(guó)的稅務(wù)政策。

支付貨幣一般采用美元或者當(dāng)?shù)刎泿臶5-6],因此匯率的變化是發(fā)包方必須要考慮的重要事宜。在中東某國(guó)市政工程實(shí)施中,分包合同簽訂時(shí),匯率固定為6.2。三年后合同中期結(jié)算時(shí),市場(chǎng)匯率已經(jīng)飆升至6.8,導(dǎo)致分包商損失慘重。

2.2.3 多樣化導(dǎo)致成本核算復(fù)雜化

結(jié)算格式的多樣化:既有中國(guó)特色的結(jié)算格式,又采用變通的折中結(jié)算格式,還有以發(fā)包方名義進(jìn)行經(jīng)營(yíng)活動(dòng)和結(jié)算的分包商特點(diǎn);既有項(xiàng)目所在國(guó)的支付貨幣、匯率影響,又有不同的稅務(wù)政策,勢(shì)必引發(fā)成本核算的復(fù)雜化。因此,國(guó)際EPC項(xiàng)目中的分包商結(jié)算,不能簡(jiǎn)單套用國(guó)內(nèi)結(jié)算程序。

2.3 結(jié)算管理不規(guī)范

2.3.1 同一合同的補(bǔ)充或變更的單獨(dú)結(jié)算

對(duì)于工期較長(zhǎng)的國(guó)際工程項(xiàng)目,由于參與合同管理的人員流動(dòng)性強(qiáng),遇到分包商簽訂補(bǔ)充合同或工程變更時(shí),往往容易出現(xiàn)單獨(dú)結(jié)算而非原合同項(xiàng)下結(jié)算。因此,對(duì)某一合同項(xiàng)下的分包商結(jié)算往往難以形成一個(gè)連續(xù)完整的結(jié)算結(jié)果。

2.3.2 同一分包商不同標(biāo)段的累計(jì)結(jié)算

由于語(yǔ)言、文化、溝通等因素的干擾,對(duì)于當(dāng)?shù)胤职坦芾黼y度較大,以及項(xiàng)目管理人員流動(dòng)性大,為了便于管理往往出現(xiàn)同一分包商的不同標(biāo)段累計(jì)結(jié)算。針對(duì)同一個(gè)分包商結(jié)算往來(lái)不明晰。

2.3.3 大融合不利于風(fēng)險(xiǎn)控制

若同一合同的補(bǔ)充或變更單獨(dú)結(jié)算,就無(wú)法形成一份完整的結(jié)算資料,難以迅速反映此合同結(jié)算狀態(tài),需要收集所有結(jié)算報(bào)表累計(jì)計(jì)算,才能真實(shí)反映本合同的完整結(jié)算狀況。這就有可能導(dǎo)致質(zhì)保金和預(yù)付款扣除的遺漏及履約保函過(guò)期等等問(wèn)題,不利于風(fēng)險(xiǎn)控制。相反,針對(duì)同一分包商的新增工作,不加以區(qū)分,均采用同一合同的補(bǔ)充協(xié)議模式無(wú)原則累計(jì)結(jié)算,會(huì)出現(xiàn)無(wú)數(shù)次支付預(yù)付款,無(wú)數(shù)次讓分包商提交預(yù)付款保函事件。這樣很容易出現(xiàn)預(yù)付款遞減不清楚或保函金額不對(duì)等事件;甚至于不同合同,有時(shí)也采用累積結(jié)算,就導(dǎo)致了合同結(jié)算混亂。某一個(gè)合同結(jié)算或者管理出現(xiàn)了問(wèn)題,就牽扯到其它合同的正常執(zhí)行和管理,很大程度上會(huì)影響整個(gè)項(xiàng)目的順利履約。

合同管理的基本要素是合同內(nèi)容約定,即所有的工作應(yīng)根據(jù)合同來(lái)進(jìn)行管理,無(wú)論各分包商與發(fā)包方簽訂多少份合同,對(duì)于分包商的管理和結(jié)算都應(yīng)根據(jù)對(duì)應(yīng)的具體合同進(jìn)行,有效把控結(jié)算風(fēng)險(xiǎn)[7-8]。

3 完善分包商結(jié)算的對(duì)策

3.1 反映要素的統(tǒng)一格式

分包商結(jié)算必須采用能反映結(jié)算要素的統(tǒng)一格式。時(shí)間橫軸和事項(xiàng)縱軸2個(gè)方面全面反映分包商結(jié)算,既可追溯結(jié)算過(guò)程又可反映結(jié)算內(nèi)容。

3.1.1 時(shí)間橫軸管理

從時(shí)間橫軸管理角度來(lái)看,一張完善的分包商結(jié)算單或支付憑證應(yīng)能清楚明了反映某一事項(xiàng)的截止上次結(jié)算、本次結(jié)算及截止目前的結(jié)算狀態(tài)。每個(gè)合同通過(guò)連續(xù)的多次支付憑證,完整地反映此合同的整個(gè)結(jié)算過(guò)程。查看任何一張支付憑證,能迅速了解其支付狀態(tài)而無(wú)需借助其它臺(tái)賬。

以預(yù)付款管理為例,從左到右,分別反映截止上次結(jié)算已支付的預(yù)付款金額,本次支付的預(yù)付款金額,截止目前累計(jì)支付的預(yù)付款金額。圖4中第7和8項(xiàng)依次反映了截止上次結(jié)算、本次結(jié)算及截止目前的結(jié)算預(yù)付款扣回及未扣回預(yù)付款各種狀態(tài)。

3.1.2 事項(xiàng)縱軸管理

根據(jù)事項(xiàng)縱軸管理,一張完善的分包商結(jié)算單或支付憑證(圖4),從上到下簡(jiǎn)單明了地反映分包商本次結(jié)算(變更)、扣減(預(yù)付款支付、扣回和未扣回;質(zhì)保金扣除、返還和未返還;罰款;及稅款(稅金扣除或EPC承擔(dān))及實(shí)際支付金額及未支付金額的所有明細(xì)。

圖4 支付憑證圖

3.2 統(tǒng)一結(jié)算程序

3.2.1 結(jié)算程序過(guò)程中的各部門負(fù)責(zé)制

堅(jiān)決貫徹結(jié)算程序,實(shí)施各部負(fù)責(zé)制[9-10],按部門逐級(jí)進(jìn)行(圖5)。結(jié)算由合同部發(fā)起,工程部對(duì)分包商已完成工程量進(jìn)行計(jì)量和審核,工程部對(duì)現(xiàn)場(chǎng)“工程量”負(fù)責(zé);合同部對(duì)工程部的已審核工程量進(jìn)行復(fù)核且審核結(jié)算資料是否完整,隨后計(jì)價(jià),合同部對(duì)“量”復(fù)核,對(duì)“價(jià)”負(fù)責(zé);財(cái)務(wù)部復(fù)核“價(jià)”對(duì)“財(cái)務(wù)和稅務(wù)”政策負(fù)責(zé)。隨后提交至主管領(lǐng)導(dǎo)及項(xiàng)目經(jīng)理進(jìn)行審批。

圖5 基于部門負(fù)責(zé)制的分包商結(jié)算程序圖

3.2.2 結(jié)算程序過(guò)程中的各部門一票否決制

在結(jié)算過(guò)程中,各部門對(duì)不符合要求的結(jié)算內(nèi)容,有權(quán)一票否決,直至修改經(jīng)審批通過(guò)后,完成結(jié)算。

3.3 各部門應(yīng)發(fā)揮主觀能動(dòng)性,增強(qiáng)成本概念

凡涉及到變更、索賠、扣罰款有關(guān)的文件,各部門應(yīng)及時(shí)通知合同部、財(cái)務(wù)部。合同管理人員應(yīng)有責(zé)任心和職業(yè)操守,財(cái)務(wù)部對(duì)此應(yīng)進(jìn)行監(jiān)督[11-13]。例如,項(xiàng)目實(shí)施中某部門協(xié)助分包商代購(gòu)材料,協(xié)議此項(xiàng)金額在分包商結(jié)算中扣除,但代購(gòu)部門在工作完成后,并未通知合同部,造成合同部不知情而漏扣。

以中東某國(guó)的市政工程的稅務(wù)政策為例,2013年該國(guó)政府規(guī)定在該國(guó)注冊(cè)的公司憑免稅證書(shū)免收合同金額5%的增值稅;而未在該國(guó)注冊(cè)的外國(guó)公司,必須繳納合同金額5%的增值稅。雖審核分包商資質(zhì),但漏扣現(xiàn)象屢屢發(fā)生,稅金自然由總(發(fā))包方承擔(dān)。因此,項(xiàng)目各部門能否發(fā)揮其主觀能動(dòng)性,對(duì)項(xiàng)目成本控制影響甚大。

3.4 實(shí)行單個(gè)合同負(fù)責(zé)制

實(shí)行單個(gè)合負(fù)責(zé)制,可以準(zhǔn)確把控每個(gè)合同履約狀況,確保項(xiàng)目精細(xì)化管理方針的貫徹和實(shí)施,避免同一分包商的不同標(biāo)段結(jié)算、成本和風(fēng)險(xiǎn)混合,避免每個(gè)標(biāo)段結(jié)算狀態(tài)模糊而導(dǎo)致的相互影響,堵塞合同結(jié)算管理漏洞。

3.4.1 “一合同”、“一管理”

無(wú)論某分包商在此項(xiàng)目上有幾個(gè)標(biāo)段,均應(yīng)實(shí)施一個(gè)合同一項(xiàng)管理工作。對(duì)每個(gè)合同的往來(lái)文件單獨(dú)編號(hào),提交如預(yù)付款保函和履約保函等相應(yīng)的合同資料;實(shí)施單個(gè)合同的過(guò)程管理,保證扣罰款等一一對(duì)應(yīng),最大程度上降低合同履約的風(fēng)險(xiǎn),避免出現(xiàn)保函過(guò)期、保函金額不對(duì)應(yīng)和扣罰款漏項(xiàng)等。

3.4.2 “一合同”、“一結(jié)算”

“一合同”、“一結(jié)算”包括2個(gè)方面。

同一合同項(xiàng)下的變更、索賠和反索賠等結(jié)算,均應(yīng)在同一個(gè)合同的結(jié)算過(guò)程中不斷累積,而不是單獨(dú)進(jìn)行變更或索賠結(jié)算。

同一分包商的不同合同結(jié)算,不能在同一個(gè)合同基礎(chǔ)上進(jìn)行補(bǔ)充,否則容易把不同合同混為一談,無(wú)法簡(jiǎn)單清晰的反映每個(gè)合同的執(zhí)行狀態(tài)。若出現(xiàn)人員流動(dòng),就更需要花費(fèi)大量的精力去理清結(jié)算過(guò)程,導(dǎo)致各種風(fēng)險(xiǎn)漏洞不斷涌現(xiàn)。

4 結(jié) 語(yǔ)

分包商結(jié)算,雖然只是國(guó)際EPC項(xiàng)目合同管理中的一部分,但以精細(xì)化管理為導(dǎo)向的分包商結(jié)算,可以使工程結(jié)算程序化,可以有效地進(jìn)行過(guò)程控制,使工程結(jié)算及時(shí)、準(zhǔn)確、高效地進(jìn)行。這不僅是總包方避免損失的需要,同時(shí)也為工程項(xiàng)目施工提供資金保障[14],工程項(xiàng)目建設(shè)得以順利進(jìn)行的需要。

國(guó)際EPC項(xiàng)目中的分包商結(jié)算涉及到成本控制、成本核算及風(fēng)險(xiǎn)控制的各個(gè)方面。統(tǒng)一結(jié)算格式、結(jié)算程序以及實(shí)行單個(gè)合同負(fù)責(zé)制的精細(xì)化管理,可以降低成本,明確成本核算,減少項(xiàng)目履約的風(fēng)險(xiǎn),充分發(fā)揮工程結(jié)算在工程項(xiàng)目管理中的服務(wù)功能,實(shí)現(xiàn)合同履約主體利潤(rùn)的最大化。

參考文獻(xiàn):

[1] 張學(xué)佳.海外EPC總承包電站工程項(xiàng)目精細(xì)化管理對(duì)策分析[J].項(xiàng)目管理技術(shù), 2016,14(06):51-56.

[2] 朱明,黃劍眉,王雄.創(chuàng)建國(guó)際型工程公司,推行規(guī)范化和精細(xì)化項(xiàng)目管理[J].工程建設(shè)項(xiàng)目管理與總承包, 2012(02):6-9.

[3] 張新濤.基于精細(xì)化控制的國(guó)際總承包項(xiàng)目管理[J].低碳世界,2015(14):168-169.

[4] 蔣宏威.用精細(xì)化管理實(shí)現(xiàn)降本增效[EB/OL].(2016-05-06) http://www.chinacem.com.cn/qygl/2016-05/209108.html.

[5] 王凱,郭彬,閆金兵.國(guó)際工程進(jìn)度款結(jié)算問(wèn)題探討[J].建筑經(jīng)濟(jì),2011(10):32-34.

[6] 嚴(yán)亞麗,萬(wàn)海龍.合同管理在甘再水電站項(xiàng)目管理中的實(shí)踐與探索[J].西北水電,2011( S2):75-78.

[7] 王波,韋科武,邢紅云,陳明保.新加坡建設(shè)項(xiàng)目工程計(jì)量及管理介紹[J].項(xiàng)目管理技術(shù),2012,10 (01):108-112.

[8] 梁嬌,劉永勝.施工單位怎樣預(yù)防工程項(xiàng)目的結(jié)算漏項(xiàng)[J].西北水電,2011(01):67-69.

[9] 周嘯東.中國(guó)工程“走出去”經(jīng)驗(yàn)與教訓(xùn)[M].北京:機(jī)械工業(yè)出版社,2015(06):125-125.

[10] 沈德才.海外水電BOT投資項(xiàng)目風(fēng)險(xiǎn)管理與保險(xiǎn)實(shí)務(wù)——柬埔寨水電站BOT項(xiàng)目風(fēng)險(xiǎn)管理案例解析[J].國(guó)際經(jīng)濟(jì)合作,2011(01):64-68.

[11] 杜紅琳.淺談如何加強(qiáng)設(shè)計(jì)變更和工程簽證的管理工作[J].中國(guó)工程咨詢,2003(12):31-32.

[12] 柯洪,布文秀,萬(wàn)成.進(jìn)度款支付中現(xiàn)場(chǎng)簽證不規(guī)范問(wèn)題及對(duì)策研究[J].項(xiàng)目管理技術(shù),2016,14(11):74-75.

[13] 張良成.建設(shè)項(xiàng)目投資控制[M].北京: 中國(guó)水利水電出版社,1998:45-46.

[14] 黃燁,王嵩松.尼泊爾某水電站工程總承包合同管理實(shí)踐與探索[J].西北水電,2015(01):118-122.

猜你喜歡

建材發(fā)展導(dǎo)向(2022年10期)2022-07-28 03:04:30

建材發(fā)展導(dǎo)向(2021年14期)2021-08-23 00:57:24

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:56:54

建材發(fā)展導(dǎo)向(2019年11期)2019-08-24 06:36:28

人大建設(shè)(2019年12期)2019-05-21 02:55:44

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

環(huán)球時(shí)報(bào)(2017-03-30)2017-03-30 06:44:45

太空探索(2016年6期)2016-07-10 12:09:06

中國(guó)衛(wèi)生(2015年3期)2015-11-19 02:53:32

筑路機(jī)械與施工機(jī)械化(2015年11期)2015-07-01 16:28:43