陶瓷企業的碳資產管理研究*

2018-05-09 05:27:45趙金蘭王靈秀

陶瓷 2018年1期

趙金蘭 王靈秀

(中國建材檢驗認證集團 北京 100024)

前言

為落實國家“十二五”規劃綱要提出的“逐步建立碳排放權交易市場”的要求,國家發展改革委于2011年10月批準北京、天津、上海、重慶、湖北、廣東及深圳7個省市開展碳排放權交易試點。2013年6月至2014年初,7個試點陸續啟動。截至2016年12月,納入7個試點碳交易平臺的排放企業和單位共有約2 729家,分配的碳排放配額總量合計約12億t。2016年度,7個試點碳市場配額交易總量約4 290萬t,達成交易額約7.8億元。碳交易試點的運行,為全國碳市場的建立奠定了一個良好的基礎。

2015年9月,中美元首發表《中美氣候變化聯合聲明》,我國首次明確提出2017年啟動全國碳排放權交易體系。作為企業,如果未雨綢繆,搶占先機,就能在碳市場下贏得環境和經濟利益;反之,故步自封,被動參與,便會降低社會認可度、遭受經濟損失,甚至慘遭淘汰。

1 碳資產和碳資產管理

在《聯合國氣候變化框架公約》及其《京都議定書》等國際公約和全球碳交易市場下,碳排放權成為一種特殊的無形的商品。廣義的碳資產,是指企業通過交易、技術創新或其他事項形成的、由企業擁有或者控制的、預期能給企業帶來經濟利益的與碳減排相關的資源,即與碳排放相關的能夠為企業帶來直接或間接利益的資源。狹義的碳資產是指強制碳排放權交易機制或者自愿碳排放權交易機制下,產生的可直接或間接影響組織溫室氣體排放的配額、減排信用額及相關活動。

根據國家發展改革委發布的《碳排放權交易管理暫行辦法》,全國碳市場下的可交易商品有2種,即配額和自愿減排核證量(CCER)。因此,企業碳資產管理,就是對企業獲得配額或開發的CCER進行主動有效的使用,以實現企業效益及社會聲譽的最大化。

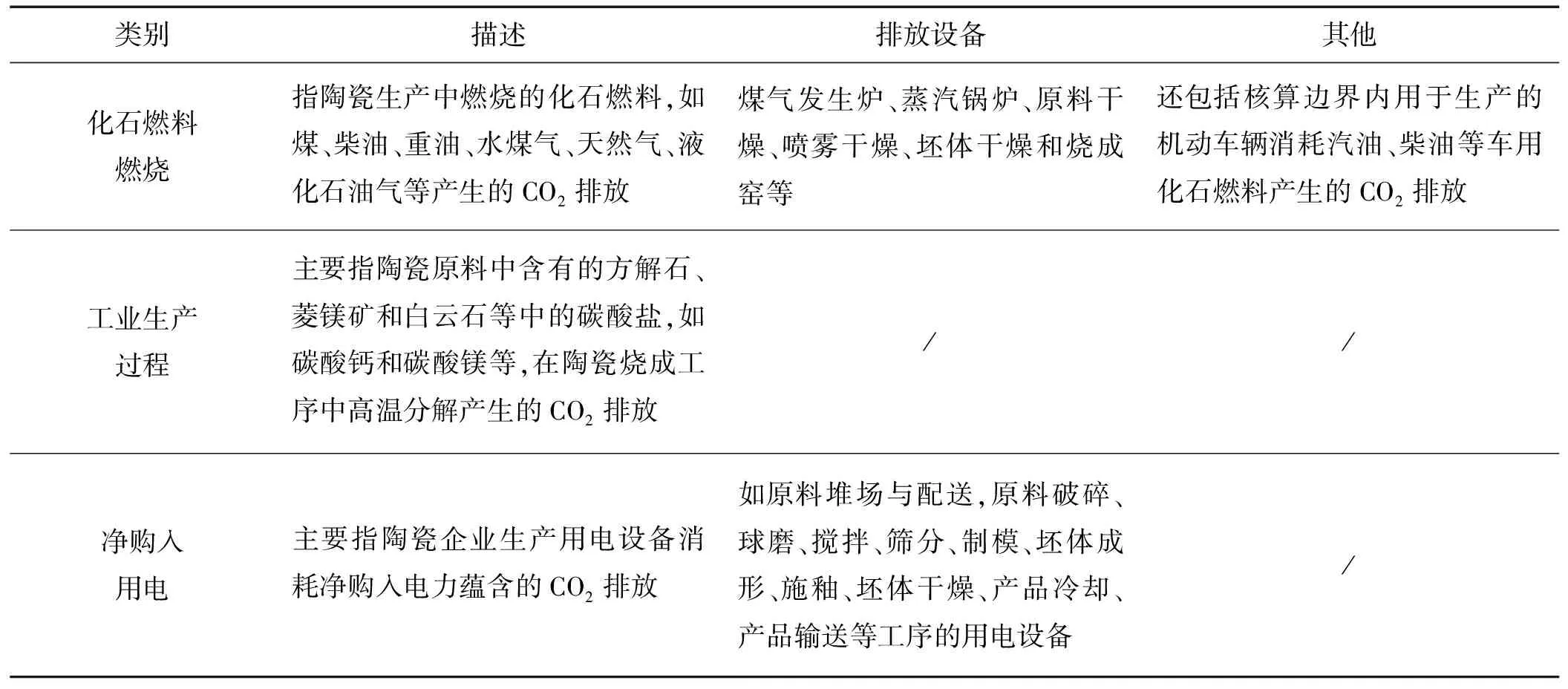

表1 陶瓷企業碳排放源表

2 陶瓷企業的碳排放現狀

陶瓷企業是我國的傳統企業,具有高能耗高排放的特點。掌握陶瓷企業的溫室氣體排放現狀是十分必要的。根據國家發展改革委發布的《中國陶瓷生產企業溫室氣體排放核算方法與報告指南(試行)》,陶瓷生產企業以獨立法人或視同獨立法人為核算主體,僅核算CO2一種溫室氣體。筆者對某省17個陶瓷企業2013~2015年的碳排放量進行核算,識別的CO2排放源如表1所示。

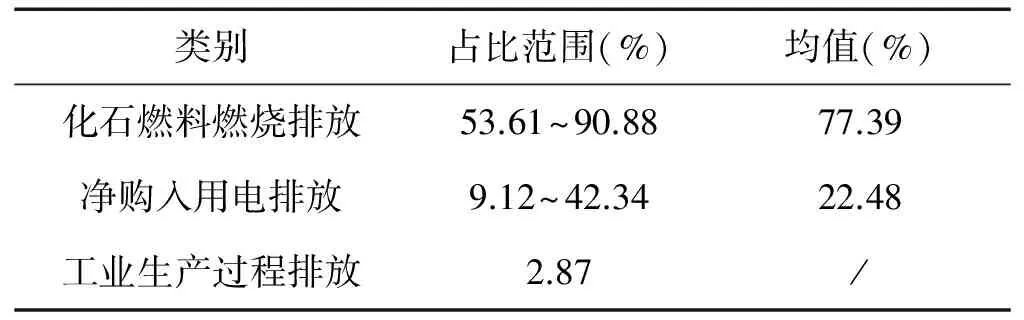

此次核算的企業產品均為建筑衛生陶瓷。實際核算中,由于大多數企業未對原料的使用率及原料中碳酸鹽的質量分數做檢測,因此工業生產過程的排放量數據不可得。此次核算的企業中僅有一家企業的工業生產過程排放數據可得。核算結果如表2所示。

表2 各排放源排放量占比

3 陶瓷行業配額分配

全國碳排放權交易體系的配額分配方法,采用2種方法,即基準法和歷史強度法相結合的方法。基準法即規定一個行業標桿值,是根據重點排放單位的實物產出量(活動水平)、所屬行業排放基準值和調整系數3個要素計算重點排放單位配額。歷史強度法即根據企業自身的歷史(2013~2015年)排放情況,是根據排放單位的實物產出量(活動水平)、歷史強度值、歷史強度下降率和調整系數4個要素計算重點排放單位配額。

目前,主管部門還未發布陶瓷企業的配額分配方法。陶瓷制品種類繁多,包括日用陶瓷、藝術陳設陶瓷、建筑衛生陶瓷、化學化工陶瓷、電瓷、功能陶瓷等。從上述分析可知,各企業單位產品的排放量差別很大,很難確定一個或幾個合理的值作為行業碳排放基準,因此,在全國碳市場下,陶瓷企業的配額分配方法應該是采用歷史強度法,也就是說陶瓷企業的碳資產管理將是一場自己與自己的賽跑,起點就是企業自身2013~2015年的實際排放水平。

4 陶瓷企業碳資產管理

由以上分析可知,陶瓷企業的碳資產有其重要的價值,迫切需要科學的管理,筆者提出以下碳資產管理建議:

4.1 成立碳資產管理小組

碳資產具有價值性、投資性、質押性和金融資產性,需要專業人員進行科學的管理,即可實現資產增值,否則,就可能會成為碳負債。建議成立由公司領導層為組長的碳資產管理小組,組員至少包括1名碳市場觀察人員、1名生產技術人員、1名財務人員。

1)組長,由公司領導擔任,對碳資產管理中的重大行動做決策;

2)碳市場觀察人員,具有碳市場相關的基礎知識,收集政策和市場交易信息;

3)生產技術人員,定期核算企業的實際碳排放量;

4)財務人員,清楚企業的碳資產數量,如配額量、CCER減排量等,并按組長的要求進行碳交易操作。

4.2 積極開展碳核算

碳核算是進行一切碳資產相關活動的基礎環節。碳資產管理是科學的體系,其前提必須具有可測量、可報告、可核查的數據。企業要實施碳資產管理,首先必須清楚自身的碳排放情況。陶瓷企業應根據《中國陶瓷生產企業溫室氣體排放核算方法與報告指南(試行)》積極開展自查,至少每季度進行一次碳排放核算,并與獲得的配額做比較,以便于及時地調整生產和管理策略。

4.3 實施碳減排措施

企業通過碳核算分析出生產經營的各個環節產生的碳排放,進而識別出哪些環節可以實施減排措施。陶瓷企業的主要排放源包括化石燃料燃燒排放和凈購入生產用電蘊含的排放,而根據以上分析,化石燃料燃燒排放占比平均達到了77.39%,因此減少化石燃料消耗的生產環節的碳排放成為重中之重。引進先進設備,改用低排放燃料是陶瓷企業減排的有效辦法。比如采用清潔的氣體燃料,隧道窯能耗為1.00~1.34 kg標煤/kg產品,而國外窯爐能耗僅為0.42~0.85 kg標煤/kg產品。企業可以根據自身情況,在納入碳資產價值的前提下,做成本效益分析,實施有效的碳減排措施。

4.4 積極參與碳交易 最大限度使用CCER抵消

納入控制排放的陶瓷企業,首先具有按時履約的義務。如果企業獲得的配額量小于本年度的實際排放量,則需要從市場上購買配額或是CCER,以便按時履約。如果企業獲得的配額量大于本年度的實際排放量,則可以出售富余的配額。

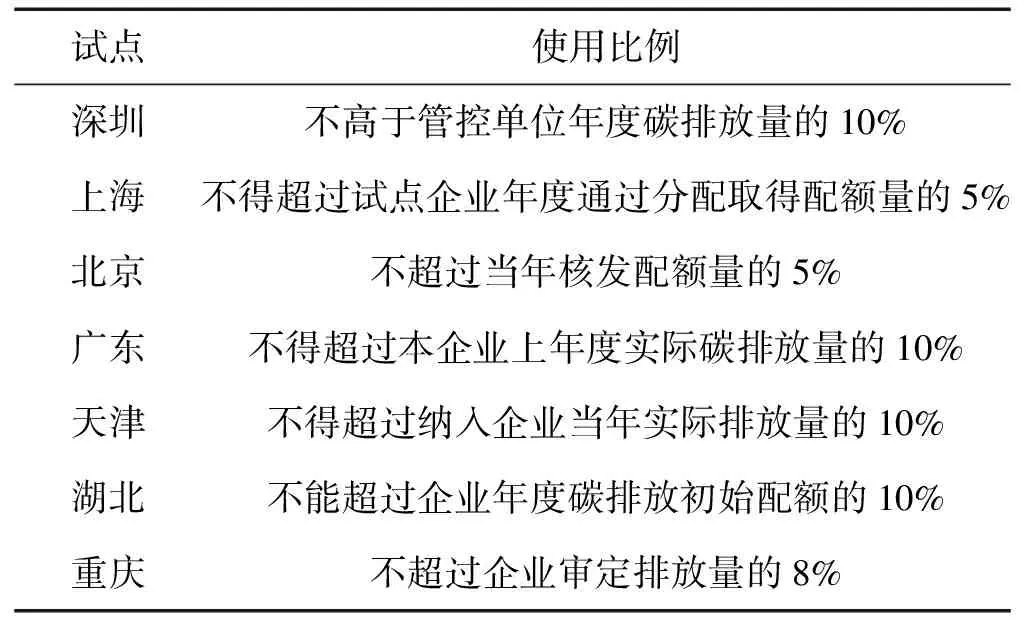

另外,根據試點地區的運行經驗看,碳市場上的配額價格遠高于CCER價格,企業可以根據主管部門的要求,最大限度地使用CCER抵消配額。比如,根據北京環境交易所發布的《北京碳市場年度報告2016》,北京碳市場2016年配額公開交易均價為48.87元/t,CCER線上成交均價為15.17元/t。因此,企業使用一定量的CCER抵消配額,可以從中獲得一定的收益。CCER是來自中國自愿減排項目的核證減排量,就7個碳交易試點的運行看,各地對CCER的使用比例、項目類型及地域、CCER產生時間都做出了苛刻的要求。

表3 7試點的碳市場抵消比例要求

*注:數據來源于各試點省市的抵消規則。

陶瓷企業的年度碳排放量在幾萬噸至二三十萬噸之間,假設一個年排放量為10萬t的陶瓷企業,允許其抵扣10%,按配額價格40元/t、CCER價格15元/t估算,可以為企業獲得25萬元的收益。

4.5 利用碳金融工具實現保值增值

陶瓷企業碳資產的管理,除了及時完成履約、達到政府管控目標之外,還有其保值與增值的特點。在我國通常以碳資產來作為企業的擔保與增信手段以便于企業融資,具體包括碳資產托管、碳資產信托、碳資產拆借、碳資產抵押與質押貸款、碳債券、碳資產出售回購等方面。

自碳交易試點運行以來, 各類碳金融業務逐漸展露。2014年5月,中廣核風電發行、浦發銀行和國開行承銷了國內第一單碳債券用于風電站建設,發行金額10億元。12月,中信證券股份有限公司與北京華遠意通熱力科技股份有限公司簽署了國內首筆碳排放配額回購融資協議。碳質押貸款業務發展迅速,2014年12月,上海寶碳新能源環保科技有限公司通過上海環境能源交易所辦理CCER質押登記,以數十萬噸CCER從上海銀行獲得500萬元貸款;2015年,深圳市富能新能源科技有限公司以碳排放配額做質押,南粵銀行深圳分行對其批復了5 000萬人民幣的貸款額度;2017年8月25日,中國進出口銀行湖北省分行與湖北宜化集團有限責任公司在武漢簽訂了高達1億元人民幣的碳排放權質押貸款。碳資產托管頗受投資公司的青睞,成功案例有,2015年1月,超越東創碳資產管理(深圳)有限公司與深圳市芭田生態工程股份有限公司在深圳市碳排放權交易市場簽訂托管服務協議;2016年5月,優能聯合碳資產管理(北京)有限公司和湖北新冶鋼有限公司簽訂了碳資產托管業務協議;2017年4月,廣州微碳投資有限公司與福建省三鋼(集團)有限責任公司簽訂配額托管協議;2017年5月,中碳未來(北京)資產管理有限公司與福建三安鋼鐵有限公司簽訂配額托管協議等。

1 孟早明.中國碳交易操作實務.北京:化學工業出版社, 2017

2 吳宏杰.碳資產管理.北京:北京聯合出版社,2015

3 張曉艷,等.碳交易試點省市控排企業碳資產管理研究.財經分析,2016(2):57~61

4 曾令可,等.廣東省陶瓷行業的能耗現狀及節能措施.佛山陶瓷,2006(2):1~4

5 段雅超,等.碳資產管理業務中的風險及應對措施.中國人口資源與環境,2017,27(5增刊),327~330

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

雜文月刊(2016年1期)2016-02-11 10:35:51

當代貴州(2015年5期)2015-12-07 09:09:57

現代企業(2015年8期)2015-02-28 18:54:47