嗜血的玫瑰終將凋零 分級基金或上演最后的“下折潮”

2018-05-14 17:40:17張桔

證券市場紅周刊 2018年22期

張桔

端午節后的首個交易日,千股跌停再現A股市場,上證指數單日跌幅將近1.5%;而分級基金亦傷情遍地,當日總共有四只分級基金出現了下折,包括了泰信400B、一帶一B、TMT中證B、新能源B。

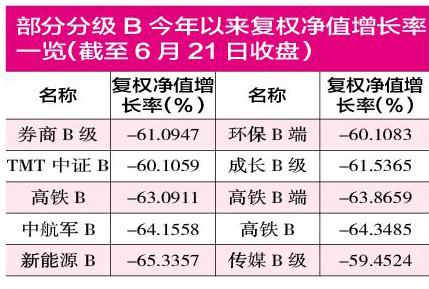

節后的第二、第三個交易日,雖然分級基金中暫時沒有再下折的產品出現,但第二天二級市場上仍然有包括券商B級、券商B、帶路B等三只產品跌停,而第三天二級市場上亦有多只分級B產品跌停;同時,相關的最新數據統計亦顯示,截至6月21日收盤后,目前二級市場上提示了下折風險的分級B還有大約19只。眾所周知,分級基金的謝幕已經是板上釘釘的事情,但最后的“謝幕演出”似乎因市場的羸弱而注定不完美。

分級B今年以來收益慘淡

雖然內地的第一只分級基金誕生于2007年,但實際上分級基金的輝煌卻是從2014年開始的,受到股市走牛的強烈刺激,公募基金的分級軍團陣營迅速擴容,其總份額迅速突破了千億大關;但短短四年時間,隨著市場環境的變化和政策力度的收緊,分級基金由盛轉衰,如今已經進入了存續的“倒計時”。

根據Wind資訊的統計,截至6月21日收盤,在納入到統計的142只分級B中,今年以來復權單位凈值增長率為負的有125只,占比約為88%。

除去因二級市場弱勢導致“看跌杠桿”效應放大外,實際上另一導致今年分級B業績慘淡的原因就是流動性缺失了。《紅周刊》記者注意到,2017年實施的分級基金新規提高了交易門檻,把中小投資者擋在門外,一定程度上限制了分級基金的流動性,導致基金規模的大幅下滑。

無獨有偶,接受《紅周刊》記者采訪時,大泰金石識基研究院核心分析師王驊也指出:“因為分級B的持有者以散戶居多,因此對于分級B的需求就有所降低,引發折價,引來套利盤進行折價套利;分級A主要持有者是機構投資者,在原有需求不變的情況下,另外新增配對轉換的買盤,因此現在的情況就是分級A的價格越來越高,呈現溢價,分級B的價格不斷走低,AB份額收益不平衡因此加劇。”

但是他進一步表示,由于分級基金不會再增加,存量的分級基金會具有稀缺性,市場有一定趨勢時,可能會受到專業投資者的追捧。目前市場低迷,成交量迅速萎縮,分級基金流動性很難吸引套利資金入場,即便再高的溢價率、再大的套利空間,沒有流動性的話,其收益也無法變現,最終套利盤只能折價賣出。

當然,上述兩種因素某種程度上互為因果,而隨著近期股指的加速破位下行,記者注意到,高溢價分級B似乎更容易成為資金拋棄的對象,這其中最為典型的例子是已經提示了下折風險的重組B。

節后三個交易日,該分級B份額在二級市場連續三跌停,周四,其成交量放出達到了1.12萬,創出了近期的天量,雖然該日可能有套利盤無功而返“壯大”了成交量的因素;但實際上,最重要的一點原因是重組B存在較高溢價,周四開盤前,其前一交易日收于0.317,而前日份額的收盤凈值約為0.2847,彼時溢價率約為11.3%;而就當前的分級整體多清盤或轉型的現狀而言,溢價持有分級B的風險巨大。

下折潮再涌或加速分級“消亡”

在這一輪端午節后二級市場的快速殺跌過程中,分級B中最為讓人膽寒的下折再起;根據記者結合集思錄的數據統計,除去首日四只分級B下折外,根據6月21日的最新數據,提示了分級B下折風險的產品還有大概19只,其中母基金再下跌不到1%就導致下折的包括了:重組B、傳媒B級、傳媒B、創業股B等。

綜合《紅周刊》記者的采訪,傳統意義上,分級基金下折的損失取決于分級B下折前溢價的高低,究其原因,二級市場分級B的持有者是按照市場價格買入,但要按照凈值來下折,這對溢價買入的B類持有人來說顯然是筆賠本的買賣,舉例來說,一般分級B的折算閥值為0.25元,一位投資者本持有1000份某分級B,而該分級B某日凈值跌至0.243元觸發下折,那么在折算的過程中,該分級B的凈值歸1,但投資者持有的B份額縮減至243份了。

接受《紅周刊》記者采訪時,他指出:“對于分級B,我們建議投資者不要持有。正在持有的,注意分級基金的總份額是否在3億份以下,這些基金的清理期限是2019年6月底,可能比其他分級基金變更的更早。尤其是溢價較高的分級B,盡量在轉型和清盤決定公告前賣出。”

值得注意的是,近期,一行兩會發布的《關于規范金融機構資產管理業務的指導意見》,對禁止公募基金分級提出了明確要求。根據監管層要求,到2019年6月底,總份額在3億份以下的分級基金應完成清理;總份額在3億份以上的分級基金,最后清理期限是2020年底之前。同時,配合分級基金“退場”的工作,記者還了解到,渠道方目前也在采取相應的措施來壓縮這類產品的規模,例如“以贖定申”,確保分級基金規模數量不再增加。

對此,陳思賢還提醒投資者,今年以來,有多只基金已經轉型,或準備召開轉型的持有人大會。目前,分級B多數為溢價狀態。在分級基金轉型或清盤時,通常子份額的折算方式是以凈值折算為母份額,那么處于溢價狀態的分級B在折算后的價格會降低。隨著分級基金清理的最后期限來臨,分級B溢價會逐漸減少,價格接近凈值。這樣,在前期高溢價時購入的投資者會遭受虧損。并且分級B流動性較差,等到基金變更前再賣出,損失的可能性會更大。

當分級投資者憂心手中產品遭遇下折而提前賣出時,實際也就變相加速產品的“消亡”。

分級基金轉型路“撲朔迷離”

既然分級基金已經有了明確的退出時間表,擺在存續分級基金面前的路只有兩條:清盤或者轉型。

Wind資訊顯示,2017年1月1日至2018年5月30日,4只分級基金清盤,39只轉型。轉型的方式主要有幾類:分級基金轉LOF、分級轉非分級指數基金、分級轉混合基金、分級轉定開債基金。其中,轉型成LOF基金的有20只,轉型成定開債基金的2只,轉型成混合基金的2只,轉型成非分級指數基金的有15只,轉型成LOF的占主流。

但是,陳思賢則提醒長期以來分級基金的投資者,轉型后的產品形態和分級A將不再一樣。就目前轉型的分級基金來看,指數型的分級基金,大多轉型成指數基金或者主動型股基;債券型的分級基金,則多數轉型為普通的債券型基金。而分級A約定收益率是固定的,目前存續的產品在4.5%到5.5%之間,相當于一個保本保息的固定收益產品。但轉型后,基金將不再享有保本保息的優勢,風險會增加。總的來看,折價的分級A在轉型時有機會獲得一筆超額收益,存在一定的投資價值,但在轉型后注意需要考慮新產品是否適合投資。

綜合《紅周刊》記者的采訪,實際上在轉型過程中的最難點是上市交易子份額的估值。目前看主要有兩種轉型的具體操作手法:一是按凈值轉份額。即將分級基金的子份額,按照基金凈值,直接轉化成母基金份額,之后取消分級,所有份額統一為母基金份額,基金轉化為不分級的基金;二是按交易價格轉份額。即將分級基金的子份額,按照基金交易價格(可以是某一截止日的收盤價,也可以是某一區間的收盤價均值),按照A、B各自的市場價格估值,然后根據估值比例,計算應該分得的母基金份額,轉化成母基金份額,之后取消分級,所有份額統一為母基金份額,基金轉化為不分級的基金;兩者比較來看,后者實際操作困難。

此外,王驊對記者判斷,就消亡期前現階段的投資價值來說,分級A主要持有者是機構投資者,在原有需求不變的情況下,另外新增配對轉換的買盤,因此現在的情況就是分級A的價格越來越高,呈現溢價,分級B的價格不斷走低,呈現折價,AB份額收益不平衡因此加劇。但是由于分級基金不會再增加,存量的分級基金會具有稀缺性,在市場有一定趨勢時,可能還是會受到專業投資者的追捧。

面對整體“倒計時”的分級基金,就當初著力發展分級的公募基金公司來說,現在市場上存續的分級基金,數量和份額較多的有鵬華、招商、申萬菱信、中融等基金公司,這幾家的分級產品以指數分級基金為主。但考慮到目前國內的指數基金覆蓋面仍然不夠廣的現狀,參考美國基金市場的發展趨勢,未來指數基金擁有廣闊的前景,上述昔日的分級大鱷們可以增加指數產品線來“酌情”彌補整體規模的縮減。

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46