機構(gòu)鑒股

2018-05-23 07:29:05

股市動態(tài)分析 2018年19期

工業(yè)互聯(lián)網(wǎng):迎來政策密集落地期

國海證券

投資要點

1、政策密集落地。

2、板塊或迎來第二波行情。

目前各地政策正結(jié)合實際情況推動工業(yè)互聯(lián)網(wǎng)發(fā)展。比如上海市提出要打造30個工業(yè)互聯(lián)網(wǎng)標桿工廠,10個工業(yè)互聯(lián)網(wǎng)典型平臺,以及創(chuàng)建國家級工業(yè)互聯(lián)網(wǎng)創(chuàng)新示范城市。廣東省也有出臺實施方案以及支持企業(yè)上云上平臺的具體扶持政策。包括像江蘇、浙江、福建等很多省,現(xiàn)在也正在陸續(xù)推出相應省內(nèi)的意見。

對于企業(yè)而言,工業(yè)互聯(lián)網(wǎng)帶來的價值較為明顯,伴隨國內(nèi)環(huán)保成本及人力成本的快速上升,國內(nèi)工業(yè)企業(yè)對降本增效需求日益強烈,大數(shù)據(jù)、云計算、人工智能是幫助企業(yè)實現(xiàn)降本增效的核心支撐技術(shù)。天合光能通過引入阿里云ET工業(yè)大腦,電池片A品率提升7%,后續(xù)全產(chǎn)線推廣預計可提高年利潤數(shù)千萬,綠城集團通過IT基礎設施上云,5年資金投入減少1500萬以上,業(yè)務運營效率提升30%以上。斯捷爾傳動機械(杭州)有限公司應用云ERP、云OA、基礎云MES系統(tǒng),庫存周轉(zhuǎn)率提升了70%,原材料采購周期縮短了50%,公司采購成本降低1000多萬元,降低幅度達20%。伴隨上云企業(yè)數(shù)量的快速增多,更多標桿案例不斷涌現(xiàn),更加高效、低成本、精細化、定制化的智能制造是大勢所趨,架構(gòu)在工業(yè)云基礎之上的IT系統(tǒng)有望快速普及。

重點推薦:上海鋼聯(lián)、生意寶和科遠股份。

水泥:中長期配置時點臨近

中泰證券

投資要點

1、全國水泥價格超過去年四季度水平。

2、主流企業(yè)庫存低。

今年一季度水泥行業(yè)的整體走勢相對平穩(wěn),相比其他周期品體現(xiàn)出了較強的韌性;而進入二季度以來,整體價格表現(xiàn)可以說是屢次超過市場預期。我們認為核心原因是在諸多因素的綜合作用下,我們年初提出的"熟料資源化"趨勢在不斷加速;無論是今年我們看到全國各地進一步對原材料資源的管控力度不斷增強(長江沿線管制機制砂開采、部分縣市禁止石灰石外運出售)、大型企業(yè)進一步增強粉磨消化能力(海螺、南方等日出貨量達到甚至超過歷史高點)等事實都能看出。

而往后看,我們看到浙江省《水泥工業(yè)2018-2022年發(fā)展規(guī)劃》也已經(jīng)出臺,浙江水泥作為全國水泥行業(yè)改革一直來的排頭兵,《規(guī)劃》中提出到2022年前后全省建設5個熟料基地(南方3個、海螺紅獅各一個;并搭載綠色礦山),體現(xiàn)了政府對原材料、熟料資源的重視和接下來幾年對這些資源進行統(tǒng)籌集中管理的大發(fā)展方向。而像山東淄博等建材大市其實早已未雨綢繆,提前開始進行行業(yè)改革。我們認為浙江省的規(guī)劃不是個例,而是代表了新常態(tài)下政府對于傳統(tǒng)建材行業(yè)的發(fā)展態(tài)度。因而我們認為行業(yè)進一步集中是大勢所趨,而大型水泥企業(yè)進一步獲取更多市場份額的確定性極強。

重點推薦:海螺水泥、中國建材和華新水泥。

煤炭:悲觀漸逝 估值提升

中信證券

投資要點

1、煤價將維持高位。

2、板塊估值有優(yōu)勢。

行業(yè)的供給側(cè)改革已從單純的去產(chǎn)能變化為優(yōu)化產(chǎn)能結(jié)構(gòu),即通過減量置換增加優(yōu)質(zhì)產(chǎn)能的比重,政策目標從去產(chǎn)能的靜態(tài)數(shù)量目標逐步深入到動態(tài)均衡及結(jié)構(gòu)的優(yōu)化,供給側(cè)改革進入新階段。在這種政策導向下,煤炭行業(yè)集中度在提升,新增產(chǎn)能釋放會持續(xù)推進,但由于產(chǎn)能進退的區(qū)域不平衡,有效供給出現(xiàn)結(jié)構(gòu)性矛盾的概率在增加。2017年以來由于產(chǎn)能置換礦井集中投產(chǎn)的較多,導致今年供給增速有所加快,預計產(chǎn)量增速在3%~4%,但2019年增速大概率會下滑。

供需可維持寬平衡,對需求不必悲觀。我們預計,需求端下半年會有所改善,流動性政策微調(diào)以及財政支出的增加會穩(wěn)定投資產(chǎn)業(yè)鏈景氣,為煤炭需求提供支撐,綜合考慮全年需求將達到2%~2.5%的增速。對應煤炭消費增量8000萬噸,預計政策還將繼續(xù)限制進口煤增加,行業(yè)可大致維持供需平衡的格局,但較2017年緊平衡的格局略顯寬松。

預計煤價將維持高位,板塊估值有優(yōu)勢。煤價雖然很難再度出現(xiàn)迭創(chuàng)新高的局面,但2018年均價仍可維持高位。我們判斷動力煤均價有望在640~660元/噸區(qū)間,較2017年持平或略有上漲;焦煤均價或較2017年增長10%以上。上市公司2018年業(yè)績有望維持穩(wěn)定,部分盈利能力強、產(chǎn)能有增量的公司業(yè)績?nèi)詫⒂酗@著增長。

重點推薦:陜西煤業(yè)、潞安環(huán)能和陽泉煤業(yè)。

調(diào)味品:三維度看未來

興業(yè)證券

投資要點

1、高毛利和低費率。

2、三大擴容維度看消費。

調(diào)味品企業(yè)的高盈利性與其品類屬性極為相關(guān),核心優(yōu)勢在于:較長的產(chǎn)品生產(chǎn)周期,以及能滿足差異化需求的產(chǎn)品豐富度賦予調(diào)味品行業(yè)較高毛利率;剛性需求帶來的習慣性消費令調(diào)味品具備較強的消費粘性,疊加相對穩(wěn)定的行業(yè)競爭格局,令調(diào)味品企業(yè)具有較低的銷售費用率。高毛利和低費率在兩個維度上奠定了調(diào)味品企業(yè)高盈利的基礎。

銷量空間看餐飲:鑒于國人外出就餐比重增加、且口味多元化趨勢提升調(diào)味品在餐飲渠道的滲透率,調(diào)味品將受益餐飲擴容,占餐飲消費比例將提升,預計2020年調(diào)味品的餐飲渠道占比可達48.4%,成為最主要的渠道構(gòu)成。

價格空間看家庭:調(diào)味品的價格提升主要來自成本驅(qū)動的主動提價及結(jié)構(gòu)升級帶來的變相提價。行業(yè)龍頭主動提價能力已得到歷史驗證,能轉(zhuǎn)嫁通脹帶來的成本上行。結(jié)構(gòu)升級為未來行業(yè)價格提升的關(guān)鍵所在,具備高附加值的功能性產(chǎn)品已成為調(diào)味品企業(yè)的重點新品,行業(yè)產(chǎn)品價格帶已由5元向7-8元逐步邁進。

擴張空間看品類:我們梳理了日本企業(yè)龜甲萬的發(fā)展歷程,發(fā)現(xiàn)其調(diào)味品業(yè)務上按照醬油-調(diào)味醬-調(diào)味品的路徑進行擴張。目前國內(nèi)主流調(diào)味品企業(yè)相似的擴品路徑已初現(xiàn)端倪,其中海天味業(yè)有望效仿龜甲萬在擴品周期中搶占先發(fā)優(yōu)勢。

重點推薦:海天味業(yè)、恒順醋業(yè)和涪陵榨菜。

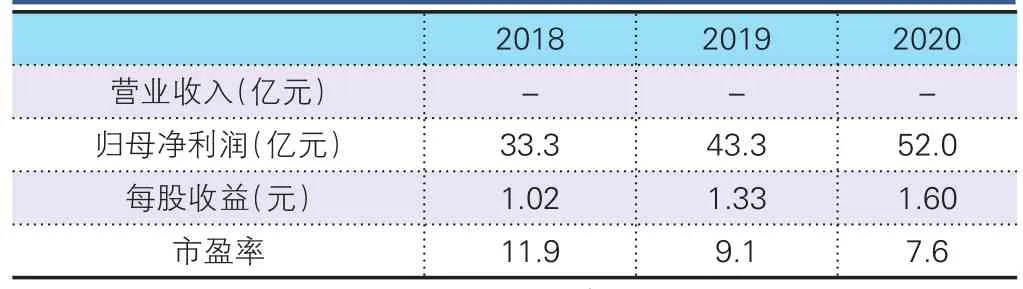

浙江龍盛:供給格局好轉(zhuǎn)

民生證券預測數(shù)據(jù)

浙江龍盛(600352):公司擁有分散染料產(chǎn)能14萬噸,占國內(nèi)分散染料產(chǎn)能24%;活性染料產(chǎn)能6萬噸,國內(nèi)產(chǎn)能排名前三。在環(huán)保趨嚴的情況下,染料由于生產(chǎn)帶來大量的工業(yè)廢水受到監(jiān)管層重視。環(huán)保壓力下,中小企業(yè)無力布局環(huán)保設備陸續(xù)退出,供給行業(yè)集中度進一步上升。同時公司與閏土集團結(jié)成戰(zhàn)略合作伙伴,極大地掌握了行業(yè)定價權(quán),推升了染料產(chǎn)品漲價。2017年以來,染料下游服裝面料需求開始回暖,2018年一季度紡織服裝出口金額同比增長5%以上;同時國內(nèi)的需求仍有較大提升空間,目前我國人均纖維消費量為25公斤/人,發(fā)達國家為40-45公斤/人。紡織服裝需求拉動了染料的使用,疊加前幾年疲軟需求下的低庫存,支撐染料價格上漲。

全球間苯二酚主要廠商有住友化學(3萬噸)、美國INDSPEC(2.2萬噸)及公司3萬噸產(chǎn)能。目前間苯二酚行業(yè)出現(xiàn)了INDSPEC產(chǎn)能退出的情況,僅剩6萬噸產(chǎn)能,而間苯二酚全球需求量約為6萬噸,產(chǎn)業(yè)供給處于緊平衡狀態(tài)。2017年以來間苯二酚產(chǎn)品價格以來出現(xiàn)了持續(xù)上漲,間苯二酚價格自6萬元/噸上漲至目前11.5萬元/噸,間苯二胺價格自2萬元/噸上漲至目前3萬元/噸。公司作為國內(nèi)間苯二酚龍頭目前擁有產(chǎn)能3萬噸,未來產(chǎn)能將擴至5萬噸,同時還有中間體間苯二胺產(chǎn)能6萬噸,將直接受益于中間體價格上漲。

操作策略:股價近期表現(xiàn)強勢,投資者可積極關(guān)注。

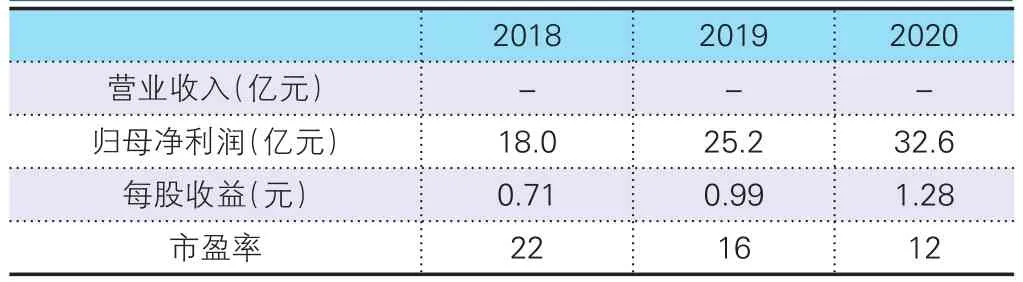

利亞德:夜游文旅引領新成長

國盛證券預測數(shù)據(jù)

利亞德(300296):公司2012年上市后通過外延并購持續(xù)渠道擴張、積聚優(yōu)勢資源,已經(jīng)完成智能顯示、夜游經(jīng)濟、文旅新業(yè)態(tài)和VR體驗四大板塊布局,目前全球LED影像顯示屏市場占有率第一,同時也是國內(nèi)夜游經(jīng)濟行業(yè)龍頭。公司治理結(jié)構(gòu)合理,團隊激勵充分,2012-2017年收入CAGR=63%,盈利CAGR=84%,夜游經(jīng)濟和文旅業(yè)態(tài)成為公司新增長點,助力公司持續(xù)寫就高成長輝煌篇章。

2017年我國LED顯示屏產(chǎn)值達到420億元,2005-2017年復合增速達22%。據(jù)奧維云網(wǎng)(AVC)預計,2017年國內(nèi)小間距LED銷售總額約為38.2億元,同比增長68%,持續(xù)以高增速向高端大屏領域滲透,成為行業(yè)增長強力引擎。與此同時,國內(nèi)夜游經(jīng)濟興起,相關(guān)需求迸發(fā)。根據(jù)GGII測算,2018年中國景觀亮化市場規(guī)模將達到780億元,同比增速15%,預計至2020年行業(yè)規(guī)模達到近1000億元。技術(shù)、資金、渠道、品牌等競爭核心因素促行業(yè)強者恒強,市占率有望持續(xù)快速提升。

公司2014年起并購5家景觀照明公司,已經(jīng)成為國內(nèi)區(qū)域布局最廣、資質(zhì)領先、規(guī)模最大的照明企業(yè)集群,為客戶提供一條龍高品質(zhì)解決方案。競爭優(yōu)勢明顯,呈現(xiàn)出強者恒強態(tài)勢。被并購企業(yè)整合協(xié)同良好,均呈現(xiàn)高速增長。2017年夜游經(jīng)濟/文旅新簽訂單31/16億元,同增172%/90%,收入17.3/6.1億元,同增99%/45%,進入高增強期;盈利能力處于行業(yè)較高水平,收現(xiàn)比顯著高于同業(yè)公司,展現(xiàn)出極強的議價能力和項目控制能力。

操作策略:股價上升趨勢保持完好,投資者可分批建倉。

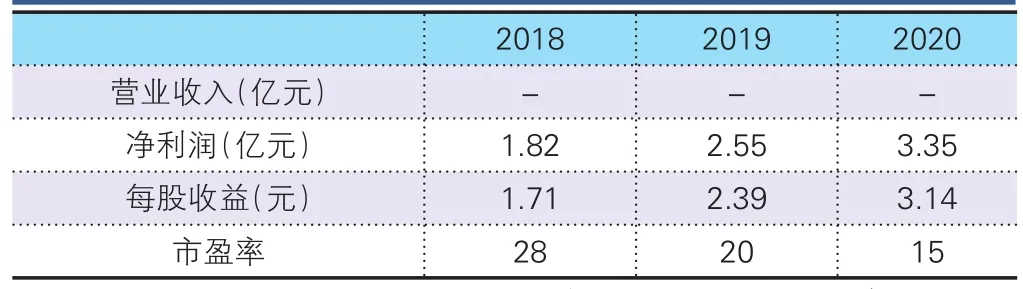

日機密封:成長之路可期

國海證券預測數(shù)據(jù)

日機密封(300470):從毛利率看,2017年日機密封毛利率為56.82%,遠高于恒立液壓32.82%的毛利率。從凈資產(chǎn)收益率看,2017年日機密封ROE為12.79%,高于恒立液壓10.39%的ROE。從收益質(zhì)量來看,2017年日機密封經(jīng)營活動凈收益/利潤總額的比率為97.50%,高于恒立液壓84.07%的比率。值得注意的是,日機密封現(xiàn)在是高速發(fā)展階段,ROE水平未來將持續(xù)上升,所以看好日機密封未來的盈利水平。

2017年日機密封機械密封業(yè)務營收規(guī)模首次趕超約翰克蘭在國內(nèi)的子公司,位居行業(yè)第一。恒立液壓的盾構(gòu)機專用油缸不僅打破外資高端品牌的技術(shù)壁壘和產(chǎn)品壟斷,其全球市場占有率還超過60%。從2017年研發(fā)費用投入來看,日機密封和恒立液壓研發(fā)投入分別為2608.25萬元、12233.99萬元,占收入比重分別為5.26%、4.38%。從2017年研發(fā)人員數(shù)量來看,日機密封和恒立液壓研發(fā)人數(shù)分別是113人、372人,占員工總數(shù)比重分別為14.71%、10.89%。

從密封件整體市場來看,數(shù)據(jù)顯示2016年我國密封件行業(yè)銷售收入約1178.1億元。CHPSA統(tǒng)計2016年我國液壓行業(yè)銷售額達到580億元。從主要細分市場來看,2017年機械和往復密封市場空間為125億元,液壓油缸市場空間為118億元,二者市場空間相當。密封件具有耗材屬性,日機密封產(chǎn)品的平均更換壽命約為1年,這意味著增量市場收入都將全部轉(zhuǎn)化為存量市場收入;憑借著國內(nèi)的工程師紅利,日機密封的客戶粘性將進一步提升。

操作策略:公司產(chǎn)品技術(shù)壁壘高,盈利能力強,投資者可積極關(guān)注。

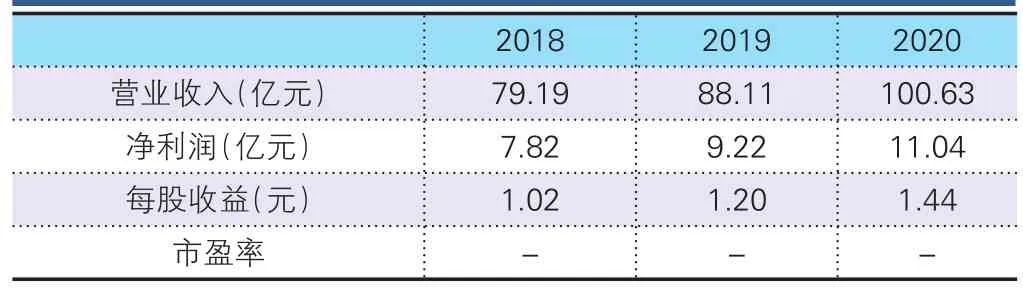

九陽股份:新品和渠道邊際改善提供彈性

中泰證券預測數(shù)據(jù)

九陽股份(002242):九陽豆?jié){機在業(yè)內(nèi)占據(jù)領導地位,市占率超過60%,提供穩(wěn)定現(xiàn)金流,受益于此公司歷史分紅比例均保持行業(yè)領先。同時實現(xiàn)九陽品牌平臺化,"九陽=品質(zhì)生活小家電"成功將品牌勢能轉(zhuǎn)換為成長動能,破壁機、電飯煲等均有領先市場低位。公司受到渠道調(diào)整影響經(jīng)營穩(wěn)定性,公司業(yè)績略有下滑,目前估值處于歷史低位,18年員工股權(quán)激勵落地,我們認為目前股價有高安全邊際。

近年來公司營收增速遲緩,除去戰(zhàn)略調(diào)整之外,在于重大技術(shù)突破與明星產(chǎn)品缺乏。九陽率先推出無人豆?jié){機K6,其"免清洗、自出漿"的特點代表了豆?jié){機未來的發(fā)展方向。18年九陽推出無人豆?jié){機K10,繼續(xù)引領行業(yè)發(fā)展前沿。食品加工機業(yè)務營收已重回增長。九陽強創(chuàng)新力已經(jīng)得到持續(xù)驗證,疊加進入家居小家電領域,我們認為18年新品將進入密集放量期。

公司在渠道調(diào)整中一方面掌握主動權(quán),改革順利推進,削減經(jīng)銷商至300家,管理扁平化,同時對優(yōu)秀經(jīng)銷商進行參股,給予支持共享成長,激發(fā)經(jīng)銷商潛能,我們認為此次渠道調(diào)整有望推動公司未來3年的高質(zhì)量增長。公司17年對400家大眾渠道門店進行升級改造,并試水高端門店,通過線下體驗式終端建設、線上渠道積極經(jīng)營粉絲經(jīng)濟,渠道調(diào)整帶來明顯邊際改善,高端產(chǎn)品順利推進,盈利能力和周轉(zhuǎn)效率提升,未來潛力可觀。

操作策略:預計公司收入與凈利潤加速增長,投資者可積極關(guān)注。