交通建設工程項目全過程造價控制探討

2018-05-25 03:30:06蘇海志

建筑與裝飾 2018年6期

蘇海志

浙江中際工程項目管理有限公司 浙江 杭州 310020

1 緒論

建設工程項目全過程造價控制,又稱全過程造價跟蹤審價或全過程跟蹤審計(下稱跟蹤審計);是指獨立的工程造價咨詢機構和審計人員(下稱造價師)運用審計技術,依據國家的有關法律、法規(guī)和制度規(guī)范,對建設項目從投資立項到竣工交付使用各階段經濟管理活動的真實、合法、效益進行審查、監(jiān)督、分析和評價的過程。

2 跟蹤審計的目的

近年來,建設項目跟蹤審計作為工程造價控制的一種新方法被廣泛應用到建設項目造價控制中。在真實性、合法性審計的基礎上,檢查和評價政府投資項目的績效,通過對項目功能的分析,正確處理功能與成本之間的關系來節(jié)約資源、降低項目成本,在使項目的功能達到最佳狀態(tài)下,使項目的結構更合理,從而提高項目的“經濟效益”。

對建設項目概算執(zhí)行情況,投資支出的合法性、規(guī)范性等情況進行的審計監(jiān)督,使建設單位能及時發(fā)現問題、解決問題,有效防范風險,強化管理,保障建設資金安全、完整和有效使用。對造價文件的事前、事中審計,有利于規(guī)范建設市場秩序,節(jié)約政府投資,促進廉政建設。

跟蹤審計的目標是及時發(fā)現并糾正項目建設管理中的各類重要問題,規(guī)范建設工程管理,促進建設資金合理、合法和高效使用,遏制舞弊行為,發(fā)揮審計的免疫系統作用。

3 跟蹤審價的依據

(1)國家審計署《政府投資項目審計規(guī)定》(2011年1月14日)、浙江省政府《浙江省國家建設項目審計辦法》(2002年9月1日)、《浙江省審計條例》(2015年3月27日);

(2)《基本建設財務管理規(guī)定》(財政部財建(2002)394號);

(3)《交通基本建設項目竣工決算報告編制辦法》[2000]207號;

(4)建設項目立項批準文件、建設項目可行性研究報告及批復、建設項目初步設計批準文件及初步設計概算批準文件;

(5)施工合同及其他相關協議;

(6)工程實施過程中招、投標相關資料及施工過程中的各類簽證、變更通知單及有效聯系單等;

(7)工程的地質勘查資料、設計招標圖、設計施工圖和相應的變更設計施工圖等。

4 跟蹤審計的組織機構

交通建設工程項目全過程跟蹤審計,按照被審計的項目的工作內容,設置跟蹤審計組,配備組長一名,其他專業(yè)人員若干名。例如:77省道延伸線龍灣至洞頭疏港公路工程,總投資40億元,專業(yè)分為道路工程、橋梁工程、隧道工程、交通安全設施工程、路燈及機電安裝工程、綠化工程、管理用房工程、航標工程等,以及因征用鄉(xiāng)鎮(zhèn)基礎設施而發(fā)生的改路、改河、改橋、改碼頭等工程。因此跟蹤審計組人員設置如下:

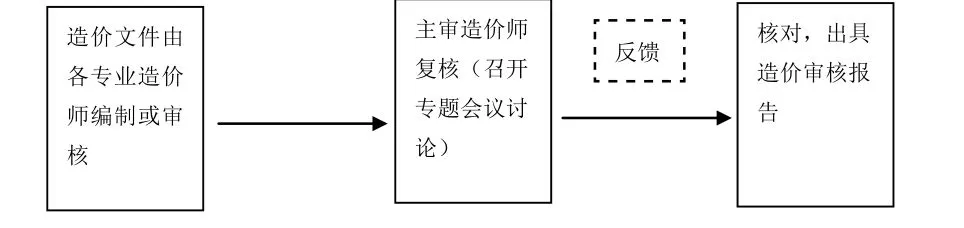

主審造價師,全面負責本工程的跟蹤審計工作,主持工程造價專題會議,復核工程造價文件等。

5 跟蹤審計的工作內容

跟蹤審計的工作內容由委托方制定,而交通建設工程為民生基礎設施,以政府投資為主,因此跟蹤審計的內容按法律法規(guī)、行業(yè)主管部門、發(fā)包人的要求執(zhí)行。

5.1 法律法規(guī)規(guī)定的工作內容

根據《浙江省審計條例》第十五條 審計機關對本條例第九條第七項所列事項的審計,重點審查下列內容:法定建設程序履行情況;投資控制和資金管理使用情況;項目建設管理情況;有關政策措施執(zhí)行和規(guī)劃實施情況;設備、物資和材料采購情況;土地利用和征地補償安置情況;工程造價情況;投資績效情況等八項工作內容。

5.2 行業(yè)主管部門規(guī)定的工作內容

根據浙江省交通運輸廳發(fā)布的《浙江省交通廳關于進一步規(guī)范和完善高速公路跟蹤審計工作的通知》(浙交〔2008〕213號)文件, 公路跟蹤審計主要應履行以下三方面職能:一是工程價款審核,跟蹤審核意見作為竣工結算(決算)的審計依據;二是監(jiān)督與評價,對工程參建主體受托責任的履行情況進行監(jiān)督和評價;三是提供咨詢和建議,以提高工程管理的效率和效益,防范工程財務管理風險。同時,要準確把握跟蹤審計及時性,盡可能及早介入,對項目建設重要環(huán)節(jié)、重大活動要及時跟進。

5.3 內業(yè)工作

一般工作內容有:制定造價控制的實施方案;審核招標工程量清單和造價;參與造價控制和財務有關的會議;承包人或供貨商、監(jiān)理人、設計單位等報送的每月完成進度款審核;協助發(fā)包人及時審核設計變更、現場簽證;調整造價的控制目標,并向發(fā)包人提供控制動態(tài)分析報告;參與索賠事件的處理;審核分階段完工的工程結算;提供經濟合同費用咨詢及其他相關服務;其他相關咨詢服務等。

5.4 外業(yè)工作

定期巡視工程施工現場,了解工程進度、工程質量、工程安全生產、工程管理、各參建單位合同履約人員考勤等情況;必要時對施工現場進行攝像。具體工作主要有參與隱蔽工程的驗收、道路高程測量,結構物質量檢查,軟基處理工程檢測、工程量測量,工程進度款現場核實、工程變更現場核實和調查等所有參建單位的承包工作內容,均在跟蹤審計檢查監(jiān)督范圍內。

6 造價師擔任的角色

6.1 民間投資項目

浙江省交通建設市場,已逐漸向民間資本開放,從政府直接投資,改為PPP(Public-Private Partnership),又稱PPP模式,即政府和社會資本合作。永嘉縣上塘至甌北公路工程PPP、臺州灣大橋及接線工程PPP模式融資和部分路段(三門段)等項目采用PPP模式。造價咨詢企業(yè)接受投資人的委托,對其投資的建設項目進行全過程跟蹤審計,擔任固定資產“投資管家”的角色;被審計的對象為“承包人”,含設計單位、監(jiān)理單位、施工單位、試驗檢測單位等。主要作用是提供工程管理咨詢意見與建議,增加經濟效益。

6.2 政府投資項目

(1)發(fā)包人委托

浙江省的交通建設工程以政府主導,企業(yè)實施為主,各地均成立了交通投資企業(yè),作為交通建設項目的“項目法人”,實行融資-建設-移交。發(fā)包人直接委托或通過招標確定造價咨詢企業(yè),對政府投資建設項目,進行全過程跟蹤審計,造價師充當了“業(yè)主代表”的角色。被審計單位為:承包人或供貨商、監(jiān)理人、設計以及其他參建單位。例如:坎門中心漁港臺風受損整體修復工程,由發(fā)包人直接委托我公司。當工程發(fā)生變更或索賠事件,承包人向監(jiān)理工程師遞交變更或索賠報告,監(jiān)理工程師審核后,交給造價師,造價師與索賠事件的關系人,充分協商后,按合同規(guī)定的計價原則,出具索賠事件的審計報告。發(fā)包人再按照審計報告的建議,出具審批意見。

(2)行業(yè)主管部門或上級單位委托

2009年、2010年,浙江省交通運輸廳與浙江省審計廳,兩廳聯合招標,通過招投標確定一批造價咨詢企業(yè),參與浙江省高速公路、國道、省道建設項目的全過程跟蹤審計。隨著政企分開,簡政放權,兩廳已不再組織。

(3)財政部門或審計部門委托

各地方財政局工作職責有:監(jiān)督財政預算執(zhí)行情況,辦理本地各部門的預算追加、追減和調整;管理本地財政性基本建設投資、工程預決算審價資格;負責財政性投資項目工程概、預、決算的評審等。各地財政局派出的跟蹤審計組,屬于監(jiān)督工程概算投資,一般只負責財政撥款的工程項目。

各地方審計局負責本市行政區(qū)域內的審計工作,依法對被審計單位的財政、財務收支的真實、合法和效益進行審計監(jiān)督。主要對下列事項實施審計監(jiān)督:本地預算執(zhí)行情況和決算,以及預算外資金的管理和使用情況。國家建設項目的預算執(zhí)行和竣工決算。各地審計局,工作范圍非常廣,負責所有國有資產的審計,包括行政事業(yè)單位、國有企業(yè)等,既包括財政撥款的項目,也包括國有企業(yè)自籌資金建設的工程項目。

杭州市蕭山區(qū)靖江街道黎明路工程(縣鄉(xiāng)道),全過程跟蹤審計的發(fā)包人為鄉(xiāng)鎮(zhèn)財政所;溫州市洞頭區(qū)大門環(huán)島公路PPP項目全過程跟蹤審計,跟蹤審計招標單位為洞頭區(qū)審計局。

由財政或審計部門委托造價咨詢企業(yè)提供跟蹤審計服務,被審計單位為發(fā)包人以及其他參建單位;造價師的工作,不受其他因素干擾,審計工作的“獨立性”得到保證。

7 跟蹤審計工作的難點

7.1 業(yè)務門檻多

各行業(yè)都有自己的“社會中介機構企業(yè)庫”,例如:各地財政局有企業(yè)庫,各地審計局有企業(yè)庫,各地交通工程造價站有企業(yè)庫,各地交通運輸廳有企業(yè)庫;

7.2 交通建設承包市場不規(guī)范

承包人素質不高,交通建設項目普遍存在掛靠、轉包、非法分包等現象。名義上的承包人項目經理部的項目經理、合同負責人,不具備相應的崗位職責,而實際管理者“包工頭”,不具備相應的專業(yè)技術能力;使日常工程款計量、變更或索賠等工作,困難重重。開會討論就是吵架,施工現場測量就是給承包人“找碴”,工程造價結算審核拖幾年。

7.3 交通行業(yè)主管部門,缺乏權威

交通運輸部于1995年12月20日發(fā)布了《公路工程造價人員資格認證管理辦法》,第二條 凡從事公路工程造價計價(包括估算、概算、預算的編審),經濟評價,編制招標標底、投標報價,造價監(jiān)理,招標代理,辦理工程結算、決算,承擔工程造價咨詢和調解工程造價糾紛等工程造價業(yè)務的專業(yè)人員,必須按本辦法規(guī)定,經交通部統一資格考試合格,通過資格認證,取得資格證書,持證上崗。否則,不得獨立承擔公路工程造價業(yè)務。

工程造價咨詢企業(yè)的資質行業(yè)主管部門為住房與城鄉(xiāng)建設部(下稱住建部),因此住建部只承認土建專業(yè)的造價師。大部分交通建設項目的工程造價業(yè)務,要求使用住建部發(fā)的“土建造價師”。交通建設項目工程造價業(yè)務,實際長期由住建部負責管理,使用“土建造價師”。

很多持有土建造價師的人,本身就是從事房屋建筑工程專業(yè),導致交通建設市場長期存在“房屋建筑工程專業(yè)的造價師”從事交通建設工程的造價咨詢工作,導致工程預算質量低,招標工程量清單發(fā)生漏項、少算、多算,單價錯誤,或前后矛盾,重復計算等問題。跟蹤審計存在少計量,超計量;或者擔心工程款超付多付,干脆不計量或少計量。

交通建設行業(yè),長期存在“不懂房屋建筑工程的交通工程造價師,不是好預算員”的怪現象。

8 結束語

建設項目跟蹤審計是造價管理的重要一環(huán),由事后結算審計向事前、事中、延伸的一種審計方法,這種方法使整個工程實施處于受控狀態(tài),能有效地克服事后監(jiān)督的局限性,在促進相關管理單位提高投資效益方面發(fā)揮重要作用,更好地達到控制造價的目的。由于我國的建設項目跟蹤審計工作,開展時間不長,大部分建設項目的跟蹤審計工作,由發(fā)包人委托,跟蹤審計工作易受發(fā)包人的影響。

建議將工程造價咨詢企業(yè)的資質,劃歸國家審計署;將注冊造價師資格考試,增加交通工程專業(yè);打破地方商業(yè)堡壘,取消各地“入圍企業(yè)庫”,改為公開招標。

猜你喜歡

建材發(fā)展導向(2021年12期)2021-07-22 08:06:40

建材發(fā)展導向(2021年7期)2021-07-16 07:08:12

建材發(fā)展導向(2019年10期)2019-08-24 06:26:22

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36