涂料單船單品種定額管理的研究

2018-06-06 11:52:58楊囡囡陳園園

江蘇船舶 2018年2期

楊囡囡,劉 濤,陳園園

(上海江南長興造船有限責任公司,上海 201913)

0 引言

涂料單船單品種定額管理是通過控制單個涂料品種的定額輸出,達到全船涂料總量與成本的雙重控制,從而節約成本。涂料單船單品種定額管理是降低涂料消耗的一種管理方式。

船舶涂料定額管理方式一般有兩種:一是從用量的角度,通過全船油漆工藝總定額來限制申請領用;二是從成本的角度,以全船涂料合同總金額(目標成本)來限制采購入庫。在實際施工過程中,因為影響涂料消耗量的因素較多,很多項目難以按照既定的設計工藝定額完成,因此不可避免地會出現超定額申請的現象。由于部分涂料產品的單價比較高或是用量較大,前一種方式容易導致船舶尚未完工就超出預期合同總金額的情況;而后一種方式在涂料消耗量達到合同總金額時,可能設計訂貨量(POR)反而有剩余,但是該船涂料卻不能及時采購入庫,從而導致跨船甚至跨項目采購入庫的情況。

涂料單船單品種定額管理不同于上述兩種管理方式,它直接以設計訂貨來限制物資采購和現場物量申請,并結合每種涂料產品的單價計算材料費用,從而達到控制全船涂料物資實耗和總金額的目的。這樣就需要在施工過程中清晰地掌握各涂料產品的設計訂貨量、已發放物量和庫存量,以便于現場及時進行申請和增補。

本文旨在通過研究單船單品種定額管理模式,厘清設計工藝定額與生產實際需求之間的供需關系,優化定額管理流程,改善設計預估、工藝定額與生產實耗之間的物量平衡,以達到降低船舶涂料實際消耗量,節約建造成本的目的。

1 典型船油漆定額管理實例

1.1 油漆工藝定額的組成

油漆工藝定額是船舶建造過程中以涂裝中間產品為對象建立的涂料物量信息。涂裝中間產品的形式有:部位、分段、總段、區域、舾裝件、大型設備、任務包、派工單等。通過計算中間產品的涂裝部位面積,并根據部位所對應的油漆配套工藝,得出所需的涂料理論用量,然后根據施工過程中實際影響涂料消耗量的因素,對理論用量進行一定的修正,得出中間產品的油漆工藝定額。

通常,為了更好地執行定額管理,油漆工藝定額需根據船舶建造施工流程按作業階段和項目分工原則進行細分,其組成部分如圖1所示。

圖1 設計工藝總定額組成部分

1.2 油漆工藝定額與實耗對比

油漆工藝定額細分后,可以較為方便地統計出各中間產品的涂料實際消耗情況,進而繪制出全船油漆實耗變化曲線圖。某集裝箱船油漆工藝定額量、實耗量與材料成本的曲線圖如圖2 所示。該船采用的是按涂料合同總金額限制入庫的定額管理方式。從圖中可以分析得出:

(1)各階段油漆實耗量要大于工藝定額量。

(2)全船油漆工藝定額量約46萬L,實耗量約54萬L。

(3)實耗量在30萬L和50萬L時(橢圓標記處),分別進行了一次定額增補,正好對應時間節點為內場分段完工和船舶出塢。

經現場調查,對油漆定額管理過程進一步研究分析后,發現存在以下幾個問題:

(1)針對各中間產品超工藝定額的申請,缺乏定額申請限制,不便于現場定額管理。

(2)設計訂貨量(POR)不能限制全船涂料采購入庫。當全船涂料材料成本達到合同總金額上限后,油漆實耗量可能尚未超出設計訂貨量。

(3)設計工藝總定額不能限制現場涂料申請總量。在油漆申請過程中,現場無法及時掌握是否已達到設計工藝總定額上限,導致定額增補不及時,容易引起物資部門跨船或跨項目采購入庫。

(4)全船油漆定額僅僅依靠涂料合同總金額(目標成本)限制采購的管理方式,相當于只對涂料的“進口”進行限制,忽視了涂料的“出口”,即忽視對涂料的施工過程控制,這樣并不能有效降低材料成本,反而容易引起涂料供應的斷層。

2 涂料單船單品種定額管理模式

涂料單船單品種定額管理遵循以滿足生產現場物量的需求為先,再從成本的角度進行考核或限制。物量主要包括工藝定額量、采購量(入庫量)、發放物量(出庫量)、限額領料量、訂貨量、庫存量以及增補量,成本主要包括考核成本和目標成本。物量與成本的對應關系,通過設計訂貨來平衡。

2.1 物量與成本的平衡

無論是生產所需的物量還是用于采購的物量都是根據設計要求確定的,并隨著涂裝生產設計的變化,因此,需要找到各物量之間的平衡,以及控制物量與成本的平衡關系,以確保物量在特定的時間節點具有可靠的準確性和可延續性。根據涂裝設計流程,繪制的物量與成本曲線圖如圖3所示,具體說明如下:

(1)設計工藝定額量a:根據涂裝中間產品的面積計算的涂料物量,匯總后得出工藝總定額量。

(2)設計預估量b:第一次預估,在涂裝初步設計階段,以各船型基本油漆配套為基準估算出的涂料用量,作為營銷部門船舶報價的依據。第二次預估,在涂裝詳細設計階段,以最終簽訂的規格書中油漆配套為基準估算出的涂料用量,作為物資部門審價的依據。第二次預估量也是設計下達訂貨和企劃納入考核的依據。

(3)增補后訂貨量c:按照第二次預估量下達訂貨明細,以后的訂貨都為增補訂貨。增補訂貨分兩類:一是設計增補訂貨,需主管或主管以上人員審核;二是現場增補訂貨,需按規定的增補流程審核。

(4)增補量d:當涂料實耗量超過工藝定額時,對超出部分進行增補。增補后如超出原訂貨量,還需增補訂貨。

(5)限額領料量e:當中間產品涂料申請量超過工藝定額時,在訂貨量范圍內允許繼續申請,但后續需提交申請增補,相當于定額增補緩沖區。

(6)考核成本f:參照設計第二次預估量所計算的成本以及全船涂敷系數,可以衡量生產部門的施工水平。

(7)目標成本g:參照設計第二次預估量所計算的成本以及全船涂敷系數,超出目標成本的增補需按公司規定的增補流程審核。如果g=f,則表示所有增補訂貨也需按公司規定增補流程審核。

圖3 物量與成本曲線圖

2.2 涂料單船與單品種的管理思路

涂料單船的管理是指從涂料的訂貨、采購入庫到申請和發放,需嚴格做到專船專用。這樣做的好處是不僅可以防止船舶涂料成本轉移,還能有效控制油漆實耗,方便進行定額管理。例如針對系列船中的某船涂料入庫金額已達到該船目標成本上限,如果要繼續申請油漆,需按規定的增補流程進行定額增補;如果來不及,只能采取跨船入庫,涂料采購成本被轉移。而當申請的部分涂料因為某些原因被其他項目利用,實際成本也將被轉移。

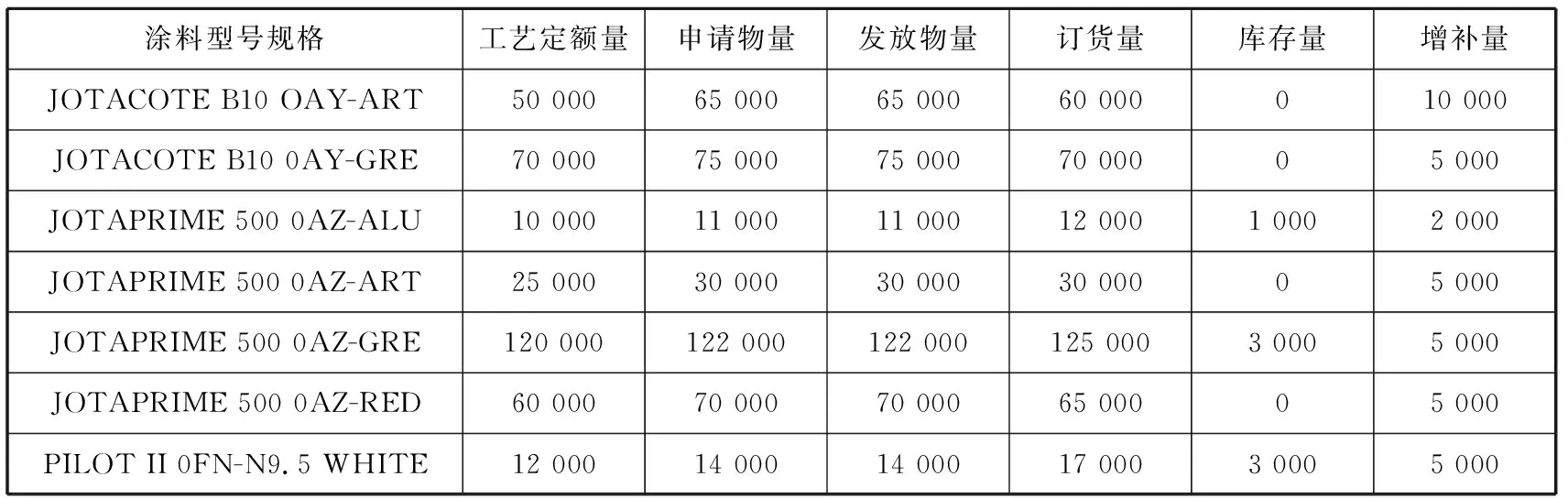

涂料單品種的管理是指按照涂料的型號規格進行管理,一般一系列船有30~50種涂料。通過跟蹤各中間產品的涂料供應進展,可以實時統計出全船各涂料產品的工藝定額量、申請物量、發放物量和訂貨量,從而計算出涂料產品的庫存量和所需的增補量,這樣就可以及時進行申請和增補。全船涂料產品供應進展見表1。

表1全船涂料產品供應進展L

涂料型號規格工藝定額量申請物量發放物量訂貨量庫存量增補量JOTACOTE B10 OAY-ART50 00065 00065 00060 000010 000JOTACOTE B10 0AY-GRE70 00075 00075 00070 00005 000JOTAPRIME 500 0AZ-ALU10 00011 00011 00012 0001 0002 000JOTAPRIME 500 0AZ-ART25 00030 00030 00030 00005 000JOTAPRIME 500 0AZ-GRE120 000122 000122 000125 0003 0005 000JOTAPRIME 500 0AZ-RED60 00070 00070 00065 00005 000PILOT II 0FN-N9.5 WHITE12 00014 00014 00017 0003 0005 000

2.3 定額管理流程的優化

傳統油漆定額管理只限定在生產這一環節,主要目的是使涂料合理利用、杜絕浪費。在現代化造船模式下,油漆定額管理更多體現于涂料的物量信息管理上,也就是開展設計、生產、管理一體化數字設計,使得各物量數據信息的獲取更加直觀,流程更加簡潔。

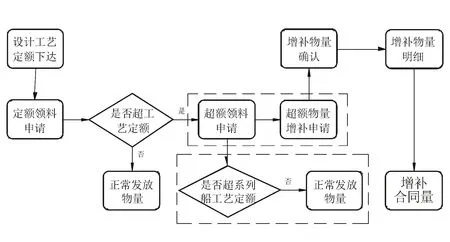

某集裝箱船原定額申請和發放過程繪制的定額管理流程如圖4所示。從圖中的虛線框可以看出,對于超工藝定額的申請,物資部門判斷未超出系列船工藝定額的情況下,會繼續發放物量,也就是挪用后續船的工藝定額量,以后再對超出部分作增補。造成這種現象的主要原因是現場無法實時掌握訂貨量、已發放物量和庫存量。

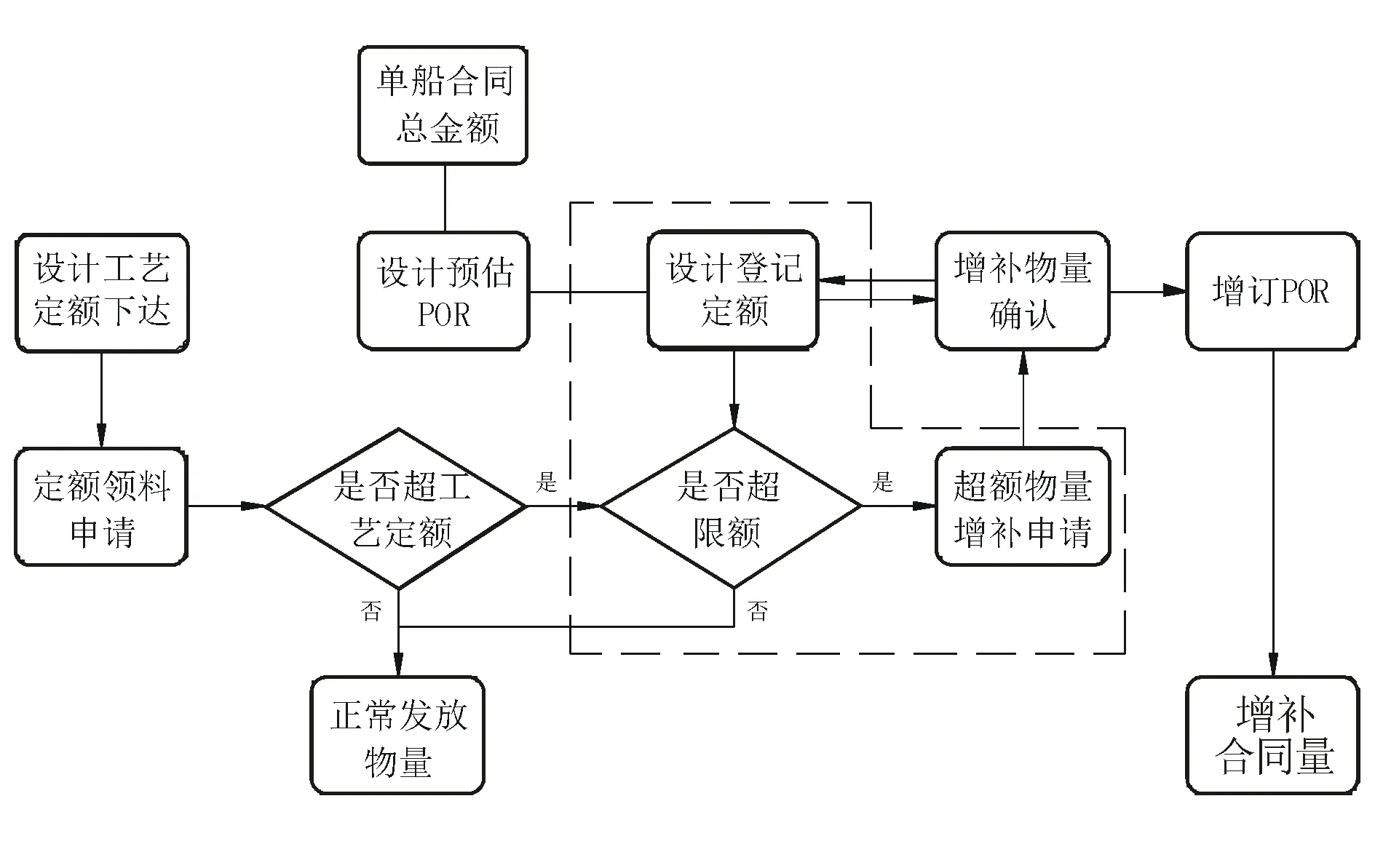

優化后的單船單品種定額管理流程如圖5所示。設計登記定額是工藝定額與限額之和,相當于設計預估量,設置的目的是用于控制全船涂料的發放總量。限額的作用是超工藝定額后限制申請,當限額量達到警戒值時,提醒現場及時進行定額增補。

3 結語

油漆定額管理是船舶在建造過程中以涂料的物理信息為基礎,開展設計、生產、管理一體化數字設計,使得各物量數據信息的獲取更加直觀,流程更加簡潔。涂料單船單品種定額管理是一種行之有效的精細化管理方式,它實現了設計、生產與管理數據的準確對接,改善了物資采購與生產的供需關系,同時對精簡物流路線、優化管理流程、合理調配資源等也起到積極的推動作用。

圖4 原定額管理流程

圖5 單船單品種定額管理流程

參考文獻:

[1] 石大忠,商衛東.淺談企業材料定額的編制方法[J].科技經濟市場,2014(4):92-95.

[2] 李衛平,徐秀香,付麗文,等.工程量清單計價模式下企業定額的編制思路[J].建筑經濟,2006(12):43-46.

[3] 趙琪慧.船舶涂料與涂裝[J].上海涂料,2010(6):31-34.

[4] 楊鋒.船舶涂料限額控制[J].上海涂料,2015(4):36-39.

[5] 席江橋.試論企業定額的編制與管理[J].安徽建筑,2007(6):128-129.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

山東冶金(2019年6期)2020-01-06 07:45:54

世界農藥(2019年2期)2019-07-13 05:55:12

電影(2018年12期)2018-12-23 02:18:48

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

銅業工程(2015年4期)2015-12-29 02:48:39

石油化工應用(2014年8期)2014-03-11 17:40:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48