“營改增”對遼寧省水利工程造價的影響分析

2018-06-14 05:57:52張瀟予

水利規劃與設計 2018年5期

張瀟予

(沈陽恒信科技管理咨詢服務有限公司,遼寧 沈陽 110000)

2016年3月23日,財政部、國家稅務總局印發了《關于全面推開營業稅改征增值稅試點的通知》[1](財稅〔2016〕36號),2016年5月1日起,包括建筑業在內的四大行業將納入“營改增”范圍。為適應“營改增”需要,水利部辦公廳于2016年7月5日印發了《水利工程營業稅改征增值稅計價依據調整辦法》[2](辦水總〔2016〕132號),推進了水利工程“營改增”工作。參照水利部《調整辦法》,結合遼寧省水利工程實際情況,遼寧省水利廳辦公室于2016年9月9日印發的《遼寧省水利工程營業稅改征增值稅計價依據調整辦法》[3],作為《遼寧省水利工程設計概(估)算編制規定》等現行計價依據的補充規定。“營改增”實施以來,已有專業技術人員對“營改增”的影響進行了分析[4- 10],但多為定性分析。文章結合工程實例,對遼寧省水利工程“營改增”前后造價影響進行定量分析。

1 遼寧省水利工程“營改增”方法與計算標準

1.1 基礎單價編制

1.1.1 人工預算單價

人工預算單價計算標準保持不變。

1.1.2 材料預算價格

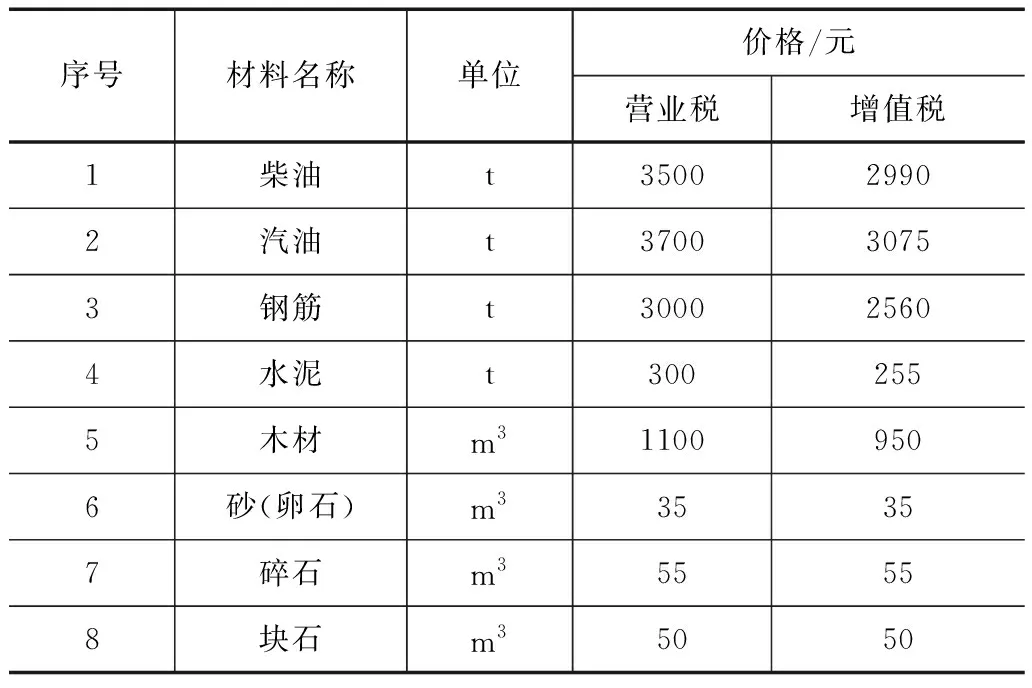

材料原價、運雜費、運輸保險費和采購及保管費等按照不含增值稅進項稅額的價格計算。采購及保管費,在現行計算標準基礎上乘以1.10的調整系數。“營改增”前后主要材料限價調整對比見表1。

表1 “營改增”前后主要材料限價對比表

1.1.3 施工用電、風、水價格

(1)施工用電價格

電網供電價格中基本電價按照不含增值稅進項稅額的價格進行計算;柴油發電機供電價格中柴油發電機組(臺)時總費用按照調整之后的施工機械臺時費定額及不含增值稅進項稅額的價格進行計算;其他內容和標準不變。

(2)施工用水、用風價格

施工用水、用風價格中機械組(臺)時總費用按照調整之后的施工機械臺時費定額及不含增值稅進項稅額的價格進行計算,其他內容和標準不變。

1.1.4 施工機械使用費

施工機械使用費按照調整之后的施工機械臺時費定額及不含增值稅進項稅額的價格進行計算。施工機械臺時費定額的折舊費在現行計算標準基礎上除以1.15的調整系數,修理和替換設備費除以1.11的調整系數,安裝拆卸費不變。掘進機和其他由建設單位采購、設備費單獨列項的施工機械臺時費中不計折舊費,設備費除以1.17的調整系數。

1.1.5 砂石料單價

自采砂石料單價應根據料源情況、開采條件及工藝流程等按照相應定額和不含增值稅進項稅額的價格進行計算,并計取間接費、利潤及稅金。自采砂石料按照不含稅金的單價計算。

1.1.6 混凝土材料單價

混凝土材料單價按照混凝土配合比中各材料數量及不含增值稅進項稅額的價格進行計算。商品混凝土單價按照不含增值稅的進項稅額價格進行計算,基價為200元/m3。

1.1.7 未計價材料價格

建筑及安裝工程中未計價材料按照不含增值稅進項稅額的價格進行計算。

1.2 其他直接費

其他直接費計算標準保持不變。

1.3 間接費

“營改增”前后間接費費率調整對比見表2。

表2 “營改增”前后間接費費率對比表

1.4 利潤

利潤計算標準保持不變。

1.5 稅率

稅率調整為11%。自采砂石料稅率為3%。

1.6 其他

水工建筑工程中細部結構指標保持不變。建筑工程和安裝工程定額中以費率形式表示的其他材料費和其他機械費費率保持不變。以費率形式表示的安裝工程定額中人工費費率保持不變,而材料費費率、機械使用費費率和裝置性材料費費率則分別除以1.03、1.10和1.17的調整系數。計算基數仍為含增值稅的設備費。

2 遼寧省水利工程“營改增”投資變化分析

2.1 典型工程單價變化分析

2.1.1 土方工程

以人工挖土方和1m3挖掘機挖土方為例,“營改增”后人工費保持不變,間接費費率由5%調整至6%,稅率由3.41%調整至11%,機械臺班費中一類費用的折舊費、修理及替換設備費分別除以1.15和1.11的調整系數,二類費用的燃料動力費為不含增值稅進項稅額的價格(材料原價除以1.17)。由表3可知,人工挖土方單價由119.44元/100m3上升至129.43元/100m3,上升了8.36%。由表4和表5可知,1m3挖掘機臺班費由705.30元/臺班下降至624.87/臺班,下降了11.40%;1m3挖掘機挖土方單價由157.28元/100m3下降至151.16元/100m3,下降了3.89%。

表3 人工挖土方“營改增”前后單價對比表

表5 1m3挖掘機挖土方“營改增”前后單價對比表

2.1.2 砌石工程

以干砌塊石護坡為例,“營改增”后間接費費率由5%調整至6.5%,塊石價格為不含增值稅進項稅額的價格(材料原價除以1.03),材料限價保持不變,稅率及機械臺班費調整同上。由表6可知,干砌塊石護坡單價由12403.02元/100m3上升至13149.33元/100m3,上升了6.02%。

表6 干砌塊石護坡“營改增”前后單價對比表

2.1.3 混凝土工程

以C25混凝土擋土墻為例,“營改增”后間接費費率由6%調整至7%,C25混凝土價格為不含增值稅進項稅額的價格(材料原價除以1.03),稅率及機械臺班費調整同上。由表7可知,C25混凝土擋土墻單價由46390.36元/100m3上升至48663.94元/100m3,上升了4.90%。

表7 C25混凝土擋土墻“營改增”前后單價對比表

2.1.4 鋼筋制安工程

以一般鋼筋加工及安裝為例,“營改增”后間接費費率由4.5%調整至5.5%,鋼筋價格為不含增值稅進項稅額的價格(材料原價除以1.17),稅率及機械臺班費調整同上。由表8可知,一般鋼筋加工及安裝單價由4774.16元/t下降至4502.48元/t,下降了5.69%。

表8 一般鋼筋加工及安裝“營改增”前后單價對比表

2.1.5 植物工程

以植苗造林(喬木)為例,“營改增”后間接費費率由7%調整至8.3%,喬木價格為不含增值稅進項稅額的價格(材料原價除以1.13),稅率調整同上。由表9可知,植苗造林(喬木)單價由4042.09元/100株下降至3902.17元/100株,下降了3.46%。

表9 植苗造林(喬木)“營改增”前后單價對比表

2.1.6 其他工程

以預應力混凝土管管道鋪設(800mm)為例,預應力混凝土管價格為不含增值稅進項稅額的價格(材料原價除以1.17),稅率及機械臺班費調整同上。由表10可知,預應力混凝土管管道鋪設(800mm)單價由384748.59元/1km下降至363377.64元/1km,下降了5.55%。

表10 預應力混凝土管管道鋪設(800mm)“營改增”前后單價對比表

2.2 典型工程造價變化分析

對4個典型水利工程“營改增”前后造價變化情況(見表11)進行分析,①某灌區節水改造工程商品混凝土投資比重較大,鋼筋制安次之,雖然鋼筋制安進項稅扣減比率較大,但商品混凝土扣減比率較小,“營改增”后工程總造價略有升高;②某水庫除險加固工程以干砌塊石護坡為主,塊石扣減比率較小,“營改增”后工程總造價略有升高;③某河道整治工程以清淤整形和栽植苗木投資比重較大,“營改增”后工程總投資有所下降;④某節水灌溉工程以混凝土管道為主,材料費進項稅扣減比率較大,“營改增”后工程總投資有所下降。

表11 典型工程“營改增”前后投資對比表

3 結語

各項水利工程建設內容不同,各項費用中進項稅扣減比率也不同,“營改增”后,對工程造價的影響不一,但總的來看有以下趨勢。

(1)由于人工預算單價保持不變,間接費費率和稅率提高,人工費所占比例較大的工程造價會有所上升。

(2)機械臺班費中一類費用的折舊費、修理及替換設備費降低,二類費用的燃料動力費為不含增值稅進項稅額的價格,機械臺班費所占比例較大的工程造價會有所下降。

(3)材料費所占比重較大,且進項稅扣減比率較高的工程造價會有所下降;進項稅扣減比率較少的工程造價會略有上升。

[1] 財政部、國家稅務總局. 關于全面推開營業稅改征增值稅試點的通知[Z]. 財政部、國家稅務總局, 2016.

[2] 水利部. 水利工程營業稅改征增值稅計價依據調整辦法[Z]. 水利部, 2016.

[3] 遼寧省水利廳. 遼寧省水利工程營業稅改征增值稅計價依據調整辦法[Z]. 遼寧省水利廳, 2016.

[4] 胡玉強, 陳振. 水利工程“營改增”解析[J]. 水利規劃與設計, 2017(11): 6- 8, 20.

[5] 焦青青. 廣東省水利水電工程“營改增”對工程造價影響分析[J]. 廣東水利水電, 2016(11): 58- 60.

[6] 李怡平. 營改增政策對甘肅水利工程投資的影響分析[J]. 中國水利, 2017(12): 56- 58.

[7] 武杰. “營改增”對水利工程造價的影響[J]. 江淮水利科技, 2016(04): 23- 24.

[8] 楊佶潤. “營改增”對水利工程投資影響分析[J]. 甘肅水利水電技術, 2017(10): 55- 57.

[9] 蘇明順, 王桂貞. “營改增”對山東省水利水電工程造價的影響分析[J]. 水利發展研究, 2017(07): 66- 68, 83.

[10] 李杰. 營改增對水利工程造價的影響及對策[J]. 山西水利科技, 2017(03): 92- 94.

猜你喜歡

現代裝飾(2022年5期)2022-10-13 08:48:04

建材發展導向(2022年10期)2022-07-28 03:04:00

當代工人(2020年8期)2020-05-25 09:07:38

水利規劃與設計(2020年1期)2020-05-25 08:01:30

小哥白尼(趣味科學)(2019年3期)2019-06-17 11:57:44

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

科技知識動漫(2016年8期)2016-07-29 20:40:09

太空探索(2016年6期)2016-07-10 12:09:06

兒童故事畫報·發現號趣味百科(2015年12期)2016-01-25 00:41:49

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43