淺談全面推開營改增試點一年對四大國有銀行的影響

2018-06-19 08:27:42孫建軍袁芳

科技經濟市場 2018年2期

孫建軍 袁芳

摘要:2016年5月1日全面推開營業稅改征增值稅(以下簡稱營改增)試點,至今已經一周年多,建筑業、房地產業、金融業、生活服務業等營業稅納稅人,納入試點范圍,由繳納營業稅改為繳納增值稅。本文針對我國四大國有股份制銀行,中國銀行、中國農業銀行、中國工商銀行、中國建設銀行,2015,2016年公開年報數據作為基礎來分析營改增對四大國有銀行的影響,并對分析結果提出應對建議。

關鍵詞:營改增;四大國有銀行;盈利分析;杜邦分析

2016年5月1日全面推開營業稅改征增值稅(以下簡稱營改增)試點,至今已經一周年多,建筑業、房地產業、金融業、生活服務業等營業稅納稅人,納人試點范圍,由繳納營業稅改為繳納增值稅。根據上海財經大學發布的《中國全面實施營改增試點一周年評估報告》(以下簡稱《報告》),2016年5月至2017年4月,營改增累計減稅6993億元,金融行減負率為19.10%,金融業中貨幣金融服務減負20.59%.資本市場服務減負16.36%,高于保險13.37%。

1 營改增銀行業稅收政策分析

根據財稅[2016]36號,銀行業原繳納營業稅(稅率5%)取消,替代為增值稅(稅率6%),從稅率仁來看增加了1%。在繳納增值稅后,營業收入為不含稅的銷售收入,在忽略增值稅進項稅額的前提下,實際稅率只增長了0.66個百分點。但增值稅實行稅款抵扣制度,應納稅額=銷項稅額一進項稅額,即增值稅應納稅額是銷項稅額減去進項稅額后的余額,進項稅額將直接影響銀行最終的納稅結果。因此名義稅率雖然有所增長,但實際稅率的變化還要看取得可抵扣進項的多少。

作為金融機構的銀行可進行進項稅抵扣,各類商業銀行也可通過構建或租賃辦公經營場所獲得進項抵扣的同時擴大經營規模。但財稅36號文中明確指出,貸款利息支出不能進行進項稅抵扣,即以貸款服務取的全部利息及利息性質的收入為銷售額,變為全額征稅。此外36號文將以前免征營業稅的業務,納人增值稅征收范疇,增值稅的征稅范圍較營改增之前更加寬泛,貸款服務稅負有所提高。

財稅36號文規定之前免征營業稅的金融業同業往來利息收入依舊免征增值稅,并且明確了其他免稅項目,具體包括:

(1)2016年12月31日前,金融機構農戶小額貸款。

(2)國家助學貸款。

(3)國債、地方政府債。

(4)人民銀行對金融機構的貸款。

(5)住房公積金管理中心用住房公積金在指定的委托銀行發放的個人住房貸款。

(6)外匯管理部門在從事國家外匯儲備經營過程中,委托金融機構發放的外匯貸款。

(7)統借統還業務中,企業集團或企業集團中的核心企業以及集團所屬財務公司按不高于支付給金融機構的借款利率水平或者支付的債券票面利率水平,向企業集團或者集團內下屬單位收取的利息。

《營業稅改征增值稅跨境應稅行為增值稅免稅管理辦法(試行)》,即國家稅務總局公告2016年第29號,進一步明確了金融業跨境服務免稅內容,為境外單位之間的貨幣資金融通及其他金融業務提供的直接收費金融服務,且該服務與境內的貨物、無形資產和不動產無關,該金融服務為增值稅免稅服務。

2 營改增銀行財務數據分析

2015年全國金融業繳納營業稅45402674萬元,銀行業繳納31241262萬元,約占金融業的68%,為進一步探究營改增對銀行業的影響,本文選擇中國統計局公開數據及我國四大國有股份制銀行,中國銀行、中國農業銀行、中國工商銀行、中國建設銀行,2015,2016年公開年報數據作為基礎來分析營改增對四大國有銀行的影響。

2.1 盈利能力

為進一步分析營改增帶來的影響,接下來將對四大國有銀行盈利能力進行數據分析,并分別主要針對營業利潤率、營業凈利率及凈資產收益率三個方面分項分析。

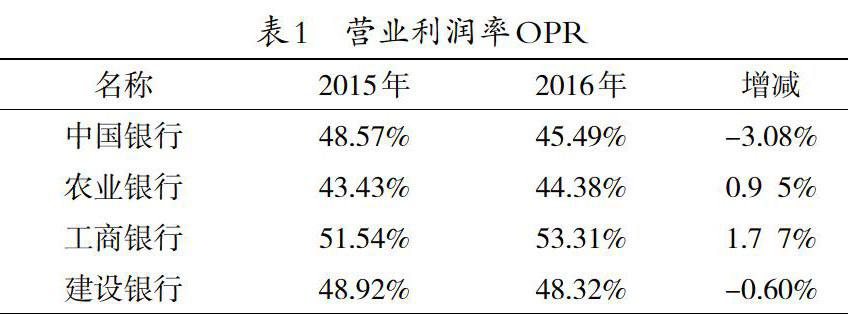

(一)營業利潤率OPR

根據四大國有銀行2015.2016公開年報集團利潤表數據,營業利潤匯總如下,表2。

根據表2可以發現,四大國有銀行中,農業銀行、工商銀行營業利潤率2016年較2015年有上升,而建設銀行及中國銀行盈利利潤率有小幅下降。主要原因是,2016年面對全國經濟下行壓力增大,農業銀行2015年、2016年營業收入分別為236168百萬元.506016百萬元,下降了5.62%;工商銀行2015年、2016年營業收入分別為697647百萬元、675891百萬元,下降了3.12%0但得益于營改增減少的稅負支出,農業銀行營業支出減少了7.21%,工商銀行農業支出減少6.67%,所以農業銀行及工商銀行營業利潤率小幅上升。而中國銀行及建設銀行營業利潤率有所下降,特別是中國銀行營業利潤率2016年較2015年下降了3.08%,主要原因為,在營業收入上升的背景下,中國銀行營業支出2016年比2015年上升了19674百萬元,上浮達8.06%,而中國銀行營業收入上浮僅為1.96%。從中國銀行2016年報利潤表中發現,綸?016年較2015年稅金及附加下降了16924百萬元,下降幅度為63%,但2016年業務管理費、資產減值損失、其他業務成本均不同程度上升,特別是資產減值損失由2015年的59274百萬元,上升到2016年的89027百萬元,漲幅達50%。參考報表附注,主要是因為中國銀行在2016年增加了其發放貸款和墊款的資產損失計提。

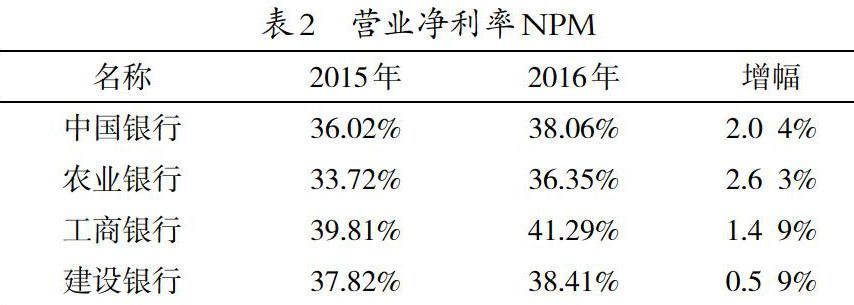

(二)營業凈利率NPM

根據四大國有銀行2015.2016年報集團利率表數據得出其營業凈利率,如表3所示。

從上表中可以注意到,2016年四大國有銀行營業凈利率均有小幅上升,其中農業銀行營業凈利率上浮最大為2.63%,在營業收入下降的不利影響下,得益于營改增減少的稅金支出,農業銀行凈利潤從2015年180774百萬元上升到2016年的184060百萬元。

綜上所述,營改增減少了四大國有股份制銀行稅費支出,整體提升了營業凈利率,因此提升了農業銀行及工商銀行的盈利能力。

2.2 杜邦財務分析Du Point analysis

為進一步分析營改增對四大國有銀行的影響,本部分采用杜邦分析體系從盈利能力、運營能力和償債能力三個方面綜合進行分析。

綜合2015.2016四大國有銀行公開年報中的集團資產負債表及利潤表列式,其凈資產收益率如表3:

從表4可以注意到,四大國有銀行凈資產收益率均出現下降,并且四大國有銀行營運能力均出現下降,表現為總資產周轉率下降。凈資產收益率下降程度最大為工商銀行,下降了1.34%。主要原因為總資產周轉率下降0.34%,權益乘數下降0.16;下降程度最小的為中國銀行,下降了0.23%,主要原因為總資產周轉率下降0.16%,權益乘數下降0.19,但其營業凈利率上升了2.04%.

綜上所述,四大國有銀行綜合表現下降,但營改增帶來的稅收負擔的減少提升了農業銀行、工商銀行的營業利潤率及營業凈利率。綜合政策與數據分析,面對營改增,四大國有銀行營業收入、成本費用進行價稅分離,稅金及附加支出下降明顯,短時間內利潤上升明顯,優化了銀行績效。3營改增一年后的工作

營改增一年多時間,銀行業特別是四大國有銀行,需進一步加強應對營改增帶來的機遇與挑戰。

3.1 財稅政策研究的專業化

營改增后,銀行業面對更為復雜的納稅環境,及更大的挑戰同時,也迎來更多潛在稅收優惠。銀行集團公司納稅籌劃相關人員必須根據最新稅法變動定期組織銀行的管理者、財務人員、相關工作人員進行營改增等稅法政策的培訓,對于在實施營改增后開展的各項業務的新規定、新要求、財稅的計稅準則等進行培訓,幫助他們盡快完善知識體系,避免由于對政策的誤解而出現的失誤和損失。

3.2 轉變經營方式

營改增全面實施后,銀行應進一步優化收入結構,增加非利息業務等可抵扣業務。銀行要向著國際化金融服務的方向發展,積極利用國家關于增值稅出口及跨境服務的優惠政策,在“一帶一路,國家發展大戰略背景下,尋找“走出去”的新路徑,積極配合國家在“一帶一路”的各項大型基礎設施項目建設,將銀行的國際服務業務作為未來銀行業務拓展的方向和新的利潤增長點。

參考文獻:

[1]中國全面實施營改增試點一周年評佑報[R], http://ippg.shufe.edu.cn/_upload/article/files/08/d2/e39309bd4e07b846bb2964d28777/664e5cbc-f794-4f02-9cbb-c08215d29afa.pdf,2017.8.10

[2]李偉,“營改增”對銀行稅負的影響分析[J],財稅研究2017,(1):190-191

[3]張瑞雪,李雪,商業銀行流動性風險、信用風險與盈利能力基于16家上市商業銀行的實證檢驗[J],上海管理科學,2016,(1): 64-66

[4]中國銀行2016年報[EB Ib鉤,://static.sse.com.m/disdosure/listedinfo/announcement/c/2017-04-01/601988_2016_n.pdf,2017.8.16

[5]中國銀行2015年報[EB lhttp://static.sse.com.cn/disdosure/hstedinfo/announcement/c/2016-03-31/601988_2015_nzy.pdf,2017.8.16

[6]農業銀行2016年報,[EB]http://static.sse.comcn/disclosure/bstedinfo/announcement/c/2017-03-29/601288_2016_n.pdf,2017.8.16

[7]農業銀行2015年報,[EB]http://static.sse.comm/disclosure/listedmfo/announcement/c/2016-04-01/601288_2015_n.pdf,2017.8.16

[8]工商銀行2016年報,[EB]http://static.sse.comcn/disclosure/listedmfo/announcement/c/2017-03-31/601398_2016_n.pdf,2017.8.16

[9]工商銀行2015年報,[EB]http://static.sse.comcn/disclosureAistedinfo/announcement/c/2016-03-31/601398_2015_n.pdf,2017.8.16

[10]建設銀行2016年報,[EB]http://static.sse.com.cn/disclosure/listedmfo/announcement/c/2017-03-30/601939 2016_n.pdf,2017.8.16

[11]建設銀行2015年報,[EB]http://static.sse.comcn/disclosureAistedinfo/announcement/c/2016-03-31/601939 2015_n.pdf,2017.8.16

[12]關于印發《增值稅會計處理規定》的通知財會[2016]22號[EB]http://fgk.mofgov.cn/law/getOneLawInfoAction.do?law_id=846122017.8.17

[13]中國統計局[EB]http//data.stats.gov.cn/search.htm?s=GDP 2017.8.17

[14]關于全面推開營業稅改征增值稅試點的通知財稅[2016]36號[EB]http://szs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201603/t20160324 1922515.htm

[15]國家稅務總局關于發布《營業稅改征增值稅跨境應稅行為增值稅免稅管理辦法(試行)》的公告,國家稅務總局公告2016年第29號[EB]http://www.chinatax.gov.cn/n810219/n810744/n2048831/n2059355/n2765738/c2767644/content.htm

[16]國家稅務總局,中國稅務年鑒2016[G],北京:中國稅務出版社,2016,p510