油氣生產(chǎn)規(guī)模與效益的關(guān)系研究

2018-06-20 06:35:32安琪兒曲德斌張虎俊

中國礦業(yè) 2018年6期

諸 鳴,安琪兒,曲德斌,張虎俊

(中國石油勘探開發(fā)研究院,北京 100083)

0 前 言

石油公司的油氣生產(chǎn)規(guī)模與效益是辯證統(tǒng)一的。兩者的關(guān)系受油價、儲量品質(zhì)、勘探開發(fā)技術(shù)等諸多因素影響。高油價環(huán)境下,大部分儲量的開發(fā)成本低于油價,因此產(chǎn)量越大,效益越好;低油價環(huán)境下,一部分儲量的開發(fā)成本大于油價,產(chǎn)量的增加有可能以總利潤的減少為代價。在世界油氣行業(yè)步入景氣周期低谷,國內(nèi)外石油公司積極應(yīng)對行業(yè)寒冬的情況下,如何識別生產(chǎn)規(guī)模與經(jīng)濟效益之間的關(guān)系,確定不同油價下的產(chǎn)量界限,是石油公司生產(chǎn)經(jīng)營面臨的問題之一。

目前,業(yè)內(nèi)對規(guī)模與效益的認識還沒有統(tǒng)一。關(guān)于產(chǎn)量到達一定規(guī)模后,新增產(chǎn)量對石油公司總體成本的攤薄作用、對利潤的影響還存在爭論。學(xué)者對油氣生產(chǎn)規(guī)模與效益的研究主要體現(xiàn)在經(jīng)濟產(chǎn)量的界定和評價上,缺乏對各類產(chǎn)量界限的計算方法、相互關(guān)系的闡述[1-2]。一些學(xué)者嘗試從油田整體層面考察效益最大產(chǎn)量,其中效益評價是將油田各評價單元依據(jù)稅后收入與各項成本的關(guān)系進行分類,并未考慮單元間的相互聯(lián)動關(guān)系[3-4]。此外,前期研究并未深入討論成本劃分和成本所帶來的影響,也沒有就各類產(chǎn)量界限的相互關(guān)系、適用條件和優(yōu)勢劣勢進行討論。

為了厘清規(guī)模與效益的關(guān)系,提出系統(tǒng)性的量化體系來指導(dǎo)生產(chǎn)經(jīng)營決策,本文引入固定成本和可變成本的概念,通過計算不同產(chǎn)量規(guī)模下的成本、收入和利潤變化來闡述規(guī)模與效益的關(guān)系,并且以石油公司為對象,提出了油氣生產(chǎn)成本利潤曲線、油氣生產(chǎn)累計單位成本曲線,從石油公司整體的角度分析了油氣生產(chǎn)規(guī)模與效益的關(guān)系,并據(jù)此提出了五個產(chǎn)量界限,對產(chǎn)量界限的含義、相互關(guān)系和適用條件進行了闡述。最后,以模擬數(shù)據(jù)為基礎(chǔ)對理論模型進行了實例研究。

1 固定成本與可變成本的劃分

油氣生產(chǎn)成本是指生產(chǎn)經(jīng)營過程中所發(fā)生的全部消耗,是石油生產(chǎn)過程中實際消耗的直接材料、直接工資、其他直接支出和其他生產(chǎn)費用等,具體包括操作成本、折舊、折耗;同時考慮發(fā)生的期間費用(管理費用、財務(wù)費用、營業(yè)費用等)、勘探費用和稅費等,合計稱為完全成本。完全成本中,油氣操作成本是指對油水井進行作業(yè),維護及相關(guān)設(shè)備設(shè)施生產(chǎn)運行而發(fā)生成本,主要包括16項:直接材料費、直接燃料費、直接人員費、直接動力費、驅(qū)油物注入費、井下作業(yè)費、測井試井費、稠油熱采費、油氣處理費、輕烴回收費、天然氣凈化費、運輸費、維護及修理費、其他直接費、廠礦管理費。折舊折耗是補償油氣資產(chǎn)和除油氣資產(chǎn)以外的固定資產(chǎn)在生產(chǎn)過程中的價值損耗,在項目使用壽命期內(nèi),將油氣資產(chǎn)和固定的價值以折耗和折舊的形式列人產(chǎn)品成本中,逐年攤還。期間費用包括管理費用、財務(wù)費用和銷售費用。勘探費用是勘探過程中的各項支出和非成功探井支出。

在原油完全成本中,有一部分費用隨產(chǎn)量的增減而成比例增減,稱為可變成本;另一部分費用與產(chǎn)量多少無關(guān),稱為固定成本。按照油氣開發(fā)的成本構(gòu)成,設(shè)定期間費用、勘探費用、固定資產(chǎn)折舊、直接人員費、維護及修理費、其他直接費和廠礦管理費為固定成本。隨產(chǎn)量變化而變化的可變成本,包括油氣資產(chǎn)折耗、直接材料費、直接燃料費、直接動力費、驅(qū)油物注入費、井下作業(yè)費、測井試井費、稠油熱采費、油氣處理費、輕烴回收費、天然氣凈化費、運輸費(圖1)。

圖1 固定成本與可變成本的劃分

2 規(guī)模與效益模型

確定石油公司規(guī)模與效益的關(guān)系應(yīng)以區(qū)塊的合理劃分為基礎(chǔ)。對國內(nèi)石油公司而言,可根據(jù)已開發(fā)油田的評價單元進行計算。評價單元的劃分必須做到油氣藏、地面集輸系統(tǒng)和財務(wù)核算三方面相結(jié)合,保證評價單元之間在地理位置、地面集輸系統(tǒng)、財務(wù)核算等方面的相對獨立性。在劃分評價單元的基礎(chǔ)上,可以計算保留若干個評價單元時,石油公司的產(chǎn)量、收入、成本和利潤,并以此計算石油公司的產(chǎn)量界限。

2.1 基于油氣生產(chǎn)成本利潤曲線確定產(chǎn)量界限

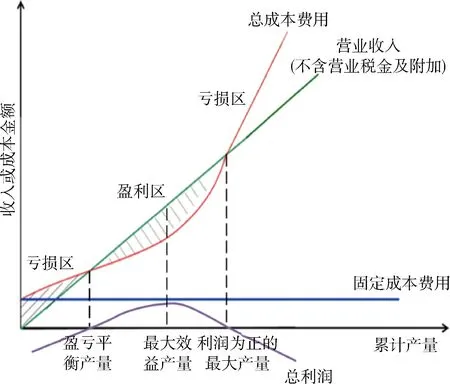

借鑒微觀經(jīng)濟學(xué)中成本效益分析的理念,在劃分固定成本和可變成本的基礎(chǔ)上,以區(qū)塊或評價單元的產(chǎn)量、成本、收入數(shù)據(jù)為基礎(chǔ),可繪制出原油生產(chǎn)成本利潤曲線(圖3)。油氣生產(chǎn)成本利潤曲線以累計產(chǎn)量為橫坐標,以收入或成本金額為縱坐標,包含稅后收入、總成本、固定成本和總利潤四個變量。

由于無論保留評價單元數(shù)量如何,所有評價單元的固定成本都已發(fā)生,而可變成本則是保留評價單元的可變成本,不保留評價單元不發(fā)生可變成本。因此,繪制油氣生產(chǎn)成本利潤曲線步驟如下所述。

1) 將所有評價單元按照單位可變成本排序,保留n個評價單元的產(chǎn)量,見式(1)。

式中,qi為第i個評價單元的產(chǎn)量。

2) 排序后,計算保留前n個評價單元的總成本,即固定成本與可變成本之和。其中,固定成本是所有評價單元固定成本之和,可變成本是前n個評價單元的可變成本之和,見式(2)。

(2)

式中:FCi為第i個評價單元的固定成本;VCi為第i個評價單元的可變成本;N為油田評價單元總數(shù)。

3) 計算前n個評價單元的稅后收入之和,見式(3)。

(3)

式中:ri為第i個評價單元的收入;ti為第i個評價單元的稅費。

4) 計算保留n個評價單元的總利潤,即總成本與稅后總收入之差,見式(4)。

Pn=Rn-Cn(4)

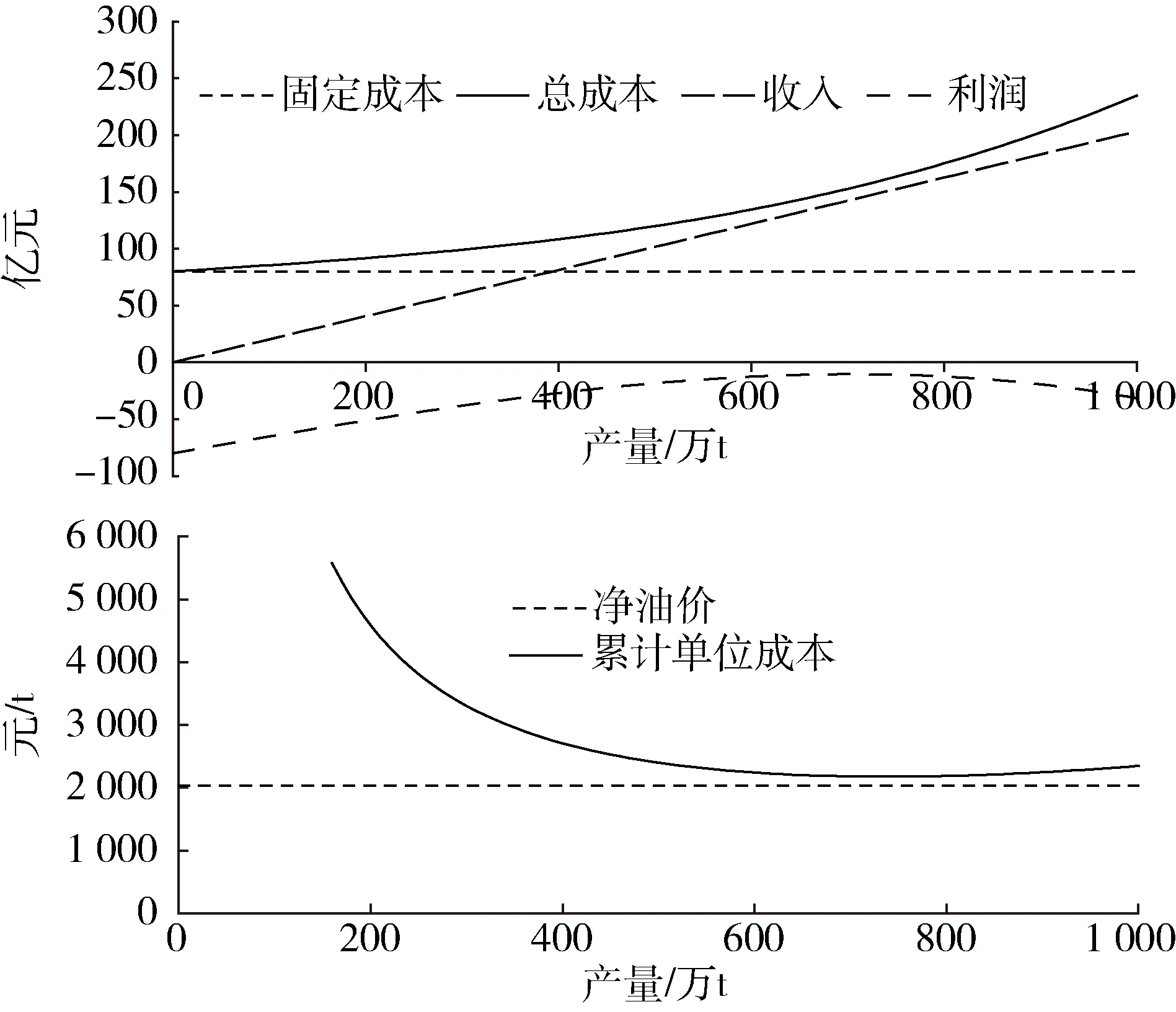

由圖2可知,隨著產(chǎn)量規(guī)模的上升,更多低品質(zhì)區(qū)塊被開發(fā)。因此,總成本曲線斜率隨產(chǎn)量的上升而不斷增加。總成本曲線與收入曲線相交表示總利潤為零。總成本與總收入可能存在兩個交點,第一個交點對應(yīng)的產(chǎn)量是盈虧平衡產(chǎn)量,第二個交點對應(yīng)的產(chǎn)量是利潤為零的最大產(chǎn)量。由于存在固定成本,利潤曲線的初始值是負的,絕對值等于固定成本總額。隨著產(chǎn)量增加,利潤不斷上升,在達到最高點后開始下降。利潤曲線最大值對應(yīng)的產(chǎn)量稱為最大效益產(chǎn)量。

圖2 油氣生產(chǎn)成本利潤曲線

根據(jù)經(jīng)濟學(xué)理論,邊際成本等于邊際收入時利潤最大。其中,邊際成本是指每多生產(chǎn)一單位產(chǎn)品所增加的成本,在油氣生產(chǎn)中邊際成本相當于單位可變成本。邊際收入是指每多銷售一單位產(chǎn)品所增加的收入,在油氣生產(chǎn)中相當于油價。也就是說,當單位可變成本等于油價時,總利潤最大。

2.2 基于累計成本曲線確定產(chǎn)量界限

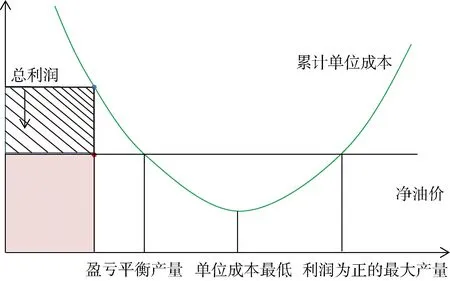

借鑒微觀經(jīng)濟學(xué)中長期平均成本曲線的研究思路,以累計產(chǎn)量為橫坐標,單位成本為縱坐標,繪制油氣生產(chǎn)累計單位成本曲線。具體方法如下所述。

1) 所有區(qū)塊按單位可變成本排序。

2) 計算不同產(chǎn)量對應(yīng)的累計單位成本,包括固定成本和可變成本,見式(5)。

(5)

式中,CUCn為前n個區(qū)塊的累計單位成本。

3) 計算凈油價,即油價減單位稅費。累計單位成本曲線呈U型,主要原因是生產(chǎn)中的規(guī)模效益遞增和規(guī)模效益遞減。油氣生產(chǎn)規(guī)模較小時,新增產(chǎn)量對固定成本的攤薄作用十分明顯,隨著產(chǎn)量增多,累計單位成本不斷減少。油氣生產(chǎn)規(guī)模達到一定程度以后,由于資源品質(zhì)變差、開發(fā)難度增大,新增產(chǎn)量引起的成本增加幅度大于對攤薄成本的影響,因此,累計單位成本在達到最低點后持續(xù)走高。單位成本曲線能夠識別出三個產(chǎn)量界限:盈虧平衡產(chǎn)量、單位成本最低產(chǎn)量、利潤為正的最大產(chǎn)量(圖3)。

圖3 油氣生產(chǎn)累計單位成本曲線

2.3 兩種曲線的疊加及產(chǎn)量界限匯總

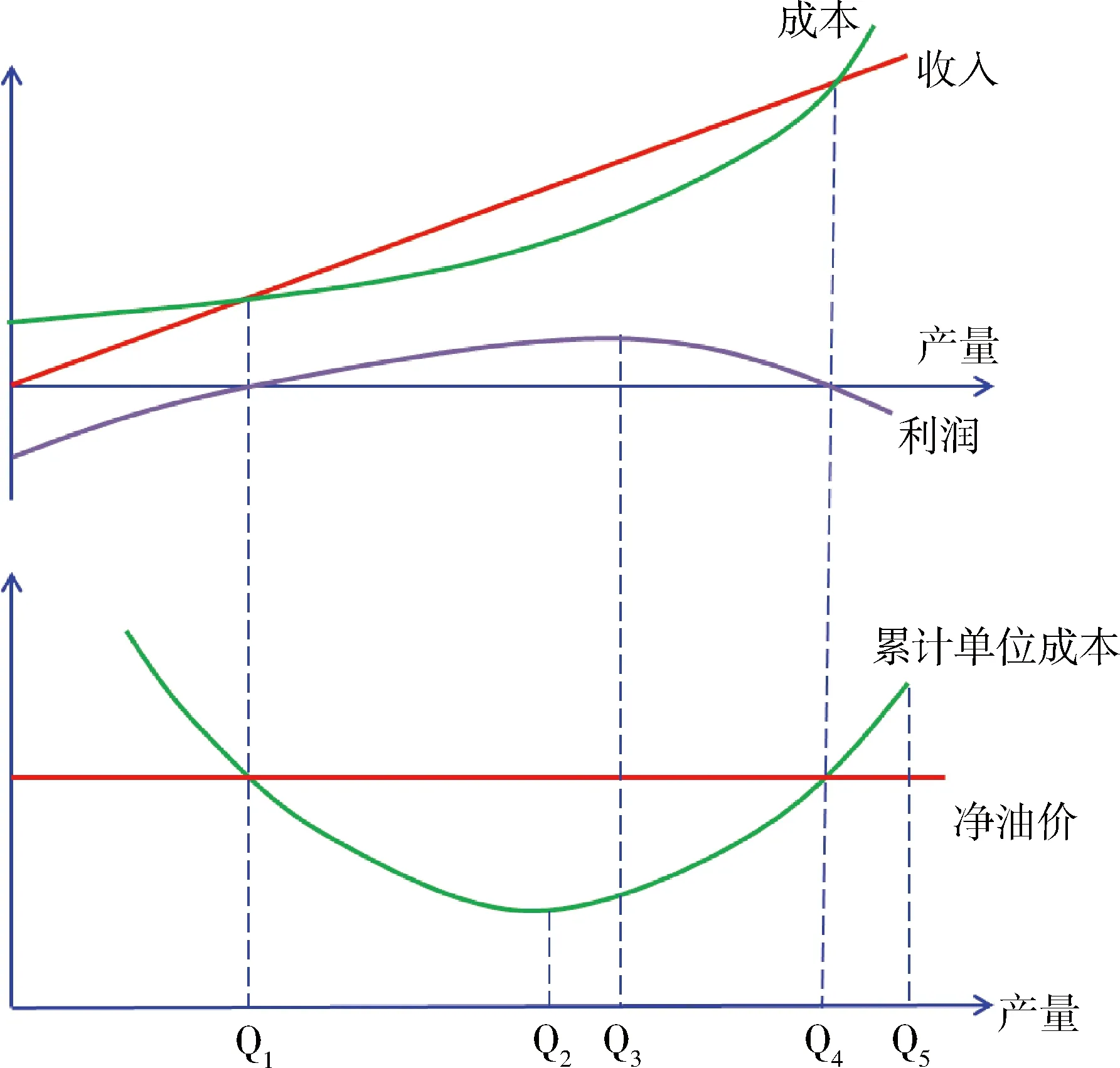

油氣生產(chǎn)成本利潤曲線和累計單位成本曲線各有所長,相互補充。兩個曲線都能識別盈虧平衡產(chǎn)量和利潤為零的最大產(chǎn)量。若按統(tǒng)一口徑,兩種曲線得到的盈虧平衡產(chǎn)量、利潤為零的最大產(chǎn)量一致。若考慮不同區(qū)塊實現(xiàn)油價、稅費的差別,則盈虧平衡產(chǎn)量、利潤為零的最大產(chǎn)量有所差異。此外,成本利潤曲線可以識別出利潤最大產(chǎn)量,直觀地反映出產(chǎn)量規(guī)模與總體效益之間的關(guān)系,累計單位成本曲線可以識別出成本最低點,直觀地反映新增加產(chǎn)量對攤薄成本的作用。將成本利潤曲線與累計單位成本曲線疊加,理論上存在五個產(chǎn)量界限,如圖4所示。

圖4 基于成本利潤曲線和累計單位成本曲線確定五個產(chǎn)量界限

1) 盈虧平衡產(chǎn)量Q1:累計總成本與收入減稅費第一次相交的產(chǎn)量,這部分產(chǎn)量屬于成本回收區(qū),覆蓋了總的固定成本以及本段產(chǎn)量的累計可變成本。

2) 單位成本最低產(chǎn)量Q2:累計單位成本曲線最低點所對應(yīng)的產(chǎn)量;產(chǎn)量為Q2時單位創(chuàng)效最大。

3) 最大效益產(chǎn)量Q3:累計稅前利潤最大點所對應(yīng)的產(chǎn)量;Q1到Q3這部分產(chǎn)量屬于創(chuàng)效區(qū),由于收入減稅費大于可變成本與固定成本之和,總利潤不斷上升,到Q3時總利潤最大。

4) 利潤為正的最大產(chǎn)量Q4:累計總成本與收入減稅費第二次相交的產(chǎn)量;Q3到Q4這部分產(chǎn)量屬于低效區(qū),由于新增的收入減稅費小于新增的可變成本,總利潤不斷下降,到Q4時總利潤回到零點。

5) 最大產(chǎn)量Q5:累計總成本與收入等相關(guān)曲線末端對應(yīng)的產(chǎn)量;從Q4到Q5這部分產(chǎn)量屬于負效區(qū),這部分產(chǎn)量將總利潤從零向下繼續(xù)拉動,使總利潤為負。

3 案例分析

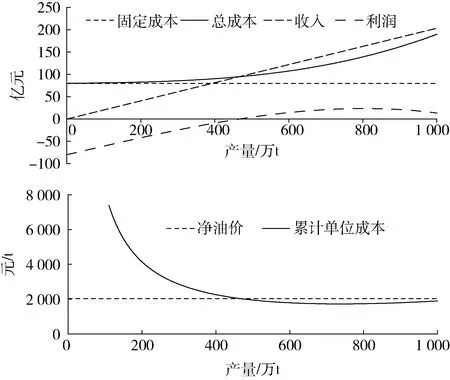

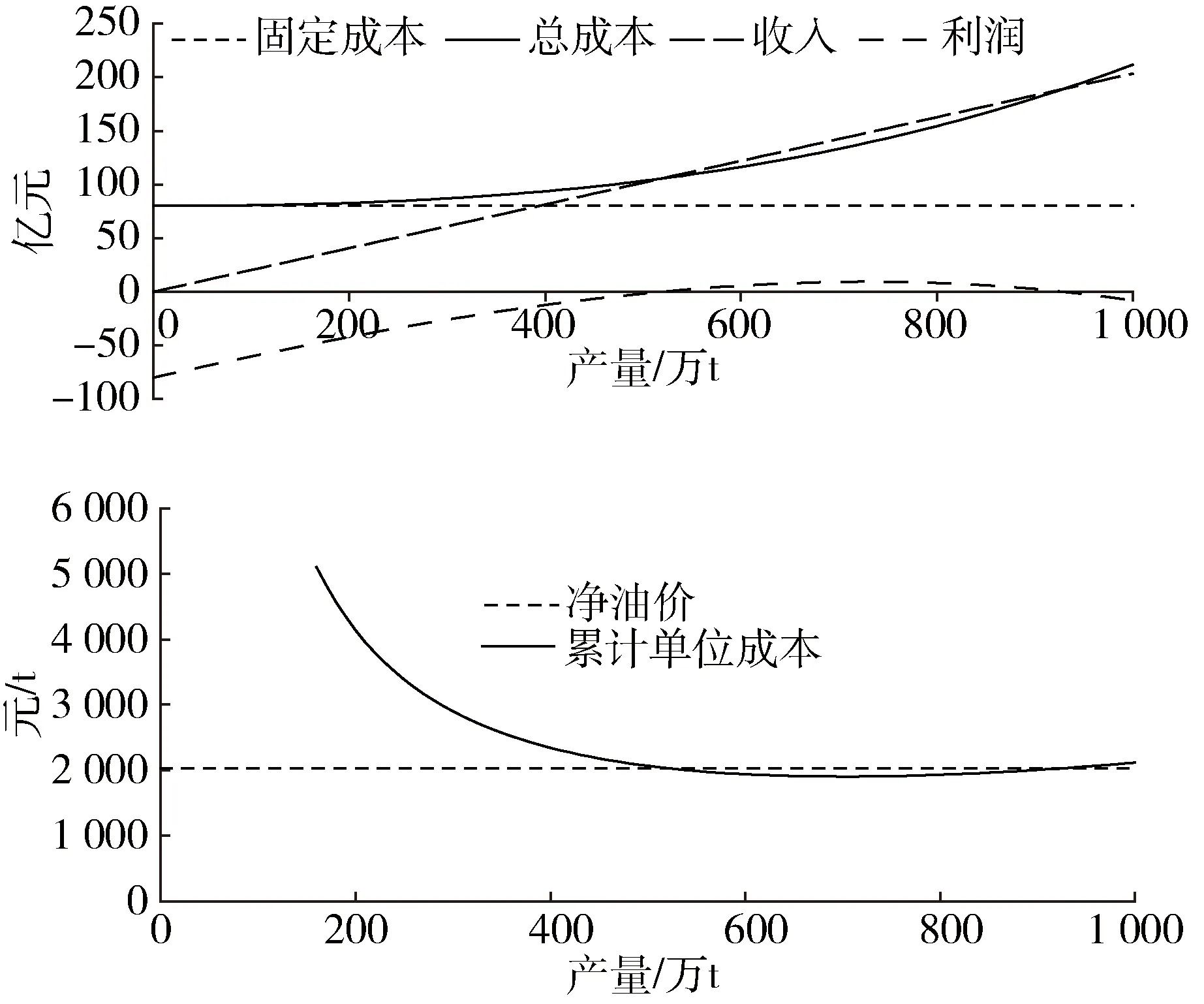

實際情況中,各油田規(guī)模與效益的關(guān)系可能與理論模型有所不同。此處以模擬數(shù)據(jù)為基礎(chǔ)進行案例研究。假設(shè)A油田、B油田、C油田的產(chǎn)量皆為1 000萬t,實現(xiàn)油價2 134元/t,單位稅費100元/t,凈油價2 034元/t,固定成本80億元;可變成本的變化則因油品不同等原因有所差異。將理論模型應(yīng)用到A油田、B油田和C油田,發(fā)現(xiàn)油田可以分為三種類型。

3.1 效益類

A油田,總體效益為正,稱為效益類油田。此處A油田的利潤最大化產(chǎn)量小于實際產(chǎn)量,適當降低生產(chǎn)規(guī)模可使效益增加。總成本曲線與收入曲線只有一個交點,存在盈虧平衡產(chǎn)量Q1、成本最低產(chǎn)量Q2、最大效益產(chǎn)量Q3和最大產(chǎn)量Q5,不存在利潤為正的最大產(chǎn)量Q4(圖5)。

3.2 負效類

B油田,總體效益為負,但適當降低生產(chǎn)規(guī)模可使虧損減少,此類油田稱為負效類油田。負效類油田的總成本曲線與收入曲線沒有交點,不存在盈虧平衡產(chǎn)量Q1和利潤為正的最大產(chǎn)量Q4,存在成本最低產(chǎn)量Q2、最大效益產(chǎn)量Q3和最大產(chǎn)量Q5(圖6)。

圖5 效益類油田成本利潤曲線和累計單位成本曲線

圖6 負效類油田成本利潤曲線和累計單位成本曲線

3.3 低效類

C油田,總體效益為負,但適當降低生產(chǎn)規(guī)模可使其扭虧為盈,此類油田稱為低效類油田。低效類油田的成本利潤曲線中,總成本曲線與收入曲線存在兩個交點,理論模型中的五個產(chǎn)量界限均存在(圖7)。

圖7 低效類油田成本利潤曲線和累計單位成本曲線

4 結(jié)論與認識

為了厘清低油價環(huán)境下油氣生產(chǎn)規(guī)模與效益的關(guān)系,本文界定了固定成本和可變成本,提出了油氣生產(chǎn)成本利潤曲線和累計單位成本曲線,并據(jù)此界定了五個產(chǎn)量界限:盈虧平衡產(chǎn)量、單位成本最低產(chǎn)量、最大效益產(chǎn)量、利潤為正的最大產(chǎn)量。本文有三個成果:一是劃分了固定成本和可變成本,為規(guī)模與效益研究奠定了基礎(chǔ);二是提出了成本利潤曲線和累計單位成本曲線,直觀地展示了油氣生產(chǎn)中規(guī)模與效益的關(guān)系;三是提出了五個產(chǎn)量界限,為生產(chǎn)經(jīng)營決策提供了依據(jù)。

規(guī)模與效益研究的準確性受區(qū)塊的分類方法、固定成本和可變成本的劃分等因素的影響。對規(guī)模與效益的研究并不是一蹴而就的,而是要在實踐過程中根據(jù)油田實際情況進行調(diào)整,不斷提高產(chǎn)量界限的準確度。區(qū)塊的獨立性是用規(guī)模與效益模型指導(dǎo)生產(chǎn)實踐的基礎(chǔ)。若不同區(qū)塊在管理和生產(chǎn)上獨立程度較低,則計算出的產(chǎn)量界限會有所偏差,而且對根據(jù)產(chǎn)量界限進行生產(chǎn)經(jīng)營決策構(gòu)成了障礙。此外,固定成本和可變成本劃分的科學(xué)性,決定了規(guī)模與效益研究的準確程度。實際情況中,有些成本費用屬于半可變(或半固定)成本,既有可變因素,又有固定因素。對于這類費用應(yīng)進行更深入的調(diào)研,確定可變成本和固定成本的比例,以及這個比例關(guān)系在生產(chǎn)各階段的變化情況,確定此項費用中可變成本與固定成本的劃分方法,使總成本費用最終分解成可變成本和固定成本。

2014年以前的高油價割裂了產(chǎn)量中心和效益導(dǎo)向的關(guān)系,在油價持續(xù)低迷、世界原油市場持續(xù)寬松的新常態(tài)下,經(jīng)濟效益在生產(chǎn)經(jīng)營中所占的權(quán)重越來越大,認清規(guī)模與效益的關(guān)系、定量計算各類產(chǎn)量界限,是提高油公司效益的基礎(chǔ)。

[1] 強會利,吳紅珍,唐淑艷.以經(jīng)濟產(chǎn)量為導(dǎo)向的油井分類評價與管理方法探討[J].內(nèi)蒙古石油化工,2014(18):47-49.

[2] 杜吉家,張光華,劉洪波.石油經(jīng)濟產(chǎn)量研究綜述[J].石油大學(xué)學(xué)報:社會科學(xué)版,2000,16(3):12-14.

[3] 王大偉.已開發(fā)區(qū)塊經(jīng)濟產(chǎn)量規(guī)模的確定[J].油氣田地面工程,2010,29(7):82-83.

[4] 邵建中.油氣田開發(fā)經(jīng)濟效益評價方法的研究與應(yīng)用[D].東營:中國石油大學(xué)(華東),2006.

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(chǎn)(2019年7期)2019-09-03 01:02:08

當代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

聚氯乙烯(2018年9期)2018-02-18 01:11:34