時變參數(shù)下乘積期權(quán)的定價及應(yīng)用

2018-07-03 03:21:24劉佳玥李翠香

安慶師范大學(xué)學(xué)報(自然科學(xué)版) 2018年2期

關(guān)鍵詞:利率

劉佳玥,李翠香

(河北師范大學(xué)數(shù)學(xué)與信息科學(xué)學(xué)院,河北石家莊050024)

期權(quán)是一種金融衍生產(chǎn)品,它賦予了持有者在未來某一時間可以以事先約定好的價格買入或者賣出標(biāo)的資產(chǎn)的權(quán)利。交易者和投機者發(fā)現(xiàn),在許多情形下交易期權(quán)比直接交易標(biāo)的資產(chǎn)更方便,因此,近年來期權(quán)的定價問題成為國內(nèi)外數(shù)學(xué)家及金融學(xué)家的研究熱點[1-2]。1973年,Black等[3]第一次提出了期權(quán)定價的B-S模型,并進一步得出了歐式看漲和看跌期權(quán)的價格公式。但是,B-S模型中的一些假設(shè)并不能完全反映實際市場中的某些現(xiàn)象,為了期權(quán)的定價模型更加貼合實際市場,許多學(xué)者將紅利率、漂移率和波動率假設(shè)為關(guān)于t的確定函數(shù),以此對B-S模型進行了擴展。李素麗等研究了具有時變參數(shù)的歐式回望期權(quán)的定價[4],倪琪研究了具有時變參數(shù)的單邊離散平方障礙期權(quán)的定價[5]。乘積期權(quán)是以兩個資產(chǎn)的乘積作為標(biāo)的物執(zhí)行的期權(quán)。乘積期權(quán)在金融市場中應(yīng)用廣泛,但是目前關(guān)于乘積期權(quán)的定價研究較少,2014年,Zhang得到了漂移率和波動率為常數(shù)時歐式乘積期權(quán)的定價公式[6],本文將進一步研究時變參數(shù)下乘積期權(quán)的定價及應(yīng)用。

1 預(yù)備知識

設(shè)乘積期權(quán)的兩個標(biāo)的資產(chǎn)的價格分別為S1(t),S2(t),則執(zhí)行價格為K的看漲看跌乘積期權(quán)在到期日T的收益分別為

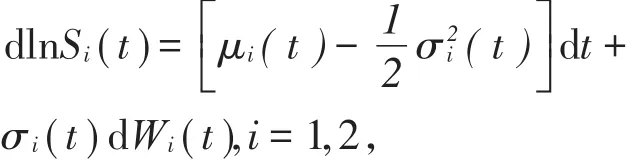

本文設(shè)為帶有域流{ Ft}的概率測度空間,其中Ω為樣本集合,F(xiàn)為Ω生成的σ域,Q為風(fēng)險中性測度,{ }Ft為本文所涉及的隨機過程所生成的域流。假設(shè)乘積期權(quán)的標(biāo)的資產(chǎn)價格Si(t)服從如下隨機微分方程:

其中μi(t),σi(t)均是關(guān)于時間t的確定連續(xù)函數(shù),Wi(t)(i=1,2)為Q下相關(guān)系數(shù)為ρ的布朗運動。

2 時變參數(shù)下乘積期權(quán)的定價

先介紹幾個相關(guān)的引理。

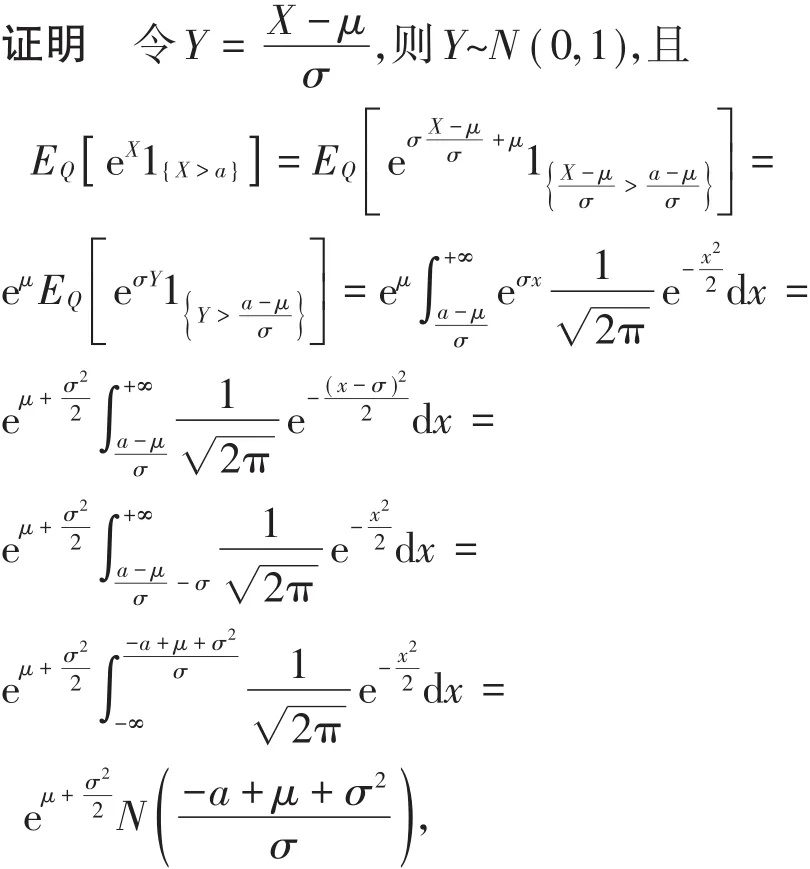

引理1 若隨機變量X是測度Q下期望為μ,方差為σ2的正態(tài)分布變量,即X~N(μ,σ2),則

其中N(·)表示標(biāo)準(zhǔn)正態(tài)分布的累積函數(shù)。

由此引理1得證。

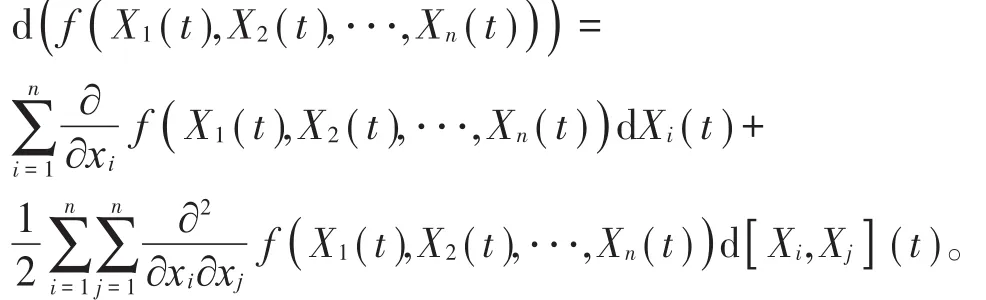

引理2(Ito's引理)[7]設(shè)Xi(t)(i=1,2,···,n)是具有如下隨機微分形式的Ito's過程,

dXi(t)= μi(t)dt+ σi(t)dWi(t),i=1,2,···,n,其中Wi(t)為布朗運動,若n元函數(shù)f(x1,x2,···,xn)具有二階連續(xù)偏導(dǎo)數(shù),則

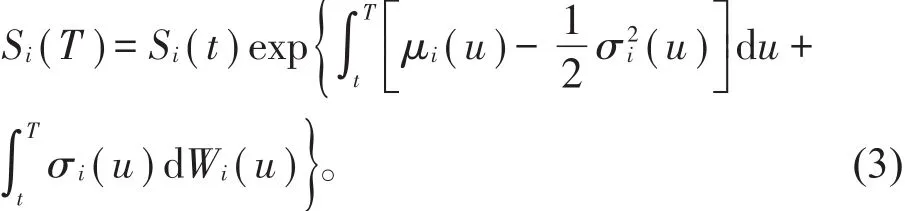

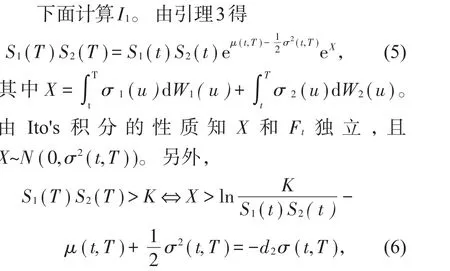

引理3 假設(shè)資產(chǎn)價格Si(t)(i=1,2)服從(1)

式,則

證明 由引理2可知

對上式兩邊由t到T積分得lnSi(T)=lnSi(t)+

整理得Si(T)=Si(t)·由此引理3得證。

通過以上引理可以推導(dǎo)出時變參數(shù)下乘積期權(quán)的價格公式。

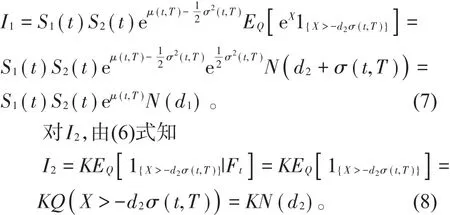

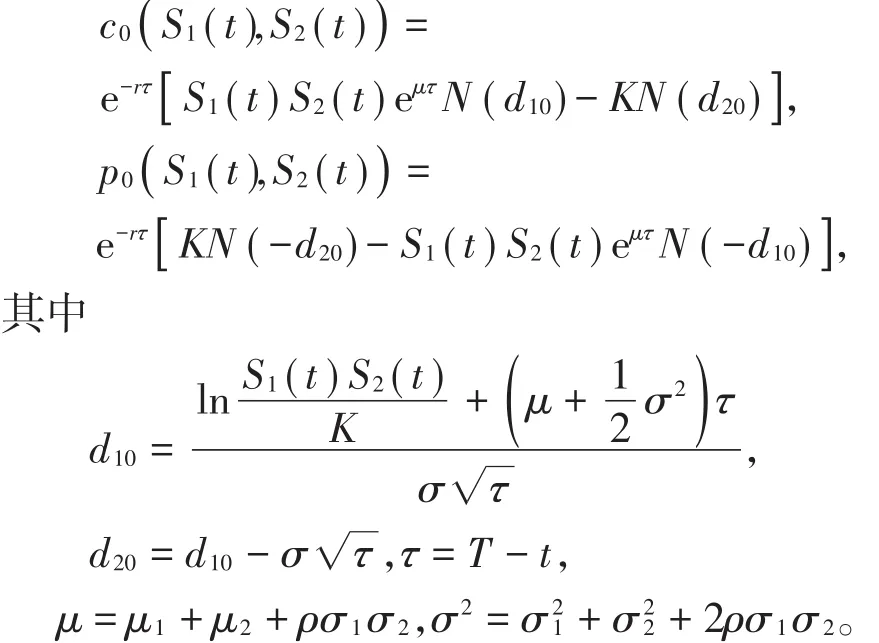

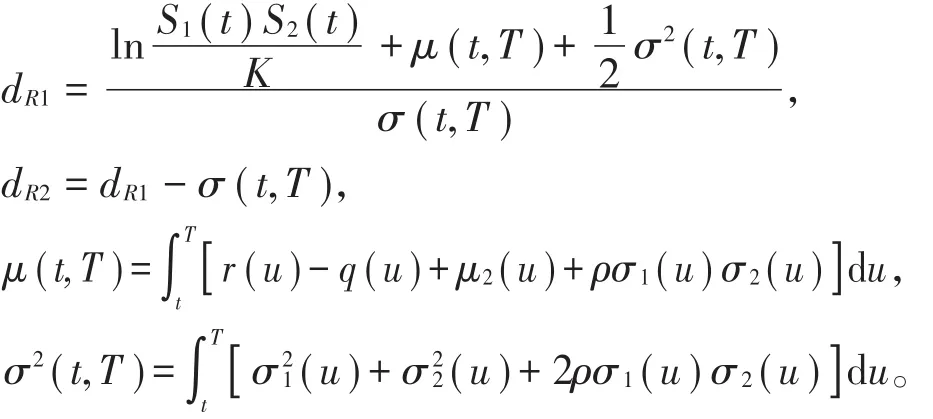

定理1 設(shè)乘積期權(quán)的標(biāo)的資產(chǎn)S1(t),S2(t)服從(1)式,無風(fēng)險利率r(t)為t的確定連續(xù)函數(shù),則到期日為T,執(zhí)行價格為K的看漲乘積期權(quán)在t時刻的價格為c(S1(t),S2(t))=

則由引理1得

結(jié)合(4)式、(7)式和(8)式,定理1得證。

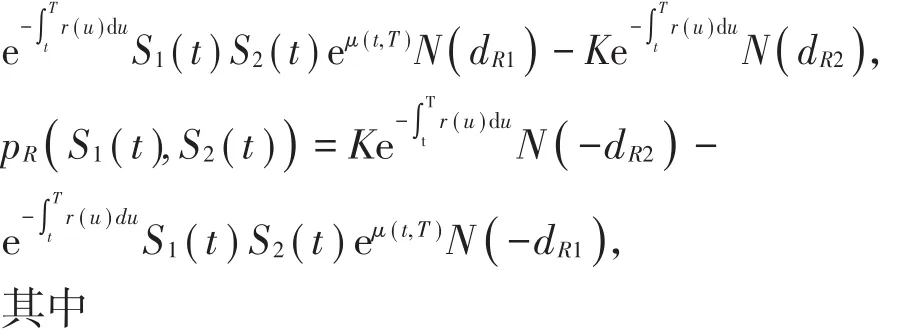

定理2 在定理1的條件下,看跌乘積期權(quán)在t時刻的價格為

證明過程與定理1類似。

推 論 1 當(dāng) μi(t)=μi,σi(t)=σi,利 率r(t)=r均為常數(shù)時,乘積期權(quán)在t時刻的價格為

證明 把μi(t)=μi,σi(t)=σi,r(t)=r代入定理1和定理2可得推論1。

注1 推論1正是文獻[6]中的結(jié)果。

3 應(yīng)用

乘積期權(quán)有兩個主要的應(yīng)用,一個是外股本幣期權(quán),另一個是公司收入期權(quán)。

應(yīng)用1 外股本幣期權(quán)

外股本幣期權(quán)是用本國貨幣作為執(zhí)行價格的外國股本期權(quán)。它的標(biāo)的物為外國股本或者外國商品,由外國資產(chǎn)價格乘以一單位外國資產(chǎn)兌換本國貨幣的匯率構(gòu)成,并以本國貨幣進行計價。設(shè)S(t)表示外幣計價的外國資產(chǎn)價格,F(xiàn)(t)表示匯率,即一單位外國貨幣兌換本國貨幣的價值,則執(zhí)行價格為K的看漲看跌外股本幣期權(quán)在到期日T的收益分別為

假設(shè)S(t),F(t)服從(1)式,下面計算外股本幣期權(quán)在t(0≤t≤T)時刻的價格。

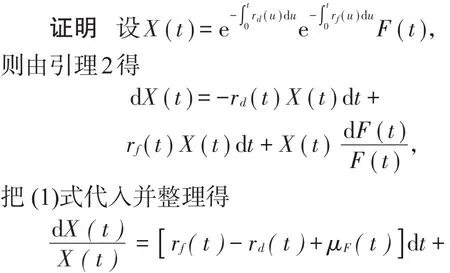

引理4 在風(fēng)險中性測度Q下,匯率F(t)的漂移率μF(t)=rd(t)-rf(t),其中rd(t)表示本國利率,rf(t)表示外國利率。

σF(t)dW2(t)。

由于X(t)可以看成一個國內(nèi)可交易資產(chǎn)價格的貼現(xiàn)過程,故X(t)在風(fēng)險中性測度下為鞅,從而漂移項為0,因此,μF(t)=rd(t)-rf(t),由此引理4得證。

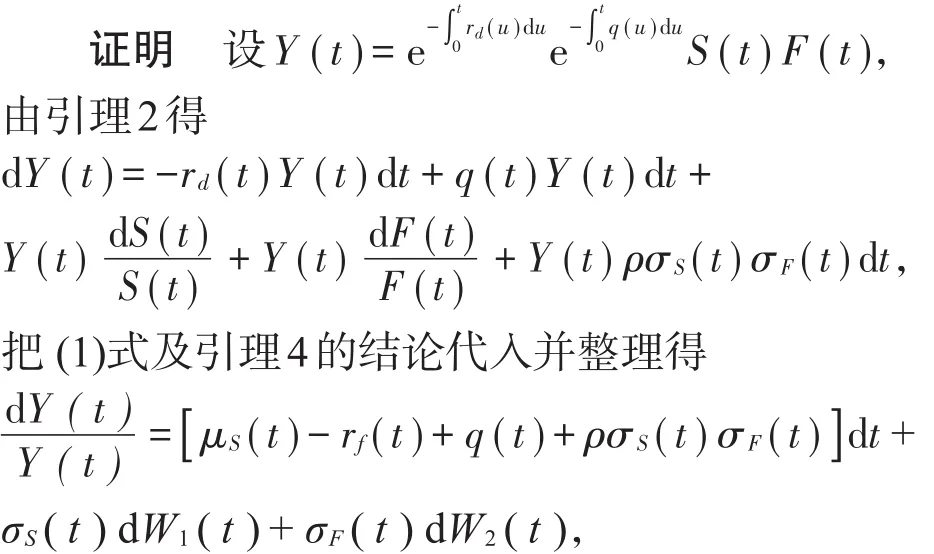

引理5 在風(fēng)險中性測度Q下,外國資產(chǎn)價格S(t)的漂移率

其中q(t)是紅利率。

由于Y(t)可以看成一個國內(nèi)可交易資產(chǎn)價格的貼現(xiàn)過程,故Y(t)在風(fēng)險中性測度下為鞅,從而漂移項為0,因此,μS(t)=rf(t)-q(t)- ρσS(t)σF(t),由此引理5得證。

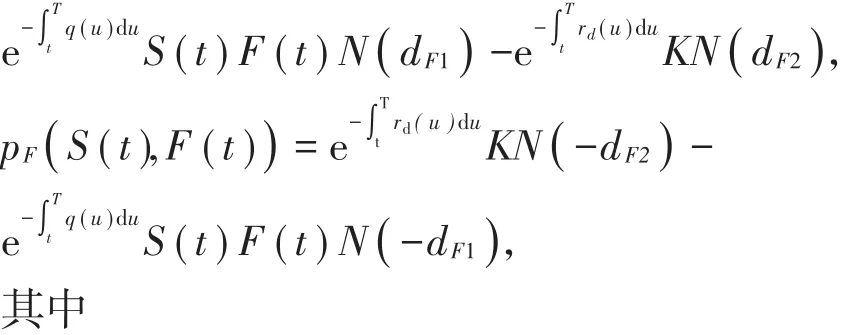

定理3 看漲看跌外股本幣期權(quán)在t時刻的價格為cF( )

S(t),F(t)=

證明 把μF(t),μS(t)代入定理1和定理2可得定理3。

注2 定理3的結(jié)論不涉及外國利率rf(t)。

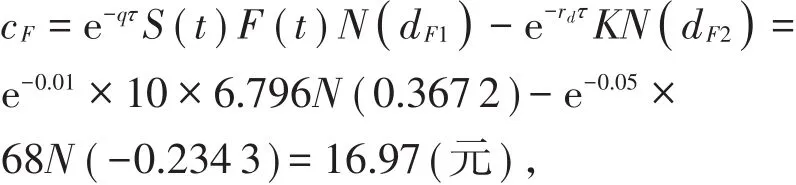

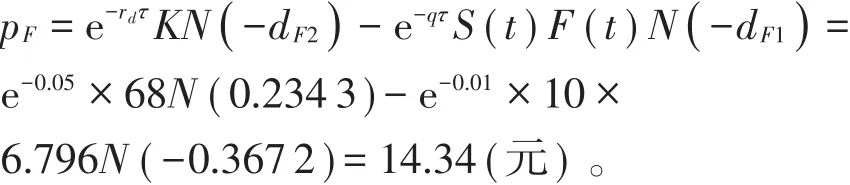

例1某美國公司股票當(dāng)前價格為S(t)=10美元,紅利率q=0.01,股票波動率σS=15%,人民幣利率rd=0.05,當(dāng)前匯率為F(t)=6.796人民幣/美元,匯率的波動率σF=12%,股票和匯率的相關(guān)系數(shù)ρ=-0.2,則1年期執(zhí)行價格為K=68元的看漲外股本幣期權(quán)的價格為

看跌外股本幣期權(quán)價格為

應(yīng)用2 公司收入期權(quán)

公司的收入由公司所生產(chǎn)產(chǎn)品的銷量和其出售價格相乘得到,因此可以用兩者的乘積作為標(biāo)的來發(fā)行期權(quán),為公司的收入套期保值。設(shè)S1(t)表示公司商品的單位價格,S2(t)表示銷售數(shù)量,則執(zhí)行價格為K的看漲看跌公司收入期權(quán)在到期日T的收益分別為

在風(fēng)險中性測度Q下,S1(t)的漂移率為r(t)-q(t),其中r(t)為無風(fēng)險利率,q(t)為紅利率,S2(t)的漂移率根據(jù)實際情況選取,不作規(guī)定。

定理4 看漲看跌公司收入期權(quán)在t時刻的價格為cR( )

S1(t),S2(t) =

證明 把μ1(t)=r(t)-q(t)代入定理1和定理2可得定理4。

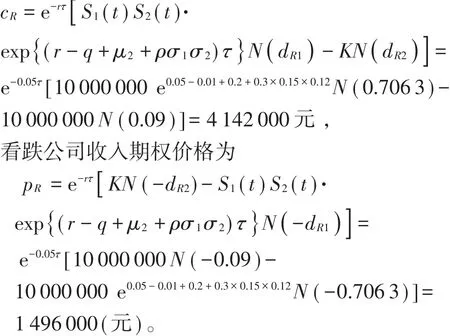

例2 設(shè)某公司產(chǎn)品的當(dāng)前價格為S1(t)=10美元,價格的波動率σ1=15%,產(chǎn)品當(dāng)前的銷售數(shù)量為S2(t)=1 000 000,其波動率σ1=12%,漂移率μ2=0.2,相關(guān)系數(shù)ρ=0.3,利率r=0.05,紅利率q=0.01,執(zhí)行價格為K=10 000 000,則看漲公司收入期權(quán)價格為

[1]ESCOBAR M,KRAUSE D,ZAGST R.Stochastic covariance and dimension reduction in the pricing of basket options[J].Review of Derivatives Research,2016,19(3):165-200.

[2]RAD J A,H??K J,LARSSON E,et al.Forward deterministic pricing of options using Gaussian radial basis functions[J].Journal of Computational Science,2018,24:209-217.

[3]BLACK F,SCHOLES M.The pricing of option and corporate liabilities[J].Journal of Political Economy,1973,81(3):637-654.

[4]李素麗,何穗.具有時變參數(shù)的歐式回望期權(quán)的定價[C].清華大學(xué)數(shù)學(xué)科學(xué)系會議論文集.Hong Kong:Global-Link Publisher,2006.

[5]倪琪.具有時變參數(shù)的單邊離散平方障礙期權(quán)的定價[D].長春:吉林大學(xué),2016.

[6]ZHANG G P.Exotic options[M].北京:機械工業(yè)出版社,2014:285-290.

[7]KLEBANER F C.Introduction to stochastic calculus with applications[M].北京:人民郵電出版社,2008:117-120.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09