礦山工程造價全生命周期的動態管理技術研究

2018-08-05 12:40:16鐘上勇

世界有色金屬 2018年10期

鐘上勇

(長沙有色冶金設計研究院有限公司,湖南 長沙 410000)

全生命周期是一種產生于實踐探索過程的交易理念。簡單來說,所有經濟領域或與經濟相關的行業,都必須在全生命周期理論的支持下,才能更好的完成成本分配、投入產出比計算、經濟利益衡量等多項操作[1]。為保證礦山工程施工的順利進行,現有技術手段利用對稱分析原理對礦山工程造價進行分布式管理,并通過構建穩定分析框架的方式,確定造價評估方法中的優缺點,實現對各項施工消耗指標的動態管理。為解決此問題,提出一種新型的礦山工程造價動態管理模型,并通過對比實驗證明該模型的實用性價值。

1 礦山工程造價管理因素的確定

1.1 礦山工程造價風險指標的確定

在保證礦山作業施工正常進行的前提下,設r代表決策階段的礦山工程造價風險權重,i代表準備階段的礦山工程造價風險權重,利用r、i可將礦山工程造價內部風險指標表示為:

其中,W1代表礦山工程造價內部風險指標,q代表內部風險評估因子,e代表基準風險評估下限,u代表礦山工程造價內部風險決策下限,o代表礦山工程造價內部風險決策上限。設a代表施工階段的礦山工程造價風險權重,d代表驗收階段的礦山工程造價風險權重,利用a、d可將礦山工程造價外部風險指標表示為:

其中,W2代表礦山工程造價外部風險指標,f代表外部風險評估因子,g代表礦山工程造價外部風險決策上限,k代表礦山工程造價外部風險決策下限。聯立公式(1)、(2),可將礦山工程造價風險指標表示為:

1.2 基于風險指標的管理績效成績分析

在礦山工程造價風險指標的基礎上,利用設定區分的方式,對每一個指標的原始標定成績進行分析,得到不同的管理績效成績,再通過對比該績效值與理論值0.85間的數值差,完成基于礦山工程造價風險指標的管理績效成績分析[2]。設礦山工程造價風險指標原始標定成績的求取因子為λ,則利用公式(3),可將礦山工程造價風險指標的原始標定成績表示為:

其中,A代表礦山工程造價風險指標的原始標定成績,M代表績效成績標準值,s代表績效管理系數,δ代表績效成績節點數量。利用公式(4),可將基于礦山工程造價風險指標的管理績效成績表示為:

其中,Ψ代表基于礦山工程造價風險指標的管理績效成績,c代表原始績效參量,z代表績效成績分析系數,H代表成績積分變量,b代表管理績效成績下限,v代表管理績效成績上限。

2 基于全生命周期礦山工程造價動態管理模型的搭建

在礦山工程造價管理因素的基礎上,引入全生命周期理論,通過約束規范、核算因子確定等步驟,完成新型動態管理模型的搭建。

2.1 動態管理背景環境的搭建

基于全生命周期礦山工程造價動態管理模型的背景環境,包含項目風險評估、資金結構控制等多個環節。決策控制模塊作為動態管理背景環境中的核心運行結構,由時間要素、信息要素、投資基金要素三個子結構組成,且每個子結構間始終保持相互獨立的運行狀態。造價收益恒定模塊可對資金的應用方向、流通途徑、回歸方式等條件進行限制,是保證模型約束力度的關鍵環節。整合上述操作,完成模型動態管理北京環境的搭建。

2.2 全生命周期礦山工程造價約束規范的確定

礦山產品的定額計價是通過精準投資分析計算得到的,與清單計價相比,定額計價更符合礦山工程造價的約束規范要求。礦山工程造價管理風險指標的定額算量,是一項保持穩定狀態的常項指標,其自身的存在狀態不受任何市場干預因素的影響。在全生命周期理念的要求下,礦山工程造價管理風險指標的清單算量可被定義為t,定額算量可被定義為?,在動態管理背景環境下,利用t、?可將全生命周期礦山工程造價約束規范條件表示為:

其中,f代表全生命周期礦山工程造價約束規范條件,j代表小額周期性約束因子,n代表固定約束常量,α代表小額待處理工程造價變量,b代表大額周期性約束因子,?代表線性約束常量,m代表大額待處理工程造價變量。

2.3 輸出成本核算因子的確定

輸出成本的核算因子可在固定模度條件下,對礦山工程造價全生命周期動態管理模型進行解釋說明。當工程造價風險指標中的所有權重值都趨于穩定時,指標的存在狀態會呈現一個平穩的浮動形式。在完整項目風險評估、資金結構控制環節的基礎上,礦山工程造價約束規范條件的上、下限都呈現明顯的清晰狀態,且在此條件下,輸出成本的核算因子能夠直接體現基于全生命周期新型礦山工程造價動態管理模型的應用價值。根據上述原理,可將輸出成本核算因子表示為:

其中,μ代表輸出成本核算因子,x代表礦山工程造價全生命周期管理模型的動態配比參數,y代表模型的穩定運行周期因子。通過上述步驟完成新型模型的搭建,進而實現礦山工程造價全生命周期動態管理技術的應用研究。

3 實驗結果與分析

為驗證基于全生命周期新型礦山工程造價動態管理模型的應用價值,設計如下對比實驗。以兩臺配置Windows 10操作系統、運行內存為128G的中心計算機作為實驗對象,其中搭載新型動態管理模型的計算機作為實驗組,另一臺計算機作為對照組。以60min作為實驗時間,分別記錄在該段時間內,應用實驗組、對照組方法后,礦山工程造價風險性因素評估準確性、綜合管理水平的變化情況。

3.1 風險性因素評估準確性對比

以60min作為實驗時間,分別記錄在該段時間內,應用實驗組、對照組方法后,礦山工程造價風險性因素評估準確性的變化情況,具體實驗結果如圖1所示。

圖1 風險性因素評估準確性對比圖

分析圖1可知,隨著實驗時間的增加,應用實驗組方法后,礦山工程造價風險性因素評估準確性呈現先上升、再下降的變化趨勢,實驗時間處于40-50min時,礦山工程造價風險性因素評估準確性達到最大值82.09%,超過上限數值71.25%;應用對照組方法后,礦山工程造價風險性因素評估準確性呈現上升、下降交替出現的變化趨勢,實驗時間處于10min~20min時,礦山工程造價風險性因素評估準確性達到最大值25.16%,遠低于實驗組。

3.2 綜合管理水平對比

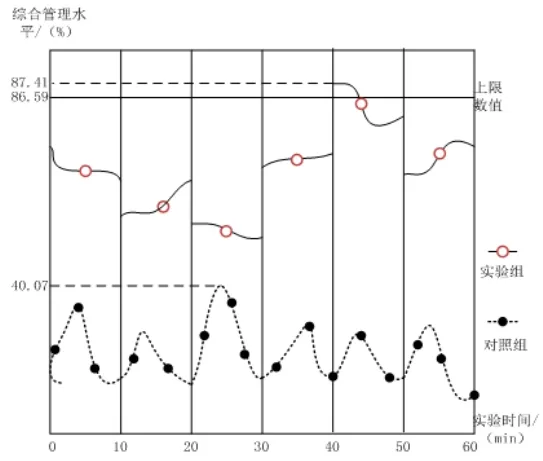

以60min作為實驗時間,分別記錄在該段時間內,應用實驗組、對照組方法后,綜合管理水平的變化情況,具體實驗結果如圖2所示。

圖2 綜合管理水平對比圖

分析圖2可知,隨著實驗時間的增加,應用實驗組方法后,綜合管理水平呈現階段性下降、階段性上升交替出現的變化趨勢,實驗時間處于40min~50min時,綜合管理水平達到最大值87.41%,超過上限數值86.59%;應用對照組方法后,綜合管理水平呈現上升、下降來回浮動的變化趨勢,實驗時間處于20min~30min時,綜合管理水平達到最大值40.07%,遠低于實驗組。

4 結語

分析實驗結果可知,應用基于全生命周期新型礦山工程造價動態管理模型后,風險性因素評估準確性從25.16%上升至82.09%,綜合管理水平從40.07%上升至87.41%。從實用性角度考慮,該模型具備較強的實際應用價值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

礦產勘查(2020年7期)2020-12-25 02:43:42

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

建材發展導向(2019年10期)2019-08-24 06:26:22

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年12期)2016-01-29 02:21:46