上市公司每股收益對股價影響的分析

2018-08-07 07:48:08脫小杰

山西財稅 2018年7期

□脫小杰

股票市場的高收益性吸引著大批投資者不斷地涌入股市,于此同時股票市場的高風險性也在不斷地向世人展示著它的殺傷力。雖然影響股價的因素眾多,但企業業績是股價變動的內在動力。本文剖析了上市公司每股收益對股價影響的具體表現。

一、股價關鍵影響因素分析

多種多樣的影響因素使股價不斷變化,經濟性因素、政治性因素、人為操縱因素、股票所處行業性質等無時無刻都在影響著股價的變動。站在理性投資者的角度,對股價起長期關鍵作用的是企業的內在價值。

(一)買價值不買價格

我們知道,價值論的實質是“價值決定價格”。其實正是因為有這種對應關系,“價值分析”才在投資實踐中顯得如此重要。“價值決定價格”是最終的歸屬,自然地這其間的某些背離就產生了投資者。投資者將資金投入到風險較大的股市中,雖然表面上看是用價格衡量了其中的收益,但實際上,理性的投資者買的是股票的價值。股票價值是公司實體價值的具體反映。所以,作為理性的投資者,正確的投資辦法是:用較少的價格獲取較多的價值,賺取其中的收益。因為價值是客觀且真實的,其具備很強的穩定性;而價格可能是虛化的,其中也可能帶有主觀情感的存在,也可能是人為抬高或者是莊家做出來的,故其風險很大。作為投資者,不應該僅僅看到價格的變化,而要透過現象看本質,看出其中所包含的內在價值。投資者預期的公司價值若高于現行的股票價格,其中就產生了收益,這時投資者就會購入該股票;預期的公司價值若低于現行股價,那么投資者的投入是不劃算的,這時投資者就會放棄該股票。

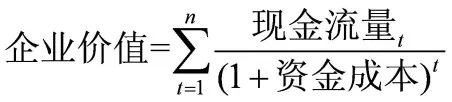

(二)公司價值評估

公司價值評估有多種模型,其中現金流量折現模型是應用最普遍、在理論上最健全的模型。

該模型涉及以下三個因素的分析:

1.每年現金流流量的分析

會計報表中的凈利潤,已扣除了債務利息和所得稅。根據我國相關法律和會計準則的規定,企業在向投資者分配凈利潤之前,需要提取法定公積金和任意盈余公積金以及金融行業特殊需加提的一般風險準備。國家規定的法定公積金提取比例為10%,為了維持公司簡單再生產和擴大自身的生產經營規模、提高企業競爭力,還需要計提任意盈余公積金和一定比例的凈利潤作為一般風險準備,這個計提比例是由企業自行確定的。換個角度思考:首先,為了維持公司的簡單再生產,任意盈余公積的計提至少得大于等于年度內的通過膨脹率,否則,公司將無法與經濟市場相抗衡而滅亡;其次,公司的發展事關重大,公司股東大會、董事會等領導層應討論決定凈利潤中的多大比例用來發展,這部分也作為任意盈余公積金的一個組成部分。

綜上所述,凈利潤再扣除10%的法定公積金和(通貨膨脹率+自定比例)的任意盈余公積金后,剩下的未分配利潤就可以作為公司當年的凈現金流量。

2.資金成本的分析

偉大的投資者巴菲特曾經表示,無論現在的股價飆升的多么的厲害,在未來20年的長期股市中,投資者能在股市獲取的投資回報率基本上穩定在7%左右。巴菲特以1899年-1998年100年間的美國股市的詳細數據證明股市的收益率一定和經濟市場整體的成長性相關。并提醒廣大股民要把投資眼光放長遠,不應該僅僅關注股票價格的變化。

美國沃頓商學院教授杰里米·J·希格爾通過對美國近200年間的股市做了詳細研究發現,如果堅持長期投資理念的話,股票的投資收益率是遠遠超過債權的投資收益率的。雖然股市很多時候都會偏離社會長期的平均水平,但是長期來看,股市的長期符合投資收益率是穩定在7%的。就算是在第二次世界大戰期間,股市也并沒有受到多大的影響,除去通過膨脹以外股市的投資收益率也就7.5%。他認為股票的投資收益率受到經濟增長、企業創造的價值和投資中風險的影響,利率和心理因素也會使股價偏離人們的預期,但是,經濟市場自身具備的活力能夠讓股票重新返回到長期的趨勢。也就是說,所有上市公司自身的生產經營活動造成了整個經濟市場的復合年平均收益率為7%。

所以,我們認為健康的中國A股市場長期復合平均投資收益率也將穩定在7%左右。經查閱相關網站,2017年中國A股市場的平均投資收益率為8%。在進行現金流分析進行投資決策時,常常把資金成本看作是折現率。

3.現金流量的持續年數分析

按照持續經營假設,企業的壽命是無限的。競爭均衡理論也認為,一個企業通常一定不會在穩定的經濟市場中長期獲得超額利潤,它的投資資本回報率基本穩定在一個正常的水平上。假如存在一個行業在某時間點它的投資回報率高于社會平均水平,經濟學中的自然人都是理性自然人,那么,更多投資者就能看到商機,進入到該行業從而使該行業競爭加劇,進而會導致成本的上升或者是價格的下降,那么,整個行業的投資回報率就會漸漸被拉回到社會平均水平。相反,假如存在一個行業在某時點的投資資本回報率較低,作為理性投資者就不得不退出該行業,那么該行業的產品相對就減少,服務的供應量也會降低,從而造成價格的上升或者成本的下降,使得該行業的投資資本回報率再次上升到社會平均水平。實踐表明,短時期內投資資本回報率高于或低于正常水平的行業,通常在自我調整中恢復到正常水平,之后企業進入長期穩定增長狀態。

二、每股收益對估價影響的具體分析

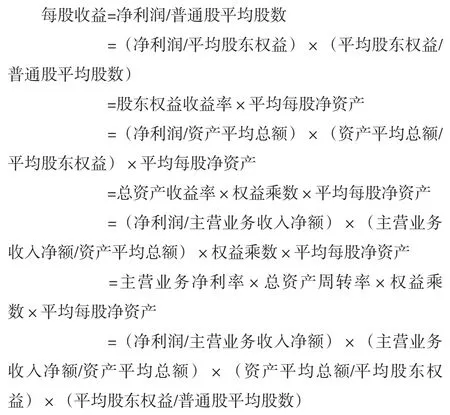

在分析上市公司盈利能力時,每股收益是最直接的指標,它反映了一個普通股民購買該公司股票所能帶來收益的能力。

每股收益=本年凈利潤/年終普通股總數

用普通股平均股數表示年終普通股總數,則每股收益可按下列公式分解:

從上述推理可以看出,凈利潤、主營業務收入凈額、資產平均總額、平均股東權益、普通股平均股數的變動均會影響每股收益的變化。而凈利潤是企業的營業利潤總額扣除所得稅之后剩下的部分,反映了企業的盈利能力;主營業務收入凈額是主營業務收入扣除銷售退回等,反映了企業的主營業務的收入水平;資產平均總額是年初資產總額和年終資產總額總和的平均數,資產平均總額的大小反映了企業經營規模的大小;平均股東權益是年初股東權益總額和年終股東權益總額總和的平均數,代表平均股東權益的大小,反映了企業自有資金的大小;平均股東權益和資產總額一起,反映了企業的資本結構;普通股平均股數是年初普通股股數和年終普通股股數總和的平均數,一般程度上,普通股股數越多,投資者也越多,股權越分散。普通股股數的多少,可以反映股權分散程度。

假定所得稅稅率一定,沒有納稅調整項目,則凈利潤是利潤總額乘以(1-所得稅率)的部分;再假設銷售無退回,則可以認為,利潤總額、主營業務收入、年初資產總額、年終資產總額、年初股東權益總額、年終股東權益總額、年初普通股股數、年終普通股股數是影響每股收益的直接因素。假設公司只是維持最簡單的再生產,管理層在對凈利潤進行必要的分配后,剩余的部分全部用于分配給投資者;年初、年終普通股股數不變,也就是說公司不輕易增發股票且不考慮股權分布情況。則年終資產總額等于年初資產總額再加上一個增量,而這個資產增量就是凈利潤乘以(10%+通貨膨脹率+任意盈余公積計提比例)。也就是說:年終資產總額=年初資產總額+凈利潤×(10%+通貨膨脹率+任意盈余公積計提比例)。同理,年終股東權益總額等于年初股東權益總額再加上一個增量。而這個股東權益增量就是資產增量,也就是凈利潤乘以(10%+通貨膨脹率+任意盈余公積計提比例),則可以得出,年終股東權益總額=年初股東權益總額+凈利潤×(10%+通貨膨脹率+最低自定比例)。

通過以上分析,可以看出影響每股收益的最基本因素有凈利潤、年初資產總額、年初股東權益總額、普通股股數、法定盈余公積的計提比例、任意盈余公積的計提比例。換句話說,每股收益對股價的影響具體表現在凈利潤、年初資產總額、年初股東權益總額、普通股總數、法定盈余公積的計提比例、任意盈余公積的計提比例對股價的影響上。

三、結論

從長期來看,在政治穩定、國民經濟健康發展的中國,若企業按現有速度發展,每股收益對股價的影響是明顯的。更確切地說,行業內的每股收益和股價是成正相關的,而這固定不變的比值就是市盈率。但是每股收益對股價的影響在現實中使用依然存在缺陷:部分企業會計報表作假造成每股收益效用的降低。投資者在進行投資分析時,應該結合多個財務指標,這樣才能準確的估計公司的財務狀況,最大程度上規避股市的風險,從而獲得高收益。從短期來看,其他任何一種因素,諸如國家政策、公司重大的資產重組、公司內部控制信息的披露等都會大幅度影響股價的波動。投資者在進行短期投資時更應該關注公司信息的披露、國家政策的導向和大盤的走勢等。