如何利用財務管控力提升企業生產經營效率效果

2018-08-08 13:53:12王瑜

商情 2018年35期

王瑜

【摘要】企業管理具有一定的系統性和復雜性。而財務管理就像是一面鏡子能夠客觀真實的反映企業運行結果,通過對數字背后原因的深入分析,追溯控制,能夠有效的倒退企業管理改進及提升,從而達到既定目標。本文將以Z公司為例詳細分析其如何以財務為抓手,以作業成本為指導化小利潤核算單元,最終將財務數據轉化為控制依據,全面控制企業產供銷,從而達到提升企業資源配置和利用效率效果實現戰略目標的方法。

【關鍵詞】財務管理 控制 目標

Z公司是一家大型國有鑄件生產企業。公司注冊資本2.48億元,總資產5.01億元,從業人員1552人,其中工程技術人員150余人,具有開發高技術復雜鑄件的能力,在工藝技術和裝備等方面處于國內行業領先地位。由于其前身經歷了四次重組,均為較老的國有企業,生產管理方法落后,人員結構復雜,產品品種多樣化,管理區域較遠,信息系統較為落后,管理難度較大。再加上當前激烈的外部竟爭環境,公司經營層提出,以資源整合為契機,抓住資源布局規律,以財務管控為抓手,作業成本為指導,化小利潤核算單元,建立區域利潤核算體系,控制和協調企業經營活動,提升企業整體管控力和執行力,促進經營目標實現。本文將重點分析‘化小”利潤核算單元的落地過程及方法,指導信息化相對較落后又無法短時間內改變現狀的生產制造企業,如何運用現有資源,通過票據流對接實物流、資金流形成多樣化管理工具(臺賬),通過數據提取、分析、挖掘數字背后反映的經濟現象,通告相關部門及生產單元,配套考核激勵,不斷督進改善,及時堵塞漏洞,提升企業運營效率效果。

一、完成“化小”核算的整體設計

根據企業特點,按照作業環境統一、產品特性統一、成本結構統一的原則,通過深入分析各生產線的生產制造及成本習性,對接作業成本管理模式中資源、作業、成本動因、作業中心(又稱成本中心)等管理概念,改進傳統成本計算方式,形成“化小”的利潤核算單元。每個線體既是一個獨立的投入產出體系,也是一個獨立的利潤核算單元,財務統籌協調設置以票據交接為主線的數字化電子管理臺賬、規范在制品定置存放、專設各區域產成品倉庫等措施,實現財務核算與實際生產經營的全面對接。由財務核算深入業務核算,通過財務管理與投入產出的有效結合建立的財務數據提取分析和決策方法,推動公司經濟運行質量的提升。

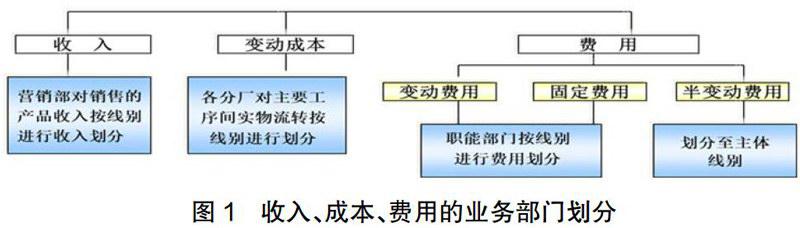

二、將利潤核算要素嵌套入相關業務主體

在實際操作過程中需要將每個線體看做一個獨立的投入產出主體,既一個獨立的利潤核算單元。將利潤核算要素收入、變動成本、費用總額在各線別利潤中進行劃分,明確投入產出及業務運營各環節對核算要素進行劃分的業務部門,以支撐財務分類、歸集核算利潤的需要。

三、建立核算要素在投入產出環節劃分的管理流程

將財務核算體系中的基礎要素收入、成本、費用從初始投料環節即進行線體的劃分,再延伸至生產、完工入庫及銷售環節,在投入產出各主要環節建立分線的票據流轉體系,實施財務監控,確保分線成本基礎數據歸集的準確性、真實性。

建立以票據交接為主線的數字化電子管理臺賬、規范在制品定置存放、專設各區域產成品倉庫等措施,實現財務核算與實際生產經營的全面對接。

四、建立核算要素在財務核算環節中的分類歸集流程

財務部在財務系統建立與化小利潤核算配套的個性化科目設置,通過增加科目明細、輔助核算或在記賬時以摘要說明等形式對同一科目下不同線別的收入、成本、費用進行區分。要求會計員、總賬、成本員統一會計科目使用標準及口徑,根據倉庫、實物流轉部門簽收票據按時間要求在合并后的賬套中分線別進行收入、成本、費用的核算。根據會計核算準則重新建立職責明確的會計核算流程,確保核算要素在金蝶賬套中分線別的清晰反映。

設定專人按照成本性態設計統一的成本動態表核算各線別成本,監控各線別變動成本明細項目增減變動情況,及時預警,促進相關部門和分廠做出調整,大大提升成本改進的針對性、及時性及管理效率,推動了財務核算對生產經營決策的支撐。

五、建立核算要素在成本動態分析環節的分類歸集流程

根據成本性態分析、將材質相同、形態相似的在制品、產成品進行分類,在統一核算方法的基礎上按照工藝材料差異確定差別化定額分別核算在制品。

將投入產出各環節簽收的票據信息生成的金蝶信息總賬于每月底按收入、成本、費用進行線別劃分,提供給成本員,成本員按線別分別歸集動態表,各線別的動態表利潤最終合并匯總形成當月報表利潤。

月末財務部根據各線別利潤結果,及時分析各線變動成本構成情況,針對波動環節及時反饋各責任分廠查找原因,督進成本改進。

總之,化小利潤核算單元使財務核算實現了每月對各線別利潤中變動成本結構波動的準確反映,規避了產品結構變化對利潤變化的復雜性影響,改變了傳統的定額成本核算體系下,各生產工序、各運營業務數據集中歸集、加權平均計算的趨勢性反映模式。通過收入、成本費用等基礎要素數據的分類核算與實際生產經營的全面對接,大大提升了變動成本及費用控制過程中間題發現的效率和準確性,成為支撐成本改進的有效平臺,財務的基礎監督體系更加標準化、系統化。

參考文獻:

[1]沈麗欣.企業財務管理中的成本控制工作探究[J].中國鄉鎮企業會計,2015,(12)

[2]陸春芬.淺析成本控制在中小企業財務管理中的應用[J].中國商貿,2014,(26).

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

中國科技博覽(2016年18期)2016-10-19 08:43:03

科技視界(2016年21期)2016-10-17 17:06:18

商(2016年27期)2016-10-17 05:41:05

大眾理財顧問(2016年9期)2016-10-11 17:10:17

科技視界(2016年20期)2016-09-29 13:07:14

大眾理財顧問(2016年8期)2016-09-28 14:00:43

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26